世界のAIベース臨床試験ソリューションプロバイダー市場(2025年~2033年):治療用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

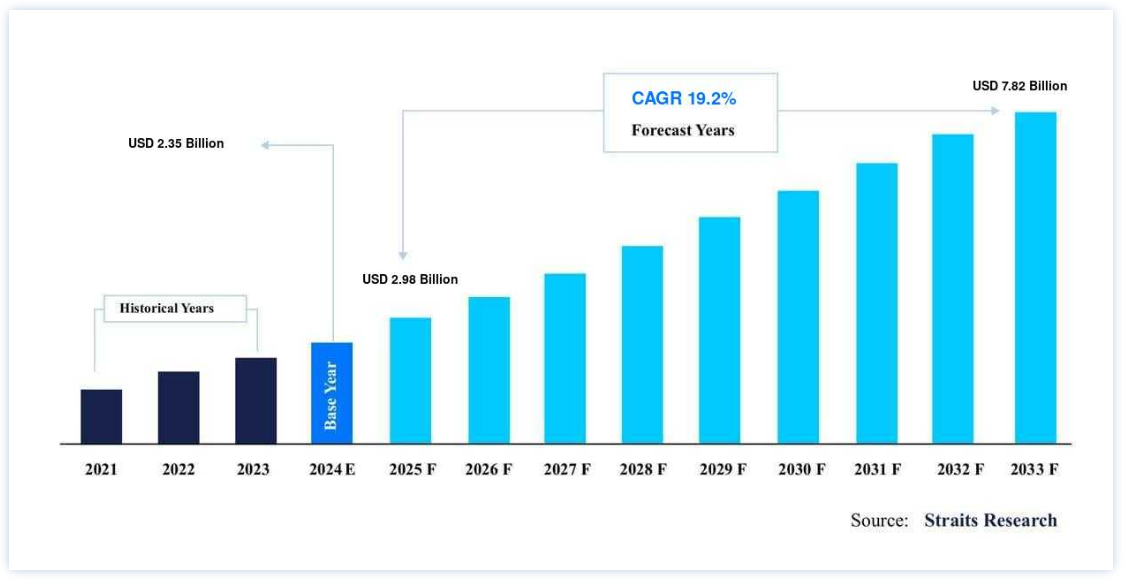

AIベース臨床試験ソリューションプロバイダーの世界市場規模は、2024年には23.5億米ドルと評価され、2025年には29.8億米ドルから成長し、2033年には78.2億米ドルに達すると予測されています。2025年の9.8億ドルから2033年には78.2億ドルに達し、予測期間中(2025-2033年)のCAGRは19.2%を示す。

AIベース臨床試験ソリューションプロバイダーは、人工知能を活用して臨床試験プロセスの様々な段階を最適化し変革する組織である。 これらのプロバイダーは、先進的なAIツールやアルゴリズムを使用して、臨床試験のデザイン、実施、分析を強化し、より効率的で費用対効果が高く、信頼性の高いものにする。

AI技術は、患者の募集、データ収集、患者のモニタリング、リアルタイムのデータ分析などの分野で役立ち、研究者は従来の方法よりもはるかに迅速に傾向や潜在的な問題を特定することができる。 また、これらのソリューションは、データ分析を用いて臨床試験デザインを特定の患者のニーズに合わせて調整することで、治療の精度と個別化を向上させ、試験に要する時間を短縮し、成果を上げる可能性を高めます。

AIベースの臨床試験ソリューションの拡大を後押ししている要因はいくつかある。 特に、患者募集プロセスの最適化やデータ分析の迅速化によって、臨床試験の効率性と有効性が大幅に向上している。 さらに、個別化医療への需要が高まっており、臨床研究ではよりテーラーメードなアプローチが必要とされているが、AIはこれに十分に対応できる。

AIベース臨床試験ソリューションプロバイダー市場動向

AIプラットフォームの採用拡大

AIベースのプラットフォーム導入の増加は、様々な段階における臨床試験の有効性と生産性を大幅に向上させる主要な市場動向である。 これらのプラットフォームは、患者募集、試験デザイン、データ分析などのプロセスを合理化し、最終的に成果を上げることにつながる。 高度なアルゴリズムと機械学習を活用することで、これらのソリューションは、試験に適した候補者をより迅速に特定し、データの偏りを減らし、患者の反応をリアルタイムでモニタリングすることを容易にする。

例えば、EQTは2024年6月、臨床試験におけるデータ照会と分析のためのAIを活用したソフトウェアソリューションのリーディングプロバイダーであるCluePointsの株式の過半数を取得することを発表した。

この戦略的な動きにより、キューポイントスの事業拡大が加速し、臨床試験の効率化におけるAIの役割がさらに強化されることになる。

AIを活用した臨床試験における官民協力の拡大

様々な治療領域における官民両部門の取り組みは、市場の成長を促進する上で重要な役割を果たしている。 こうした取り組みには、臨床試験におけるAI技術の開発と展開を強化し、イノベーションを促進して患者の転帰を改善するための資金提供、研究協力、政策支援が含まれる。 これらにより、様々な治療領域で展開可能な最先端のAIソリューションの開発が促進される。

例えば、ZSは2023年2月、臨床試験のエンド・ツー・エンド・ソリューションを強化するため、インテリジェントな試験デザイン会社であるTrials.aiを買収した。

この買収は、民間セクターが臨床試験デザインにおけるイノベーションを推進し、多様な治療領域における臨床試験の効率と精度を向上させるAIの可能性を実証している好例である。

AIベース臨床試験ソリューションプロバイダー市場の成長要因

治験におけるAIの統合

医薬品臨床試験におけるAIの応用の増加は、患者の充実、試験デザイン、治験責任医師と治験実施施設の選択、服薬アドヒアランス、患者モニタリングなどの重要な側面を強化することによって、臨床研究を変革しています。 AI技術は、患者の追跡とアドヒアランスを改善し、最適化されたプロトコールによって試験デザインを合理化し、治験実施施設の選定を強化することで、より効率的なリクルートとリテンションを実現します。 このような包括的な統合は、臨床結果の質と信頼性を大幅に向上させながら、業務の効率化を推進する。

例えば、米国国立衛生研究所の調査によると、医薬品臨床試験の85%は患者募集中に遅延し、30%は募集の課題により早期に終了している。

AIベースのプラットフォームは、より迅速かつ正確な患者の特定を可能にし、募集の成功を高め、試験の中断の可能性を減らすことで、これらの問題を軽減するのに役立ちます。 その結果、医薬品臨床試験におけるAIの採用拡大が市場成長の大きな推進力となっている。

イノベーションのための規制支援

臨床研究におけるAIの統合を支援するために、有利な規制の枠組みがますます出現しており、AIベース臨床試験ソリューションプロバイダーにとって、より迅速な承認とプロセスの合理化が促進されている。 世界中の様々な当局が医療におけるAI技術の使用を管理するガイドラインを設定しているため、規制の状況は業界を形成する上で極めて重要な役割を果たしている。

例えば、FDAは2023年4月、AIと機械学習(ML)ベースの機器に対する規制の枠組みを構築することを目的としたガイダンスの草案を発表した。 同ガイドラインは、公衆衛生を向上させながら、安全で効果的なAI/MLソリューションへの患者アクセスを改善することに重点を置いている。

FDAの草案は “最も負担の少ない “アプローチを推進し、機械学習ベースのデバイスソフトウェア機能(ML-DSF)の継続的な更新と強化を提唱しており、これらの試験におけるAIイノベーションに対する規制当局の強い支持を示している。

市場抑制要因

AIを活用した臨床試験におけるデータプライバシーへの懸念

臨床試験におけるAI主導型ソリューションの採用は、主に機密性の高い患者情報の取り扱いに起因する、データプライバシーと倫理上の重大な課題をもたらす。 GDPR(一般データ保護規則)やHIPAA(医療保険の相互運用性と説明責任に関する法律)などの厳格なデータ保護規制を確実に遵守することは、こうした臨床試験におけるAIソリューション・プロバイダーにとって大きなハードルとなっている。 これらの規制は、患者の機密性を確保し、個人データへの不正アクセスを防止するための厳格な保護措置を求めている。

さらに、データセキュリティ侵害や患者情報への不正アクセスの可能性に対する懸念は、製薬会社、医療提供者、規制機関などの利害関係者が、臨床試験におけるAI技術の全面的な導入を躊躇させる可能性がある。 データの悪用リスクと国境を越えたデータフロー管理の複雑さは、AI主導型ソリューションの導入をさらに複雑にしている。

市場機会

AIによる医療データの偏りの軽減

AIは医療データの偏りを軽減し、公平な臨床結果を促進する重要な機会を提供する。 高度なアルゴリズムを活用することで、AIは多様な患者の属性を分析し、臨床データにおける偏りを特定し、対処することができる。 これにより、臨床試験の精度が向上し、医学研究における包括性がサポートされる。

業界が多様性を重視する中、AI主導のソリューションは様々な集団に効果的な治療を保証し、患者の転帰を改善し、臨床結果がより広く受け入れられるよう促進することができる。 したがって、AIは医療における公平性と有効性を推進するための変革的ツールとして機能する。

例えば、2021年4月、ジェネンテックはスタンフォード大学と提携し、医薬品臨床試験における偏りを減らすために設計されたオープンソースのAIシステムを導入した。 この提携は、臨床研究の包括性と正確性の両方を向上させるAIの可能性を強調している。

治療が多様な患者グループにとって有効であることが試験され証明されることを保証することで、このパートナーシップは、公平性を推進し、より公平な臨床結果を促進し、臨床試験においてどのグループも十分に代表されないことを保証する、AIの変革的な役割を強調しています。

地域別インサイト

北米:市場シェア45.2%で支配的な地域

北米は、先進的な医療インフラ、大手製薬会社の存在、AIプラットフォームへの多額の投資など、いくつかの要因によって、世界のAIベース臨床試験ソリューションプロバイダー市場で最大の市場シェアを占めている。 同地域の強固な医療制度と技術的進歩は、患者募集、データ分析、試験デザインなどのプロセスを合理化するためのAIの統合を含む、臨床試験イノベーションの主要拠点となっている。

例えば

2024年5月、米国を拠点とするPhesi社は、患者負担スコアを導入することで、AIを活用したTrial Acceleratorプラットフォームを強化した。 このイノベーションにより、治験依頼者は治験参加者の施設訪問、手続き、データ文書化の必要性をより的確に予測できるようになり、効率が向上し、業務負担が軽減される。

同様に、アナベックス・ライフサイエンス社は2023年6月、パルテックス・グループと提携し、パルテックス独自のAI技術を活用してアナベックス社の医薬品パイプラインの開発を強化している。

これらの事例は、臨床試験ソリューションへのAI導入における北米のリーダーシップを示すものであり、同地域の市場支配的地位をさらに強固なものにしている。

アジア太平洋地域:市場成長率が最も高い急成長地域

アジア太平洋地域は、今後数年間で最も高い年平均成長率(CAGR)が予測され、大きな成長が見込まれている。 この成長の原動力となっているのは、AIツールの導入が進んでいることと、同地域の臨床研究能力を高めることを目的とした政府の強力な支援である。 アジア太平洋地域の大規模な患者基盤は、より低い臨床試験費用と相まって、より迅速で費用対効果の高い臨床試験募集に独自の優位性をもたらしている。

さらに、特に感染症、腫瘍学、代謝性疾患、免疫腫瘍学、希少疾患のような治療分野では、効率的な患者登録プロセスにより、この地域はバイオテクノロジー企業にますます好まれている。 費用対効果の高い臨床研究の機会と経験豊富な治験責任医師を擁するアジア太平洋地域は、臨床試験の実施を目指す世界のバイオテクノロジー企業にとって魅力的な進出先となっている。

各国の洞察

世界市場は、技術の進歩、支援的な規制、患者中心のソリューションへの注目の高まりなどを背景に、さまざまな国で大きな成長を遂げている。

以下は、市場に影響を与える主要国の分析である

米国- 米国のAIベースの臨床試験ソリューション市場は技術的進歩によって牽引されており、大手企業は革新的な製品を発売している。 メディデータは2024年6月、臨床試験データ管理の近代化を目的としたAI搭載プラットフォーム「Clinical Data Studio」を発表した。 このプラットフォームはAIによる照合、異常検知、リスクベースの品質管理などの機能でデータ統合と管理を強化し、高度なワークフローと可視化を通じて包括的なデータとリスク戦略をサポートします。

カナダ-カナダでは、精密医療とデータ統合における革新が原動力となって、AIベースの臨床試験市場が大きな成長を遂げている。 例えば、2024年2月、オンタリオ州の研究者は、OCTANE臨床試験のデータを活用し、患者と精密医療試験をほぼリアルタイムでマッチングする機械学習プラットフォームPMATCHを開発した。

インド-インドにおけるAIベースのヘルスケア市場は急速に進化しており、デジタルヘルスケアへのアクセシビリティを強化するための重要な取り組みが行われている。 例えば、2023年1月、AIネクサス・ヘルスケアはインドで、多様な民族の生体情報モニタリングに焦点を当て、デジタル・ヘルスケア・アクセスを改善するための臨床試験を実施している。 同社のMia Vitalsアプリは、SpO2測定で95%の精度を達成し、ユーザーに力を与え、症状が出る前に健康問題を予測する医療専門家をサポートしている。

韓国: 韓国は、政府の支援体制に後押しされ、アジア太平洋地域における重要な臨床研究ハブとして台頭しつつある。 例えば、韓国保健産業振興院(KHIDI)は2034年6月、患者のマッチングや治験モニタリングのためにさまざまな医療機関のデータを統合して臨床試験を合理化する国家AIプラットフォームを立ち上げた。 さらに、サムスン医療センターのような主要医療センターとAI新興企業との提携は、データ分析と患者への働きかけを強化し、韓国を臨床研究の魅力的な目的地にしている。

日本: 日本のAIベースの臨床試験ソリューション市場は、AI技術を統合するための大学や業界関係者の協力的な取り組みにより、勢いを増している。 2023年10月、マウントサイナイのアイカーン医科大学は千葉工業大学と提携し、臨床試験の合理化と新たな心臓治療法の開発の迅速化を目指し、心血管研究におけるAIの応用を模索している。

ドイツ:ドイツのAIベースの臨床試験ソリューション市場は、ウェアラブルパルスオキシメーターを中心としたテクノロジーへの投資によって成長を遂げている。 2023年9月、メルクKGaAはAI主導の設計と発見を通じて研究を強化するため、ExscientiaおよびBenevolentAIとの戦略的提携を発表した。 これらの提携は、神経学、腫瘍学、免疫学における新薬候補の開発に重点を置き、創薬プロセスの効率化と新薬提供の効率化と成功率の向上を目指している。

英国- 英国のAIベースの臨床試験ソリューション市場は、医療分野全体のAI技術の進歩に牽引され、2023年に大きなシェアを維持した。 例えば、2024年6月には、UCLとムーアフィールズ眼科病院の研究者が、高度加齢による視力低下に焦点を当てた臨床試験の患者募集におけるコストと時間の削減を目的としたAIシステムを開発しました。

AIベース臨床試験ソリューションプロバイダー市場 セグメンテーション分析

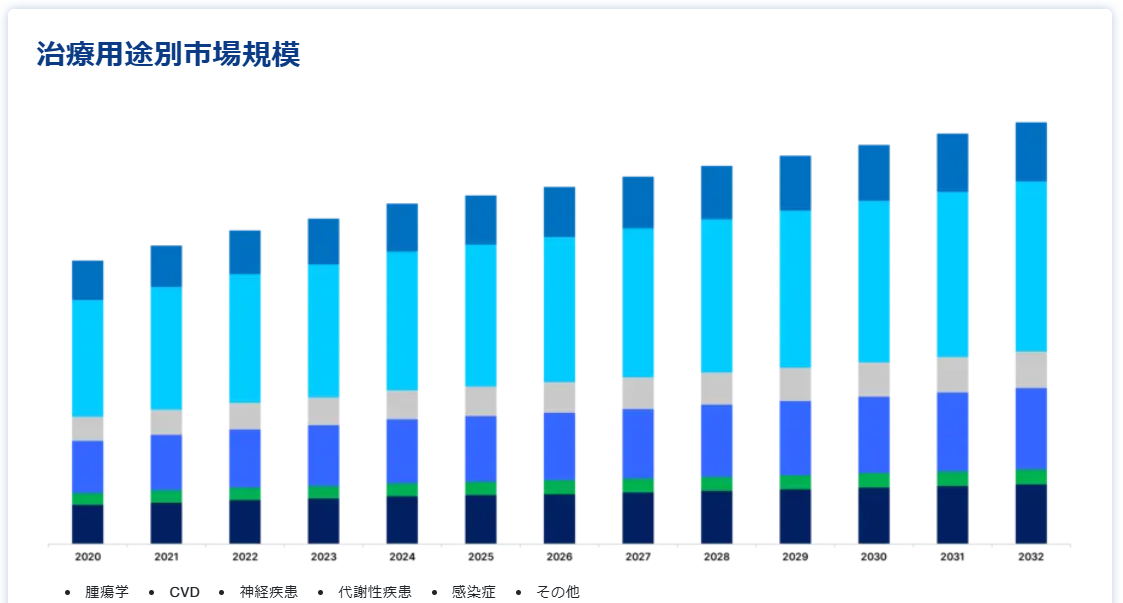

治療用途別

がん領域が世界市場を支配し、最大の市場収益を占めている。これは、がんの有病率の高さと、この領域における薬剤試験の件数の多さが主な理由である。 企業は臨床試験プロセスを改善するために先端技術を活用する傾向を強めている。

例えば、2022年1月、Hematology-Oncology Associates of Central New Yorkは、治験プログラムを強化するためにDeep Lensと提携した。 この提携により、Deep LensのVIPERシステムは患者の事前スクリーニングに活用され、臨床試験の適格者を特定する。

臨床試験フェーズ別

第II相セグメントは世界市場を支配しており、この相における活発な臨床試験の多さが最大の市場収益を支えている。 このセグメントの成長は、データ収集と分析にAIツールの利用が増加していることも後押ししている。

第II相試験は治療効果と安全性の最適化に重点を置くため、AI技術の統合は試験プロセスの精度と効率を高め、市場拡大をさらに促進する。

例えば、2023年7月、インシリコ・メディシンは、特発性肺線維症の治療を目的とした、完全にAIによって設計された最初の薬剤であるINSO18_055の第II相臨床試験の開始を発表した。

エンドユーザー別

製薬企業セグメントは、医薬品開発、診断、バイオマーカー同定へのAI技術の採用増加により、世界最大の市場シェアを占めている。 製薬会社はAIを活用して医薬品開発プロセスを加速し、臨床試験デザインを改善し、患者募集の精度を高めている。

例えば、2024年5月、サノフィ、OpenAI、Formation Bioの3社は、医薬品開発を加速し、新薬を患者に届ける効率を改善することを目的としたAIベースのソフトウェアを作成するための協業を発表した。

AIベース臨床試験ソリューションプロバイダー市場セグメンテーション

治療用途別(2021年〜2033年)

腫瘍

CVD

神経疾患

代謝性疾患

感染症

その他

臨床試験フェーズ別 (2021-2033)

フェーズI

フェーズII

フェーズIII

エンドユーザー別 (2021-2033)

製薬企業

アカデミア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のAIベース臨床試験ソリューションプロバイダー市場規模分析

9. 北米のAIベース臨床試験ソリューションプロバイダー市場分析

10. ヨーロッパのAIベース臨床試験ソリューションプロバイダー市場分析

11. APACのAIベース臨床試験ソリューションプロバイダー市場分析

12. 中東・アフリカのAIベース臨床試験ソリューションプロバイダー市場分析

13. ラタムのAIベース臨床試験ソリューションプロバイダー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***