世界の医療人工知能市場規模(2025~2034年): オファリング別(ソフトウェア、サービス)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアにおける人工知能の市場規模

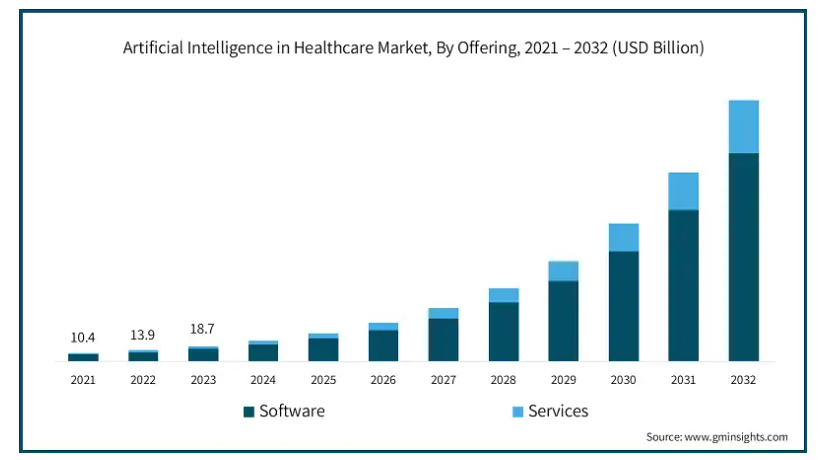

ヘルスケアにおける人工知能市場は、2023年に187億米ドルと評価され、2024年から2032年までの期間に37.1%のCAGRで成長を示すと予測されています。研究分野でのヘルスケア人工知能の採用の増加、将来の応用範囲の拡大、有利な資金調達シナリオは、市場成長を促進する主要な変数の一部です。

ヘルスケア研究における人工知能(AI)の採用の高まりは、診断精度の向上、臨床ワークフローの合理化、治療開発の加速によってこの分野に革命をもたらしています。特に機械学習(ML)や大規模言語モデル(LLM)を通じて、AIが研究に統合されつつあることが、大きな進歩によって浮き彫りになっています。例えば、2023年には放射線学、消化器病学、循環器病学におけるAIの応用が優勢で、AI関連のヘルスケア関連論文の75.2%が画像データを活用しており、医療画像や診断のようなデータを多用する分野におけるAIの重要な役割を実証しています。

さらに、創薬におけるAIの応用は勢いを増しており、実行可能な化合物の特定にかかる時間を70%近く短縮しています。ディープマインドのような企業は、2024年5月にタンパク質の構造を正確に予測する新しいAIモデルAlphaFoldを開発し、アルツハイマー病やがんなどの病気の治療における新たな可能性を解き放ちました。また、バビロンヘルスやADAヘルスのようなバーチャルヘルスアシスタントへのAIの応用も急増しており、患者に医療アドバイスや症状評価ツールへの即時アクセスを提供し、医療における役割を強化しています。

ヘルスケアにおけるAIとは、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンなどの人工知能技術を応用して、複雑な医療データを分析し、医療従事者が十分な情報に基づいた意思決定を行えるように支援することを指します。ヘルスケアにおけるAIは、医療画像解析、個別化治療のサポート、創薬・薬剤開発の支援、遠隔モニタリングや遠隔医療に限らず、幅広い用途を網羅しています。

ヘルスケアにおける人工知能の市場動向

ビッグデータ分析の進歩は、ヘルスケアにおける人工知能(AI)の採用を促進し、より効率的で正確な個別化医療を可能にする上で極めて重要です。

膨大な量の構造化・非構造化医療データを処理・分析することで、AIシステムは診断精度を高め、患者の転帰を予測し、治療計画を最適化します。例えば、ビッグデータ解析を活用したAI主導型プラットフォームは、ゲノムデータの統合によるがんパターンの特定など、疾患の早期発見を大幅に改善しています。

近年、ヘルスケアAI市場は、ビッグデータに後押しされた顕著な発展を遂げています。この成長の原動力となっているのは、COVID-19パンデミックの際にウイルス拡散をモデル化し、リソースを効果的に配分するために使用されたAIベースの予測分析などのイノベーションです。臨床現場では、ウェアラブル装置を使用して生体データを収集・分析し、重要な健康イベントを予測するなど、ビッグデータ分析がリアルタイムでの患者モニタリングに役立っています。

さらに、自然言語処理(NLP)の進歩により、AIによる電子カルテ(EHR)の効率的なマイニングが可能になり、患者ケアを改善するための洞察を引き出すことができるようになりました。例えば、医療提供者は現在、ビッグデータツールを活用してリスク別に集団を層別化し、個別化された介入を可能にして病院の再入院を減らしています。このような飛躍的な進歩は、ビッグデータとAIの相乗効果を強調するものであり、クラウドコンピューティング、IoT統合、機械学習の革新を通じて、ビッグデータ分析が引き続きヘルスケアAIの展望を形成していくと予測されています。

ヘルスケアにおける人工知能市場の分析

同市場は、ソフトウェアとサービスに分類されます。ソフトウェア分野は事業の成長を牽引し、CAGR 36.9%で拡大し、2032年までに2,529億米ドル以上に達する見込みです。

AIソフトウェアソリューションにより、医療提供者は意思決定を強化し、業務を合理化し、個別化されたケアを提供することができます。医療画像、電子カルテ(EHR)分析、バーチャルアシスタントなどの用途で機械学習(ML)および自然言語処理(NLP)ソフトウェアの使用が増加していることが、大きな成長促進要因となっています。例えば、IBM Watson Healthは、非構造化臨床データの分析にNLPを活用し、より迅速で正確な診断を支援しています。

もう一つの重要な要因は、拡張性と費用対効果を提供するSaaS(Software-as-a-Service)モデルの台頭です。Google HealthやMicrosoft Azure AIなどのクラウドベースのプラットフォームは、既存の医療システムとのシームレスな統合を実現し、患者データへのリモートアクセスを可能にし、リアルタイムの意思決定を促進します。

AIを搭載したソフトウェアは、精密医療や創薬においても極めて重要です。ディープラーニングの進展とビッグデータの普及に伴い、ソフトウェア分野は優位性を維持し、市場の堅調な成長予測に大きく貢献すると予想されます。

ヘルスケアにおける人工知能市場は、アプリケーションに基づいて、医療用画像診断、創薬、ワークフロー管理、患者エンゲージメント・ソリューション、サイバーセキュリティ、その他のアプリケーションに分類されます。2023年の市場規模は74億米ドル超で、医療画像診断分野が圧倒的なシェアを占めています。

このセグメントは、診断精度の向上、業務効率の改善、放射線科医の作業負荷の軽減において重要な役割を果たすため、ヘルスケアにおける人工知能(AI)市場を支配しています。AIを搭載したツールは、膨大な画像データを分析し、パターンを特定し、高い精度で異常を検出することに優れています。例えば、Zebra Medical Visionのような企業のAIアルゴリズムは、脳出血などの状態の検出において卓越した精度を実証しており、多くの場合、従来の方法を上回っています。

さらに、慢性疾患やがんの蔓延が進んでいることも、高度な画像ソリューションの需要をさらに高めています。世界保健機関(WHO)の報告によると、2022年の世界のがん患者数は約2,000万人に達します。AI主導の画像技術は早期発見を可能にし、患者の転帰を大幅に改善します。さらに、ディープラーニングとコンピュータビジョンの進歩により、これらのツールはデータを迅速に処理し、実用的な洞察を提供できるため、現代の医療に不可欠なものとなっています。

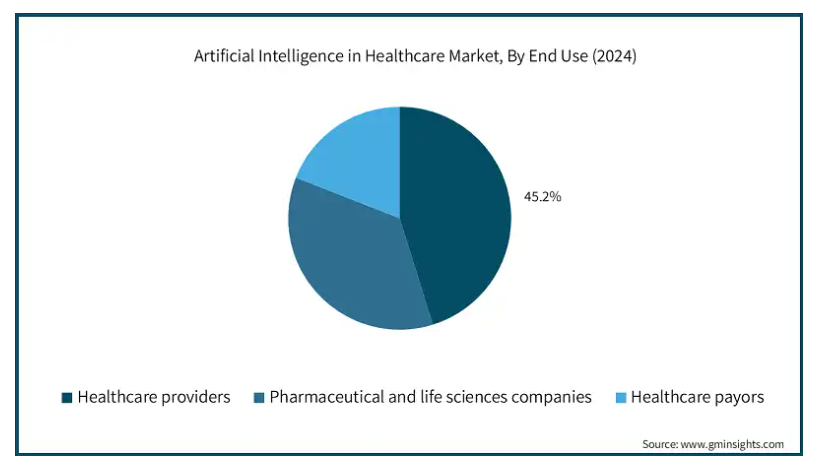

エンドユーザー別では、ヘルスケアにおける人工知能市場は、ヘルスケアプロバイダー、製薬・ライフサイエンス企業、ヘルスケアペイヤーに区分されます。ヘルスケアプロバイダーは、2023年に45.2%の最大市場シェアを占め、予測期間には36.8%のCAGRで拡大すると予測されています。

同市場における同分野の急成長は、いくつかの主要な推進要因によるものです。第一に、個別化医療ソリューションに対する需要の高まりが、より正確でオーダーメイドの治療を提供するために、医療提供者をAI主導型ツールの導入に駆り立てています。AIアルゴリズムは膨大な量の患者データを分析することができ、医療提供者がデータに基づいた意思決定を行い、患者の転帰を改善するのに役立ちます。また、AIの導入は、請求、スケジューリング、文書化などの管理業務の自動化にも役立ち、医療従事者は患者ケアに専念できるようになり、全体的な業務効率が向上します。

もう1つの重要な推進力は、コストを削減しながら生産性を高めるという医療システムへの圧力の高まりです。予測分析、診断ツール、ロボットによる手術支援などのAI技術は、ワークフローを最適化し、人的ミスを最小限に抑え、迅速な診断を提供します。

北米のヘルスケアにおける人工知能市場は、2023年の市場収益が77億米ドルを占め、2024年~2032年の期間に37.7%のCAGRで成長すると予測されています。

北米は、ヘルスケアにおける人工知能(AI)市場を支配し、2023年に最大の市場シェアを占めており、堅調な技術進歩、高額な医療費、支援的な規制枠組みがその原動力となっています。同地域は医療インフラが確立されており、最先端技術をいち早く導入しているため、診断、創薬、病院ワークフローの最適化など、さまざまな医療アプリケーションにAIが統合されています。

メディケア・メディケイド・サービスセンター(CMS)によると、アメリカの医療支出は2022年に4.1%成長し、4.5兆米ドル、1人当たり13,493米ドルに達し、AI投資に適した環境が浮き彫りになっています。

フランス市場は、今後数年間で著しく成長すると予測されています。

フランスは、その先進的な医療制度、デジタルイノベーションに対する政府の支援、AI技術の積極的な採用により、ヘルスケアにおけるAI市場で大きなシェアを占めています。

さらに、フランスの公立病院や研究機関の強固なインフラは、診断、治療計画、ワークフローの最適化を強化するためにAIを積極的に統合しています。

スタートアップ企業や世界的なハイテク企業との提携により、腫瘍学や慢性疾患管理などの分野でのAI導入がさらに加速しています。これらの要因を総合すると、フランスはヨーロッパにおけるAI主導型ヘルスケアソリューションの主要市場であると言えます。

日本は、アジア太平洋地域の人工知能ヘルスケア市場で圧倒的な地位を占めています。

世界でも有数の高齢化率を誇る日本は、医療需要の増大に直面しており、自動化やAI技術を通じてこれに対処しています。日本におけるAIの応用は、高齢者ケア、精密医療、ロボット手術に重点を置いており、企業はこれらの分野で先駆的な進歩を遂げています。

ロボット工学と機械学習における日本の世界的なリーダーシップは、特に画像診断と自動化されたワークフローにおいて、医療用AIの進歩に重要な役割を果たしています。

学術界、産業界、医療提供者間の強力なパートナーシップは、最先端のAIソリューションの迅速な開発と展開を保証します。このような積極的なアプローチにより、日本はAIヘルスケア市場、特にアジア太平洋地域内で傑出したプレーヤーとなっています。

ヘルスケアにおける人工知能市場シェア

ヘルスケアにおける人工知能業界は競争が激しく、主要プレーヤーには、イノベーションと広範な製品ポートフォリオでリードするInternational Business Machines Corporation、IQVIA、Koninklijke Philips N.V.などの大手多国籍企業が含まれます。特にアジア太平洋地域からの地域企業や新規参入企業は、地域市場に合わせた手頃な価格の技術主導型ソリューションで競争を激化させています。同市場では、高度な機械学習モデル、自然言語処理(NLP)、予測分析の統合など、技術の進歩が頻繁に見られます。また、市場の拡大と技術力の強化を目指す企業の戦略的提携、合併、買収も一般的です。

ヘルスケアにおける人工知能市場の企業

ヘルスケアにおける人工知能産業で事業を展開する主要企業は以下の通り:

AiCure

Aidoc

Apixio

Dassault Systemes (Medidata)

Enlitic

Insilico Medicine

International Business Machines

IQVIA

Itrex Group

Koninklijke Philips N.V.

Microsoft

NVIDIA

Persistent Systems

Siemens Healthineers

Sophia Genetics

ヘルスケア業界の人工知能ニュース

2024年10月、エヌビディアはAidocと提携し、ヘルスケア業界におけるAI導入を促進し、定義するための斬新なフレームワークを開発すると発表しました。この新しいフレームワークは「Blueprint for Resilient Integration and Deployment of Guided Excellence(BRIDGE)」と名付けられ、最終的に患者の転帰を改善するためにAIサービスを臨床ワークフローに統合する最適な方法を決定するために組織が使用できるガイドラインを提供します。

2023年6月、リプロセル、IBM、HNCDI(Hartree National Centre for Digital Innovation)は共同で、AIと機械学習を活用して創薬プロセスを強化する画期的なサービス、Pharmacology-AIを発表しました。この革新的なプラットフォームは、薬物反応に影響を与える重要な個人差を特定することで、ビッグデータ分析を簡素化することを目的としています。このサービス開始により、製薬企業がより成功し、費用対効果の高い臨床試験を設計できるようになるため、開発の初期段階で新薬の恩恵を受けられる可能性が高くなると期待されています。

この調査レポートは、ヘルスケアにおける人工知能市場を詳細に調査し、2021年から2032年までの収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, オファリング別

ソフトウェア

サービス

市場:用途別

医療画像診断

創薬

ワークフロー管理

患者エンゲージメント・ソリューション

サイバーセキュリティ

その他のアプリケーション

市場, エンドユーザー別

医療機関

病院および診療所

診断センター

その他の医療機関

製薬・ライフサイエンス企業

医療費支払者

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 研究分野におけるヘルスケア人工知能の採用増加

3.2.1.2 将来の応用範囲の拡大

3.2.1.3 ビッグデータ分析の進歩

3.2.1.4 有利な資金調達シナリオ

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期資本要件

3.2.2.2 患者データに関するセキュリティ上の懸念

3.3 成長可能性分析

3.4 特許分析

3.5 スタートアップのシナリオ

3.6 医療プロジェクトにおける人工知能

3.7 医療と技術の進歩

3.8 規制情勢

3.9 将来の市場動向

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年オファリング別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ソフトウェア

5.3 サービス

第6章 2021年~2032年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 医用画像診断

6.3 創薬

6.4 ワークフロー管理

6.5 患者エンゲージメント・ソリューション

6.6 サイバーセキュリティ

6.7 その他の用途

第7章 2021〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 医療機関

7.2.1 病院および診療所

7.2.2 診断センター

7.2.3 その他の医療機関

7.3 製薬・ライフサイエンス企業

7.4 医療費支払者

第8章 2021〜2032年地域別市場予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AiCure

9.2 Aidoc

9.3 Apixio

9.4 Dassault Systemes (Medidata)

9.5 Enlitic

9.6 Insilico Medicine

9.7 International Business Machines

9.8 IQVIA

9.9 Itrex Group

9.10 Koninklijke Philips N.V.

9.11 Microsoft

9.12 NVIDIA

9.13 Persistent Systems

9.14 Siemens Healthineers

9.15 Sophia Genetics

*** 本調査レポートに関するお問い合わせ ***