世界の医療における人工知能(AI)市場(2024年~2032年):製品別、技術別、用途別、その他

| 本報告書は、医療分野における人工知能(AI)市場に関する包括的な分析を提供しております。以下に、主要なポイントを要約いたします。 まず、エグゼクティブサマリーでは、医療におけるAIの重要性と市場の成長見通しについて概説されています。AIは、診断支援、治療計画、患者管理など、医療の様々な分野で活用されており、その需要は急速に増加しています。 次に、調査範囲とセグメンテーションでは、市場を地域別、技術別、用途別に分類し、それぞれのセグメントの特性を明らかにしています。これにより、特定の市場ニーズや機会を特定することが可能となります。 市場機会の評価では、AI技術の進化や医療データの増加が、医療業界におけるAIの導入を促進していることが示されています。特に、ビッグデータや機械学習の活用が、診断精度の向上やコスト削減に寄与しています。 市場動向においては、テクノロジーの進歩や規制の変化、医療従事者の受け入れ態度などが市場に影響を与えていることが説明されています。また、患者のプライバシーやデータセキュリティに対する関心の高まりも、AIの導入における重要な要素とされています。 市場の評価では、各地域における市場規模と成長率が分析されており、特に北米とヨーロッパが主要な市場であることが示されています。APAC地域も急成長しており、今後の市場拡大が期待されています。 規制の枠組みとしては、各国の法規制やガイドラインがAIの導入に影響を与える要因として取り上げられています。企業はこれらの規制を遵守しつつ、革新を進める必要があります。 ESG(環境・社会・ガバナンス)の動向については、医療におけるAIの導入が持続可能な開発目標に貢献する可能性があることが指摘されています。企業はESG基準を考慮した戦略を策定することが求められています。 各地域の医療におけるAI市場の分析では、北米、ヨーロッパ、APAC、中東・アフリカ、ラタムの各地域における市場の特性と成長要因が詳細に説明されています。それぞれの地域での市場規模や主要プレイヤーが明示されており、市場競争の状況についても述べられています。 競合情勢では、主要な企業の戦略や市場シェアが分析されており、企業間の競争が激化していることが確認されています。市場プレイヤーの評価では、各企業の技術力や革新性が市場での成功に寄与していることが強調されています。 調査方法に関しては、データ収集の手法や分析方法が説明されており、信頼性の高い結果を得るためのアプローチが示されています。 最後に、付録や免責事項が含まれており、報告書全体の内容を補完する情報が提供されています。 このように、本報告書は医療におけるAI市場の全体像を把握するための貴重な資料となっており、今後の市場動向や投資機会を見極めるための指針として活用できる内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

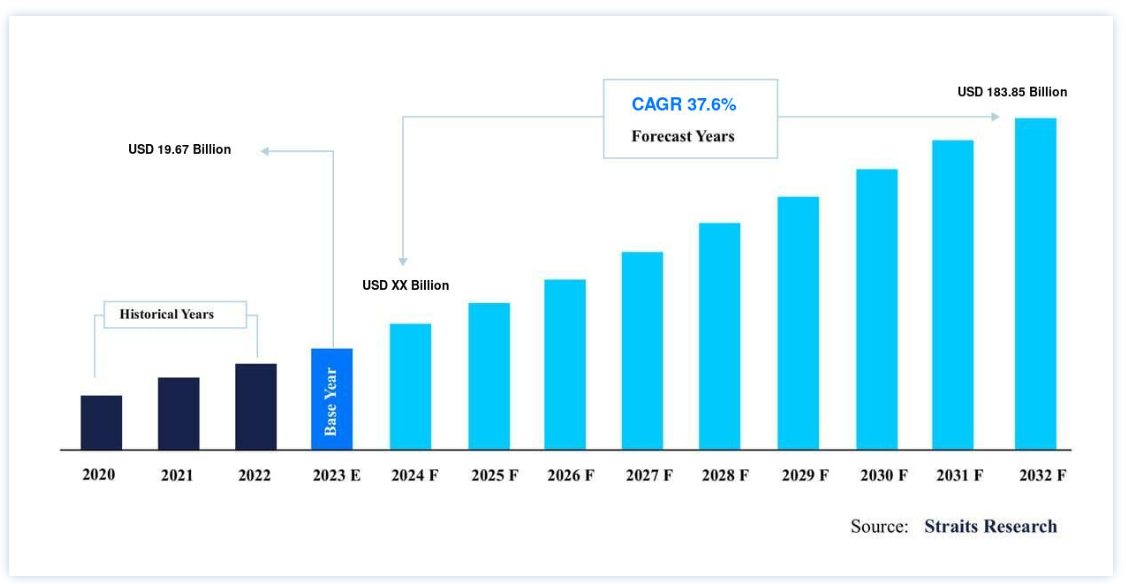

医療における人工知能(AI)市場規模は、2023年には196.7億米ドルと推定されています。2032年には1838.5億米ドルに達すると予測されており、予測期間(2024年~2032年)中のCAGRは37.6%で成長すると見込まれています。医療分野におけるビッグデータや情報爆発などの要因により、2032年までに医療分野における人工知能(AI)の市場需要が大幅に増加すると見込まれています。

人工知能(AI)は、インテリジェントな機械、特にインテリジェントなコンピュータプログラムを設計するために使用される工学および科学の一分野である。 生物学、コンピュータ科学、数学、言語学、心理学、工学などの分野において、思考力、学習能力、問題解決能力など、人間の知能に基づく数多くの能力を利用した革新的なシステムは、人工知能を備えていると言われている。 医療におけるAIとは、”複雑なアルゴリズムやソフトウェアの分析を通じて、機械学習を医療情報に応用し、データ駆動型のソリューションを可能にすること “である。

医療業界では、人工知能は患者の転帰と治療方法の関係を研究する。 投薬管理、治療戦略、医薬品開発の分野では、AIはいくつかの用途がある。 診断手順、個別投薬、医薬品開発、患者モニタリングケアなどの医療手順で採用されている。 複雑な医療・医療データを分析、理解、把握するために、医療における人工知能(AI)とは、人間の知覚を模倣した高度なアルゴリズムやソフトウェアの採用を指す。

ハイライト

ソフトウェアソリューションがコンポーネントセグメントを独占

臨床試験がアプリケーションセグメントを独占

北米が世界市場で最大のシェアを占める

医療における人工知能(AI)市場の成長要因

医療分野におけるビッグデータと情報の爆発的増加

デジタル化の進展により、大量の複雑なデータが生成されている。 データは、人間の言葉、ビデオ、写真など、さまざまな形で存在する。 さらに、個人的なデータマイニングや研究作業のために、あらゆるビジネスプラットフォームや配信モデルでインターネットが使用されるようになったことで、世界的なインターネットトラフィックの増大につながっている。 コグニティブ・コンピューティング・システムの助けを借りて、非構造化データを分析し、価値ある洞察を導き出すことができる。 さらに、米国ではさまざまな政府機関がビッグデータ解析を利用して業務効率を改善し、新たな洞察を得ている。 好ましい取り組みとしては、Health Data Repository、Veterans Affairs Million Veteran Program、Cancer Imaging Archive (TCIA)、The Cancer Genome Atlas (TCGA)プロジェクトなどがある。

さらに、日々生成される医療情報の量は膨大であり、医療提供を改善するためには、データを取得、保存、分析することが極めて重要である。 さまざまな疾病パターン、人口統計、地域特有の医療問題は、ビッグデータ分析を使って分析することができる。 しかし、複雑な医療問題を解決するにはシステムの演算速度が不十分であるため、スーパーコンピュータを使用したコグニティブ・コンピューティングの採用が今後数年で大幅に増加し、市場の成長を促進すると予想される。

公衆衛生人材の不足

公衆衛生の労働力不足は、世界の多くの国で重大な問題となっている。 これは主に、医師の供給量よりも医師の需要が高まっていることに起因している。 WHOによると、2019年には世界で約430万人の看護師、医師、その他の医療専門家が不足している。 また、AIを導入することで、医師不足問題に対処することができる。 例えば、緊急時には、遠隔医療チャットボットは、プロバイダーが、救助が到着するまで、遠隔で患者の診断、治療、臨床サービスの提供を支援することができる。 これにより、個々の医師の負担が軽減されるため、医師は少ないターンアラウンドタイムで複数の患者に対応できるようになり、市場の成長を促進する可能性が高い。 例えば、NLP対応のチャットボットは、医師の対応時間を短縮するのに役立つ。

市場抑制要因

高い導入コスト

AIシステムを調達し、商業的に活用するには、高額な投資が必要となる。 これらのシステムをサポートするために必要な高度な技術とインフラを使用するため、これらのシステムのコストは高い。 例えば、2011年のジョパディ・ショーで展示された最初のIBMワトソン・システムの価格は、ハードウェア・コンポーネントのコストのみを考慮すると、ほぼ300万米ドルと推定される。 クラウドストレージやその他のインフラを含むシステム全体のコストは、300万米ドルをはるかに上回ると予想される。 現在のところ、これらのシステムはあまり手頃な価格ではないため、医療における人工知能(AI)市場の成長を阻害する可能性がある。

市場機会

データのプライバシーと盗難問題

患者が生成した健康データの取得は、患者記録の重要な部分の1つです。 ライフサイエンス分析は、エンドユーザーの大量参加が予想され、データ漏洩やセキュリティ問題のリスクが高まる可能性がある。 そのため、収集したデータのセキュリティと機密性が最も重要である。 加えて、データの盗難やセキュリティ問題の発生率が高まっていることも、データセキュリティの課題を克服するために医療におけるAI技術の採用を後押しする重要な要因の1つとなっている。 HHSのOffice for Civil Rightsによると、2013年には約199件の保護されるべき医療情報(PHI)侵害があり、米国内の700万人以上の患者記録に影響を与えた。

例えば、2015年2月、アンセム社は8000万人以上の患者のPHIを危険にさらすデータ漏洩を検出した。 IBM SecurityやEnterprise Immune Systemなど、医療業界向けのAIソリューションの強固なポートフォリオを持つさまざまな企業がある。 サイバー・医療・セキュリティにおけるAI技術の導入は、サイバー犯罪のリスクを軽減し、医療データ漏洩から保護するのに役立つと期待されている。 さらに、運用上の障害や中断なしに分析サービスの継続性と可用性を確保する需要の高まりや、設計された情報セキュリティ、プライバシー、データ保護当局の存在は、医療市場におけるAIの成長機会を生み出す要因の1つである。

地域別分析

地域別に見ると、医療における人工知能(AI)の世界市場シェアは、北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中に40.6%のCAGRを示すと予測されている。 北米地域の発展に寄与する重要な要因には、主要な市場プレーヤーの現地プレゼンス、高齢者人口の増加、健康関連疾患の発生率の増加、政府イニシアチブの増加、医療におけるAIの使用に関する意識の高まりなどがある。 例えば、2019年3月、米国政府はAI.govと呼ばれる新しいウェブサイトを立ち上げ、米国におけるAIの開発、規制、応用に関するアイデアを提示することに特化した。このウェブサイトは、ドナルド・トランプ米大統領がAI政策を記述した公式命令に署名した後に利用された。

さらに、北米地域は米国とカナダで構成されている。 北米地域の医療市場におけるAIは米国がリードしている。 この優位性は、医療の世界を変革し、がんの診断と治療を再構築するために医療従事者を支援するAIへの需要が急増していることに起因している。 医療用画像処理におけるAI需要の増加も市場成長を後押ししている。 一方、カナダ政府による医療におけるAIへの投資拡大がカナダ市場の成長を後押ししている。 Canadian Healthcare Technologyによると、2018年6月、カナダ政府はAIと医療の研究プログラムを立ち上げるために2490万米ドルを投資した。

アジア太平洋: CAGR44.8%の急成長地域

アジア太平洋地域のCAGRは44.8%と予測されている。 患者数の増加とクラウドコンピューティングの受け入れ拡大が、主に市場成長を促進する要因である。 また、この地域におけるAI技術に対する政府のイニシアチブの高まりも成長を後押しすると予想される。 例えば、韓国では2019年3月、科学ICT省がDr.Answerと名付けたAIベースの精密医療サービスの試行サービスを2019年12月に開始すると発表した。 さらに、多くのバイオ製薬企業が創薬プロセスの近代化のためにAIを適用しており、診断にもAIの応用が見られる。 例えば2017年、中国のテンセントはAI医療革新システム(AIMIS)と呼ばれるAI主導の診断用医療画像設備を導入した。 この技術は食道がんと肺がんの初期診断でそれぞれ90%と95%の精度を示した。 しかし、より熟練したIT専門家や研究者が必要であること、また医療センターにおける診療報酬に関する規制が定まっていないことが、アジア太平洋地域のai in healthcare市場の成長を妨げると推定されている。

欧州は予測期間中に大きく成長すると予想されている。 欧州の医療制度は、コストの増加、慢性疾患の罹患率の上昇、大規模な高齢者人口、医療施設に対する需要の増加により、過重な負担となっている。 加えて、医療におけるAIへの投資の増加が市場成長を後押ししている。 例えば、2019年10月、英国政府はAIに3億米ドルを投資することを発表しており、医療の質を向上させるために公的医療制度で活用されることが期待されている。 製品の進歩に向けたメーカーやイノベーター間のコラボレーションも、この地域の医療産業における人工知能(AI)の成長を後押ししている。 さらに、英国はAIベースの医療技術をリードしている。 NHSや医療従事者が診断を改善するためにAI技術を均等に採用していることなどが、医療産業における人工知能(AI)の高い成長に寄与している。

ラテンアメリカは、政府が新しい技術を採用する準備ができているため、医療におけるAIの潜在的な市場になると期待されている。 国際開発研究センター(IDRC)とオックスフォード・インサイツの調査によると、ウルグアイ、メキシコ、ブラジルの政府は、AIを採用する準備ができている国の政府として50位以内にランクされている。

呼吸器疾患や心臓病などの慢性疾患の増加や老人人口の増加が、中東・アフリカにおける医療施設の需要を押し上げている。 また、肥満、心血管疾患、糖尿病などの慢性疾患の発生率は、座りっぱなしのライフスタイル、高血圧、食習慣の乱れ、運動不足、睡眠不足などのさまざまな要因のために増加している。 医療・エコシステムにおける政府、業界関係者、その他の投資家のパートナーシップによるデジタル技術の急速な進歩が、中東・アフリカ市場の成長を後押ししている。

セグメント別分析

コンポーネント別

医療における世界のAI市場は、ソフトウェアソリューション、AIプラットフォーム、サービスに分けられる。 ソフトウェアソリューション部門が最大の市場シェアを占めており、予測期間中にCAGR40.8%で成長すると予測されている。 医療費支払者と医療提供者の間でAIソフトウェアソリューションの採用が増加していることが、AIソフトウェア部門を牽引する重要な要因の1つである。 2018年2月、John Snow Labsは、開発者が医療テキストを理解するソフトウェアアプリケーションを作成するのを支援するための、医療に特化したディープラーニングモデルを備えた自然言語処理(NLP)ライブラリの発売を発表した。 これにより、医療従事者は、どの患者がリスクにさらされているかを分析・判断し、患者を臨床試験にマッチングさせ、患者の安全性について介護者に警告を発し、臨床コーディングと請求業務を自動化し、医療で使用されるAIソフトウェアの成長に貢献する臨床推奨を行うことができる。 さらに、M&A、新製品開発のためのパートナーシップ、シード投資などの戦略的イニシアチブの増加は、医療市場におけるAIの成長可能性を示す重要な指標である。

技術の進歩と同じペースでIT専門家の数が減少しているため、サービスとしてのソフトウェアの需要が増加している。 そのため、医療機関やライフサイエンス業界ではより多くのITリソースを確保する必要があり、サービスとしてのAIの需要が高まっている。 例えば、オハイオ州を拠点とするオリーブのOlive’sOlive’s AI-as-a-Serviceは、医療スタッフがより良い患者ケアの提供に集中できるように事務作業を自動化する。 さらに、AIは医療業界において、自動化された放射線レポーティングなど、他のいくつかのアプリケーションでも使用されている。 MEDICONNECTIONのようなTeleradiology企業は、ターンアラウンドタイムを短縮し、患者の安全性を高めるためにAI技術を使用しています。 市場で事業展開している重要なプレーヤーには、Agent Health、Olive、HiTechNectar、SGInnovateなどがある。

アプリケーション別

医療における世界のAI市場は、ロボット支援手術、バーチャルアシスタント、管理ワークフローアシスタント、コネクテッドマシン、診断、臨床試験、不正検知、サイバーセキュリティ、投薬ミス削減にセグメント化される。臨床試験セグメントは医療における人工知能(AI)市場で最も高いシェアを持ち、予測期間中にCAGR41.5%を示すと予想される。 例えば、アリムタ、クレストール、Vfendはそれぞれ米国と欧州で2016年に発売された。 特許切れが相次ぐ中、新薬開発のニーズに応えるため、より迅速な臨床試験の需要が急速に高まっている。 AIはまだ臨床試験に大きな影響を及ぼしてはいないが、AIベースのモデルは臨床試験のデザインに役立っている。 さらに、AIベースのモニタリングシステムは、脱落率を低下させることで試験のアドヒアランスを向上させることに重点を置いており、一方、AIベースの技術は患者のリクルートに採用されている。 そのようなAIモニタリングシステムのひとつがDeep6AIであり、数ヶ月ではなく数分で臨床試験により多くの患者を見つけ、救命治療法をより早く人々に提供するよう特別に設計されている。

慢性疾患を患う患者の継続的な増加により、迅速かつ効果的な診断手順を可能にする革新的な技術を開発するためのベンチャーキャピタル企業による巨額の投資と相まって、医療AI診断スタートアップの数が増加していることが、診断AI市場の成長を支えている。 また、医療AI SaaS企業全体の約33.3%が診断の開発に従事しており、新興企業にとって最も重要な注力分野となっている。 2016年、米国を拠点とする新興企業PathAIは、病理医がより正確な診断を下すのを支援する機械学習技術の開発で7520万米ドルの投資を確保した。 AI診断ベースの新興企業への投資の増加は、今後のビジネスチャンスの重要な指標である。

医療における人工知能(AI)市場セグメンテーション

オファリング別(2020年~2032年)

ハードウェア

ソフトウェア

AIプラットフォーム

AIソリューション

サービス

デプロイメント & インテグレーション

サポート & メンテナンス

テクノロジー別(2020年~2032年)

機械学習

自然言語処理

コンテキスト・アウェア・コンピューティング

コンピュータビジョン

その他

アプリケーション別 (2020-2032)

メディカルイメージング・診断

創薬・医薬品開発

患者管理とモニタリング

ロボット支援手術

サイバーセキュリティ

個別化医療

バーチャル看護アシスタント

不正検知

コネクテッド医療機器

その他

エンドユーザー別 (2020-2032)

病院・医療機関

製薬・バイオテクノロジー企業

医療費支払者

患者

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療における人工知能(AI)市場規模分析

9. 北米の医療における人工知能(AI)市場分析

10. ヨーロッパの医療における人工知能(AI)市場分析

11. APACの医療における人工知能(AI)市場分析

12. 中東・アフリカの医療における人工知能(AI)市場分析

13. ラタムの医療における人工知能(AI)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***