世界の無菌包装市場(2025年~2033年):タイプ別、素材別、最終用途別、地域別

| 本報告書では、無菌包装市場に関する詳細な分析が行われています。以下に、各セクションの要点を丁寧にまとめます。 まず、エグゼクティブサマリーでは、無菌包装市場の現状と今後の展望が概観されています。市場は急速に成長しており、特に食品および医療分野において需要が高まっています。 次に、調査範囲とセグメンテーションにおいては、無菌包装の定義、対象となる製品群、地域別の市場分析が説明されています。具体的には、包装材料や技術、用途別の分類が行われています。 市場機会の評価では、無菌包装が提供する新たな市場機会や成長要因が挙げられています。消費者の健康志向の高まりや、食品の長期保存ニーズが背景にあります。 市場動向では、無菌包装に関連する最新のトレンドが取り上げられています。持続可能な包装材の使用や、環境への配慮が求められる中での技術革新が重要視されています。 市場の評価では、無菌包装市場の規模や成長率が示され、過去のデータを基にした将来的な予測が行われています。北米、ヨーロッパ、APAC、中東・アフリカ、ラタムといった地域別の市場動向も詳述されています。 規制の枠組みでは、無菌包装に関連する法律や規制が取り上げられ、企業が遵守すべき基準について説明されています。これにより、市場参加者が直面するリスクと機会が明らかにされています。 ESGの動向では、環境、社会、ガバナンスに関連する要素が無菌包装市場にどのように影響を与えているかが分析されています。企業の社会的責任が重要視される中で、持続可能性に配慮した取り組みが求められています。 続いて、地域別の無菌包装市場分析が行われており、北米市場では特に医療用途の成長が顕著であることが示されています。ヨーロッパ市場では環境規制の影響が強く、APAC市場では急速な都市化が需要を押し上げています。中東・アフリカ市場やラタム市場においても、それぞれの特性に応じた成長が見込まれています。 競合情勢では、無菌包装市場における主要企業の戦略やシェアが分析され、各企業の強みや弱みが明らかにされています。また、市場プレイヤーの評価により、競争の激化が予測される中で、新規参入者の可能性についても触れられています。 最後に、調査方法や付録、免責事項が記載されており、調査の信頼性やデータの取り扱いについての注意点が示されています。 本報告書は、無菌包装市場に関心のある企業や投資家にとって、有益な情報源となることが期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

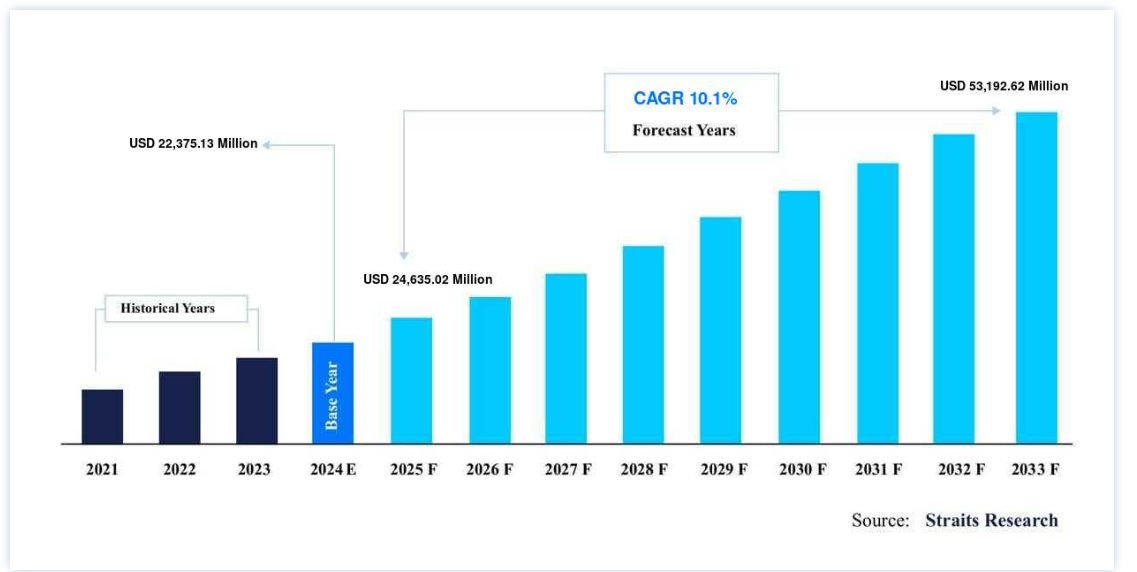

2024年の世界的な無菌包装市場規模は223億7,513万米ドルと評価され、2025年の246億3,502万米ドルから2033年には531億9,262万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは10.1%で成長すると予測されている。

無菌包装は、食品、医薬品、その他の製品が包装とは別に滅菌される特殊な製造方法である。 その後、無菌状態で容器に入れられる。 無菌包装は、化学的・官能的特性を保持したまま、少なくとも6ヵ月間は冷蔵せずに保存できる食品を作ることを目的としている。 この方法は、製品の鮮度を保ち、微生物汚染を防ぐために、非常に高い温度を使用する。

無菌包装技術は、従来の缶詰による食品保存とは根本的に異なる。 缶詰の工程は、充填の前に食品の下ごしらえから始まる。 無菌包装には、プラスチック、ガラス、板紙、金属を利用する必要がある。 これらの材料は、缶、容器、カートン、その他の無菌包装の製造に広く採用されている。 板紙は、そのユニークな視覚的魅力とリサイクル可能な性質により、無菌包装の素材として人気がある。

保存期間の延長、環境への配慮、製品の品質保持、防腐剤の不使用など、無菌包装独自の利点は世界の無菌包装市場にとって大きな資産となっている。 無菌包装市場は、飲料業界による無菌包装の採用や医療業界からの需要の増加によって牽引されると推定される。 市場の主要プレイヤーの目的は、高まる顧客需要に対応する新製品とプロセスを開発することである。

無菌包装市場の促進要因

より良い医療に対する政府支出の増加

世界中で、すべての地域の政府が医療費を増やしている。 2016年、米国の医療費は4.3%増加し、英国の医療費は3.6%増加した。 また、医療費の約30%がインフラ整備に充てられているとされている。 このような医療費の増加は、製薬・バイオ医薬品業界の無菌包装採用に拍車をかけると予想される。

高まる包装材のリサイクル率

近年、包装資材の再利用とリサイクルが世界的に大きな注目を集めている。 無菌包装をリサイクルすることで、製造コストを削減し、水質汚染や大気汚染を減らし、温室効果ガスの削減に貢献する。 リサイクルされた包装材を使えば、CO2排出を抑制することも可能である。 無菌包装材料ではかなりのリサイクル率が確認されており、多くの政府や業界リーダーがプラスチック廃棄物と闘うためのリサイクル戦略を策定している。

さらに、いくつかの企業は、プラスチック生産を削減し、プラスチック包装のリサイクルを世界中で増加させる助けとなり得る継続的な協力に努めている。 例えば、ネスレは2018年12月に包装科学研究所を設立し、様々な産業パートナーと協力して新しい包装材料や持続可能な包装ソリューションを生み出している。

市場の制約

原材料価格の高騰

ポリマー、板紙、紙、ガラス、アルミニウム、鉄鋼は、包装会社が利用する重要な原材料である。 家庭用包装も工業用包装もこれらの原材料を使用している。 これらの原材料の価格変動は、バリューチェーンの中で包装会社を不安定な立場に追いやる。 主要原材料サプライヤーは通常、商品コストの上昇を転嫁する能力を持つ大企業であり、その結果、原材料価格が上昇し、投入コストが上昇する。

買い手側では、包装会社は、価格上昇を最終消費者に転嫁できないため、コンプライアンスを維持するためにサプライヤーを変更するという脅威を利用する、大規模で強力な食品・飲料会社に製品を納入しなければならない。 硬質包装メーカーのコストは、原材料価格の変動や、特定の地域で一部の原材料が入手できないことによって上昇する。 その結果、この要因が市場の拡大を抑制すると予想される。

無菌包装の世界市場における主な機会

新興市場での成長余地

製薬業界のインフラの最適化、製薬業界数の増加、無菌包装製品に対する需要の増加の結果、未開拓の新興市場の展望が無菌包装市場の成長を牽引すると期待されている。 新興市場経済圏の医療産業は、より高度な製造システムに対する需要の増加や、医療インフラを改善するための多額の政府投資により、急速に拡大している。 また、製薬会社が中国やインドなどの新興市場に集中していることも、市場の成長に寄与しています。

物流の電子化

サプライチェーン全体が、原材料から販売店、顧客まで、電子的な処理によってつながっている。 コストと時間の節約、ロジスティクスと在庫管理の簡素化、顧客の期待に応える優れた能力とともに、瞬時に正確な情報が提供される。 無菌包装のサプライチェーンは比較可能であり、電子追跡と物流への依存度が高まっている。 その結果、市場拡大の可能性が高まるかもしれない。

地域分析

アジア太平洋地域が他を圧倒

アジア太平洋地域は市場最大の地域であり、年平均成長率10.5%で推移し、2030年には158億2800万米ドルに達すると推定されている。 アジア太平洋地域の発展途上国は主に無菌包装の世界市場を牽引している。 これらの国々には、中国、インド、ベトナム、韓国、インドネシアなどが含まれる。 これは、消費者が過度の可処分所得を得ることができ、都市化が進み、人口基盤が大きいため飲料や食品の消費が増加しているためである。

食品・飲料業界における無菌包装の使用拡大により、市場はさらに拡大する機会がある。 加えて、オーストラリアのビール産業は、その収益額においてすでに最も有利な産業となっている。 オーストラリアのビール醸造者協会が2019年4月に発表したデータによると、ビール生産は2017年から2018年にかけてオーストラリア経済に約46億米ドルの貢献をしている。 この貢献は今後も拡大すると予想される。 したがって、無菌包装の市場は今後数年間で拡大すると予想される。

急成長市場: CAGR 9.2%の欧州

ヨーロッパは、2030年までに10,318百万米ドルに到達するCAGR 9.2%で進行し、第二位の地域になると予想されている。 無菌包装は欧州市場の成功に不可欠で、ますます欠かせない要素となっている。 無菌包装のインパクトは、効果的なサプライチェーンを通じて付加価値を高め、着実に高まる顧客の需要に応えている。 環境問題への関心が高まり、西ヨーロッパの各国政府はプラスチック包装の廃棄とリサイクルに取り組むイニシアチブを実施している。 さらに、ヨーロッパの無菌包装企業の間では、リサイクルプラスチック素材を包装用途に使用する動きが急増している。

さらに、欧州の無菌包装メーカーは、深刻化する環境問題に対処するため、消費者に環境に優しい包装を提供するよう、包装ポートフォリオを常に更新している。 欧州のプラスチック消費を制限するため、紙製の包装に移行している。 このようなすべての出来事は、無菌包装業界の拡大に貢献すると予想されている。

北米で急速に拡大する医薬品事業は、無菌包装の需要を牽引している。 同国の好調な経済は、技術的に洗練された医療製品を開発する同国の能力と相まって、製品消費を促進している。 より良い健康を求める膨大な人口が、医薬品、バイアル、アンプルなどの医療用包装の製品消費を促進している。

ラテンアメリカの市場は、この地域の人口拡大と食品消費の増加により、大幅に拡大すると予想される。 同地域では都市化が進み、より質の高い生活を求める人口が増加しているため、加工食品や飲料の消費が増加しており、同産業を後押ししている。 一方、中東とアフリカでは、この地域の劇的な気候変動に対応して、腐りやすい食品の腐敗を防ぐために同様の包装が利用されている。 さらに、エキゾチックフルーツの消費が拡大し、製品需要が増加している。

セグメント別分析

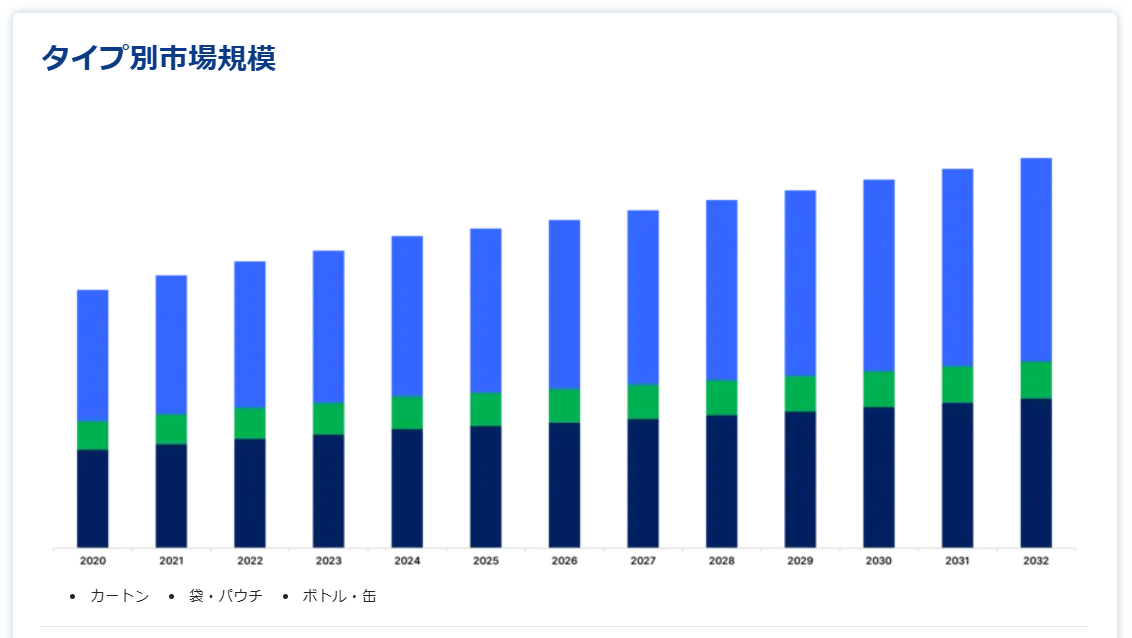

タイプ別

カートンはCAGR 10.6%で上昇し、予測期間中に244億800万米ドルに達すると予想される。 カートンの製造には板紙75%、低密度ポリエチレン21%、アルミニウム4%が使用される。 光、酸素、水分が飲料に浸透するのを防ぐ6層の包装が施されている。 無菌技術により、パックを開封するまで保存料を加えることなく飲料の鮮度を保つことができるため、このカートンは無菌カートンとも呼ばれている。 さらに、カートンは100%リサイクル可能で、再生可能な木質繊維のため二酸化炭素排出量も少ない。 カートンのリサイクル能力は、牛乳、ヨーグルト、フレッシュジュース、パルプ、その他の乳製品などの新鮮な液体への使用を奨励している。 こうした特性が無菌包装業界におけるカートンの需要を後押ししている。

食品、飲料、製薬業界からの需要の増加により、バッグとパウチセグメントが市場のかなりの部分を占めている。 この包装は、飲料用途のジュースパウチ、医療・水用途の生理食塩水バッグ、血液バッグなどに使用されている。 バイアルとアンプルはまた、予防接種や注射薬を保管するために医療分野で広く使用されています。 感染予防のため、注射器で患者に注射する前に薬剤を無菌状態にする必要があるため、このような製品の市場がある。

ボトル&缶やその他のセグメントの成長は、外出先で消費される食品&飲料製品へのシフトに起因している。 ペースの速い消費者のライフスタイルは、使いやすい飲料製品への関心を高めている。 ボトルや缶は、飲料の保存を簡単にして扱いやすくし、中の製品を新鮮なまま消費・廃棄できる。 これがパッケージ消費を支えている。

素材別

紙と板紙は、2030年までに年平均成長率10.4%で241億4,100万米ドルの最大シェアを占めると推定される。 プラスチック汚染への懸念から、板紙パッケージの人気が高まっている。 カートンの製造に100%板紙が使用されることはないが、その約75%は完全にリサイクル可能である。 無菌包装業界における板紙の消費量を増やすため、大手企業は製品開発関連の研究に投資し、乳製品やジュース以外の飲料の包装にも板紙を使用できるようにしている。

ガラス市場の拡大は、環境に優しい食品・飲料包装の利用が急増していることに起因している。 ガラスは殺菌が簡単で、自然に非反応性の性質を持つため、ワイン、ジュース、ソーダなどの飲料の包装に最適な素材である。 食品や飲料の包装にプラスチックの代わりに紙や板紙を利用することも、プラスチック使用量を削減する方法だ。 板紙はカートンを作るのに使われ、加工することで食品や飲料の鮮度を長く保つのに最適な雰囲気を作り出す。 板紙はシンプルな構成が可能なため、市場拡大の可能性が広がる。

最終用途産業別

飲料は予測期間中にCAGR 10%で376億5,900万米ドルで市場を支配すると推定される。 無菌包装は食品の保存期間を延ばすため、飲料業界で人気が高まっている。 飲料業界では、容器、アンプル、缶、ボトル、カートンなどの無菌包装タイプを利用している。 他の包装タイプに比べ、無菌包装容器は高いバリア性、美的価値のある経済的な包装、汚染のなさといった独自の利点を備えており、これが近年の無菌包装市場の拡大につながっている。

無菌包装市場のセグメント

タイプ別(2021-2033)

カートン

袋・パウチ

ボトル・缶

素材別 (2021-2033)

紙・板紙

プラスチック

金属

ガラス

最終用途産業別 (2021-2033)

飲料

食品

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の無菌包装市場規模分析

9. 北米の無菌包装市場分析

10. ヨーロッパの無菌包装市場分析

11. APACの無菌包装市場分析

12. 中東・アフリカの無菌包装市場分析

13. ラタムの無菌包装市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***