無菌サンプリングの市場規模予測:種類別、技術別、エンドユーザー別、用途別、地域別(2024年~2034年)

| 本レポートは、特定の市場の詳細な分析を提供しており、以下の主要なセクションに分かれています。 まず、要旨では主な調査結果が概説されています。市場全体の概要、セグメント別の分析、地域別の市場動向、競合状況、消費者の認識などが取り上げられ、各セクションの統計がまとめられています。また、市場の特徴や属性についても言及されています。 次に、市場の概要が導入され、調査の範囲や定義が明確にされております。COVID-19の影響評価においては、需要の変化や市場の成長予測、地域別の市場の縮小と回復傾向が分析されています。 市場の背景には、国別の魅力度指数や市場シナリオに基づく予測、バリューチェーン分析が含まれています。ここでは、主要メーカーやオンライン小売業者、エンドユーザーのリストも示されています。市場への投資可能性やポーターのファイブフォース分析なども行われ、政府規制、産業の拡大、技術の進歩といった予測要因が市場に与える影響が考察されています。 価格分析のセクションでは、地域別の加重平均価格や価格に影響を与える要因、タイプ別の価格ベンチマークが提供されています。続いて、過去の市場データと将来の予測が、タイプ別、技術別、用途別、エンドユーザー別に詳細に分析されています。 地域別の市場分析も行われており、北米、欧州、東アジア、南アジア、中南米、中東・アフリカ、オセアニアなどの各地域において、市場シェアや成長率の分析が行われています。 競争環境に関するセクションでは、世界市場の競争状況や主要企業の詳細な分析が行われています。各企業の概要、技術タイプのポートフォリオ、地域プレゼンス、主要な戦略、SWOT分析が提供され、競合の状況が詳述されています。 最後に、付録や分析フレームワークの定義、出典と参考文献が記載されており、読者がさらなる情報を得るためのリソースが提供されています。このレポートは、特定の市場に対する多角的な視点を提供し、ビジネス戦略や投資判断に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

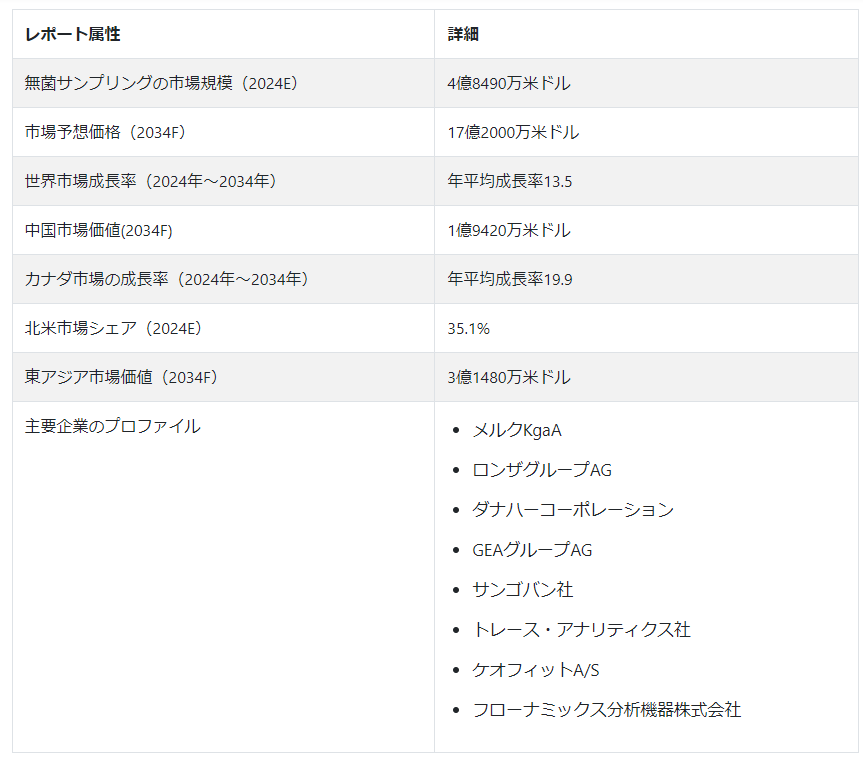

世界の無菌サンプリング市場規模は、2024年の4億8490万米ドルから2034年末には17億2000万米ドルに拡大すると予測されており、2024年から2034年にかけてCAGR13.5%で拡大することになる。

市場が拡大している主な要因は、個別化医薬品に対する需要の増加と技術の進歩である。研究開発への投資、ワクチン生産の増加、汚染への認識も市場拡大に寄与している。製薬およびバイオテクノロジー分野では、無菌サンプリングは、医療ニーズを満たすために生産が拡大する中で、製品の品質を確保するために不可欠である。

細胞治療や遺伝子治療のような高度な治療法の開発には、専門的な無菌技術が重要である。

例えば、GenScript ProBio社とCurocell社は、2023年にCAR-T療法用のウイルスベクターの製造で提携した。

革新的な治療法が一般的になるにつれ、特殊な無菌サンプリング法の需要が高まり、無菌移送システム製造の進歩とともに世界市場の成長を牽引すると予測される。クローズドシステムサンプリング、シングルユースサンプリングバッグ、自動化デバイスを含む技術の進歩は、精度を高め、汚染のリスクを低減しています。無菌サンプリングは、重要なパラメータをモニタリングすることで製品の一貫性を確保する品質管理において重要な役割を果たしている。

バイオプロセスのリアルタイムモニタリングは、温度、pH、栄養レベルの最適化を可能にし、より高い収率につながっている。進歩と実践は、品質保証を提供し、プロセスを合理化し、医薬品・バイオテクノロジー製造の効率を高める。これにより、医療提供者のための安全な製品が保証される。

世界の無菌サンプリングメーカーはどのような課題に直面しているか?

“プラスチックの溶出性と抽出性による試料汚染のリスク”

無菌サンプリング製品は、一般的に加工されたプラスチックポリマーから作られており、溶媒からの浸出や抽出によってサンプルの汚染につながる可能性がある。シングルユース製品の浸出性と抽出性の問題は、無菌サンプリング市場の成長を大きく妨げている。さらに、高温のバイオ医薬品プロセスでは未確認化合物が生成され、汚染リスクが生じる。これらすべての要因が、シングルユース・バイオプロセシング機器の採用を妨げている。

無菌サンプリング・ソリューション・プロバイダーに有利な機会を提供するのはどの地域か?

「北米の堅調な医薬品セクターと東アジアの大規模な医療投資

北米は予測期間を通じて市場の優位性を維持すると予測される。北米の市場成長の原動力となっているのは、製薬部門が確立されていること、主要企業による製品の上市や拡大が増加していること、さまざまな医薬品の安全性と品質を管理する政府の規制が厳しいことである。

サウスベンドとその周辺地域の患者と臨床医へのサービスレベルと選択肢を向上させるため、ラボコープは2022年2月、インディアナ州サウスベンドに新しい診断ラボを建設した。

2034年まで、東アジア市場は年平均成長率14%で拡大すると予測されている。東アジア地域の無菌サンプリング市場成長は、多くの有名企業による投資の増加、同地域の医療インフラ改善への注力、有利な規制改革が原動力となっている。中南米、中東、アフリカにおける市場参加者の投資の増加により、これらの地域の市場も2034年まで大幅な成長を示すと予測されている。

国別インサイト

市場調査および競合情報提供のFact.MR社は、新たに発表した分析を通じて、北米が2034年までに世界市場シェアの35.5%を占めると予測している。無菌サンプリング製品のメーカーは、東南アジア、中南米、オーストラリアなど様々な地域で事業を確立している。この幅広い地理的プレゼンスにより、世界的な需要の増加に対応することができ、単一の供給源への依存を最小限に抑えることができる。

米国における無菌サンプリングソリューション市場の進展は?

「政府医療費の増加と厳しい医薬品安全性規制

米国は2024年に北米の無菌サンプリング市場シェアの86.8%を占めると推定されている。米国の優位性は、主要な市場参加者の存在と、医薬品およびバイオテクノロジー製品の開発と品質に対する政府支援の拡大による。各社は、製品ライン、生産能力、競争上の差別化を拡大するため、提携、合併、買収に参加している。

例えば、北カリフォルニアにオフィスを構える環境分析試験の総合サービスプロバイダーであるベーシック・ラボラトリー社は、2021年にペース・アナリティカル・サービス社に買収された。

米国食品医薬品局(FDA)の推定によると、2019年に認可された新薬は48種類であったのに対し、2020年にはおよそ53種類が認可された。さらに、2021年には米国で12の新薬が承認された。

米国市場は、医療費の増加、医薬品の安全性を管理する政府規制、研究開発活動の増加などの要因により、予測期間を通じて大幅な拡大が見込まれている。

インドの主な無菌サンプリング市場動向は?

“がん治療における注射薬のニーズの高まりと手動サンプリングの選好”

インドの医薬品受託製造部門は、特にがん治療における注射の需要増加により、無菌サンプリングソリューションの主要なエンドユーザーとなっている。最適な封じ込めフリーの医薬品処理には、高度な無菌サンプリング技術が不可欠である。手動サンプリングは、他の方法と比較してその有効性から好まれており、インドにおける無菌サンプリング市場の成長に寄与している。

インド医薬品製造業者協会(Indian Drug Manufacturers Association)が報告しているように、インドにおける医薬品受託製造へのシフトは、医薬品CMOセクターの成長に支えられ、市場参加者に大きな機会をもたらしている。

カテゴリー別インサイト

手作業による無菌サンプリングへの嗜好の原動力は何か?

「自動サンプリングと比較した手動サンプリングの費用対効果

手動無菌サンプリングシステムは、2034年までに55.3%の市場シェアを占めると予測されている。無菌サンプリングは、サンプリング手順中の汚染を防ぐ方法である。無菌サンプリングには、無菌のサンプリングツールと容器の使用が重要である。デザインによる無菌」アプローチの使用は、汚染リスクを低減するために成功に必要なデザインとコントロールを選択するもので、無菌処理におけるベストプラクティスと考えられている。

過去10年間、商業的無菌処理は大きな変化を遂げてきた。オペレーターの悪影響は、技術的進歩、特にオペレーターの介入や分離をより少なくする必要のある自動化の分野によって、著しく減少した。しかしながら、無菌の対象物を扱う無菌手順では、オペレーターが中心的な役割を果たすことが多い。

適切な無菌技術を用い、設計原則を守って正しく行えば、手作業による無菌サンプリング工程は一般的に安全とみなされる。クローズドシステム(シングルユースまたはアイソレーター)の採用は、予測期間中に著しく増加すると予測されている。手動の無菌サンプリングと比較すると、バイオリアクターからの自動無菌サンプリングは、より優れた無菌処理を提供し、エラーを低減し、再現性を高める。しかし、手動サンプリングが広く使用されていることと、自動無菌サンプリング装置のコストが高いことから、手動無菌サンプリングシステムの需要は予測期間中にかなりの速度で成長すると予測されている。

市場成長率が高いのはどの最終用途セグメントか?

「バイオテクノロジーおよび製薬セクターにおける無菌サンプリングの広範な使用”

バイオテクノロジーと製薬メーカーは、無菌サンプリングシステムの重要なエンドユーザーであり、主要な市場シェアを占めている。このセグメントのリーダーシップは、サンプリングプロセス中の無菌維持が最も重要なこれらの産業において、無菌サンプリングが果たす重要な役割に起因している。医薬品の安全性に関する厳格な基準と、バイオ医薬品製造における特殊なサンプリング技術の必要性が、無菌サンプリング製品に対する需要を促進している。これらのセクターが成長と進化を続ける中、無菌サンプリング技術への依存度が高まることで、市場の最前線に留まることが確実となる。

競争環境

市場の成長は、消費者の嗜好の進化、技術の進歩、世界的な経済状況など、いくつかの要因によって牽引されている。無菌サンプリング市場の主要企業は、Merck KgaA、Lonza Group AG、Danaher Corporation、GEA Group AG、Compagnie de Saint-Gobain、Trace Analytics, LLC、Keofitt A/S、Flownamics Analytical Instruments, Inc.である。

2023年、サフェトールSAはアイコンと提携し、精密医療と希少疾患の分野における臨床試験の計画と実施を強化することを目的とした革新的なアプローチを導入した。

無菌サンプリング市場調査の主要セグメント

種類別 :

マニュアル

自動

技術別 :

オフライン

アットライン

オンライン

エンドユーザー別 :

バイオテクノロジー&製薬メーカー

研究・製造受託機関

研究開発部門

用途別 :

上流

下流

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の無菌サンプリング市場の予測規模は?

世界の無菌サンプリング市場は、2024年には4億8490万米ドルに達すると予測されている。

トップシェアを占めるエンドユーザーは?

バイオテクノロジーと製薬メーカーは2024年に45.2%のトップシェアを占める。

2034年までの無菌サンプリング製品の予測評価額は?

無菌サンプリング製品の市場は、2034年までに17億2000万米ドルに達すると予測されている。

2034年までの市場の成長予測は?

世界市場は2034年まで年平均成長率13.5%で拡大すると予測されている。

北米市場の予測は?

北米の無菌サンプリング市場は、年平均成長率15.9%で推移すると予想される。

東アジア市場はどのくらいのペースで拡大すると予測されているか?

東アジア市場は、2024年から2034年にかけて年平均成長率14%で拡大すると予測されている。

韓国での市場はどうなっていますか?

韓国における無菌サンプリングソリューションの売上は、2034年まで年平均成長率15.2%で増加すると予測されている。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. COVID 19の影響評価

3.1. 市場における需要

3.1.1. 世界市場の四半期市場価値分析(US$ Mn)、2024年

3.1.2. 危機前後の世界市場の前年比成長率予測

3.1.3. 世界市場の再調整成長予測(US$ Mn)

3.2. 市場の縮小と回復傾向の評価(地域別

3.3. 地域別市場再調整と成長評価

4. 市場の背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者リスト

4.3.3. エンドユーザー一覧

4.4. 投資可能性評価

4.4.1. 市場への投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. バイヤーの交渉力

4.5.2. サプライヤーの交渉力

4.5.3. 代替技術タイプの脅威

4.5.4. 新規参入の脅威

4.5.5. ライバルの激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 産業の拡大

4.7.3. 保険規制への対応

4.7.4. 市場の進歩

4.7.5. 世界の気温上昇

4.7.6. 技術の進歩

4.8. 市場ダイナミクス

4.8.1. 市場促進要因

4.8.2. 市場の抑制要因

4.8.3. チャンスの窓

4.8.4. 主要トレンド

5. 世界市場の価格分析

5.1. プライスポイント評価

5.1.1. 地域別加重平均価格(2023年

5.1.2. 価格に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. タイプ別価格ベンチマーク

6. 世界市場の分析(2018年~2023年)と予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場数量(台)

6.2.2. 世界市場金額(百万米ドル)

6.2.3. 世界の過去累積市場と絶対額機会

6.3. 前年比成長率と増加機会

6.4. 絶対ドル過去市場と絶対ドル機会

7. タイプ別世界市場分析(2018〜2023年)と予測(2024〜2034年

7.1. 序論

7.1.1. タイプの定義

7.1.1.1. 手動無菌サンプリング

7.1.1.2. 自動無菌サンプリング

7.1.2. 市場主要調査結果(タイプ別

7.1.2.1. 絶対額の機会(2024年~2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場タイプ別地域シェア比較

8. 世界市場分析(2018-2023年)と予測(2024-2034年)、技術別

8.1. はじめに

8.1.1. 技術タイプの定義

8.1.1.1. オフライン

8.1.1.2. アットライン

8.1.1.3. オンライン

8.1.2. 技術別主要調査結果

8.1.2.1. 絶対額の機会(2024-2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 世界市場の技術別地域シェア比較

9. 世界市場分析(2018-2023年)と予測(2024-2034年)、用途別

9.1. はじめに

9.1.1. アプリケーションの定義

9.1.1.1. 上流

9.1.1.2. 下流

9.1.2. 市場の主な調査結果(用途別

9.1.2.1. 絶対的市場機会(2024年~2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場の用途別地域シェア比較

10. エンドユーザー別の世界市場分析(2018-2023年)と予測(2024-2034年

10.1. はじめに

10.1.1. エンドユーザーの定義

10.1.1.1. バイオテクノロジー・製薬メーカー

10.1.1.2. 研究・製造受託機関

10.1.1.3. 研究開発部門

10.1.1.4. その他

10.1.2. エンドユーザー別主要調査結果

10.1.2.1. 絶対市場機会(2024-2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場のエンドユーザー別地域シェア比較

11. 世界市場分析(2018-2023年)および予測(2024-2034年)、地域別

11.1. はじめに

11.1.1. 地域範囲

11.1.1.1. 北米

11.1.1.2. ヨーロッパ

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東・アフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 市場の主な調査結果(地域別

11.1.2.1. 絶対額の機会(2024年〜2034年)

11.1.2.2. 市場シェアとBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 世界市場の地域別シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 世界市場における北米シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. タイプ別

12.2.3. 技術別

12.2.4. 用途別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. タイプ別

12.3.3. 技術別

12.3.4. 用途別

12.3.5. エンドユーザー別

12.4. 前年比成長率比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州シェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. タイプ別

13.2.3. 技術別

13.2.4. 用途別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. イギリス

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他のヨーロッパ

13.3.2. タイプ別

13.3.3. 技術別

13.3.4. 用途別

13.3.5. エンドユーザー別

13.4. 前年比成長率の比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における東アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. タイプ別

14.2.3. 技術別

14.2.4. 用途別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. タイプ別

14.3.3. 技術別

14.3.4. 用途別

14.3.5. エンドユーザー別

14.4. 前年比成長率比較

15. 南アジア市場の分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. その他の南アジア

15.2.2. タイプ別

15.2.3. 技術別

15.2.4. 用途別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. その他の南アジア

15.3.2. タイプ別

15.3.3. 技術別

15.3.4. 用途別

15.3.5. エンドユーザー別

15.4. 前年比成長率の比較

16. 中南米市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他のラタム諸国

16.2.2. タイプ別

16.2.3. 技術別

16.2.4. 用途別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他のラタム諸国

16.3.2. タイプ別

16.3.3. 技術別

16.3.4. 用途別

16.3.5. エンドユーザー別

16.4. 前年比成長率の比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 世界市場における中東・アフリカのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 南アジア

17.2.1.4. その他のMEA諸国

17.2.2. タイプ別

17.2.3. 技術別

17.2.4. 用途別

17.2.5. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. 南アジア

17.3.1.4. その他のMEA諸国

17.3.2. タイプ別

17.3.3. 技術別

17.3.4. 用途別

17.3.5. エンドユーザー別

17.4. 前年比成長率の比較

18. オセアニア市場の分析と予測

18.1. 概要

18.1.1. 世界市場におけるオセアニアのシェア

18.2. 市場金額・数量予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. タイプ別

18.2.3. テクニック別

18.2.4. 用途別

18.2.5. エンドユーザー別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. タイプ別

18.3.3. テクニック別

18.3.4. 用途別

18.3.5. エンドユーザー別

18.4. 前年比成長率比較

19. 世界市場分析主要国

19.1. 米国

19.1.1. 北米市場のシェア

19.1.2. 市場シェア、タイプ別、2024年

19.1.3. 市場シェア、技術別、2024年

19.1.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.1.5. 市場シェア、エンドユーザー別、2024年

19.2. カナダ

19.2.1. 北米市場のシェア

19.2.2. 市場シェア、タイプ別、2024年

19.2.3. 市場シェア、技術別、2024年

19.2.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.2.5. 市場シェア、エンドユーザー別、2024年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. 市場シェア、タイプ別、2024年

19.3.3. 市場シェア、技術別、2024年

19.3.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.3.5. 市場シェア、エンドユーザー別、2024年

19.4. イギリス

19.4.1. 欧州市場のシェア

19.4.2. 市場シェア、タイプ別、2024年

19.4.3. 市場シェア、技術別、2024年

19.4.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.4.5. 市場シェア、エンドユーザー別、2024年

19.5. フランス

19.5.1. 欧州市場シェア

19.5.2. 市場シェア、タイプ別、2024年

19.5.3. 市場シェア、技術別、2024年

19.5.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.5.5. 市場シェア、エンドユーザー別、2024年

19.6. ロシア

19.6.1. 欧州市場のシェア

19.6.2. 市場シェア、タイプ別、2024年

19.6.3. 市場シェア、技術別、2024年

19.6.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.6.5. 市場シェア、エンドユーザー別、2024年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. 市場シェア、タイプ別、2024年

19.7.3. 市場シェア、技術別、2024年

19.7.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.7.5. 市場シェア、エンドユーザー別、2024年

19.8. イタリア

19.8.1. 欧州市場のシェア

19.8.2. 市場シェア、タイプ別、2024年

19.8.3. 市場シェア、技術別、2024年

19.8.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.8.5. 市場シェア、エンドユーザー別、2024年

19.9. 中国

19.9.1. 東アジア市場のシェア

19.9.2. 市場シェア、タイプ別、2024年

19.9.3. 市場シェア:技術別、2024年

19.9.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.9.5. 市場シェア、エンドユーザー別、2024年

19.10. 日本

19.10.1. 東アジア市場のシェア

19.10.2. 市場シェア、タイプ別、2024年

19.10.3. 市場シェア:技術別、2024年

19.10.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.10.5. 市場シェア、エンドユーザー別、2024年

19.11. 韓国

19.11.1. 東アジア市場のシェア

19.11.2. 市場シェア、タイプ別、2024年

19.11.3. 市場シェア:技術別、2024年

19.11.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.11.5. 市場シェア、エンドユーザー別、2024年

19.12. インド

19.12.1. 南アジア市場のシェア

19.12.2. 市場シェア、タイプ別、2024年

19.12.3. 市場シェア:技術別、2024年

19.12.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.12.5. 市場シェア、エンドユーザー別、2024年

19.13. シンガポール

19.13.1. 南アジア市場のシェア

19.13.2. 市場シェア、タイプ別、2024年

19.13.3. 市場シェア:技術別、2024年

19.13.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.13.5. 市場シェア、エンドユーザー別、2024年

19.14. インドネシア

19.14.1. 南アジア市場のシェア

19.14.2. 市場シェア、タイプ別、2024年

19.14.3. 市場シェア:技術別、2024年

19.14.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.14.5. 市場シェア、エンドユーザー別、2024年

19.15. タイ

19.15.1. 南アジア市場のシェア

19.15.2. 市場シェア、タイプ別、2024年

19.15.3. 市場シェア:技術別、2024年

19.15.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.15.5. 市場シェア、エンドユーザー別、2024年

19.16. ブラジル

19.16.1. 中南米市場のシェア

19.16.2. 市場シェア、タイプ別、2024年

19.16.3. 市場シェア、技術別、2024年

19.16.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.16.5. 市場シェア、エンドユーザー別、2024年

19.17. メキシコ

19.17.1. 中南米市場のシェア

19.17.2. 市場シェア、タイプ別、2024年

19.17.3. 市場シェア、技術別、2024年

19.17.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.17.5. 市場シェア、エンドユーザー別、2024年

19.18. トルコ

19.18.1. MEA市場のシェア

19.18.2. 市場シェア、タイプ別、2024年

19.18.3. 市場シェア:技術別、2024年

19.18.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.18.5. 市場シェア、エンドユーザー別、2024年

19.19. GCC諸国

19.19.1. MEA市場のシェア

19.19.2. タイプ別市場シェア(2024年

19.19.3. 市場シェア、技術別、2024年

19.19.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.19.5. 市場シェア、エンドユーザー別、2024年

19.20. 南アフリカ

19.20.1. MEA市場のシェア

19.20.2. 市場シェア、タイプ別、2024年

19.20.3. 市場シェア、技術別、2024年

19.20.4. 市場価値(US$ Mn)と予測、2024年〜2034年

19.20.5. 市場シェア、エンドユーザー別、2024年

19.21. オーストラリア

19.21.1. オセアニア市場のシェア

19.21.2. 市場シェア(タイプ別)、2024年

19.21.3. 市場シェア:技術別、2024年

19.21.4. 市場価値(US$ Mn)と予測、2024年~2034年

19.21.5. 市場シェア、エンドユーザー別、2024年

19.22. ニュージーランド

19.22.1. オセアニア市場のシェア

19.22.2. 市場シェア、タイプ別、2024年

19.22.3. 市場シェア:技術別、2024年

19.22.4. 市場金額(US$ Mn)と予測、2024年〜2034年

19.22.5. 市場シェア、エンドユーザー別、2024年

20. 競争環境

20.1. 世界市場競争ダッシュボード

20.2. 世界市場の階層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. 世界市場シェア分析

21. 競合分析

21.1. サンゴバン社

21.1.1. 会社概要

21.1.2. 技術タイプのポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域プレゼンス

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. ダナハーコーポレーション

21.2.1. 会社概要

21.2.2. 技術タイプのポートフォリオ

21.2.3. 主要戦略

21.2.4. 地域プレゼンス

21.2.5. 主要開発

21.2.6. SWOT分析

21.3. フラウナミクス・アナリティカル・インスツルメンツ

21.3.1. 会社概要

21.3.2. 技術タイプポートフォリオ

21.3.3. 主要戦略

21.3.4. 地域プレゼンス

21.3.5. 主要開発

21.3.6. SWOT分析

21.4. GEAグループ

21.4.1. 会社概要

21.4.2. 技術タイプのポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域プレゼンス

21.4.5. 主要開発

21.4.6. SWOT分析

21.5. GEMu Gebr. Muller Apparatebau GmbH & Co. KG

21.5.1. 会社概要

21.5.2. 技術タイプのポートフォリオ

21.5.3. 主要戦略

21.5.4. 地域プレゼンス

21.5.5. 主な開発

21.5.6. SWOT分析

21.6. キオフィットA/S

21.6.1. 会社概要

21.6.2. 技術タイプのポートフォリオ

21.6.3. 主要戦略

21.6.4. 地域プレゼンス

21.6.5. 主要開発

21.6.6. SWOT分析

21.7. ロンザグループ

21.7.1. 会社概要

21.7.2. 技術タイプのポートフォリオ

21.7.3. 主要戦略

21.7.4. 地域プレゼンス

21.7.5. 主要開発

21.7.6. SWOT分析

21.8. メルクKgaA

21.8.1. 会社概要

21.8.2. 技術タイプのポートフォリオ

21.8.3. 主要戦略

21.8.4. 地域プレゼンス

21.8.5. 主要開発

21.8.6. SWOT分析

21.9. クオリトゥー・サンプリング・システムズ

21.9.1. 会社概要

21.9.2. 技術タイプポートフォリオ

21.9.3. 主要戦略

21.9.4. 地域的プレゼンス

21.9.5. 主な開発

21.9.6. SWOT分析

21.10. ザルトリウス・ステディム・バイオテック SA

21.10.1. 会社概要

21.10.2. 技術タイプのポートフォリオ

21.10.3. 主要戦略

21.10.4. 地域的プレゼンス

21.10.5. 主要開発

21.10.6. SWOT分析

21.11. サーモフィッシャーサイエンティフィック

21.11.1. 会社概要

21.11.2. 技術タイプのポートフォリオ

21.11.3. 主要戦略

21.11.4. 地域的プレゼンス

21.11.5. 主要開発

21.11.6. SWOT分析

21.12. トレース・アナリティクス

21.12.1. 会社概要

21.12.2. 技術タイプのポートフォリオ

21.12.3. 主要戦略

21.12.4. 地域的プレゼンス

21.12.5. 主要開発

21.12.6. SWOT分析

21.13. W.L.ゴア&アソシエイツ社

21.13.1. 会社概要

21.13.2. 技術タイプのポートフォリオ

21.13.3. 主要戦略

21.13.4. 地域的プレゼンス

21.13.5. 主要開発

21.13.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***