自動車部品製造の世界市場:部品別(エンジン、バッテリー、冷却システム)市場規模2024年~2031年

| 自動車部品製造市場は、2024年には4550億米ドルから2031年には6680億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)が4.1%になると見込まれています。市場の成長要因には、自動車生産と販売の増加、電気自動車や先進運転支援システムなどの技術革新が含まれます。 市場の主なハイライトとして、電気自動車(EV)部品製造の拡大が挙げられ、2024年には乗用車が市場シェアの55%を占めると予想されています。また、新興市場における車両生産の急速な成長や、自動車業界の技術進歩が市場成長を支えています。特にアジア太平洋地域は、全体の約45%の市場シェアを持つ成長の中心地となっています。 北米市場では、技術革新と強固な製造インフラが成長を促進しています。北米は、電気自動車や自動運転技術の開発においてリーダーシップを持っており、これらの新しい分野に対応する部品需要が増加しています。 車両タイプ別では、乗用車が市場を独占しており、特にインフラ投資が需要を後押ししています。政府による電気自動車購入のための税額控除や補助金も需要を促進しています。 部品別では、エンジン部品が市場シェアの40%を占め、内燃エンジン(ICE)車が依然として市場での重要な役割を果たしています。材料科学の進歩により、エンジン部品の軽量化や性能向上が進み、環境規制への適応が求められています。 自動車部品製造市場は、EVの開発に向けた転換期を迎えており、生産プロセスの自動化やIoTの導入が進んでいます。このような技術の進歩は、製造効率の向上や市場成長の促進に寄与しています。 今後の市場予測では、電気自動車(EV)へのシフトが進む中で、内燃エンジン部品の需要が減少し、EV用部品の需要が増加すると考えられています。自律走行車やコネクテッドカーの普及により、電気・電子部品の成長も期待されます。 市場成長の推進要因としては、新興市場での自動車生産の増加や技術革新が挙げられます。一方で、電気自動車へのシフトが従来の部品需要を抑制する要因ともなっています。また、原材料価格の変動が生産コストに影響を与えることも課題として存在します。 電気自動車部品製造への市場拡大は大きなビジネスチャンスとなり、企業はEV部品の生産に注力することで新たな収益源を確保できる可能性があります。競争状況においては、主要な企業は戦略的提携や買収を通じて市場での地位を強化しています。 |

*** 本調査レポートに関するお問い合わせ ***

Auto Parts Manufacturing Market by Component (Engine, Batteries, Cooling Systems), Vehicle Type (Passenger Vehicles, Commercial Vehicles), Sales Channel (OEMs, Aftermarket), and Region for 2024 to 2031

自動車部品製造市場の規模とシェア分析

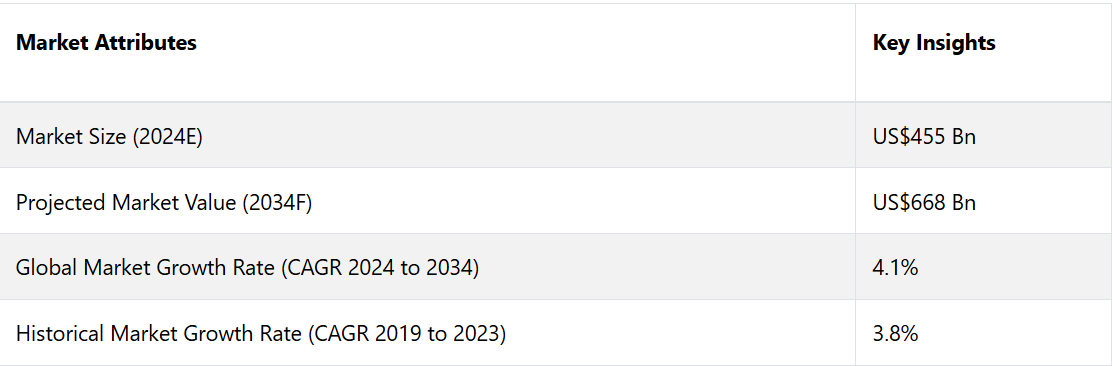

自動車部品製造市場は、2024年の4550億米ドルから2031年には6680億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)4.1%を記録すると予測されています。市場成長の要因としては、自動車生産および販売の増加、ならびに電気自動車や先進運転支援システムなどの自動車技術におけるイノベーションが挙げられます。

市場の主なハイライト

- 電気自動車(EV)の部品製造への拡大は、市場成長の主な要因のひとつです。

- 車両の種類別では、2024年には乗用車が市場シェアの55%を占める見通しです。

- 新興市場における車両生産と販売の急速な成長が市場成長の主な要因となっています。

- 自動車業界における技術の進歩と革新が市場成長を後押ししています。

- アジア太平洋地域は、世界全体の市場シェアの約45%を占めています。

- アフターサービスや車両メンテナンスへの注目が高まっていることが、市場成長の主な要因となっています。

アジア太平洋の自動車部品製造市場は著しい成長が見込まれる

アジア太平洋市場地域は、工業化、都市化、自動車産業の拡大により、著しい成長を遂げています。アジア太平洋は世界をリードする自動車市場です。

アジア太平洋地域は、製造コストの低減、高度な訓練を受けた労働人口、強固なサプライチェーンネットワークを活用した製造の中心地となっています。また、この地域の自動車部品製造市場の成長は、中流階級の増加、可処分所得の増加、交通インフラの整備によってもたらされています。

強固な製造インフラが北米を成長から大きく引き離す

技術革新の継続と強固な製造インフラが北米市場の成長を牽引しています。北米には著名な自動車メーカーが存在し、多数の車両が稼働しているため、自動車部品に対する大きな需要があります。

北米は電気自動車、自動運転技術、高度な安全機能の開発をリードしています。これにより、メーカーはこれらの新分野向けの部品を提供できるチャンスがあります。

乗用車は優れた見通しを切り開く

車両タイプ別にみると、世界の自動車部品製造市場は、乗用車と商用車にさらに細分化されます。このうち、乗用車セグメントが市場を独占しています。このセグメントは、市場価値が大幅に拡大すると見込まれており、著しいCAGR率で拡大すると予測されています。

道路や高速道路の建設、電気自動車の充電ステーションなど、交通インフラへの投資は、乗用車を所有する人々のアクセス性や利便性を向上させます。インフラの改善は、個人による自動車の所有率と利用率の増加を促進します。

電気自動車の購入に対する税額控除、廃車リサイクルプログラムへの補助金、燃費効率の高い自動車へのインセンティブなどの政府による奨励策は、乗用車の需要を押し上げるものと見込まれています。

エンジン部品が市場シェアの40%を占める

自動車部品製造市場は、部品別にエンジン、バッテリー、冷却システムに分類される。

このうち、エンジン部品セグメントが市場を独占し、2024年には市場シェアの40%を占める。

エンジン部品には、ピストン、バルブ、クランクシャフト、カムシャフトなど、内燃エンジン(ICE)に不可欠な重要な部品が含まれます。電気自動車(EV)へのシフトが拡大しているにもかかわらず、特にエンジン部品に対する需要が高い新興地域では、ICE車が市場を支配し続けています。

メーカーは、規制順守と環境持続可能性の観点から重要な関心事である、燃費の向上と排出ガスの削減に重点的に取り組んでいます。軽量合金の使用など材料科学の進歩は、エンジンの軽量化と車両全体の性能向上に役立っています。

現在も続く車両のメンテナンスやエンジン部品の交換の必要性は、自動車部品製造市場におけるこのセグメントの優位性をさらに強固なものにしています。

自動車部品製造市場の概要と傾向分析

自動車部品製造市場は、複数の著名なメーカーが現行のEVモデルの生産を増やしていることから、電気自動車(EV)の開発に向けた顕著な転換期を迎えています。

電気自動車(EV)製造への重点化は、主に米国環境保護庁(EPA)の規制によるもので、2030年までに新しく製造される車両の3分の2を電気自動車にすることを義務付けています。電気自動車(EV)の使用が増加していることは、環境規制への準拠と持続可能な代替輸送手段の支援の必要性をメーカーが認識していることを示しています。

電気自動車(EV)製造への重点が拡大するにつれ、EV専用に設計された部品に対する需要が高まっています。これらの部品には、バッテリー、電気モーター、パワーエレクトロニクス、および電気自動車(EV)専用のその他の特殊部品が含まれます。その結果、自動車部品メーカーは、増大する需要を満たすために、生産工程の変更や研究開発へのリソースの割り当てを余儀なくされています。

生産工程の自動化とIoT(モノのインターネット)の導入は、自動車部品製造業界を根本的に変えつつあります。技術の進歩により、製造工程の高速化と効率化、リスクの軽減、設備の監視が容易になり、その結果、市場の成長が促進されています。

これまでの成長と今後の見通し

自動車部品製造市場は、新興国を中心とした自動車の堅調な需要と、車両のメンテナンスや修理の継続的なニーズに牽引され、2023年まで着実な成長を遂げました。

2019年から2023年の期間においては、エンジン部品、トランスミッションシステム、排気システムなど、幅広い部品を必要とする内燃エンジン(ICE)車の販売好調が市場に恩恵をもたらしました。

また、軽量かつ耐久性のある部品につながる材料および製造技術の大幅な進歩も市場全体に貢献しました。2024年以降、市場は主に世界的な電気自動車(EV)へのシフトと先進運転支援システム(ADAS)の採用増加の影響を受けて大きく変化すると予想されます。

従来のICE部品の需要は減少すると予想され、その一方で、バッテリー、電気駆動系、パワーエレクトロニクスなどのEV用部品の製造に重点が移行すると考えられます。

自律走行車やコネクテッドカーの増加により、電気・電子部品セグメントの成長が促進される可能性が高いでしょう。しかし、この移行は、従来の自動車部品メーカーにとって課題となる可能性もあります。進化する自動車業界で成長を維持するためには、新しい技術や市場の需要に適応し、革新することが求められるでしょう。

市場成長の推進要因

新興市場における自動車生産と販売の増加

中国、インド、東南アジアなどの新興市場における自動車生産と販売の増加は、自動車部品製造市場の成長の主な要因となっています。これらの地域では著しい経済成長が見られ、中流階級が増加し、可処分所得が増加したことで自動車の需要が高まっています。

また、これらの国々の政府は、自動車の所有をより身近で魅力的なものにするためのインフラ整備に多額の投資を行っています。その結果、新車および交換用自動車部品の需要が急増し、メーカー各社は事業拡大と市場シェア獲得のチャンスを手にしています。これらの地域におけるグローバルな自動車メーカーによる製造工場の設立は、現地生産の自動車部品に対する需要の高まりにつながり、市場をさらに活性化させています。

技術の進歩と革新

技術の進歩と革新は、市場成長の主な推進要因です。この業界では、軽量で耐久性があり、より効率的な自動車部品の生産につながる材料科学、製造プロセス、製品設計の急速な発展がみられます。

3Dプリンティング、ロボット工学、高度な自動化などの技術革新は、製造工程に革命をもたらし、製造コストを削減し、精度を向上させています。 電気自動車(EV)へのシフト傾向の高まりと電気自動車(EV)の開発は、高性能バッテリー、電気駆動系、パワーエレクトロニクスなどの特殊なコンポーネントの需要を牽引しています。

技術の進歩は、車両の性能と安全性を高めるだけでなく、メーカーが厳しい環境規制を満たすことを可能にし、競争の激しい市場での成長を後押しします。

市場成長を妨げる要因

電気自動車(EV)へのシフト

世界的な電気自動車(EV)へのシフトは、特に内燃エンジン(ICE)用の部品に主に依存しているメーカーにとって、従来の自動車部品製造市場を大幅に抑制しています。

EVはICE車よりも可動部品や機械部品が少ないため、排気システム、燃料噴射装置、エンジン部品などの部品の需要が減少します。この移行は、競争力を維持するために製品ラインを適応させ、新技術に投資する必要のあるメーカーにとって課題となります。

厳しい環境規制や政府の奨励策に後押しされたEVの急速な普及は、この変化を加速させ、従来の自動車部品の需要減少につながる可能性もあります。

原材料価格の変動

原材料価格の変動も、市場にとって大きな制約要因です。自動車部品の生産は主に、鉄鋼、アルミニウム、プラスチックなどの原材料に依存していますが、その価格は、世界的なサプライチェーンの混乱、貿易政策、経済不安定などの要因により変動する可能性があります。

価格変動は生産コストの増加につながり、メーカーの利益率を圧迫する可能性があります。現在も続く地政学的な緊張状態と貿易戦争は、サプライチェーンの不確実性を悪化させ、メーカーが安定した価格設定と供給を維持することを困難にしています。

この不安定さは、自動車部品メーカーの財務安定性に影響を与えるだけでなく、将来の生産に関する予測と計画にも影響を与え、市場の成長を妨げる可能性があります。

自動車部品製造市場の今後の機会

電気自動車(EV)部品製造への市場拡大

電気自動車(EV)の需要の高まりは、自動車業界が電動化に向けて大きな転換期を迎えていることから、特に自動車部品製造市場にとって大きなビジネスチャンスとなります。

世界各国が厳しい排ガス規制を実施し、EVの普及を促進するインセンティブを提供していることから、EV部品市場は大幅な成長が見込まれています。この転換期は、自動車部品メーカーが製品ポートフォリオを多様化し、急速に拡大するEV市場に参入する新たな道を開きます。

自動車メーカーは、バッテリーシステム、電気駆動系、パワーエレクトロニクス、充電インフラなど、EVに不可欠な特殊部品の製造に重点的に取り組むことで、この好機を最大限に活用することができます。

特に、自動車メーカーがEVの航続距離と効率の向上に努めるにつれ、高性能バッテリーの需要が急増すると予想されています。軽量素材、高度な熱管理システム、回生ブレーキシステムなどの部品は、EV設計においてますます重要性を増しており、さらなるイノベーションと市場参入の機会を提供しています。

EVアフターマーケットの主要サプライヤーとしての地位を確立できる自動車部品メーカーは、世界的な電気自動車の普及に伴い、安定した収益源を確保できるでしょう。この機会を最大限に活用するためには、自動車部品メーカーは研究開発への投資を行い、EVメーカーと戦略的提携関係を構築し、電気自動車の独自の要件を満たす生産能力を確立する必要があります。

自動車部品製造市場における競合状況

市場をリードする競合他社は主に、製品やサービス内容、グローバル市場におけるポジション、地理的範囲に基づいて評価されます。また、業界の主要な競合他社は、特定の地域での足場を固めるために、提携契約、合併・買収、事業拡大契約などの重要な戦略を採用しています。

自動車部品製造市場における最近の業界動向

- 2024年2月、Fenix Partsは自動車リサイクル企業であるPacific Rim Auto Partsとの買収契約に署名した。買収の主な目的は、電子商取引における部品のリスト化と販売におけるPacificの専門知識を活用することである。主な重点は、電子商取引販売プラットフォームの活用による電気自動車とハイブリッド車のリサイクルとなるだろう。

- 2023年12月、ValeoとStellantisは、Valeo循環電子研究所で再構築された初のフロントガラス搭載型車載ビデオカメラを導入するための協力および提携契約を締結した。

自動車部品製造市場のセグメンテーション

コンポーネント別

- エンジン

- バッテリー

- 冷却システム

車両タイプ別

- 乗用車

- 商用車

販売チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年と2031年の世界の自動車部品製造市場の概況

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 自動車部品製造市場:バリューチェーン

2.4.1. 原材料供給業者リスト

2.4.2. メーカーリスト

2.4.3. 流通業者リスト

2.4.4. 販売チャネルリスト

2.4.5. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. COVID-19 の影響評価

2.7. PESTLE 分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および申請の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 部品/用途/販売チャネル別の価格

4.4. 地域別価格と製品嗜好

5. 世界の自動車部品製造市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(百万米ドル)および数量(単位)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. 世界の自動車部品製造市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. コンポーネント別:2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移

5.3.3. コンポーネント別:2024年~2031年の市場規模(百万米ドル)および数量(単位)の予測

5.3.3.1. エンジン

5.3.3.2. バッテリー

5.3.3.3. 冷却システム

5.4. 市場魅力度分析:コンポーネントタイプ

5.5. 世界の自動車部品製造市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. 自動車タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.5.3. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

5.5.3.1. 乗用車

5.5.3.2. 商用車

5.6. 市場の魅力分析:車両タイプ

5.7. 世界の自動車部品製造市場の見通し:販売チャネル

5.7.1. はじめに / 主な調査結果

5.7.2. 販売チャネル別:市場規模(百万米ドル)および数量(単位)の推移と予測、2019年~2023年

5.7.3. 販売チャネル別:市場規模(百万米ドル)および数量(単位)の推移と予測、2024年~2031年

5.7.3.1. OEM

5.7.3.2. アフターマーケット

5.8. 市場魅力度分析:販売チャネル

6. 世界の自動車部品製造市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米自動車部品製造市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 部品別

7.3.3. 車両タイプ別

7.3.4. 販売チャネル別

7.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. コンポーネント別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. エンジン

7.5.2. バッテリー

7.5.3. 冷却システム

7.6. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

7.6.1. 乗用車

7.6.2. 商用車

7.7. 販売チャネル別:現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

7.7.1. OEM

7.7.2. アフターマーケット

7.8. 市場魅力度分析

8. 欧州自動車部品製造市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 車両タイプ別

8.3.4. 販売チャネル別

8.4. コンポーネント別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

8.4.1. エンジン

8.4.2. バッテリー

8.4.3. 冷却システム

8.5. 車両タイプ別、2024年から2031年の市場規模(US$ Mn)および数量(単位)予測

8.5.1. 乗用車

8.5.2. 商用車

8.6. 販売チャネル別:現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.6.1. OEM

8.6.2. アフターマーケット

8.7. 市場の魅力分析

9. 東アジア自動車部品製造市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(米ドル百万)および数量(単位)分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 車両タイプ別

9.3.4. 販売チャネル別

9.4. 国別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. コンポーネント別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.5.1. エンジン

9.5.2. バッテリー

9.5.3. 冷却システム

9.6. 車両タイプ別 市場規模予測(US$ Mn)および数量(単位)予測、2024年~2031年

9.6.1. 乗用車

9.6.2. 商用車

9.7. 販売チャネル別 市場規模予測(US$ Mn)および数量(単位)予測、2024年~2031年

9.7.1. OEM

9.7.2. アフターマーケット

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの自動車部品製造市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 車両タイプ別

10.3.4. 販売チャネル別

10.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. コンポーネント別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.5.1. エンジン

10.5.2. バッテリー

10.5.3. 冷却システム

10.6. 車両タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.6.1. 乗用車

10.6.2. 商用車

10.7. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.7.1. OEM

10.7.2. アフターマーケット

10.8. 市場の魅力分析

11. ラテンアメリカ自動車部品製造市場の見通し:歴史(2019~2023年)および予測(2024~2031年

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 車両タイプ別

11.3.4. 販売チャネル別

11.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. コンポーネント別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

11.5.1. エンジン

11.5.2. バッテリー

11.5.3. 冷却システム

11.6. 車両タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.6.1. 乗用車

11.6.2. 商用車

11.7. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.7.1. OEM

11.7.2. アフターマーケット

11.8. 市場の魅力分析

12. 中東およびアフリカの自動車部品製造市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場規模(百万米ドル)および数量(単位)の分析(市場別)、2019年~2023年

12.3.1. 国別

12.3.2. 部品別

12.3.3. 車両タイプ別

12.3.4. 販売チャネル別

12.4. 国別の2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. コンポーネント別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

12.5.1. エンジン

12.5.2. バッテリー

12.5.3. 冷却システム

12.6. 車両タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.6.1. 乗用車

12.6.2. 商用車

12.7. 販売チャネル別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.7.1. OEM

12.7.2. アフターマーケット

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***