自動ブラインド&シェードの市場規模予測:製品タイプ別、生地別、取り付け方法別、最終用途別、販売チャネル別、地域別分析2024-2034年

| このレポートは、特定の市場に関する詳細な分析を提供しています。まず、エグゼクティブサマリーでは、世界市場の見通し、需要と供給のトレンド、テクノロジーロードマップ、分析と提言がまとめられています。 市場の概要では、市場の対象範囲や定義が示され、続いて市場背景においては市場力学、推進要因、阻害要因、機会、傾向などが分析されています。また、シナリオ予測や機会マップ分析、製品ライフサイクル分析が行われています。サプライチェーン分析では、供給サイドの参加者や原材料供給業者、買い手のリストが含まれています。 市場の分析は2019年から2023年、及び2024年から2034年の予測に基づいて行われ、製品タイプ、用途、設置、エンドユース、販売チャネル別の市場規模と成長トレンドが詳細に分析されています。また、地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア、東アジア、中東・アフリカの各地域についての市場展望が述べられています。 各地域については、市場規模、成長率、主要国の分析が詳細に行われ、特に米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランスなどの国別の市場シェア、価格分析、競争状況が分析されています。競合他社の分析では、主要企業の市場シェアや製品ポートフォリオ、収益性、戦略について詳細に述べられており、Lutron Electronics、IKEA、電動ブラインド会社などが例として挙げられています。 最後に、調査方法や前提条件、略語が記載されており、全体として市場の詳細な理解と戦略的な意思決定をサポートする内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

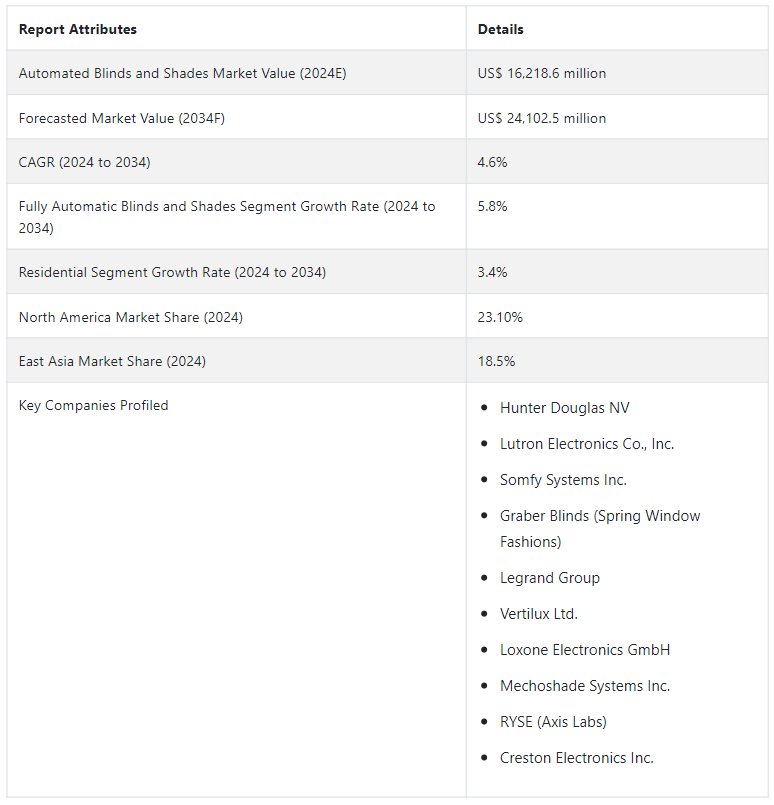

世界の 自動ブラインド&シェード市場は、2024年にはUS$ 162億1860万と推定され、2034年まで4.5% のCAGRで拡大すると予測されている。 自動ブラインド&シェードの需要は、2034年には241億250万USドルに達すると予測されている。 この市場成長は、住宅だけでなく商業施設での自動ブラインド&シェードの用途の増加など、様々な要因によって支えられている。

自動ブラインド&シェードの市場はここ数年で急成長を遂げている。 ブラインドとシェードのスマートホームセットアップへの統合が、製品需要増加の主な理由である。 自動ブラインド&シェード市場は、2019年に129億3580万USドルの推定収益を生み出した。 5年間で、市場は4.6% CAGRで成長し、US$ 3282.8 millionという驚異的な収益を追加した。

主な市場成長促進要因

半都市部や都市部におけるホームオートメーションやスマートテクノロジーに対する消費者の需要の増加、およびモバイルデバイスを介した窓カバーの遠隔操作の利便性とアクセシビリティの向上。

自動ブラインド&シェードのセンサーとスマート・アルゴリズムによるエネルギー効率への関心の高まり。

さまざまな部屋や時間帯にパーソナライズされたスケジューリング・オプションにより、個人のライフスタイルに合わせてシェードの好みをプログラムし、カスタマイズすることができる。

セキュリティ・システムとの統合により、プライバシー設定により不在時の居住をシミュレートし、ユーザーが自宅への視界をコントロールできるようにする。

ビジュアル・マーチャンダイジングを目的とした小売店舗への自動ブラインド・シェードの導入。

パンデミック後の建設やインフラ開発プロジェクトの復活により、自動ブラインドやシェードの需要も急増している。 建設業者は、住宅購入者を引き付けるために自動ブラインドを取り入れるようになってきている。 省エネ機能を備えたスマートホームのセットアップにより、建設会社はグリーンビルディング認証や持続可能な住宅を取得することもできる。

世界の自動ブラインド&シェードの需要を促進している要因とは?

「スマートホームセットアップにおけるブラインドとシェードの増加する統合とエネルギー効率機能」

先進国や発展途上国の都市部や半都市部の住宅購入者は、日常生活での利便性からスマートホームを選択するケースが増えています。 このため、自動ブラインド・シェードメーカーは、活況を呈する建設部門に参入するための新たな扉を開いている。 自動ブラインド&シェードは、スマートホームのエコシステムに洗練された未来的な付加価値を提供し、ユーザーはモバイル機器や音声コマンドを通じて自然光やプライバシーを簡単にコントロールできる。 アマゾン・アレクサやグーグル・アシスタントのようなスマートホーム・プラットフォームは、世界中の一般消費者の間でこうしたブラインドやシェードの採用をさらに加速させている。

エネルギー効率もまた、自動ブラインドやシェードの需要拡大に重要な役割を果たしている。 世界が徐々に持続可能なエネルギー消費に向かう中、消費者は、日差しの強さや天候などの外的要因に動的に調整することでエネルギー消費を最適化するスマートな窓用カバーを積極的に求めている。 このような機能により、環境意識の高い消費者が市場に多数参入している。 これに加えて、自動ブラインド&シェードは、自然光への依存を増幅し、したがって、エネルギー費用のトンを節約します。 これは、企業が通常、照明ソリューションにかなりのお金を費やす商業環境では不可欠な要因の1つです。

「商業施設におけるブラインドとシェードの採用が市場成長を促進」

ブラインドやシェードは、業務効率を高め、より快適で生産的な環境を作り出すことができるため、商業空間における重要な要素となっている。 特にオフィスや企業では、このようなスマートなシェードソリューションがビル管理システムに組み込まれています。 日照条件の変化に対応し、自然光を最適化してコンピューター画面のまぶしさを抑え、従業員に快適で明るいワークスペースを提供するようプログラムできる。 これらの要因が相まって、これらの分野での自動ブラインドやシェードの需要が高まっている。

また、多くの商業施設では、自動ブラインドやシェードを太陽電池で駆動するバッテリーと接続し、省エネをさらに強化している。 ホスピタリティの分野でも、自動ブラインドやシェードはゲストにパーソナライズされた贅沢な体験を提供します。 ホテルやリゾートでは、これらのスマート・ソリューションを活用して雰囲気を作り出し、プライバシーを管理し、部屋の美観を高めている。 また、ロビー、バルコニー、廊下、会議室などにも設置され、宿泊客に洗練された雰囲気を与えている。 自動ブラインドやシェードが商業スペースで人気を集めているのは、こうした理由からです。

自動ブラインド・シェード市場の成長を阻む側面とは?

「高い初期投資、技術的な複雑さ、セキュリティとプライバシーの懸念が市場拡大を制限」「高い初期投資、技術的な複雑さ、セキュリティとプライバシーの懸念が市場拡大を制限

これらのスマートシェーディングソリューションの設置に必要な初期投資の高さは、この市場における大きな障害の1つである。 一人当たりの所得が低い経済圏では、自動ブラインドやシェードのようなスマートホーム技術は高級品とみなされるため需要が低い。 この経済的障壁が、かなりの数の消費者がスマート窓用カバーリングの採用を躊躇させている。

技術的な複雑さ、セキュリティーやプライバシーの問題も、この市場の成長を鈍らせている課題である。 自動シェーディング・システムの設置や設定は技術的に複雑で、スマートホーム技術に精通していない消費者を落胆させる可能性がある。 これとは別に、サイバーセキュリティの脅威やプライバシーに関する懸念も高まっている。 自宅のセキュリティーやプライバシーを脅かす可能性のある脆弱性やデータ漏洩を懸念し、自動ブラインドやシェードの採用をためらう人もいるかもしれない。

自動ブラインド&シェードのビジネスチャンスを生かすために新興企業が採用している戦略とは?

「手頃な価格、持続可能性、窓用カバーの互換性に新興企業の焦点」

この市場における主要なハードルの1つは、自動化されたブラインドやシェードのコスト高である。 この業界の新興企業は、手頃な価格と価値に重点を置き、自動シェードをより多くの人々が利用できるようにする費用対効果の高いソリューションを提供している。 そうすることで、発展途上国や低開発国での消費者基盤を有機的に拡大することができる。

新興企業はまた、こうした業務をシンプルで簡単なものにするために投資することもできる。 世界の人口のかなりの部分は、複雑な技術に慣れていない。 こうした新興企業は、設置プロセスを簡素化し、アマゾン・アレクサやグーグル・アシスタントのような一般的なスマートホーム・プラットフォームと統合することで、技術的なものの操作が困難な人々に対応することができる。

自動ブラインド・シェード市場はまだ初期段階にある。 主要な市場プレーヤーは、発展途上地域や低開発地域の農村人口に浸透できていない。 自動ブラインド&シェードの利点についての認識を高めるには、教育的なマーケティング・キャンペーンが極めて重要である。 これは、特にインド、中国、ブラジルのような中産階級の可処分所得が増加している国々で、市場が多くの消費者を獲得するのに役立つだろう。

国別インサイト

北米の自動ブラインド・シェード市場は、2034年まで年平均成長率23.1%で拡大する見通しである。 この急成長の主な要因は、主要国、特に米国とメキシコで自動ブラインド&シェードの需要が増加していることである。 2024年には、米国が推定68.8%の市場シェアで自動ブラインド・シェード業界を支配する可能性が高い。 一方、東アジアの自動ブラインド・シェード市場は2024年まで18.5%のCAGRを示すと予測されている。 東アジアでは、中国が2024年に63.5%の大きなシェアを占め、市場の主要プレーヤーとして浮上している。

中国における自動ブラインド&シェードの生産を促進しているものは何か?

「中国の環境に配慮した取り組み、持続可能な自動ブラインド&シェードの生産を強調」|日本郵船

東アジア市場は、2024年に30億4,000万米ドルとなり、18.5%の収益シェアを獲得し、さらに2034年までCAGR 3.3%で拡大すると予測されている。 中国の自動ブラインド・シェード産業は、2024年には19億530万米ドルになると推定され、東アジア地域における収益シェアは63.5%である。 中国の自動ブラインド&シェードの需要は、2034年まで年平均成長率3.4%で増加すると予測されている。

中国は持続可能な製造プロセスにおけるパイオニアのひとつである。 より広範な環境アジェンダの一環として、グリーンテクノロジーと持続可能な開発を積極的に推進している。 そのため中国政府は、持続可能な生産工程を優先し、環境に優しい素材を使用する自動ブラインドやシェードの製造に携わる企業を支援してきた。 このことが、中国における自動ブラインド・シェード市場の飛躍的な成長を促している。

パンデミック後、中国の建設・インフラ開発部門はかなりの拡大を経験している。 こうした企業が建物建設におけるエネルギー効率に重点を置くようになったことで、自動ブラインド&シェードの導入に有利な環境が整った。 これは主に、自動ブラインド&シェードが住宅や商業空間のエネルギー消費を最適化し、エネルギー消費費用を何トンも節約できるという理由によるものである。

中国の人口規模は、自動ブラインド&シェードの持続的な需要に貢献している。 広大な消費者基盤を持つ中国では、ホスピタリティから教育まで様々な分野で自動ブラインド&シェードが必要とされている。 この巨大な市場規模は、スマートな窓用カバーリングの一貫したニーズを保証し、長期的な成長と市場の安定を目指す生産者にとって、中国を不可欠な目的地にしている。

なぜ米国は世界の自動ブラインド・シェード市場を支配しているのか?

米国の自動ブラインド・シェード産業は、2024年にはUS$ 2,577.6 millionとなり、北米地域で68.8% のシェアを獲得すると推定されている。 米国における自動ブラインド&シェードの売上は、2034年まで 2.8%のCAGRを記録しそうである。 この優位性は、さまざまな要因から生じている。 この国には、グーグル、アマゾン、アップルなど多数の企業が存在する強固なIT産業がある。 これらの企業は、スマートホーム技術の展望を掌握している。 これに加えて、米国の高い都市化率とホームオートメーション重視の高まりが、自動ブラインド・シェード市場の成長にプラスに寄与している。

シリコンバレーにあるアメリカのハイテク大手は、継続的に新機能を開発しており、市場に多くの消費者を惹きつけている。 各社は、天候やユーザーの嗜好などの要因に合わせて自動的に調整する、適応的でパーソナライズされたシェード・ソリューションを提供している。 また、自動シェードの遠隔操作やスケジューリングのための直感的なインターフェイスを提供するユーザーフレンドリーなモバイル・アプリケーションの開発により、アメリカの一般人口における自動ブラインドやシェードの需要も顕著に急増している。

米国では、自動ブラインド&シェードの国内需要が拡大している。 この需要増が触媒となり、米国企業は自動ブラインド・シェード生産へのさらなる投資を促し、世界市場での優位性を示している。

カテゴリー別インサイト

製品タイプに基づくと、半自動セグメントは2024年に77.3%の市場シェアを占めると推定される。 同時に、全自動セグメントは注目すべき22.7%のシェアを確保し、市場の資源の多様性と安定性に大きく貢献すると予測される。

最終用途別では、住宅用セグメントが自動ブラインド・シェード業界において優位を占めており、2024年のシェアは64.1%である。 この数字から、自動ブラインド&シェードは、35.9%の市場シェアを持つ商業施設と比較して、一般の人々の間で人気を集めていることが確信を持って予測できる。

なぜ半自動ブラインド&シェードが自動窓カバーよりも人気を集めているのか?

「持続可能性と費用対効果により、半自動ブラインド&シェードは消費者にとって完璧な選択となる」

2024年の市場シェアは半自動部門が77.3%を占めると推定される。 これらの窓用カバーリングの売上高は、2034年までCAGR 3.4%で上昇すると予測されている。 完全自動オプションが完全自動化とスマート接続の利便性を提供するのに対し、半自動窓用カバーリングは手動操作と自動化機能のバランスをユーザーに提供する。 この操作性の良さから、半自動ブラインドやシェードは技術に詳しくない消費者にも人気がある。

半自動のブラインドやシェードは、全自動のものに比べて費用対効果が高い。 半自動のブラインドやシェードは、全自動のものに比べてコストパフォーマンスに優れており、必要に応じて手動で調節することができるため、現代のオートメーションの利点を享受しながら、フレキシブルな使い心地を体験することができます。 世界が持続可能性を追求する中、半自動ブラインド&シェードは、自動ブラインドよりも消費エネルギーが少ないため、環境意識の高い消費者にますます好まれている。 これらすべての要因が、半自動ブラインド&シェードの需要に拍車をかけている。

住宅部門はどのように自動ブラインド&シェードの市場を牽引しているのか?

「利便性とスマートホームセットアップに対する消費者の嗜好が製品の売上を押し上げる」

住宅分野での自動ブラインド&シェードの採用は、2034年までCAGR 3.4%で上昇すると予測される。 発展途上国や先進国の都市部に住む現代の住宅所有者は、利便性を高め、ライフスタイル全体を向上させるために、生活空間にスマート技術を組み込むことにますます傾倒している。 各家庭でのインターネット普及率の上昇に伴い、スマートホームのセットアップはこうした消費者にとって不可欠なものとなっている。

住宅所有者は、照明やプライバシー・レベル、部屋の雰囲気を簡単に調整できる、こうしたスマートな窓カバーが提供する手軽さとシンプルさに魅力を感じている。 そのため、新築住宅やアパートの建設に携わる企業は、こうした技術の採用を積極的に推進している。 これは、生活空間に洗練さを求める、技術に精通した若い人々にアピールするものである。

自動ブラインド&シェード市場の競争状況

自動ブラインド・シェード市場は、ハンター・ダグラスNV、ルトロンエレクトロニクス社、ソムフィ・システムズ社、グラバーブラインド(スプリング・ウィンドウ・ファションズ)社など、複数の企業が存在することが特徴である。 これらの企業は、長期にわたるプレゼンスにより、国際市場で強力な足場を築いている。 これらの企業は、業界の革新的な機能の研究開発に数十億ドルを投資している。 業界には小規模企業も存在する。 これらの企業は地域の消費者に対応しており、利益率の低さ、研究開発のためのリソースの不足、マーケティングのための限られた予算など、いくつかの課題に直面している。

2022年8月、インフレクター・インディアは、太陽熱を反射・吸収することで室内温度を安定させ、自然光のみを取り入れながら紫外線を最大92%カットする窓用ソーラーシェードと遮熱ブラインドを発売した。

ハンター・ダグラスは今年初め、独自のハブを廃止し、プラットフォーム全体をBluetooth Low Energy(BLE)に移行することで参入障壁を減らし、PowerView Gen 3オートメーション・プラットフォームを発表した。 今週、同社は新しいプラットフォームが最新のスマートホーム相互運用規格であるMatterをサポートしていることを確認した。

今年初め、ソムフィはワイヤーフリーのリチウムイオンソーラーパネルを使った窓用カバーの販売を開始した。 太陽エネルギーを利用し、ワイヤレスパネルをフックや接着剤で取り付けることで、簡単で環境に優しいソリューションを提供する。

自動ブラインド&シェード市場調査のセグメント化

製品タイプ別

全自動

半自動

生地別

天然

合成

取り付け方法別

新設

レトロフィット

最終用途別

住宅

商業

販売チャネル別

オンライン

自社ウェブサイト

電子商取引ポータル

オフライン

ハイパーマーケット/スーパーマーケット

専門店

百貨店

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の自動ブラインド・シェード市場規模は?

2019年の自動ブラインド・シェードの世界市場規模は12億9,358万米ドルであった。

2024年の自動ブラインド&シェードの販売見通しは?

自動ブラインド&シェードの販売見通しは、2024年には162億1,860万米ドルになりそうである。

2034年までの自動ブラインド&シェードの需要予測は?

自動ブラインド&シェードの需要は、2034年末までに241億250万米ドルの市場規模に達すると予測されている。

自動ブラインド&シェードの採用成長予測は?

自動ブラインド&シェードの採用は、2034年までCAGR 4.6%で増加すると予測されている。

北米の自動ブラインド・シェード市場の成長予測は?

北米の自動ブラインド・シェード市場は、2034年まで年平均成長率3.1%で拡大すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドル)および数量(単位)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、製品タイプ別

5.1. はじめに / 主な調査結果

5.2. 製品タイプ別、2019年から2023年までの市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

5.3. 製品タイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

5.3.1. フルオート

5.3.2. セミオート

5.4. 製品タイプ別、2019年から2023年の前年比成長トレンド分析

5.5. 製品タイプ別、2024年から2034年の絶対$機会分析

6. 2019年から2023年までの世界市場分析と2024年から2034年の予測、用途別

6.1. はじめに / 主要調査結果

6.2. アプリケーション別、2019年から2023年の市場規模の価値(百万米ドル)および数量(単位)の推移分析

6.3. アプリケーション別、2024年から2034年の市場規模の価値(百万米ドル)および数量(単位)の現状と将来予測分析

6.3.1. ドア

6.3.2. 窓

6.4. 用途別前年比成長トレンド分析、2019年から2023年

6.5. 用途別絶対ドル額機会分析、2024年から2034年

7. 世界市場分析 2019年から2023年および予測 2024年から2034年、設置別

7.1. はじめに / 主な調査結果

7.2. 設置別 市場規模・数量分析(2019年~2023年)

7.3. 設置別 市場規模・数量分析(2024年~2034年)

7.3.1. 新規

7.3.2. 改装

7.4. 導入別、2019年から2023年の前年比成長トレンド分析

7.5. 導入別、2024年から2034年の絶対ドル機会分析

8. 2019年から2023年の世界市場分析および2024年から2034年の予測、エンドユース別

8.1. はじめに / 主な調査結果

8.2. 2019年から2023年までのエンドユーズ別市場規模(金額単位:百万米ドル)および数量(単位)の推移

8.3. 2024年から2034年までのエンドユーズ別市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

8.3.1. 住宅

8.3.1.1. アパート

8.3.1.2. 個人住宅

8.3.2. 商業

8.3.2.1. 小売

8.3.2.2. ホスピタリティ、レジャー、エンターテインメント

8.3.2.3. オフィス

8.3.2.4. ヘルスケア

8.3.2.5. 教育機関

8.3.2.6. その他

8.4. 2019年から2023年のエンドユーズ別前年比成長トレンド分析

8.5. 2024年から2034年のエンドユーズ別絶対ドル機会分析

9. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、販売チャネル別

9.1. はじめに / 主な調査結果

9.2. 販売チャネル別、2019年から2023年までの市場規模の金額(百万米ドル)および数量(単位)の推移分析

9.3. 販売チャネル別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

9.3.1. オンライン販売

9.3.1.1. 企業ウェブサイト

9.3.1.2. 第三者オンライン販売

9.3.2. オフライン販売

9.3.2.1. ハイパーマーケット/スーパーマーケット

9.3.2.2. 専門店

9.3.2.3. 独立系小売業者

9.3.2.4. その他

9.4. 販売チャネル別、2019年から2023年の前年比成長トレンド分析

9.5. 販売チャネル別、2024年から2034年の絶対$機会分析

10. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

10.1. はじめに

10.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2019年から2023年

10.3. 地域別市場規模(百万米ドル)および数量(単位)の現状と予測、2024年から2034年

10.3.1. 北米

10.3.2. ラテンアメリカ

10.3.3. 西ヨーロッパ

10.3.4. 東ヨーロッパ

10.3.5. 南アジアおよび太平洋

10.3.6. 東アジア

10.3.7. 中東およびアフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模(US$百万)および数量(単位)の推移分析 2019年から2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 製品タイプ別

11.2.3. 用途別

11.2.4. 設置別

11.2.5. 用途別

11.2.6. 販売チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. 設置別

11.3.5. 最終用途別

11.3.6. 販売チャネル別

11.4. 主な結論

12. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. その他の中南米諸国

12.2.2. 製品タイプ別

12.2.3. 用途別

12.2.4. 設置別

12.2.5. 最終用途別

12.2.6. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. 設置別

12.3.5. 最終用途別

12.3.6. 販売チャネル別

12.4. 主な結論

13. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

13.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

13.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. 西ヨーロッパのその他

13.2.2. 製品タイプ別

13.2.3. アプリケーション別

13.2.4. 導入形態別

13.2.5. 用途別

13.2.6. 販売チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 用途別

13.3.4. 設置別

13.3.5. 最終用途別

13.3.6. 販売チャネル別

13.4. 主な結論

14. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年から2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年から2034年

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他東欧諸国

14.2.2. 製品タイプ別

14.2.3. 用途別

14.2.4. 設置別

14.2.5. 用途別

14.2.6. 販売チャネル別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 用途別

14.3.4. 設置別

14.3.5. 最終用途別

14.3.6. 販売チャネル別

14.4. 主な結論

15. 南アジアおよび太平洋市場分析 2019年から2023年および2024年から2034年の予測、国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. 南アジアおよび太平洋地域その他

15.2.2. 製品タイプ別

15.2.3. 用途別

15.2.4. 設置別

15.2.5. 用途別

15.2.6. 販売チャネル別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 用途別

15.3.4. 設置別

15.3.5. 最終用途別

15.3.6. 販売チャネル別

15.4. 主な結論

16. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

16.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

16.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. 製品タイプ別

16.2.3. 用途別

16.2.4. 設置別

16.2.5. 最終用途別

16.2.6. 販売チャネル別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 製品タイプ別

16.3.3. 用途別

16.3.4. 設置別

16.3.5. 最終用途別

16.3.6. 販売チャネル別

16.4. 主な調査結果

17. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

17.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

17.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. 中東・アフリカ地域その他

17.2.2. 製品タイプ別

17.2.3. 用途別

17.2.4. 導入形態別

17.2.5. 用途別

17.2.6. 販売チャネル別

17.3. 市場の魅力分析

17.3.1. 国別

17.3.2. 製品タイプ別

17.3.3. 用途別

17.3.4. 導入形態別

17.3.5. 最終用途別

17.3.6. 販売チャネル別

17.4. 主な結論

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析、2023年

18.1.2.1. 製品タイプ別

18.1.2.2. 用途別

18.1.2.3. 設置別

18.1.2.4. 最終用途別

18.1.2.5. 販売チャネル別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析、2023年

18.2.2.1. 製品タイプ別

18.2.2.2. 用途別

18.2.2.3. 設置別

18.2.2.4. 用途別

18.2.2.5. 販売チャネル別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. 製品タイプ別

18.3.2.2. 用途別

18.3.2.3. 設置別

18.3.2.4. 最終用途別

18.3.2.5. 販売チャネル別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析、2023年

18.4.2.1. 製品タイプ別

18.4.2.2. 用途別

18.4.2.3. 設置別

18.4.2.4. 最終用途別

18.4.2.5. 販売チャネル別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. 製品タイプ別

18.5.2.2. 用途別

18.5.2.3. 導入形態別

18.5.2.4. 用途別

18.5.2.5. 販売チャネル別

18.6. 英国

18.6.1. 価格分析

18.6.2. 市場シェア分析、2023年

18.6.2.1. 製品タイプ別

18.6.2.2. 用途別

18.6.2.3. 設置別

18.6.2.4. 最終用途別

18.6.2.5. 販売チャネル別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. 製品タイプ別

18.7.2.2. 用途別

18.7.2.3. 設置別

18.7.2.4. 用途別

18.7.2.5. 販売チャネル別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. 製品タイプ別

18.8.2.2. 用途別

18.8.2.3. 設置別

18.8.2.4. 最終用途別

18.8.2.5. 販売チャネル別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析、2023年

18.9.2.1. 製品タイプ別

18.9.2.2. 用途別

18.9.2.3. 設置別

18.9.2.4. エンドユーザー別

18.9.2.5. 販売チャネル別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. 製品タイプ別

18.10.2.2. アプリケーション別

18.10.2.3. 導入形態別

18.10.2.4. 用途別

18.10.2.5. 販売チャネル別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析、2023年

18.11.2.1. 製品タイプ別

18.11.2.2. 用途別

18.11.2.3. 導入別

18.11.2.4. 最終用途別

18.11.2.5. 販売チャネル別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. 製品タイプ別

18.12.2.2. 用途別

18.12.2.3. 設置別

18.12.2.4. 最終用途別

18.12.2.5. 販売チャネル別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. 製品タイプ別

18.13.2.2. アプリケーション別

18.13.2.3. 導入別

18.13.2.4. エンドユーズ別

18.13.2.5. 販売チャネル別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. 製品タイプ別

18.14.2.2. 用途別

18.14.2.3. 設置別

18.14.2.4. 最終用途別

18.14.2.5. 販売チャネル別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析、2023年

18.15.2.1. 製品タイプ別

18.15.2.2. 用途別

18.15.2.3. 設置別

18.15.2.4. 用途別

18.15.2.5. 販売チャネル別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. 製品タイプ別

18.16.2.2. アプリケーション別

18.16.2.3. 導入別

18.16.2.4. エンドユーザー別

18.16.2.5. 販売チャネル別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析、2023年

18.17.2.1. 製品タイプ別

18.17.2.2. 用途別

18.17.2.3. 導入別

18.17.2.4. 最終用途別

18.17.2.5. 販売チャネル別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析、2023年

18.18.2.1. 製品タイプ別

18.18.2.2. 用途別

18.18.2.3. 設置別

18.18.2.4. 用途別

18.18.2.5. 販売チャネル別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. 製品タイプ別

18.19.2.2. アプリケーション別

18.19.2.3. 導入形態別

18.19.2.4. エンドユーザー別

18.19.2.5. 販売チャネル別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析、2023年

18.20.2.1. 製品タイプ別

18.20.2.2. 用途別

18.20.2.3. 導入別

18.20.2.4. 最終用途別

18.20.2.5. 販売チャネル別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析、2023年

18.21.2.1. 製品タイプ別

18.21.2.2. 用途別

18.21.2.3. 設置別

18.21.2.4. エンドユーズ別

18.21.2.5. 販売チャネル別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. 製品タイプ別

18.22.2.2. アプリケーション別

18.22.2.3. 導入別

18.22.2.4. エンドユーザー別

18.22.2.5. 販売チャネル別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. 製品タイプ別

18.23.2.2. 用途別

18.23.2.3. 導入別

18.23.2.4. 最終用途別

18.23.2.5. 販売チャネル別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競争ベンチマーキング

19.3. 主要企業の市場シェア分析

19.3.1. 地域別

19.3.2. 製品タイプ別

19.3.3. 用途別

19.3.4. 設置別

19.3.5. 最終用途別

19.3.6. 販売チャネル別

20. 競合分析

20.1. 競合他社分析

20.1.1. Lutron Electronics, Inc.

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別の収益性

20.1.1.4. 販売網

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.1.5.2. 製品戦略

20.1.1.5.3. チャネル戦略

20.1.2. IKEA

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別収益性

20.1.2.4. 販売網

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.2.5.2. 製品戦略

20.1.2.5.3. チャネル戦略

20.1.3. 電動ブラインド会社

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別の収益性

20.1.3.4. 販売地域

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.3.5.2. 製品戦略

20.1.3.5.3. チャネル戦略

20.1.4. Axis Labs

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別収益性

20.1.4.4. 販売地域

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.4.5.2. 製品戦略

20.1.4.5.3. チャネル戦略

20.1.5. アポロブラインド

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別の収益性

20.1.5.4. 販売網

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.5.5.2. 製品戦略

20.1.5.5.3. チャネル戦略

20.1.6. SOMAスマートホーム

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売地域

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.6.5.2. 製品戦略

20.1.6.5.3. チャネル戦略

20.1.7. スプリング・ウィンドウ・ファッション

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別の収益性

20.1.7.4. 販売地域

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.7.5.2. 製品戦略

20.1.7.5.3. チャネル戦略

20.1.8. 傾斜

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別収益性

20.1.8.4. 販売網

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.8.5.2. 製品戦略

20.1.8.5.3. チャネル戦略

20.1.9. Graber Blinds

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売網

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.9.5.2. 製品戦略

20.1.9.5.3. チャネル戦略

20.1.10. OmniaBlinds

20.1.10.1. 概要

20.1.10.2. 製品ポートフォリオ

20.1.10.3. 市場セグメント別収益性

20.1.10.4. 販売地域

20.1.10.5. 戦略の概要

20.1.10.5.1. マーケティング戦略

20.1.10.5.2. 製品戦略

20.1.10.5.3. チャネル戦略

20.1.11. ハンター・ダグラス

20.1.11.1. 概要

20.1.11.2. 製品ポートフォリオ

20.1.11.3. 市場セグメント別収益性

20.1.11.4. 販売網

20.1.11.5. 戦略概要

20.1.11.5.1. マーケティング戦略

20.1.11.5.2. 製品戦略

20.1.11.5.3. チャネル戦略

21. 前提条件および略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***