世界の自動内視鏡リプロセッサー市場:地域別、エンドユーザー別、モダリティ別、製品タイプ別分析&予測2024-2034年

| 本レポートは、特定の市場における分析と予測を提供するもので、特に自動内視鏡再処理装置に関連する内容が中心となっております。グローバル市場の概要、需要と供給のトレンド、リスク評価、地域別および製品タイプ別の市場分析が含まれています。以下に、主要なポイントを要約いたします。 最初に、グローバル市場の概要が示され、需要側と供給側のトレンドが分析されています。特に、COVID-19の影響を受けた需要の変化や市場価値に関する評価が重要なテーマとなっています。過去の市場危機との比較を通じて、現在の市場状況に対する洞察が得られます。 次に、リスクとトレンドの評価が行われ、市場の価値がどのように変化するかについての予測が提供されています。特に、需要と価値の回復曲線の予測や各国の回復期間に関する分析が含まれています。また、主要な市場セグメント別の回復評価も行われており、サプライヤー向けのアクションポイントや提言も示されています。 市場背景として、現在の産業界が必要としている要素や、インダストリー4.0に関連する情報も提供されています。技術の重要性や自動内視鏡再処理装置のユースケース、投資の実現可能性に関するマトリクスも分析されています。 さらに、過去数年間(2018年から2023年)の市場価値の分析と、今後の予測(2024年から2034年)の情報が詳細に述べられています。モダリティ別や製品タイプ別、エンドユーザー別の市場分析が行われ、地域ごとの市場価値の推移も示されています。 北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの各地域における市場の魅力分析も行われ、国別の市場価値の推移や予測が具体的に示されています。 競合分析として、主要企業の市場シェアや競合ベンチマーキングが行われ、個別の企業のSWOT分析や主要な開発についても言及されています。これにより、企業が直面する競争環境や市場における位置づけが明らかにされています。 最後に、調査方法や前提条件、略語に関する情報も提供されており、全体として市場に関する包括的な理解を深めるための資料となっています。このレポートは、企業や投資家が市場動向を把握し、戦略的な意思決定を行うための貴重な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

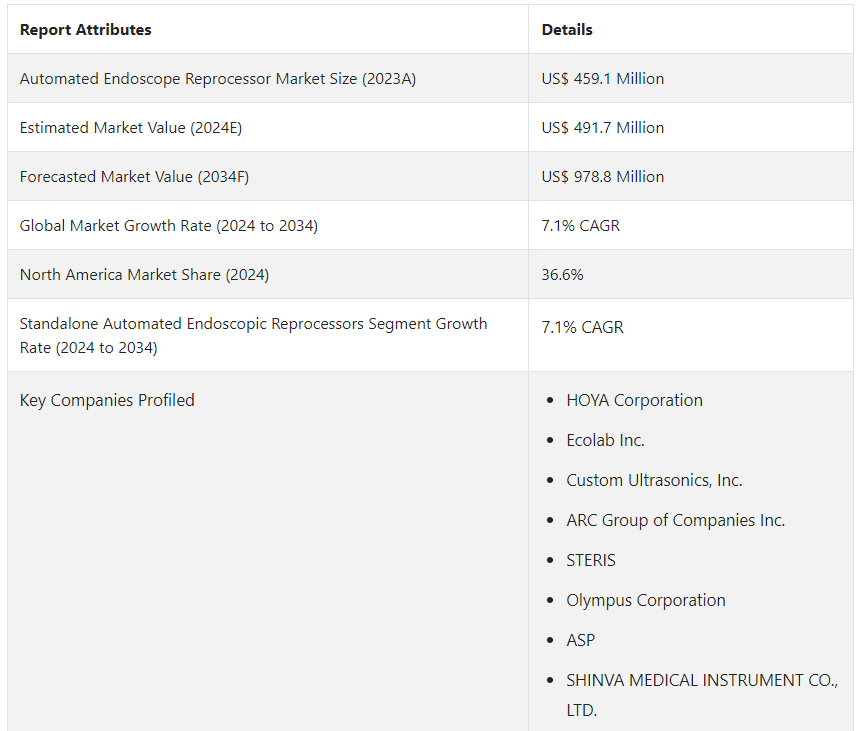

世界の自動内視鏡リプロセッサー市場規模は、2024年に4億9,170万米ドルと推定され、注目すべきCAGR(年平均成長率)7.1%で拡大し、2034年末までに9億7,880万米ドルに達すると予測されている。 自動内視鏡リプロセッサー(AER)市場は、主に低侵襲手術に対する需要の高まりと世界的な内視鏡手術件数の増加により、近年大きく成長している。

洗浄、消毒、滅菌プロセスを自動化することで、これらの装置は内視鏡の安全性と有効性を維持する上で不可欠な役割を果たしている。 自動化された内視鏡再処理装置の必要性は、内視鏡消毒機の助けを借りて、各使用後の内視鏡の適切な消毒を保証し、これらの操作に関連する感染や問題のリスクを低減するために不可欠となっている。

自動再処理システムの技術的進歩も業界の拡大に大きく貢献している。 継続的な技術革新により、より高い消毒能力、ユーザーフレンドリーなインターフェイス、多数の内視鏡を同時に再処理する効率性を高めたAERが誕生した。 内視鏡自動再処理装置の市場動向は、これらの技術革新が再処理の有効性と信頼性を向上させるだけでなく、医療施設内のワークフロー業務を最適化し、より良い患者ケアと業務効率をもたらすことを明らかにしています。

主な市場成長促進要因

内視鏡処置を必要とする消化器疾患、癌、その他の慢性疾患の有病率の増加により、AER装置およびカプセル内視鏡システムの需要が大幅に増加している。

医療関連感染を防ぐために適切な内視鏡再処理の重要性を強調する厳しい規制やガイドラインが、病院や診療所でのAERシステムの採用を後押ししている。

ロボット工学、AI、IoTの統合など、AER技術における絶え間ないイノベーションが効率性、正確性、安全性を高め、市場の成長をさらに促進している。

高品質で適切に滅菌された内視鏡を必要とする低侵襲手術へのシフトが市場拡大に寄与している。

既存地域と新興地域の両方で医療支出が増加し、高度医療機器再処理への投資が増加している。

医療提供者は、感染予防と患者の安全の重要性をより意識するようになっています。

内視鏡自動再処理装置の需要見通しは?

「内視鏡検査手順の増加により、効率的で信頼性の高い先進的なAERシステムのニーズが高まる」。

内視鏡による検査や介入は、その低侵襲性と様々な医療専門分野にわたる診断/治療効果により、ますます普及しています。 胃腸障害、癌、呼吸器疾患などの疾患は、一般的に内視鏡的処置によって診断・治療される。 医療従事者が正確な診断と低侵襲治療のためにますます内視鏡処置に頼るようになるにつれ、信頼性が高く、効率的で、標準化された内視鏡の再処理の必要性が最も重要になります。

内視鏡の安全性と清浄度は、これらの操作に対する需要の増大と同時に保証されなければなりません。 自動内視鏡リプロセッサーシステムは、内視鏡の洗浄、消毒、滅菌の複雑なプロセスを自動化するため、このシナリオでは不可欠である。 医療施設が患者の安全と感染制御を優先し、内視鏡洗浄器を使用するような規制基準やベストプラクティスと一致させるため、様々な医療分野における内視鏡治療の量が増加しており、AER装置の需要を後押ししています。

「正確な洗浄と消毒を促進する自動内視鏡リプロセッサー装置」。

AERシステムの絶え間ない技術革新は、ロボット工学、人工知能(AI)、モノのインターネット(IoT)統合などの最先端技術を活用しています。 ロボット工学とAIは、正確な洗浄・消毒プロセスを促進し、人的ミスを最小限に抑え、徹底的な除染を実現します。 IoTの統合により、遠隔監視、データ分析、予知保全が可能になり、AERシステムの性能とライフサイクル管理が最適化される。 AIアルゴリズムは、洗浄プロトコルの最適化や内視鏡の再処理における潜在的な問題の特定を支援し、全体的な有効性を向上させる。

AER装置における先端材料の統合と設計の改良は、幅広い内視鏡と進化する内視鏡技術とのより良い互換性に寄与する。 これらの技術的進歩は、AERシステムの機能性を高めるだけでなく、厳しい規制基準に適合させることで、世界中の医療施設での採用を後押ししている。 AERシステムの絶え間ない技術強化の追求は、その有効性を高めるだけでなく、医療提供者に信頼を与え、導入と市場成長を促進する。

AERシステム導入に影響する課題とは?

「機器の高コストが普及とアクセシビリティを妨げている」。

AERシステムを購入するために必要な初期投資は、取得費用だけでなく、設置費用、メンテナンス費用、スタッフのトレーニング費用などを含めると、かなりの額になることが多い。 この経済的障壁は、予算が限られている医療施設にとって課題となり、これらの重要な機器に投資する能力を妨げる。 定期的なアップグレードの必要性と、進化する規制基準への準拠は、総所有コストをさらに増大させる。 このコスト負担は、リソースに制約のある環境にある小規模の診療所や施設に不釣り合いに影響し、AERシステムを通じて最適な感染制御を確保する能力を制限する。

このような複雑な装置の保守点検に関連する費用は、運営予算を圧迫し、新たなAER技術への投資をためらわせたり、既存システムのアップグレードを遅らせたりする原因となる。 その結果、このコスト障壁は、医療環境全体にわたるAER技術のシームレスな統合を妨げ、内視鏡再処理手順の有効性を損なう可能性があり、包括的な感染制御対策の達成に課題をもたらす。

より高い収益源を生み出すために、新しい企業はどのようなアプローチを取っているのか?

「イノベーションの育成と医療業界のダイナミックなニーズへの対応に注力」。

AI、ロボット工学、IoT統合などの最先端技術を組み込んだAERシステムを開発することで、新興企業は内視鏡洗浄製品を差別化し、効率性、安全性、ユーザーエクスペリエンスを高めることができます。 ソリューションの費用対効果と拡張性を重視することで、新興企業は小規模な医療施設の懸念に対応し、消費者ベースを拡大することができる。

厳格な規制基準やコンプライアンス要件を理解し遵守することも同様に不可欠であり、医療提供者や規制当局からの信頼を得ることができる。 新興企業は、特定の内視鏡手技や地域の医療要件に合わせたカスタマイズ可能なAERソリューションに注力することで、進化し続ける医療環境の中で適応力のあるパートナーとして位置づけることができる。

国別の洞察

北米は依然としてトップランナーであり、厳しい規制と最先端医療技術の高い導入率に牽引され、堅調な市場を誇っている。 東アジア地域は、急速な医療インフラの成長と医療への投資の高まりにより、計り知れない潜在力を示している。 この地域の新興国はAERシステムの重要性を徐々に認識しており、自動内視鏡リプロセッサー市場の大幅な成長に道を開いている。

なぜ米国では内視鏡再処理装置の需要が高まっているのか?

米国は強固な医療インフラを誇り、技術的に高度な医療施設と革新的な医療機器の高い導入率を特徴としている。 このようなインフラと、感染対策を重視する厳格な規制の枠組みが相まって、内視鏡の適切な再処理を保証し、医療関連感染のリスクを軽減するAERシステムに対する需要を後押ししている。

医療現場における感染予防と厳格な衛生習慣の確保を重視する姿勢は、自動内視鏡リプロセッサーが提供する価値提案と一致している。 医療機関が患者の安全プロトコルを強化するために最先端のAER技術に投資することを優先しているため、この整合性は米国を市場拡大のための肥沃な土地として位置づけ、それによって自動化内視鏡リプロセッサー市場規模の大部分を占めています。

中国が東アジアにおける自動内視鏡リプロセッサー市場をリードする理由とは?

中国の医療インフラは急速に拡大しており、最新の医療技術を備えた病院や診療所の数が増加していることがそれを反映している。 内視鏡検査や感染管理対策など、医療における標準化されたガイドラインの採用は、中国の医療制度が発展と近代化を続けるにつれて、ますます重要になってきている。

内視鏡検査を必要とする胃腸障害、悪性腫瘍、慢性疾患の有病率の増加が、高品質で十分に消毒された内視鏡の需要を押し上げている。 このような内視鏡検査の需要の急増は、患者の安全を確保し、感染リスクを軽減するための効率的な自動再処理システムに対する要求の高まりと直接的に関連している。

カテゴリー別洞察

自動内視鏡リプロセッサー市場のセグメンテーションは、製品タイプ、モダリティ、エンドユーザーを中心に展開される。 モダリティ・セグメントには、シングル・ベイシン・システム、ダブル・ベイシン・システム、個別の内視鏡処置に合わせた特殊なAERソリューションが含まれる。 エンドユーザーの観点からは、病院、外来手術センター、専門クリニックが主な消費者である。

どのモダリティが世界市場で人気を集めているか?

「スタンドアロン自動内視鏡リプロセッサの費用対効果が需要を牽引」

スタンドアロン型自動内視鏡リプロセッサーは、いくつかの重要な要因により、市場の主要モダリティとして浮上している。 独立型自動内視鏡リプロセッサーに特化することで、内視鏡の洗浄システム、消毒、滅菌プロセスを綿密かつ標準化し、二次汚染や感染のリスクを大幅に低減している。 このように徹底した再処理が重視されることで、医療施設を管理する厳しい規制基準やガイドラインに合致し、コンプライアンスと患者の安全性が高まります。

スタンドアローンの自動内視鏡リプロセッサーは、追加機器や大型システムへの統合に依存することなく、様々な種類の内視鏡や処置に対応できるため、幅広い適用が可能です。 この汎用性は、病院、外来手術センター、専門クリニック、診断センターの様々なニーズに対応し、様々な医療インフラへのシームレスな統合を可能にします。 これらのシステムは多くの場合、ユーザーフレンドリーなインターフェース、自動化されたプロセス、堅牢なサイクル追跡機構を備えており、ヒューマンエラーを最小限に抑え、効率を最適化します。 スタンドアロン型自動内視鏡リプロセッサーは、その専用性から、医療施設にとってより費用対効果の高いソリューションとなることが多い。

競争環境

市場内の競争環境は、自動内視鏡リプロセッサー市場の圧倒的なシェア、革新性、持続可能性を求めて主要企業が激しい競争を繰り広げていることが特徴である。

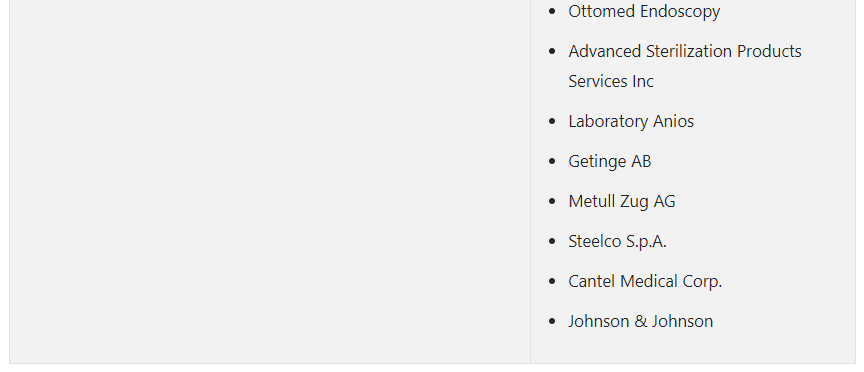

オリンパス・コーポレーション、ステリス、キャンテル・メディカル・コーポレーション、ジョンソン・アンド・ジョンソン・サービス、ゲティンゲABなどの企業が、高度なAER技術と包括的なリプロセシング・ソリューションの開発における専門知識を活用して、この分野をリードしている。 このような競争環境は、ヘルスケア分野におけるAER機器とソリューションの未来を形作ることを目的とした、技術的進歩と戦略的提携へのコミットメントを強調している。

オリンパスは2022年3月1日、超音波厚さ計72DL PLUSを発表した。この超音波厚さ計は、ポータブルでユーザーフレンドリーなガジェットで、精密な厚さ測定を高速で行うように設計されている。

自動内視鏡リプロセッサー市場調査のセグメント化

製品タイプ別

シングルベイシン

デュアルベイシン

モダリティ別

スタンドアロン

テーブル/ベンチトップ

エンドユーザー別

病院

外来外科センター

専門クリニック

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

自動内視鏡リプロセッサー市場のどのセグメントがトップシェアを占めていますか?

モダリティ別では、スタンドアロン型自動内視鏡リプロセッサーが2024年に87.5%の市場シェアを占めると予測されています。

自動内視鏡リプロセッサー市場の価値は?

自動内視鏡リプロセッサーは、2024年の世界売上高が4億9,170万米ドルと推定されています。

2034年の自動内視鏡リプロセッサー売上予測は?

世界の自動内視鏡リプロセッサー市場は、2034年末までに9億7880万米ドルに達すると予測されています。

内視鏡自動再処理装置の需要成長予測は?

自動内視鏡リプロセッサーに対する需要は、2034年までCAGR 7.1%で増加すると予測されています。

東アジア市場の成長率は?

東アジア市場は2034年まで年平均成長率7.3%で拡大すると予測される。

北米市場の成長予測は?

北米市場は2024年から2034年にかけて年平均成長率6.6%で拡大すると予測されている。

目次

1. グローバル市場 – エグゼクティブサマリー

1.1. グローバル市場の概要

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. Fact.MRの分析と提言

2. グローバル市場の概要

2.1. 市場のカバー範囲/分類

2.2. 市場の紹介と定義

3. 市場のリスクとトレンドの評価

3.1. リスク評価

3.1.1. 前回の危機とのベンチマークによるCOVID-19の影響

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機の前後(予測

3.1.1.3. サブプライム危機の前後(2008年)(実績)

3.1.1.4. 回復期間(各危機後)における需要の変化

3.1.2. 市場と価値(百万米ドル)への影響

3.1.2.1. 2023年の価値の喪失の可能性

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復評価

3.1.3. 需要と価値回復曲線の予測

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別回復評価

3.1.6. サプライヤー向けアクションポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主なトレンド

3.3. 策定と方式開発のトレンド

4. 市場背景と基礎データポイント

4.1. 産業界が今必要としているもの

4.2. 業界別のインダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルの段階

4.5. 技術の重要性

4.6. 自動内視鏡再処理装置のユースケース

4.7. 予測要因:関連性と影響

4.8. 投資実現可能性マトリクス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場力学

4.11.1. 推進要因

4.11.2. 抑制要因

4.11.3. 機会分析

4.11.4. 傾向

5. 世界市場需要(百万米ドル)分析 2018年~2023年および予測、2024年~2034年

5.1. 2018年から2023年の市場価値(US$ Mn)の分析

5.2. 2024年から2034年の市場価値(US$ Mn)の現在および将来予測

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対$機会分析

6. 2018年から2023年までの世界市場分析と2024年から2034年までの予測、モダリティ別

6.1. はじめに / 主な調査結果

6.2. モダリティ別、2018年から2023年までの市場価値(US$ Mn)分析の推移

6.3. モダリティ別、現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

6.3.1. スタンドアロン型自動内視鏡再処理装置

6.3.2. テーブル/ベンチトップ型自動内視鏡再処理装置

6.4. モダリティ別市場魅力度分析

7. 製品タイプ別:2018年から2023年までの世界市場分析と2024年から2034年までの予測

7.1. はじめに/主な調査結果

7.2. 製品タイプ別:2018年から2023年までの市場価値(US$ Mn)の推移

7.3. 製品タイプ別、現在および将来の市場価値(US$ Mn)分析と予測、2024年から2034年

7.3.1. シングルバス自動内視鏡再処理装置

7.3.2. デュアルバス自動内視鏡再処理装置

7.4. 製品タイプ別市場魅力度分析

8. グローバル市場分析 2018年から2023年および2024年から2034年の予測 エンドユーザー別

8.1. はじめに / 主な調査結果

8.2. エンドユーザー別 市場価値(US$ Mn)分析 2018年から2023年

8.3. 2024年から2034年のエンドユーザー別、現在および将来の市場価値(US$ Mn)分析と予測

8.3.1. 病院

8.3.2. 外来外科センター

8.3.3. 専門クリニック

8.3.4. その他

8.4. エンドユーザー別市場魅力度分析

9. 地域別グローバル市場分析 2018年から2023年および予測 2024年から2034年

9.1. はじめに / 主な調査結果

9.2. 地域別市場価値(US$ Mn)分析 2018年から2023年

9.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)分析と予測

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018年~2023年および2024年~2034年予測

10.1. はじめに / 主要調査結果

10.2. 市場分類別 市場価値(US$ Mn)推移分析、2018年~2023年

10.3. 市場分類別 市場価値(US$ Mn)予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. モダリティ別

10.3.3. 製品タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. モダリティ別

10.4.3. 製品タイプ別

11. ラテンアメリカ市場分析 2018年から2023年および2024年から2034年の予測

11.1. はじめに / 主要調査結果

11.2. 市場分類別、2018年から2023年の市場規模(US$ Mn)推移分析

11.3. 地域別、2024年から2034年の市場価値(百万米ドル)の現状と将来の見通し

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他の中南米諸国

11.3.2. モダリティ別

11.3.3. 製品タイプ別

11.3.4. エンドユーザー別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. モダリティ別

11.4.3. 製品タイプ別

11.4.4. エンドユーザー別

12. 欧州市場分析 2018年から2023年および2024年から2034年の予測

12.1. はじめに / 主な調査結果

12.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

12.3. 地域別、2024年から2034年の現在および将来の市場価値(US$ Mn)の分析と予測

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. 英国

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他の欧州

12.3.2. モダリティ別

12.3.3. 製品タイプ別

12.3.4. エンドユーザー別

12.4. 市場の魅力分析

12.4.1. 国別

12.4.2. モダリティ別

12.4.3. 製品タイプ別

12.4.4. エンドユーザー別

13. 東アジア市場分析 2018年から2023年および2024年から2034年の予測

13.1. はじめに / 主な調査結果

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

13.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. モダリティ別

13.3.3. 製品タイプ別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. モダリティ別

13.4.3. 製品タイプ別

13.4.4. エンドユーザー別

14. 南アジアおよびオセアニア市場分析 2018年から2023年および2024年から2034年の予測

14.1. はじめに/主な調査結果

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)推移分析

14.3. 地域別、2024年から2034年の市場価値(百万米ドル)分析と予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ANZ

14.3.1.7. 南アジアおよびオセアニアのその他

14.3.2. 様態別

14.3.3. 製品タイプ別

14.3.4. エンドユーザー別

14.4. 市場の魅力分析

14.4.1. 国別

14.4.2. モダリティ別

14.4.3. 製品タイプ別

14.4.4. エンドユーザー別

15. 中東およびアフリカ市場分析 2018年から2023年および2024年から2034年の予測

15.1. はじめに / 主な調査結果

15.2. 市場分類別、2018年から2023年の市場規模(米ドル百万)推移分析

15.3. 地域別、2024年から2034年の市場価値(百万米ドル)の分析と予測

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. 中東およびアフリカ(MEA)のその他

15.3.2. 治療法別

15.3.3. 製品タイプ別

15.3.4. エンドユーザー別

15.4. 市場の魅力分析

15.4.1. 国別

15.4.2. 治療法別

15.4.3. 製品タイプ別

15.4.4. エンドユーザー別

16. 市場構造分析

16.1. 企業規模別市場分析

16.2. 市場集中

16.3. 主要企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合の詳細分析

17.4. HOYA株式会社

17.4.1. 企業概要

17.4.2. モダリティの概要

17.4.3. SWOT分析

17.4.4. 主要な開発

17.5. エコラボ社

17.6. カスタム・ウルトラソニックス社

17.7. ARCグループ・オブ・カンパニーズ社

17.8. ステリス社

17.9. オリンパス社

17.10. ASP

17.11. シンバメディカルインスツルメント社

17.12. Ottomed Endoscopy

17.13. Advanced Sterilization Products Services Inc

17.14. Laboratory Anios

17.15. Getinge AB

17.16. Metull Zug AG

17.17. Steelco S.p.A.

17.18. Cantel Medical Corp.

17.19. Johnson & Johnson

18. 前提条件および略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***