自動料金徴収(AFC)システムのグローバル市場:推進要因、阻害要因~30カ国以上をカバーする世界市場分析2024-2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

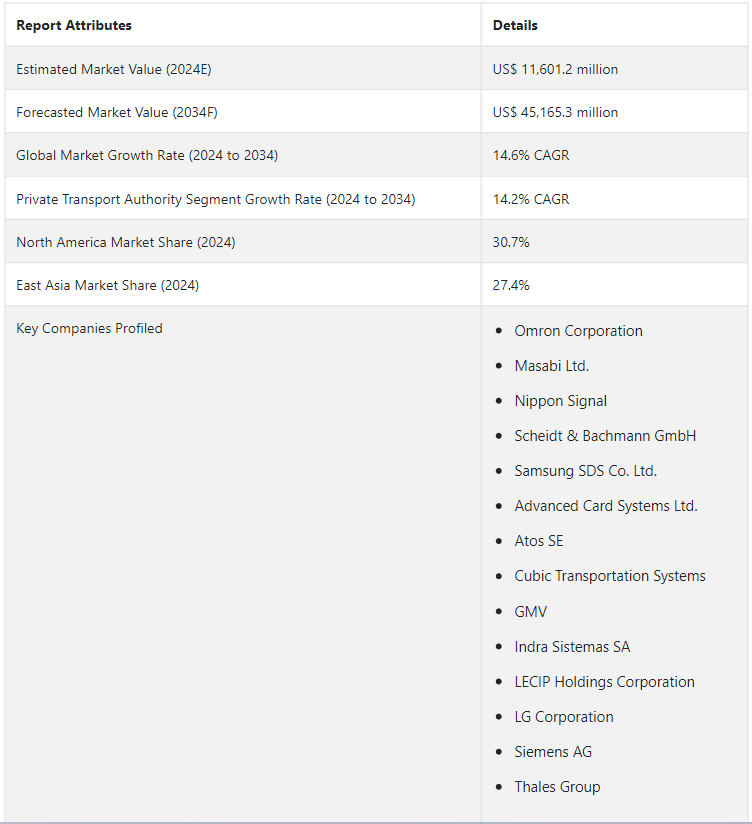

世界の自動料金徴収(AFC)システム市場は、2024年には116億120万USドルになると予測されている。 予測では、2024年から2034年までの市場のCAGRは14.6%である。 自動料金収集システム産業は、2034年までにUS$ 451億5630万の評価額を記録するよう設定されている。

人口の急激な増加と通勤者の増加に伴い、世界の交通機関は需要の急増を目の当たりにしています。 AFC システムの革新的なソリューションは、運賃徴収プロセスに革命をもたらし、いくつかの都市公共交通システムで採用されている。

都市部や農村部の鉄道輸送システムや通勤鉄道では、紙の切符や定期券が依然として大きなシェアを占めているが、トレンドは磁気ストライプカードや非接触型スマートカードに移行しつつある。 これらの技術は、費用対効果が高いだけでなく、データ収集オプションが追加され、セキュリティが強化されるため、市場に有利な機会が生まれると期待されている。

主な市場成長促進要因

スマートフォンなどの先端技術の利用拡大が、予測期間におけるAFCシステム市場の成長を牽引すると予想される。

手動チケットカウンターの廃止と利便性の向上による迅速な決済への需要の増加は、予測期間の市場成長を促進する要因の1つである。

自動料金収受(AFC)システムの需要を世界的に急増させた要因とは?

「スマートフォンの利用増加が市場の成長を牽引」。

スマートフォンの利用はオンラインチケットの発券に欠かせないツールとなっており、これが自動料金収受システム市場の成長に大きく寄与している。 バスや電車での移動にスマートフォンの単独アプリケーションが利用できるようになったことで、チケット購入がより便利で手間がかからなくなり、市場拡大を支えている。

キャッシュレス決済が可能で、あらゆる種類の切符を購入できるため、モバイル・アプリケーションを利用したチケット購入は、乗車時間を早め、現金取扱手続きを合理化した。 また、購入用のプリロードカードも、利便性を重視する顧客の間で普及し、旅行者の全体的な交通体験が向上した。 インドでは、UPI決済モードが自動運賃収受システムの成長に重要な役割を果たしており、UPIとeWallet技術のさらなる進歩により、予測期間中も市場は拡大し続けると予想される。

「世界的な作業時間短縮と利便性への需要の高まり」。

自動料金収受システムの利便性と時間短縮の利点は、 運輸部門での採用を促進すると予想されています。 切符売り場がなくなり、切符の配布とチェックが簡素化されることで、自動運賃収受システムは運輸当局の業務効率化とコスト削減につながります。 さらに、スマートカードシステムを使用することで、旅行者にとって運賃の支払いが迅速かつ容易になり、その結果、手動による切符の支払いよりも取引時間が短縮される。 その結果、AFCシステム市場は、より多くの交通機関がこれらのシステムを採用するにつれて成長すると予想される。

自動料金収受(AFC)システム市場拡大の課題は?

「サイバーセキュリティと非アクティブサーバーへの懸念が自動料金収集(AFC)システム市場成長の課題」。

データ保護やプライバシーと並んで、自動運賃収集システム市場の最大の懸念事項の1つです。 ランサムウェア攻撃や電子メールによるフィッシングは、オンライン決済の利用に影響を与え、最終的にAFCシステムの採用に影響を与える可能性がある。 さらに、メンテナンス、過負荷、またはサイバー脅威の可能性によるサーバーのダウンタイムは、顧客に不便をもたらし、このシステムの利用を減少させる可能性がある。 企業はサイバーセキュリティを優先し、システムと顧客データを保護するために必要な対策を講じる必要がある。

国別インサイト

各地域での販売増加に伴い、自動料金徴収システムは北米と東アジアに消費者基盤のかなりの部分を見出す。 市場分析によると、北米は2024年に世界市場シェアの30.7%を占めるとされている。 同地域では2024年から2034年まで13.7%の健全なCAGRで市場はさらに進展し、期間終了時の市場シェアは26.5%に達すると予測されている。

東アジアは、市場でかなりのシェアを持つ他の地域である。 2024年には、東アジアのシェアは26.5%になると予測されています。 東アジアの市場は、予測期間中に15.8%の有望なCAGRを記録すると予測されており、その末には、この地域の市場シェアは28.4%になると予測されています。

米国における自動料金徴収(AFC)システム市場の継続的な繁栄を保証するものは?

「公共交通機関の利用者数の増加が自動料金収受(AFC)システム市場の成長

2024年の米国における自動料金徴収(AFC)システム産業の市場規模は、27億410万米ドルと予測される。 予測期間中、同国の市場は13.4%のCAGRを記録し、2034年には95億1,330万米ドルに達すると予測されている。

米国における自動料金収受(AFC)システム市場の成長は、いくつかの都市における公共交通機関の利用者数の増加、インフラのアップグレードに対する政府の資金援助、非接触型決済技術の採用拡大など、さまざまな要因によって牽引されている。 都市化と人口増加に伴い、効率的で便利な公共交通機関への需要が高まり、米国のさまざまな地域でAFCシステムの採用が進んでいる。

なぜ中国は自動料金収受(AFC)システム市場にとって有利な国として台頭しているのか?

中国の自動料金徴収(AFC)システム市場は、2024年に18億2000万米ドルの評価額を獲得すると推定されている。 同市場は予測期間中15.2%の堅調なCAGRを記録し、2034年には74億6,380万ドルに達すると予測される。

主要都市における地下鉄網の拡大、キャッシュレス決済を推進する政府の取り組み、中国におけるチケット発券のためのスマートフォン利用の拡大などが、自動料金収受(AFC)システム市場シェアの成長を促す主な要因となっている。 都市化と人口増加に伴い、効率的で利便性の高い公共交通機関に対する需要は増加傾向にあり、AFCシステムの採用を後押ししている。

さらに、キャッシュレス決済を推進し、現金取引への依存を減らすための各国の政府の取り組みが、市場の成長をさらに後押ししている。 さらに、中国では、チケットの発券や決済にスマートフォンやモバイル・アプリケーションが広く利用されており、同地域のAFCシステム市場の成長に大きく貢献すると期待されている。

カテゴリー別インサイト

エンドユーザーに基づくと、民間交通機関セグメントは2024年に市場シェアの77.3% を占めると予測される。

なぜ民間交通機関セグメントが自動料金徴収(AFC)システム市場を支配しているのか?

民間輸送機関セグメントは、2024年の製品タイプ別市場シェアの77.3%に寄与すると予測される。 予測期間中、民間交通機関のCAGRは14.2%となる。

自動運賃収集システム市場における民間交通機関セグメントは、今後数年間で大きな成長が見込まれている。 民間運輸当局による自動料金徴収システムの採用が増加しているのは、業務効率を高め、乗客の全体的な交通体験を向上させる必要があるためである。 これらのシステムにより、民間交通機関は発券プロセスを合理化し、運営コストを削減し、歳入を改善することができる。

競争状況

自動料金収受システム市場の動向は常に進化しており、新たなプレーヤーが市場に参入し、既存のプレーヤーは提供するサービスを拡大している。 各社は、非接触型ICカード、モバイル・チケッティング・ソリューション、自動改札機など、さまざまな製品やサービスを提供している。 また、乗客がより便利で簡単に移動できるような統合ソリューションを提供するために、各社が提携や協力関係を結ぶ傾向も強まっている。 全体として、自動料金収受システム市場は競争が激しく、各社は交通業界の進化するニーズに対応するため、革新的でコスト効率の高いソリューションを提供しようと努力している。

AFCシステム業界の著名企業には、日本信号、Scheidt & Bachmann GmbH、Samsung SDS Co. Ltd.、Advanced Card Systems Ltd.、Atos SE、Cubic Transportation Systemsである。

2022年には、Masabi LtdとRoaring Fork Transportation Authority (RFTA)がRFTAチケットモバイルアプリの導入を発表し、チケット購入の自由度を高め、時間、場所、プラットフォームの柔軟性を確保している。

自動料金徴収(AFC)システム市場調査のセグメント化

用途別

バス高速輸送

ライトレール

鉄道

その他

エンドユーザー別

公共交通機関

民間交通機関

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

自動料金収受システム(AFC)市場のアプリケーションカテゴリーで主要なセグメントは?

自動料金収受システム(AFC)市場では、列車が主要なアプリケーションタイプであり、2024年の市場シェアは32.8%と予想される。

自動料金収受(AFC)システム市場の売上見通しは?

自動料金収受(AFC)システム市場の売上見通しは、2024年には116億1,020万米ドルになると予測されている。

自動料金収受(AFC)システムの10年間の需要予測は?

自動料金収受(AFC)システムの需要は、2034年末までに451億5,630万米ドルの市場規模に達すると予測されています。

自動料金収受(AFC)システムの採用成長予測は?

自動料金収受(AFC)システム市場は、2034年までCAGR 14.6%で成長すると予測される。

北米市場の成長予測は?

北米の自動料金収受(AFC)システム市場は、2034年まで年平均成長率13.7%で拡大すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019年から2023年までの世界市場分析と予測、2024年から2034年

4.1. 2019年から2023年の市場規模の価値(百万米ドル)分析

4.2. 2024年から2034年の市場規模の価値(百万米ドル)予測、現在および将来

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

5.1. はじめに / 主な調査結果

5.2. アプリケーション別、2019年から2023年の市場規模価値(百万米ドル)の分析(過去

5.3. アプリケーション別、2024年から2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

5.3.1. バス

5.3.2. 高速道路

5.3.3. 鉄道

5.3.4. レンタカー

5.4. 用途別前年比成長トレンド分析、2019年~2023年

5.5. 用途別絶対$機会分析、2024年~2034年

6. 2019年~2023年の世界市場分析および2024年~2034年の予測、コンポーネント別

6.1. はじめに / 主要調査結果

6.2. コンポーネント別 市場規模推移(単位:百万米ドル)分析、2019年~2023年

6.3. コンポーネント別 市場規模推移(単位:百万米ドル)分析および予測、2024年~2034年

6.3.1. ハードウェア

6.3.2. ソフトウェア

6.4. コンポーネント別、2019年から2023年の前年比成長トレンド分析

6.5. コンポーネント別、2024年から2034年の絶対ドル機会分析

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、テクノロジープラットフォーム別

7.1. はじめに / 主な調査結果

7.2. 技術プラットフォーム別の市場規模推移(単位:百万米ドル)分析、2019年~2023年

7.3. 技術プラットフォーム別の市場規模推移(単位:百万米ドル)分析および予測、2024年~2034年

7.3.1. スマートカード

7.3.2. 光学文字認識(OCR)

7.3.3. 近距離無線通信

7.3.4. その他(磁気ストリップおよびバーコード

7.4. 技術プラットフォーム別前年比成長トレンド分析、2019年~2023年

7.5. 技術プラットフォーム別の絶対$機会分析、2024年~2034年

8. 地域別グローバル市場分析 2019年~2023年および予測 2024年~2034年

8.1. はじめに

8.2. 地域別の市場規模(百万米ドル)の推移分析、2019年~2023年

8.3. 地域別現在の市場規模価値(US$百万)分析および予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場の魅力分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 用途別

9.2.3. コンポーネント別

9.2.4. テクノロジープラットフォーム別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.3.3. コンポーネント別

9.3.4. テクノロジープラットフォーム別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場規模の推移(単位:百万米ドル) 市場分類別動向分析、2019年~2023年

10.2. 市場規模予測(単位:百万米ドル) 市場分類別、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他の中南米諸国

10.2.2. アプリケーション別

10.2.3. コンポーネント別

10.2.4. テクノロジープラットフォーム別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.3.3. コンポーネント別

10.3.4. 技術プラットフォーム別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

11.2. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他地域

11.2.2. アプリケーション別

11.2.3. コンポーネント別

11.2.4. テクノロジープラットフォーム別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. アプリケーション別

11.3.3. コンポーネント別

11.3.4. テクノロジープラットフォーム別

11.4. 主な調査結果

12. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

12.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東ヨーロッパ

12.2.2. アプリケーション別

12.2.3. コンポーネント別

12.2.4. テクノロジープラットフォーム別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.3.3. コンポーネント別

12.3.4. 技術プラットフォーム別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

13.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. アプリケーション別

13.2.3. コンポーネント別

13.2.4. テクノロジープラットフォーム別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.3.3. コンポーネント別

13.3.4. 技術プラットフォーム別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

14.2. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 用途別

14.2.3. コンポーネント別

14.2.4. テクノロジー・プラットフォーム別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 用途別

14.3.3. コンポーネント別

14.3.4. 技術プラットフォーム別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

15.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. アプリケーション別

15.2.3. コンポーネント別

15.2.4. テクノロジープラットフォーム別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. アプリケーション別

15.3.3. コンポーネント別

15.3.4. テクノロジープラットフォーム別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. アプリケーション別

16.1.2.2. コンポーネント別

16.1.2.3. テクノロジー・プラットフォーム別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. アプリケーション別

16.2.2.2. コンポーネント別

16.2.2.3. テクノロジープラットフォーム別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. アプリケーション別

16.3.2.2. コンポーネント別

16.3.2.3. テクノロジープラットフォーム別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. アプリケーション別

16.4.2.2. コンポーネント別

16.4.2.3. テクノロジープラットフォーム別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. アプリケーション別

16.5.2.2. コンポーネント別

16.5.2.3. テクノロジー・プラットフォーム別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. アプリケーション別

16.6.2.2. コンポーネント別

16.6.2.3. テクノロジー・プラットフォーム別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. アプリケーション別

16.7.2.2. コンポーネント別

16.7.2.3. テクノロジー・プラットフォーム別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. アプリケーション別

16.8.2.2. コンポーネント別

16.8.2.3. テクノロジー・プラットフォーム別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. アプリケーション別

16.9.2.2. コンポーネント別

16.9.2.3. テクノロジー・プラットフォーム別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. アプリケーション別

16.10.2.2. コンポーネント別

16.10.2.3. テクノロジー・プラットフォーム別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. アプリケーション別

16.11.2.2. コンポーネント別

16.11.2.3. テクノロジー・プラットフォーム別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. アプリケーション別

16.12.2.2. コンポーネント別

16.12.2.3. テクノロジー・プラットフォーム別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. アプリケーション別

16.13.2.2. コンポーネント別

16.13.2.3. テクノロジー・プラットフォーム別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. アプリケーション別

16.14.2.2. コンポーネント別

16.14.2.3. テクノロジー・プラットフォーム別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. アプリケーション別

16.15.2.2. コンポーネント別

16.15.2.3. テクノロジー・プラットフォーム別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. アプリケーション別

16.16.2.2. コンポーネント別

16.16.2.3. テクノロジー・プラットフォーム別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. アプリケーション別

16.17.2.2. コンポーネント別

16.17.2.3. テクノロジー・プラットフォーム別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. アプリケーション別

16.18.2.2. コンポーネント別

16.18.2.3. テクノロジー・プラットフォーム別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. アプリケーション別

16.19.2.2. コンポーネント別

16.19.2.3. テクノロジー・プラットフォーム別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. アプリケーション別

16.20.2.2. コンポーネント別

16.20.2.3. テクノロジー・プラットフォーム別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. アプリケーション別

16.21.2.2. コンポーネント別

16.21.2.3. テクノロジー・プラットフォーム別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. アプリケーション別

16.22.2.2. コンポーネント別

16.22.2.3. テクノロジー・プラットフォーム別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. アプリケーション別

16.23.2.2. コンポーネント別

16.23.2.3. テクノロジー・プラットフォーム別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 用途別

17.3.3. コンポーネント別

17.3.4. テクノロジー・プラットフォーム別

18. 競合分析

18.1. 競合他社分析

18.1.1. Atos SE

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. キュービック・トランスポーテーション・システムズ社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. Dormakaba Holding

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. LECIPグループ

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別の収益性

18.1.4.4. 販売実績

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. LG CNS

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売実績

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. NXPセミコンダクターズ

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略概要

18.1.6.5.1. マーケティング戦略

18.1.7. オムロン株式会社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略概要

18.1.7.5.1. マーケティング戦略

18.1.8. Samsung SDS

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. Scheidt & Bachmann GmbH

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. タレスグループ

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***