世界の自動駐車システム市場(2025年~2033年):コンポーネント別、構造タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

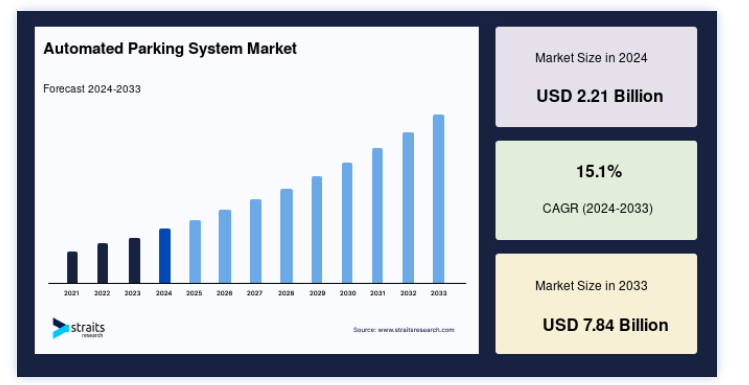

世界の自動駐車システム市場規模は、2024年には22億1000万米ドルと評価され、2025年には25億5000万米ドルから78億4000万米ドルに達すると予測されており、予測期間(2025年~2033年)中の15.1%のCAGRで成長すると見込まれています。

自動駐車システム(APS)は、必要な駐車スペースを最大化するために駐車場を規制する。 駐車場用地を減らしながら駐車台数を増やすため、自動駐車システムを利用した立体駐車場が作られている。 多くの場合、APSはより広いスペースを利用するために、自動車を水平ではなく垂直に積み上げる。 これらのユニークなシステムの設計により、ドライバーがその場にいなくても、自動車を入り口から駐車場所まで移動させることができる。

自動駐車システムには、半自動と完全自動の2種類がある。 自動駐車システムの利点は、特に従業員が車を駐車する必要のない自動駐車システムの場合、スペースの節約になる。 誰も車から降りる必要がないため、各車は他の車の近くに駐車することができる。

市場成長要因

スマートシティプロジェクトへの投資の増加

自動駐車システムは、住民のニーズを満たし、生活の質を向上させることで、よりスマートな成果を生み出すために、いくつかのスマートシティプロジェクトに組み込まれている。 世界各国の政府は、スマート・シティの開発に注力し、戦略的な投資を行っている。 例えば米国政府は、スマートシティに関する連邦研究プロジェクトに1億6,000万米ドルを投資すると発表した。 また、都市の問題解決を支援するため、さらに25の技術提携を結ぶ予定だ。

インドのような発展途上国では、インド政府が2015年、インドに100のスマートシティを建設する計画を発表した。 自動駐車システムはスマートシティに組み込まれ、モバイル決済、駐車スポットの予約などの機能を提供し、ドライバーは煩わしい手続きなしに駐車と支払いができるようになり、市場拡大に拍車をかけている。

交通渋滞の増加が駐車場ソリューション改善の需要を促進

国連経済社会局(UN DESA)が発表した「2018 Revision of World Urbanization Prospects」と題する報告書によると、2050年までに世界人口の65%が都市部に居住すると予測されている。 止まらない人口増加、都市の急速な拡大、計画性のない集積、それに伴う自動車保有の増加は、21世紀の都市部におけるモビリティに大きな課題をもたらすと予想される。

インフラの老朽化、交通渋滞の増加、それに伴う利用可能なモビリティ・ソリューションや交通インフラへの圧力は、交通渋滞や交通渋滞をさらに引き起こし、交通コストを増大させ、人々の日常生活に悪影響を及ぼすだろう。 自動駐車システムは、リアルタイムの交通統計を提供し、交通渋滞を緩和することができる。 こうした要因が市場の成長を後押しする。

市場の抑制要因

高価な駐車場システムの設置と確立された資金調達モデルの欠如

自動駐車システムの開発、設置、維持にかかるコストが高いことが、特に市場の成長を抑制する要因となっている。 効率的な自動駐車には、リアルタイムの交通データを扱う高度な集中型交通管理センター(TMC)が必要である。 このシステムはまた、システム・オペレーター、交通管理者、対応機関と接続する必要がある。 ネットワーク全体には、CCTVカメラ、高度旅行者情報システム(ATIS)、ハイウェイ・アドバイザリー・ラジオ(HAR)、マイクロ波探知機、ダイナミック・メッセージ・サイン(DMS)など、いくつかのコンポーネントが含まれるが、効果的な運用のためには、モバイル・データ・ターミナル(MDT)も数カ所に設置する必要がある。 これらすべての設置は莫大な投資につながるため、発展途上国の政府には手が出せない。

市場機会

技術的進歩

決済システムやIoTなどの技術進歩が、予測期間中の業界の成長を後押しすると予想される。 また、センサーの開発により、センサーの小型化と精度の向上が進み、費用対効果、効率性、互換性が高まると予想される。 さらに、駐車場の空き状況に関する最新情報にアクセスできるようになれば、ドライバーは駐車場を探し回る時間を短縮できる。 その結果、スマートフォンの普及が進み、駐車場モバイル・アプリケーションが利用可能になることで、今後数年間は市場に恩恵をもたらすと予想される。

モバイルウォレットや電子決済システムも、オンラインやスマートフォンユーザーの間で人気を集めている。 駐車場のモバイル・アプリケーションは、ユーザーがモバイル・ウォレットを通じて駐車枠を予約し、支払いを行うことを可能にする。 さらに、IoT技術は、消費者、政府、企業の間で不活性デバイスをインターネットに接続することの利点についての認識が高まっているため、自動駐車システムで成長を目の当たりにしている。 これらすべての要因が、市場成長に有利な機会を提供すると期待されている。

地域分析

欧州:支配的な地域

欧州は、自動駐車システムの世界市場において最も重要なシェアホルダーであり、予測期間中のCAGRは14.5%と推定される。 輸送部門は欧州経済の戦略的部門と考えられており、輸送サービスは同地域のGDPと全体的な雇用創出にとって不可欠な見通しである。 欧州委員会は、加盟国、業界関係者、公的機関と協力し、インテリジェント交通システムを既存のインフラに効果的に統合するための標準的なソリューションを策定している。 欧州委員会のデジタル単一市場戦略の一環として、インテリジェント交通システム(ITS)の利用を拡大し、顧客や企業のために交通網を効率的に管理することを目指している。 また、協同組合によるITSの展開を通じて、次世代のITSソリューションに着手しており、その結果、交通部門の自動化が進んでいる。

さらに、自動駐車システムは、ヨーロッパ諸国が交通部門に取り入れたいと熱望しているものである。 例えば、ITS(U.K.)は、同国におけるITSプロジェクトの概算額を約22億米ドルと見積もっている。 ITS(U.K.)は、インテリジェント交通システムを推進するために英国で設立された非営利の官民団体である。

アジア太平洋: 成長地域

アジア太平洋地域は予測期間中に17.7%のCAGRを示すと予測されている。 アジア太平洋全域の政府が駐車場管理を改善し、交通渋滞と大気汚染を軽減することに重点を置くようになっていることが、予測期間中に自動駐車システムの需要を促進すると予想されている。 また、中国政府は特に大都市での交通管理に困難さを感じている。 これらの都市の交通渋滞は、適切な駐車スペースを探すドライバーによって引き起こされることが多く、国の高い大気汚染の一因となっている。 その結果、中国では自動駐車システムの採用が進むと予想される。 さらに、インドの主要都市で交通渋滞が増加していることから、より良い駐車場の需要が高まり、スマート・ソリューションの需要が生まれると予想される。 例えば、インド政府は2015年に100のスマートシティプロジェクトを開発するという目標を発表した。 このような取り組みが、予測期間中に自動駐車システムの需要を押し上げると予想される。

北米では、都市の交通量と渋滞が増加しているため、様々な都市で自動駐車システムを導入するための官民共同の取り組みが数多く行われている。 同地域の自動車メーカー各社は提携や協業に力を入れており、各社はよりスマートな駐車ソリューションや交通管制システムをユーザーに導入するためのアプリを提供している。 こうした要因が北米市場の成長に寄与している。 また、自動車や自動車産業に関するリソースやデータベースが容易に入手できることから、北米では新興企業の数が増加している。 これらの新興企業は、駐車枠の予約やチケットの予約を可能にするアプリの提供に注力している。 その結果、この地域のリアルタイム市場の成長機会が高まっている。

ラテンアメリカでは、チリのラス・コンデスで自動駐車システムの導入に成功し、検索時間が20%短縮され、自動車通勤者が改善され、利用者の満足度が向上した。 中南米各国の政府間で自動駐車システムの利点に対する認識が高まっていることが、市場成長を後押しすると推定される。 また、中東・アフリカ地域では、国際的なプレイヤーの存在感が高まっており、今後スマートシティプロジェクトが予定されていることから、予測期間中の市場拡大が見込まれている。 中東・アフリカでは自動車の生産台数が急増しており、自動駐車システムの必要性が高まっている。 Africa Check Organizationによると、2015年にはアフリカで約5万3809台の車両が盗難に遭っている。 アフリカにおける車両盗難に対する懸念の高まりは、市場に成長機会をもたらすと期待されている。

セグメント別分析

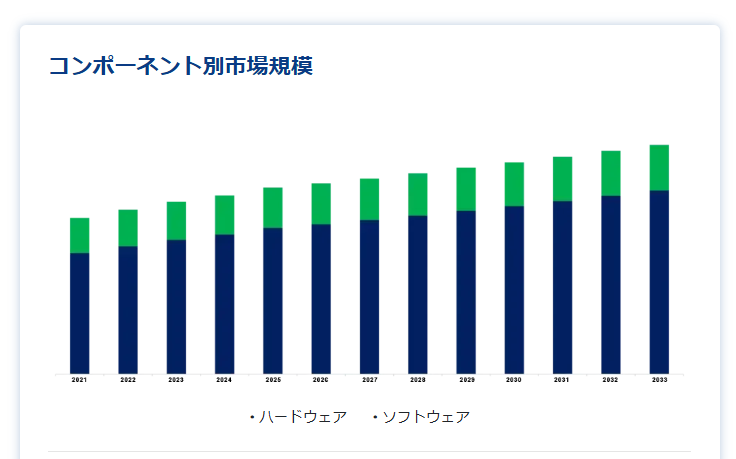

コンポーネント別

世界市場はソフトウェアとハードウェアに区分される。ハードウェアセグメントは市場貢献度が最も高く、予測期間中のCAGRは15.5%で成長すると予測されている。 駐車システムでは、ハードウェアコンポーネントには、マイクロコントローラ、GSMモジュール、RFモジュール、ディスプレイ、モータードライバ、超音波センサ、DCモーター、カメラユニットなどが含まれ、システム構成はプロジェクトによって異なる。 誘導システム、ウェブベースのソリューション、センサーベースの認識、ナンバープレート認識ソリューション、モバイルベースのパーキング、RFIDソリューションなど、予算に応じていくつかのソリューションをシステムに統合することができる。 自動駐車システムの総コストの大半はハードウェア・システムが占めている。 そのため、予測期間中はこのセグメントが優位を占めると予想される。

構造タイプ別

世界市場は、自動バレーガレージ(AVG)、サイロシステム、タワーシステム、レールガイドカート(RGC)システム、パズルシステム、ロータリーシステムに二分される。 タワーシステムは市場を独占しており、予測期間中のCAGRは16.4%と予測されている。 タワー型システムは、水平スペースを大幅に節約し、垂直スペースの利点を最大化するため、最も効率的である。 これらのソリューションは、さまざまな高さの高さ制限に対応するため、より少ない構成で建設・設計することができる。 この分野は、駐車場ソリューションの高度化と自動化が進んでいるため、今後数年間で大きな勢いを獲得すると予想されている。

プラットフォームタイプ別

世界市場はパレット式と非パレット式に分けられる。パレット式セグメントは市場貢献度が最も高く、予測期間中のCAGRは15.9%と推定される。 パレット式自動駐車システムは、プラットフォームを使用して車両を上下方向に垂直に移動させる。 車両はトランスファーキャビンに入るとプラットフォームまたはパレット上に駐車される。 空のパレットはトランスファーキャビンに戻り、車両を乗せたパレットがトランスファーキャビンを出た後、次の車両にサービスを提供します。 このようなパーキング・ソリューションは、ドライバーなしで車両を移動させたり持ち上げたりすることができないため、駐車スペースでの車両の移動を簡素化します。

自動化レベル別

世界市場は、完全自動化セグメントと半自動化セグメントに二分される。 豪華な建設プロジェクトの増加や、建設会社による完全自動パーキングシステムに対する需要の高まりが、完全自動パーキングソリューションセグメントを牽引している。 同様に、完全自動駐車ソリューションが提供する、より高い効率性、容量の増加、排出量の削減などの利点は、発展途上国での高い需要につながっている。 完全自動パーキング・ソリューションは、タッチレスで人の介入なしに作動するように設計されているため、COVID-19の流行に適している。

エンドユーザー別

世界市場は住宅用、商業用、複合用途に区分される。 世界の都市は、企業団地、ショッピングモール、病院、教育機関の開発にますます力を入れている。 これに土地利用における激しい競争や、混雑や公害の増加に対する解決策を見出す必要性が加わり、先進都市では自動駐車技術やシステムの需要が高まっている。 さらに、都市の中心街(都市の商業、文化、政治、地理的な中心部)における土地利用の激しい競争は、多くの国の政府が車両自動駐車システムの確立に力を入れるよう促している。 これにより、待ち時間を減らし、車両の受け渡しと回収の時間を短縮することができる。

自動駐車システム市場セグメント

コンポーネント別(2021-2033)

ハードウェア

ソフトウェア

構造タイプ別 (2021-2033)

AGVシステム

サイロシステム

タワーシステム

レールガイドカート(RGC)システム

パズルシステム

シャトルシステム

プラットフォームタイプ別(2021年~2033年)

パレット式

非パレット

自動化レベル別(2021~2033年)

完全自動化

半自動

エンドユーザー別 (2021-2033)

住宅

商業施設

複合施設

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動駐車システム市場規模分析

9. 北米の自動駐車システム市場分析

10. ヨーロッパの自動駐車システム市場分析

11. APACの自動駐車システム市場分析

12. 中東・アフリカの自動駐車システム市場分析

13. ラタムの自動駐車システム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***