自動駐車システムの世界市場:構造タイプ別(サイロ、AGV、パズル、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automated Parking System Market by Structure Type (Silo, AGV, Puzzle, Tower, Shuttle, Rail Guided Cart), Platform Type (Palleted, Non-palleted), Automation (Semi-automated, Fully Automated), End User, and Regional Analysis from 2024 to 2031

自動駐車システム市場の規模とシェア分析

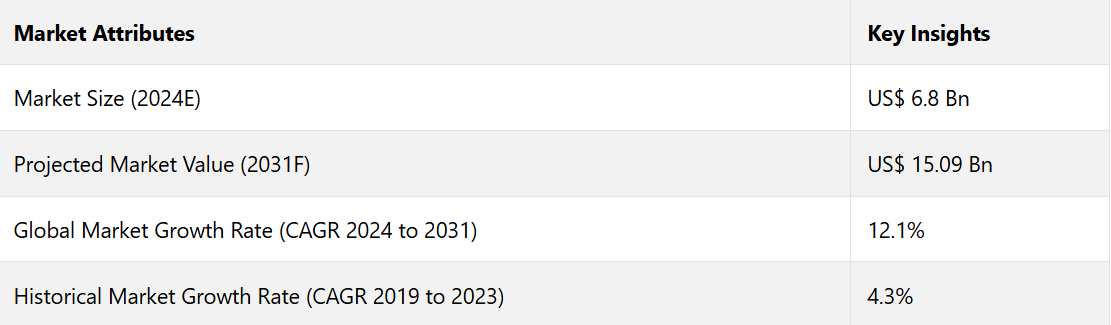

世界の自動駐車システム市場は、2024年には68億米ドルに達すると推定される。評価期間中、年平均成長率12.1%で成長し、2031年には150億9000万米ドルに達すると予測される。

自動駐車システムは、スペースを調整し、容積を最小限に抑えることで駐車を最適化します。これにより、土地の使用面積を減らしながらスペースを増やす立体駐車システムが実現します。無人輸送は、手動駐車におけるスペースの無駄を排除し、駐車スペースの数を増やします。

自動駐車システムは、スペースの使用を最小限に抑え、交通量を緩和することで、都市部の駐車スペースを最大限に活用します。 また、このシステムは、駐車スペースの検索が都市部の交通量の35~40%を占めていることを踏まえ、自律的な車の移動と保管を提供することで、スペース効率を大幅に向上させます。 都市部のスペースがますます制約され、世界的に自動車の所有率が上昇する中、このような立体駐車場のオプションは、重要なインフラ問題を解決します。

市場の主なハイライト

- 世界的な自動車の増加により、工業化された駐車ソリューションの需要が高まっています。

- 都市部での駐車スペース不足により、革新的なソリューションが必要とされています。一方、急速な都市化により、スマートで自動化された駐車システムへのニーズが高まっています。

- 環境意識の高まりにより、経済的および環境的な利点をもたらす環境にやさしい駐車ソリューションへの需要が高まっています。

- 政府はスマートシティにおける自動駐車の利用を推進し、高層ビル建設における垂直方向の空間利用の効率を高めています。

- 2024年には、タワーシステムの駐車構造が市場シェアの27.8%を獲得すると予測されています。

- 自動化をベースに、インフラへのスマートテクノロジーの採用により、完全自動化セグメントは2024年には市場シェアの55.3%を占めると予測されています。

- 急速な都市化により、北米は2024年には市場シェアの12.4%を獲得すると予測されています。

- 欧州ではインフラ開発への投資が増加する中、2024年には市場シェア37.8%を占めると予測されています。

北米における政府主導の新規駐車システム需要喚起策

北米では、都市インフラが発展しているため、高度な駐車システムが求められています。いくつかの調査によると、米国では自動車の所有率は依然として高く、2020年には1,000人あたり860台となっています。 予測では、個人所有の自動車への依存が続いているため、着実な成長が見込まれています。 北米は2024年には12.4%の市場シェアを獲得する見込みです。

自動車メーカーは政府機関と協力し、特に乗用車向けの独自の安全運転技術の開発と実装を積極的に推進しています。例えば、

- 2021年8月には、カナダ政府が自動運転車の徹底的なテスト実施に重点を置いた取り組みを開始しました。これは、交通安全と技術革新に対する政府の強いコミットメントを示すものです。

北米のメーカーは、技術センターへの多額の投資や新型モデルの先進機能を通じて、自動運転車の需要を牽引しています。 自動化と自動車技術の進歩というニーズに応えるため、エントリーレベルやミッドレンジの自律走行車の発売も開始しています。

ヨーロッパでは、交通渋滞の緩和が急務である中、着実な成長が見込まれています

2024年には、ヨーロッパにおける自動駐車システムの需要は、市場シェアの37.8%を占める見込みです。 駐車台数の最小値と最大値に関する議論は、国全体で活発化しています。 アムステルダムやコペンハーゲンなどの都市では、交通渋滞や大気汚染の緩和につながる駐車最大値への移行のメリットが示されています。

- ヨーロッパでは、イタリア、ポーランド、ドイツの自動車保有台数は人口1,000人あたり600台を超えており、都市化と公共交通機関重視の傾向により、緩やかな成長が見込まれています。

効率的な駐車場管理は極めて重要であり、駐車場の自動化システムのようなテクノロジーは、スペースの最適化と土地利用の最小化に役立ちます。2050年までに持続可能なビジネスとカーボンニュートラルを目指す「欧州グリーンディール」が2019年に導入されました。これは、自動管理システムのような持続可能な駐車場ソリューションに重点を置いています。

大手テクノロジー企業がインフラ開発に注力する中、完全自動化システムがリード

自動車業界における自動化は、メーカーにとって大きな市場機会をもたらすことが予想されています。完全自動駐車構造は、2024年には55.3%の市場シェアを獲得すると推定されています。テスラやメルセデス・ベンツなどの大手テクノロジー企業は、自動車の駐車構造の完全自動化を進めています。例えば、

- 2023年8月には、メルセデス・ベンツがインテリジェント・パーク・パイロットを導入し、シュトゥットガルト空港のP6駐車場で一部のモデルの駐車を自動化しました。これは、特定の条件下で自律的な車両操作を可能にするものです。このような構造は、車両のあらゆるニーズに対応する充実した駐車インフラを備えています。

一方、半自動化セグメントは、2024年には44.7%の市場シェアを占める可能性が高い。この成長は、完全自動化システムと比較して高い費用対効果と柔軟性によるものである。これらのシステムは、手動と自動の操作を組み合わせ、駐車容量と利便性を向上させながら、インフラ投資をより少なく抑えることができる。

タワーシステムは、車両保管管理の高効率性により勢いを増す

タワーパーキングシステムは、予測期間全体を通じて業界で最も有望なセグメントとして浮上すると予測されています。2024年には、市場シェアの27.8%を占める見通しです。この成長は主に、限られたスペースで多数の車両を収容できる、車両保管管理の効率化に寄与するシステムによるものです。

水平方向のスペースが限られている大都市圏では、タワーパーキングシステムは創造的な代替案を提供します。 垂直方向のスペースを最大限に活用できるため、高さ制限のある混雑した場所に最適です。 これらのシステムは、混雑した場所での駐車に実用的な代替案を提供することで、自動車所有率の上昇や駐車スペース不足といった問題に対処しています。

自動駐車システム市場の紹介とトレンド分析

自動駐車システムは、都市のモビリティに関する課題の重要な解決策として浮上しており、急増する駐車インフラの危機に対応しています。調査によると、英国、米国、ドイツのドライバーは、駐車に関連する非効率性により、年間およそ2000億米ドルを無駄にしています。都市部の渋滞の35~40%近くは、駐車スペースを探している車両が原因で発生しています。

世界的な自動車保有台数の統計は、革新的な駐車ソリューションの緊急な必要性を浮き彫りにしています。2020年には、米国では1,000人あたり860台の自動車が保有されていると報告されていますが、ヨーロッパでは1,000人あたり600台以上の自動車が保有されています。中国のようなアジアの市場では、2023年には1,000人あたり230台の自動車が保有されると見込まれており、インドでは自動車保有台数が急速に増加しています。

土地利用の削減、公害の低減、都市空間の改善などは、自動駐車システムの利点のほんの一部です。ロンドンのBeacon住宅団地にある、完全自動化でゼロエミッションの320台収容可能な駐車システムは、そのような可能性を示す一例です。

2022年1月にHella Electronicsを買収したFauceriaは、自動駐車システムを含む提供する自動車技術の範囲を拡大した。これらのソリューションは、都市部の駐車場のあり方を完全に変え、人口密度が高く都市化が進む地域の問題を解決する可能性を秘めている。

過去の成長と今後の見通し

世界の自動駐車システム市場は、2019年から2023年の期間において、年平均成長率(CAGR)4.3%を記録しました。住宅地や商業地における自動化技術がまだ初期段階であったため、市場は緩やかに成長しました。自動駐車システムの販売台数は、新型コロナウイルス(COVID-19)のパンデミックにより深刻な打撃を受けました。

この期間において、世界の業界大手数社が地域企業と手を組み、生産を拡大しました。例えば、

- クラウス・マルチパーキングは2022年4月、デンマークに拠点を置く自動駐車システムプロバイダーであるユニパークと販売パートナーとして提携し、デンマークでのブランド認知拡大を目指した。

複数の自動車会社が駐車管理のための新たな機能の研究開発に投資した。例えば、

- 2023年9月には、Hyundai MobisがMobis Parking System 1.0 Premiumを発売した。これは、ロボット工学と「ルート学習モード」を活用したワンタッチ自動駐車システムであり、最大100メートルの駐車距離を記憶できる。

自動駐車システムの需要は、2024年から2031年の予測期間に、年間平均成長率(CAGR)12.1%の好調な成長を遂げると予測されている。

市場成長の促進要因

スマートシティの増加傾向が自動駐車ソリューションの需要を後押し

スマートシティプロジェクトの増加が市場成長を促進しており、自動駐車システムが交通の流れを改善し、必要なスペースを削減しています。この傾向は、技術革新と持続可能な都市生活への需要の高まりによって促進されており、2024年までに世界で165のスマートシティが誕生すると予想されています。

世界中の政府はスマートインフラの開発に重点を置いており、さまざまな構造物にIoTやコネクテッドテクノロジーを導入しています。不動産プロジェクトや路上車両の増加により、スマートシティプロジェクトの成長が促進され、スマート自動駐車システムの需要が高まると予想されています。

人口予測、経済的安定性、持続可能性の取り組みを支援するインフラへのテクノロジーの投資と導入は、市場の成長を後押しすると思われます。スマートパーキング戦略は、効率性を高め、燃料消費を削減し、指定の駐車スペースを提供することでドライバーの時間と費用を節約します。

需要を後押しする駐車インフラテクノロジーの開発

都市部の駐車インフラは、環境の持続可能性、テクノロジー開発、地理的制約の重要な関連性により、急激な変化を遂げています。例えば、

- 2024年2月、シンガポールのCapitaLandは、ソーラーパネルを統合した環境にやさしい駐車場施設をFunanモールに導入しました。これにより、二酸化炭素排出量を40%削減できます。

- この革新的なアプローチは、持続可能な都市交通ソリューションの好例です。

- IoT対応センサーやAI駆動の管理システムなどのスマートパーキング技術により、大都市圏では駐車場の検索時間が最大45%短縮されています。

スペースの使用を最大限に活用し、遊休時間を最小限に抑えるスマートパーキングネットワークは、都市の二酸化炭素排出量を30~35%削減することができます。バルセロナやアムステルダムは、このトレンドの最先端を走っています。世界的に見ると、アジア太平洋地域やヨーロッパの新興市場が、よりスマートで環境にやさしい都市インフラへの移行を先導しています。

市場抑制要因

設置やメンテナンスのコストの高さが需要を抑制する可能性がある

利用の簡便さと複雑な設計により、高品質の駐車システムは従来のシステムよりも初期投資額が高額となります。 市場拡大は、高額な資本需要によって妨げられる可能性があります。

品質管理に対する懸念や、これらの機器を監視する規制の欠如も、メーカーにとっての大きな障害となっています。 市場拡大をさらに妨げる要因として、半自動システムと比較して、完全自動システムのコストが高額で設計が複雑であることが挙げられます。その結果、完全自動化された駐車システムは業界の拡大にとって深刻な障害となっています。

主な市場機会

電気自動車へのシフトがリモートパーキングに新たな可能性を生み出す

特にインフラが不十分な発展途上地域では、自動運転車のおかげでリモートパーキング施設に革命が起こりそうです。例えば、

- 2024年には世界中で5400万台の自動車に自律走行技術が搭載される見込みで、最もユニークなバージョンは主に先進国で採用されるでしょう。

現代のドライバーのニーズに応えるため、メーカー各社は、電気充電ステーションなどの必要な設備を備え、自動車を収容できる独創的な駐車場を開発しています。米国と中国は、広大な道路網と新しい技術を背景に、自動運転車の試験と実用化の最前線に立っています。

高度な法制度とインフラシステムを背景に、シンガポールとオランダも強力な競争相手となりつつあります。さらに、インテリジェントな交通ソリューションの創出に向けた積極的な取り組みにより、市場関係者にとってのビジネスチャンスが生まれることが期待されています。

高層ビルの急速な発展がもたらす大きなビジネスチャンス

高層ビルの急増により、駐車ソリューションのための垂直方向のスペースを最大限に活用することが急務となっています。この傾向は、都市生活の進化するニーズに対応する形で、建設業界や自動車業界の関係者に多くのビジネスチャンスをもたらしています。

不動産価格が天文学的なレベルに達しているヨーロッパでは、従来の駐車場はますますコスト高になっています。この駐車場費用の高騰により、都市計画者や都市当局は自動駐車システムなどの革新的な代替手段を模索せざるを得なくなっています。これらの最先端のソリューションは、特に人口密度の高い都市中心部において、従来の駐車方法がもたらす課題に対処するために設計されています。

都市が駐車スペース不足の影響に苦しむ中、効果的なソリューションが求められています。 自動車の所有台数の増加と土地不足が、この対立に革新的で持続可能なソリューションを必要としているため、都市部におけるスペースの活用方法の見直しが急務となっています。 都市化と持続可能な建築インフラへの需要の高まりが自動駐車ビジネスの成長を促進し、新たな機会を生み出すと予測されています。

自動駐車システム市場の競合状況

世界的な自動駐車システム業界は競争が激しく、複数の主要企業が技術革新と拡大を推進しています。Lödige Industries、Wohr Parking Systems、Klaus Multiparking Systems、Westfalia Parkingなどの著名な企業は、独自の技術とインフラを提供することで市場を独占しています。

主要企業は、進化する消費者ニーズに応えるため、改良技術や美的技術を含む製品開発に重点的に取り組んでいます。さらに、戦略的提携や買収、流通網の強化を通じて市場での存在感を高めています。代替素材の登場により競争圧力も高まっており、企業は高い市場シェアを維持するために絶え間ない技術革新を迫られています。

自動駐車システム市場における最近の業界動向

- 2024年11月、中国に拠点を置くYeefungは、中国国際都市駐車場産業博覧会2024で第4世代EV充電ピンサードリーを発表した。これは、高処理能力の自動駐車場向けに、産業効率、3トンの車両積載、オプションのEV充電ソリューションを提供する。

- 2024年3月、米国に拠点を置くテスラは、低速走行中に駐車スペースを検知し、自動駐車を可能にするビジョンベースの自動駐車システムを発表した。

- 2024年3月、フランスに拠点を置くスタンリー・ロボティクスとORAXIOテレコム・ソリューションズは、プライベート5G技術によりリヨン・サンテグジュペリ空港の自動駐車ロボットを改善するために提携した。これにより、接続性、セキュリティ、運用効率の向上が期待される。

自動駐車システム業界のセグメンテーション

自動化別

- 半自動

- 完全自動

エンドユーザー別

- 住宅用

- 商業用

- 混合用途

プラットフォームタイプ別

- パレット

- 非パレット

構造タイプ別

- サイロ

- AGV

- パズル

- タワー

- シャトル

- レールガイドカート

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動駐車システム概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーの一覧

2.7.2. 製品メーカーの一覧

2.7.3. 製品流通業者の一覧

2.7.4. エンドユーザーの一覧

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 自動化による価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の自動駐車システムの見通し:過去(2018~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(10億米ドル)および前年比成長率

4.1.3. 絶対ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2018年~2023年)

4.2.2. 現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

4.3. 世界の自動駐車システムの見通し:自動化

4.3.1. はじめに / 主な調査結果

4.3.2. 自動化別、2018年~2023年の市場規模(10億米ドル)と数量(台数)の分析

4.3.3. 自動化別、現在の市場規模(10億米ドル)および数量(台数)分析と予測、2024年~2031年

4.3.3.1. 半自動

4.3.3.2. 完全自動

4.4. 市場の魅力分析:自動化

4.5. 世界の自動駐車システムの見通し:エンドユーザー

4.5.1. はじめに / 主な調査結果

4.5.2. エンドユーザー別、2018年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. エンドユーザー別、2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

4.5.3.1. 住宅用

4.5.3.2. 商業用

4.5.3.3. 混合用途

4.6. 市場の魅力分析:エンドユーザー

4.7. 世界の自動駐車システムの見通し:プラットフォームタイプ

4.7.1. はじめに / 主な調査結果

4.7.2. プラットフォームタイプ別、2018年~2023年の市場規模(単位:十億米ドル)の推移

4.7.3. プラットフォームタイプ別、現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

4.7.3.1. パレット式

4.7.3.2. パレット式以外

4.8. 市場の魅力分析:プラットフォームタイプ

4.9. 世界の自動駐車システムの見通し:構造タイプ

4.9.1. はじめに / 主要調査結果

4.9.2. 構造タイプ別 市場規模推移(単位:10億米ドル) 2018年~2023年

4.9.3. 構造タイプ別 市場規模予測(単位:10億米ドル) 2024年~2031年

4.9.3.1. サイロシステム

4.9.3.2. AGVシステム

4.9.3.3. パズルシステム

4.9.3.4. タワーシステム

4.9.3.5. シャトルシステム

4.9.3.6. レールガイドカートシステム

4.9.3.7. その他

4.10. 市場魅力度分析:構造タイプ

5. グローバル自動駐車システムの見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(10億米ドル)および数量(台)の分析

5.3. 地域別、2024年~2031年の市場規模(10億米ドル)および数量(台)の分析と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の自動駐車システムの見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2023年の市場規模(10億米ドル)および数量(単位)の分析

6.3.1. 国別

6.3.2. 自動化別

6.3.3. エンドユーザー別

6.3.4. プラットフォームタイプ別

6.3.5. 構造タイプ別

6.4. 国別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 自動化別:市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

6.5.1. 半自動

6.5.2. 完全自動

6.6. エンドユーザー別:市場規模(US$ Bn)の分析と予測、2024年~2031年

6.6.1. 住宅用

6.6.2. 商用

6.6.3. 混合用途

6.7. プラットフォームタイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

6.7.1. パレット式

6.7.2. パレット非対応

6.8. 構造タイプ別、2024年から2031年の市場規模(US$ Bn)の分析と予測

6.8.1. サイロシステム

6.8.2. AGVシステム

6.8.3. パズルシステム

6.8.4. タワーシステム

6.8.5. シャトルシステム

6.8.6. レールガイドカートシステム

6.8.7. その他

6.9. 市場の魅力分析

7. 欧州の自動駐車システムの見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2023年の市場規模(10億米ドル)および数量(単位)の推移

7.3.1. 国別

7.3.2. 自動化別

7.3.3. エンドユーザー別

7.3.4. プラットフォームタイプ別

7.3.5. 構造タイプ別

7.4. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 自動化別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の分析と予測

7.5.1. 半自動

7.5.2. 完全自動

7.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

7.6.1. 住宅

7.6.2. 商業

7.6.3. 混合用途

7.7. 現在の市場規模(10億米ドル)の分析と予測、プラットフォームタイプ別、2024年~2031年

7.7.1. パレット式

7.7.2. パレット非対応

7.8. 構造タイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

7.8.1. サイロシステム

7.8.2. AGVシステム

7.8.3. パズルシステム

7.8.4. タワーシステム

7.8.5. シャトルシステム

7.8.6. レールガイドカートシステム

7.8.7. その他

7.9. 市場の魅力分析

8. 東アジアの自動駐車システムの見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2023年の市場規模(単位:10億米ドル)および数量(単位:台)分析

8.3.1. 国別

8.3.2. 自動化別

8.3.3. エンドユーザー別

8.3.4. プラットフォームタイプ別

8.3.5. 構造タイプ別

8.4. 国別現在の市場規模(10億米ドル)、2024年~2031年の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 自動化別現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

8.5.1. 半自動

8.5.2. 完全自動

8.6. エンドユーザー別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.6.1. 住宅

8.6.2. 商業

8.6.3. 混合用途

8.7. プラットフォームタイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.7.1. パレット式

8.7.2. パレット非対応

8.8. 構造タイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.8.1. サイロシステム

8.8.2. AGVシステム

8.8.3. パズルシステム

8.8.4. タワーシステム

8.8.5. シャトルシステム

8.8.6. レールガイドカートシステム

8.8.7. その他

8.9. 市場魅力度分析

9. 南アジアおよびオセアニアの自動駐車システムの見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(10億米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 自動化別

9.3.3. エンドユーザー別

9.3.4. プラットフォームタイプ別

9.3.5. 構造タイプ別

9.4. 国別現在の市場規模(US$ Bn)分析と予測、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. 自動化別、現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

9.5.1. 半自動

9.5.2. 完全自動

9.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.6.1. 住宅

9.6.2. 商業

9.6.3. 混合用途

9.7. 現在の市場規模(10億米ドル)の分析と予測、プラットフォームタイプ別、2024年~2031年

9.7.1. パレット式

9.7.2. パレット非対応

9.8. 市場規模(US$ Bn)予測分析、構造タイプ別、2024年~2031年

9.8.1. サイロシステム

9.8.2. AGVシステム

9.8.3. パズルシステム

9.8.4. タワーシステム

9.8.5. シャトルシステム

9.8.6. レールガイドカートシステム

9.8.7. その他

9.9. 市場の魅力分析

10. ラテンアメリカ自動駐車システムの見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2023年の市場規模(単位:10億米ドル)および数量(単位)分析

10.3.1. 国別

10.3.2. 自動化別

10.3.3. エンドユーザー別

10.3.4. プラットフォームタイプ別

10.3.5. 構造タイプ別

10.4. 現在の市場規模(10億米ドル)、2024年から2031年までの国別分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. 自動化別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の分析と予測

10.5.1. 半自動

10.5.2. 完全自動

10.6. エンドユーザー別、現在の市場規模(US$ Bn)分析および予測、2024年~2031年

10.6.1. 住宅

10.6.2. 商業

10.6.3. 混合用途

10.7. プラットフォームタイプ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

10.7.1. パレット式

10.7.2. パレット非対応

10.8. 構造タイプ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

10.8.1. サイロシステム

10.8.2. AGVシステム

10.8.3. パズルシステム

10.8.4. タワーシステム

10.8.5. シャトルシステム

10.8.6. レールガイドカートシステム

10.8.7. その他

10.9. 市場魅力度分析

11. 中東およびアフリカの自動駐車システムの見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(10億米ドル)および数量(台)分析

11.3.1. 国別

11.3.2. 自動化別

11.3.3. エンドユーザー別

11.3.4. プラットフォームタイプ別

11.3.5. 構造タイプ別

11.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. 自動化別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の分析と予測

11.5.1. 半自動

11.5.2. 完全自動

11.6. エンドユーザー別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.6.1. 住宅

11.6.2. 商業

11.6.3. 混合用途

11.7. プラットフォームタイプ別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

11.7.1. パレット式

11.7.2. パレット非対応

11.8. 構造タイプ別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

11.8.1. サイロシステム

11.8.2. AGVシステム

11.8.3. パズルシステム

11.8.4. タワーシステム

11.8.5. シャトルシステム

11.8.6. レールガイドカートシステム

11.8.7. その他

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 自動化による競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***