市場調査レポート:自動潤滑システムの世界市場予測~地域別、潤滑タイプ別、システムタイプ別(2024年~2034年)

| 本レポートは、2024年から2034年にかけての潤滑システム市場に関する包括的な分析を提供しています。市場の展望、需要と供給の動向、技術的な進展、地域別の市場状況など、多岐にわたる要素が考慮されています。 まず、世界市場の展望については、需要が高まる一方で供給側の課題も存在することが示されています。技術の進化が市場を牽引しており、特に自動化と効率化が求められています。需要サイドでは、環境規制の強化や持続可能な製品への移行が影響を及ぼしています。 市場の背景には、促進要因としての経済成長や製造業の発展、阻害要因としての競争の激化や原材料価格の変動が挙げられます。機会としては新興市場の成長があり、トレンドとしてはデジタル化が進んでいます。シナリオ予測では、楽観的、現実的、保守的なシナリオが用意され、それぞれの需要予測が行われています。 供給チェーン分析では、主要な参加者がどのように市場に関与しているか、また、バリューチェーンにおける利益率や付加価値が検討されています。PESTLE分析やポーター分析により、外部環境の影響も評価されています。 地域別に見ると、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカの市場がそれぞれ分析されています。各地域における市場規模の動向や魅力度が詳細に示されています。 2024年以降の市場予測では、システムタイプ別、潤滑タイプ別、最終用途別に分けた分析が行われ、特に油性潤滑油やグリース潤滑の需要が高まると予測されています。最終用途別には、製造業や運輸、鉱業などが重要なセグメントとして挙げられています。 競合分析においては、主要プレーヤーの戦略や市場シェアが詳細に分析されており、各企業の強みや市場へのアプローチも評価されています。また、競争の深層に関しては、各企業の製品ポートフォリオやマーケティング戦略が明らかにされています。 このレポートは、潤滑システム市場に関心を持つ企業や投資家にとって、戦略的な意思決定を支援するための貴重な情報源となるでしょう。市場環境が急速に変化する中で、適切な戦略を練るための基盤を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

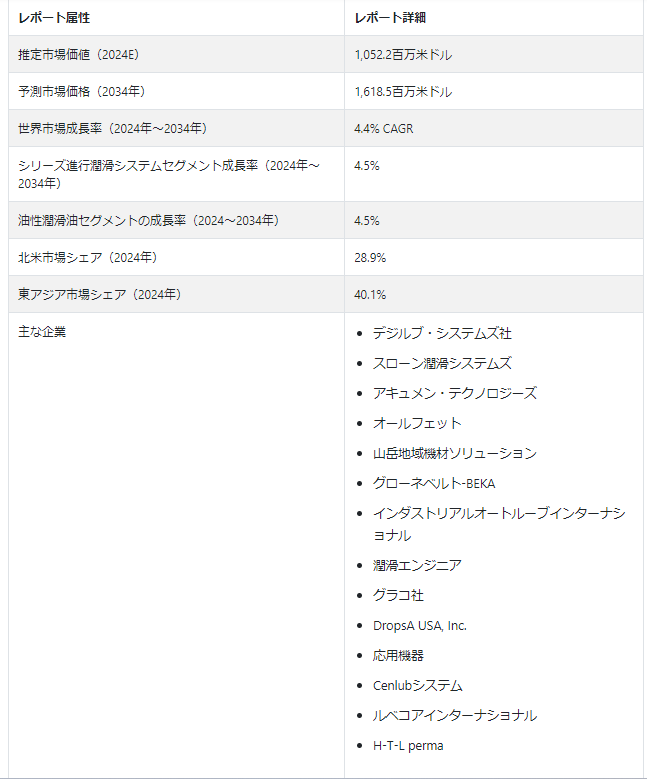

自動潤滑システム市場の規模は、2024年には10億5220万米ドルに達すると予測されている。 平均年平均成長率(CAGR)は4.4%で、2034年まで着実に市場を押し上げると予測されている。 この上昇の波は、2034年までにUS$ 1,618.5百万の評価額に市場を導くと推定されている。

自動潤滑システムに対する需要の急増は、工業プロセスにおける自動化の進展、生産ユニットにおける機械の普及、自動潤滑がもたらす数多くの利点に起因している。

自動潤滑システム市場の主な成長要因

市場は主に、自動潤滑システムを採用することの利点を認識する人が増えるにつれて成長している。 製造業では、手動の潤滑手順からより効果的な自動潤滑システムへの切り替えが徐々に進んでいる。

自動潤滑に切り替えることで、手作業に比べて時間効率が向上し、作業員の安全上の懸念も解消されるため、市場の成長が促進される。 さらに、人件費の上昇傾向もプラス要因として作用し、市場をさらに前進させる。

中央潤滑システムは摩擦を最小化するためエネルギー消費を削減し、自動車におけるガソリン消費の最適化に関する懸念の高まりもこれらのシステムの需要を押し上げている。 そのため、自動潤滑システム市場は、手動潤滑から自動潤滑への切り替えによって進展している。

自動潤滑システムの人気が高まっているのは、作業員の安全性への注目によるところも大きい。 潤滑プロセスを自動化することで、潜在的に危険な環境における作業員の関与を最小限に抑えることができ、手作業による介入の必要性を大幅に減らすことができます。

自動潤滑システムの世界市場成長を促す主要なダイナミクスとは?

機械の効率向上に対する需要の急増は、自動潤滑システム業界の成長を推進する主な原動力として際立っている。 インダストリー4.0の現在の段階で作られているものはすべて、生産方法を簡素化するように設計されている。 全体的な傾向に従って、製造業は手動潤滑技術から自動潤滑へと徐々に移行している。 各分野の成長により、これらのシステムが摩擦を低減し、摩耗や損傷を減らし、最終的には重要な機器の寿命を延ばすためにいかに重要であるかが分かってきている。 鉄鋼、採鉱、製紙、農業、食品、飲料、包装、オフロードおよびオンロードの移動車両などは、自動潤滑システムを採用している業界のほんの一例である。

「自動潤滑システムは効率化と自動化の要請に応える」。

自動潤滑システム市場の予測は、メンテナンス効率に対する意識の高まりと、様々な産業における自動化ソリューションに対する需要の高まりによって、着実な成長軌道を示しています。 技術の進歩とスマートセンサーの統合により、これらのシステムはリアルタイムのモニタリングとデータ分析機能を提供し、潤滑プロセスの最適化を求める産業への訴求力をさらに高めている。 手動潤滑から自動潤滑へのシフトと、さまざまな最終用途分野での用途拡大が、市場に拍車をかけている。 この認識は、最適な機械性能を維持するための不可欠なコンポーネントとして、自動潤滑システムの採用に拍車をかけている。

「予知保全が自動潤滑システムの採用を加速」。

自動潤滑システム市場を促進するさらなる触媒は、産業環境における予知保全の増加傾向である。 自動化が進んだことで、産業部門では複雑な機械や工具の採用率が高まっている。 洗練された機械と技術の活用により、いくつかの分野では生産量が増加している。 自動潤滑システムは、事故の可能性を最大90%低減するため、このような機械のメンテナンスに理想的なオプションであることがわかります。 これらのソリューションは、定期的かつ迅速な潤滑を保証し、予期せぬ故障を回避し、機器メンテナンスへのより積極的なアプローチを促進することで、予知保全環境を強化します。

「集中潤滑システムが市場動向をリード」

自動潤滑システムの市場動向は、集中型自動潤滑システムに対する嗜好が高まっていることを示している。 これらは、複数のポイントにわたる潤滑油の集中制御と分配を提供する。 もう一つの注目すべき傾向は、自動潤滑システムにモノのインターネット(IoT)技術を統合することである。 これにより、遠隔監視、予知保全、潤滑慣行に関するデータ駆動型の洞察が可能になる。 カスタマイズも市場動向の中で目立ってきており、メーカーは、さまざまな業界の特定の要件を満たすためにカスタマイズされたソリューションを提供している。

自動潤滑システム市場発展の課題となる要因は?

自動潤滑システム(ALS)市場を制限している要因を検証すると、重要なものの1つは、これらのシステムを設置する際に発生する初期設定費用である。 自動潤滑システムを使用する場合、企業は機器の購入、設置費用、スタッフのトレーニングなどに多額の初期費用を支払わなければならないことがある。 このコストは、特に経営資源が限られている新興企業にとっては障害となり、自動潤滑方式が広く使用されることを妨げる。 さらに、潤滑油の選択ミスは産業界の機器に悪影響を及ぼすため、定期的なシステムと潤滑油の検査が必要である。 しかし、こうした定期点検にはかなりのコストがかかることに注意する必要がある。

「自動潤滑システム導入における従業員の懐疑心の克服は戦いである」。

従来の産業が適応に消極的であることも、大きな制約となっている。 以前は標準的なプロセスを使用していた従業員は、自動システムに切り替えることに懐疑的で抵抗感を持つ可能性がある。 このような抵抗を克服するには、生産性の向上やメンテナンスコストの削減など、作業員にとっての自動潤滑システムの利点を強調する効果的なチェンジマネジメントテクニックが必要である。 市場の抑制は、自動潤滑システムの信頼性に対する懸念にも及んでいる。

国別インサイト

東アジアの自動潤滑システム市場は、2034年まで4.7%の健全なCAGRを予測し、有望な成長を目指している。 この地域は、特に韓国、日本、中国において、技術的ブレークスルーを先導してきた。 これには、高度な潤滑システムの使用も含まれる。 この傾向をおそらく推進する重要な要因は、自動潤滑システムへのセンサー、IoT機能、スマート技術の組み込みである。 この地域では、中国が自動潤滑システム産業の主導権を握り、2024年には57.5%という大きな地域市場シェアを占めることになる。

北米の自動潤滑システム市場は、2034年まで4.1%のCAGRを目指し、かなりの進歩が見込まれる。 この地域の産業環境は多様化しており、特に米国とカナダで顕著である。 製造業、建設業、その他の産業部門の拡大により、機械の効率的な運転と保守を保証する自動潤滑システムの必要性が高まっている。 2024年には、米国が自動潤滑システム業界の主要プレーヤーとして脚光を浴び、68.6%の推定地域シェアを誇り市場となりそうである。

自動潤滑システム産業における中国優位の要因とは?

「自動潤滑システムは中国の活況を呈する製造業の現場で花開く」。

製造業と産業価値が世界をリードする中国では、自動潤滑システム市場は成長のための肥沃な土壌を見つける。 製造業における卓越した能力により、同国は最前線に位置している。 サービス、農業、製造業、テクノロジーといった分野が国の成長の舵取りをする中で、効率的な機械に対する需要が最も高まっている。 中国のGDPに6%以上貢献している巨大な建設産業は、中国のインフラ整備の野心の証である。 このような広範な分野では、シームレスな機械操作のための自動潤滑システムへの依存が不可欠となり、中国の活気ある市場成長を促進している。

中国の産業が近代化を続ける中で、より高いレベルの自動化と精度を達成することがますます重要になってきている。 自動潤滑システムは、設備のメンテナンスにスマートで積極的なアプローチを提供するため、この目標を達成するのに理想的です。 自動潤滑システムの導入は、持続可能な産業慣行を促進するための政府プログラムの影響を受け続けている。 自動潤滑システムは、不必要な潤滑油の消費を回避し、機械のメンテナンスによる環境への影響を低減することで、より環境に優しく持続可能な産業慣行を採用するという中国の大きな目標の達成に役立っている。

なぜ米国は自動潤滑システムプロバイダーにとって繁栄する市場なのか?

「厳しい規制が米国の自動潤滑システムの需要を押し上げる」。

米国の自動潤滑システム市場は、前向きな上昇を目撃するように設定されています。 その主な要因は、巨大な製造企業が存在し、産業環境が高度に発達していることである。 産業を監督する厳しい連邦規制が、効率的で信頼性の高いソリューションへの需要を生み出し、自動潤滑システムの採用を後押ししている。 製造業の規模が大きいことも、この勢いに拍車をかけている。 さらに、最先端技術を取り入れる傾向が、米国の製造現場におけるこれらのシステムの需要を高めている。

労働者の安全が重視されるようになった結果、米国では自動潤滑システム・サプライヤーの市場が拡大している。 働く人々に安全で健康的な労働条件を提供するため、労働安全衛生(OSH)法が制定された。 自動潤滑システムは、従業員の福利厚生が最優先されるようになり、組織がますます要求するようになった効果的で信頼できる安全対策のひとつである。 機械の寿命と効率は、これらの技術によって改善されるだけでなく、職場の安全性も向上する。 自律潤滑ソリューション・プロバイダーは、このような安全重視の環境において健全な成長市場を享受している。

カテゴリー別洞察

2024年には、直列順送り潤滑システムセグメントが最前線に立ち、28.6%の市場シェアを主張すると予測されている。 一方、油性潤滑セグメントは、自動潤滑システム産業における優位性を主張し、2024年には63.2%のシェアを占めると予測されている。

直列進行型潤滑システムが好まれる理由とは?

「厳しい条件下での直列順次潤滑の回復力が理想的」。

シリーズ・プログレッシブ潤滑システム分野は、2034年までに自動潤滑システム市場シェアの28.9%を占めると推定されている。 シリーズプログレッシブ潤滑システムの採用は、2034年まで4.5% のCAGRで急増すると予測されている。 ポンプがプロセス状態にある間、シリーズ・プログレッシブ・システムは継続的な潤滑を提供します。 インクリメンタル計量装置のバルブは、ポンプが故障すると現在の位置で終了します。 ポンプが潤滑油を供給し始めると、ピストンは作業を再開します。

安定した潤滑、信頼できる管理と監視、厳しい状況下での効率は、このシステムのさらなる利点です。 市場で広く使用されている潤滑システムは、前述の要因から直列順送り潤滑システムである。

油性自動潤滑システムの急速な普及を促進する要因とは?

「油性潤滑が設備の効率化で主導権を握る」。

油性潤滑セグメントは、2034年までに自動潤滑システム市場シェアの64.1%を握る可能性が高い。 油性潤滑の採用は、2034年まで4.5% のCAGRで上昇すると予測されている。 機器用途では、油性潤滑はグリース潤滑よりも好まれる。

油性潤滑の利点には、優れた冷却能力による余分な熱の放散や、増粘剤を使用しないことによる増粘剤混合の可能性の排除などがある。 グリースはオイルよりも汚れやすく、汚染物質を取り除くことができるため、塗布する潤滑油の量をコントロールするのはオイルの方が簡単である。 機械のハードウェアを分解することなく、潤滑システムのオイルを交換するのは簡単な手順である。 このような有利な状況から、今後数年間で成長する余地があるのは油性潤滑油である。

競合状況

自動潤滑システム市場の主要企業には、Digilube Systems, Inc.、Sloan Lubrication Systems、Acumen Technologies Inc.、ALLFETT、Mountain Regional Equipment Solutions、Groeneveld-BEKA、Industrial Autolube International Inc.、Lubrication Engineers、Graco Inc.、DropsA USA, Inc.、Application Equipment、Cenlub Systems、Lubecore International Inc.、H-T-L permaなどがある。

これらの競合他社は、競争優位を得るために様々な戦略的アプローチを採用している。 システムの効率と信頼性を高める最先端技術の開発に注力する企業もある。 また、多様な業界ニーズに対応する個別ソリューションを提供する顧客中心戦略で差別化を図る企業もある。

戦略的パートナーシップと製品開発を通じて競争力を獲得することが、同市場における主要な競合企業の主な焦点になると予想される。 こうした戦略的パートナーシップは、専門知識を結集し、創造性を奨励し、現代企業の変化する需要に対応する包括的なソリューションを提供しようとするものである。

最近の開発|グラコ株式会社

市場初の自動潤滑インジェクター技術であるGCIシリーズカートリッジインジェクターは、2023年5月にグラコから発売された。 この新しい潤滑剤は、同クラスの既存インジェクタの生産性を倍増させることで、予期せぬアップタイム費用を削減し、人件費を節約することを目的としている。

2023年10月、NTNヨーロッパはシングルポイント自動潤滑装置「DRIVE BOOSTER」を開発しました。 本装置は、据付工事不要で簡単に組み込むことができ、あらゆる需要に応じた潤滑のカスタマイズが可能です。 この技術により遠隔設置が可能になり、機械と作業者が直接触れないようにすることで作業者の安全を確保し、自動潤滑により最大25%のコスト削減を実現します。

自動潤滑システム市場のセグメント分析

システムタイプ別

油・空気潤滑システム

循環オイル潤滑システム

シリーズプログレッシブ潤滑システム

シングルライン潤滑システム

デュアルライン潤滑システム

マルチライン潤滑システム

潤滑タイプ別

油性潤滑

グリース潤滑

地域別

北米

ラテンアメリカ

東アジア

南アジア・太平洋

西ヨーロッパ

東欧

中東・アフリカ

– よくある質問

2019年の自動潤滑システム市場の価値は?

自動潤滑システム産業の2019年の市場規模は8億5,350万米ドルであった。

自動潤滑システム市場の規模は?

自動潤滑システム産業は、2024年には10億5,220万米ドルの規模になると思われる。

自動潤滑システムの10年間の需要予測は?

自動潤滑システム市場は、2034年末までに16億1,850万米ドルの市場規模に達する見込みです。

自動潤滑システムの採用成長予測は?

自動潤滑システムの採用は、2034年まで年平均成長率4.4%で増加すると予測。

北米の自動潤滑システム市場の成長予測は?

北米の自動潤滑システム市場は、2034年までCAGR 4.1%を記録すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:システムタイプ別

5.1. イントロダクション/主な調査結果

5.2. システムタイプ別過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

5.3. システムタイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. 油・空気潤滑システム

5.3.2. 循環油潤滑システム

5.3.3. 直列プログレッシブ潤滑システム

5.3.4. シングルライン潤滑システム

5.3.5. デュアルライン潤滑システム

5.3.6. マルチライン潤滑システム

5.4. システムタイプ別前年比成長動向分析、2019年~2023年

5.5. システムタイプ別絶対額機会分析、2024年~2034年

6. 潤滑タイプ別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 潤滑タイプ別の過去市場規模金額(百万米ドル)&数量(個)分析、2019-2023年

6.3. 潤滑油タイプ別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

6.3.1. 油性潤滑油

6.3.2. グリース潤滑

6.4. 潤滑タイプ別前年比成長動向分析(2019年~2023年

6.5. 潤滑油タイプ別の絶対額機会分析、2024年~2034年

7. 最終用途別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユース別の過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

7.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:最終用途別、2024-2034年

7.3.1. 鉄鋼

7.3.2. 製造業

7.3.3. 運輸

7.3.4. 鉱業

7.3.5. 電力

7.3.6. セメント

7.3.7. 建設

7.3.8. 製紙・印刷

7.3.9. 農業

7.4. 最終用途別の前年比成長トレンド分析(2019年~2023年

7.5. 最終用途別の絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. システムタイプ別

9.2.3. 潤滑タイプ別

9.2.4. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. システムタイプ別

9.3.3. 潤滑タイプ別

9.3.4. 最終用途別

9.4. 主要項目

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. システムタイプ別

10.2.3. 潤滑タイプ別

10.2.4. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. システムタイプ別

10.3.3. 潤滑タイプ別

10.3.4. 最終用途別

10.4. 主要項目

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. システムタイプ別

11.2.3. 潤滑タイプ別

11.2.4. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. システムタイプ別

11.3.3. 潤滑タイプ別

11.3.4. 最終用途別

11.4. 主要な要点

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. システムタイプ別

12.2.3. 潤滑タイプ別

12.2.4. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. システムタイプ別

12.3.3. 潤滑タイプ別

12.3.4. 最終用途別

12.4. 主要な要点

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. システムタイプ別

13.2.3. 潤滑タイプ別

13.2.4. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. システムタイプ別

13.3.3. 潤滑タイプ別

13.3.4. 最終用途別

13.4. 主要な要点

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. システムタイプ別

14.2.3. 潤滑タイプ別

14.2.4. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. システムタイプ別

14.3.3. 潤滑タイプ別

14.3.4. 最終用途別

14.4. 主要課題

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. システムタイプ別

15.2.3. 潤滑タイプ別

15.2.4. 最終用途別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. システムタイプ別

15.3.3. 潤滑タイプ別

15.3.4. 最終用途別

15.4. 主要な要点

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. システムタイプ別

16.1.2.2. 潤滑タイプ別

16.1.2.3. 最終用途別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. システムタイプ別

16.2.2.2. 潤滑タイプ別

16.2.2.3. 最終用途別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. システムタイプ別

16.3.2.2. 潤滑タイプ別

16.3.2.3. 最終用途別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. システムタイプ別

16.4.2.2. 潤滑タイプ別

16.4.2.3. 最終用途別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. システムタイプ別

16.5.2.2. 潤滑タイプ別

16.5.2.3. 最終用途別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. システムタイプ別

16.6.2.2. 潤滑タイプ別

16.6.2.3. 最終用途別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. システムタイプ別

16.7.2.2. 潤滑タイプ別

16.7.2.3. 最終用途別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. システムタイプ別

16.8.2.2. 潤滑タイプ別

16.8.2.3. 最終用途別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析(2023年

16.9.2.1. システムタイプ別

16.9.2.2. 潤滑タイプ別

16.9.2.3. 最終用途別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. システムタイプ別

16.10.2.2. 潤滑タイプ別

16.10.2.3. 最終用途別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. システムタイプ別

16.11.2.2. 潤滑タイプ別

16.11.2.3. 最終用途別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. システムタイプ別

16.12.2.2. 潤滑タイプ別

16.12.2.3. 最終用途別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. システムタイプ別

16.13.2.2. 潤滑タイプ別

16.13.2.3. 最終用途別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. システムタイプ別

16.14.2.2. 潤滑タイプ別

16.14.2.3. 最終用途別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. システムタイプ別

16.15.2.2. 潤滑タイプ別

16.15.2.3. 最終用途別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. システムタイプ別

16.16.2.2. 潤滑タイプ別

16.16.2.3. 最終用途別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. システムタイプ別

16.17.2.2. 潤滑タイプ別

16.17.2.3. 最終用途別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. システムタイプ別

16.18.2.2. 潤滑タイプ別

16.18.2.3. 最終用途別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. システムタイプ別

16.19.2.2. 潤滑タイプ別

16.19.2.3. 最終用途別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. システムタイプ別

16.20.2.2. 潤滑タイプ別

16.20.2.3. 最終用途別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. システムタイプ別

16.21.2.2. 潤滑タイプ別

16.21.2.3. 最終用途別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. システムタイプ別

16.22.2.2. 潤滑タイプ別

16.22.2.3. 最終用途別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. システムタイプ別

16.23.2.2. 潤滑タイプ別

16.23.2.3. 最終用途別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. システムタイプ別

17.3.3. 潤滑タイプ別

17.3.4. 最終用途別

18. 競合分析

18.1. 競争の深層

18.1.1. 潤滑エンジニア

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. グラコ社

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. DropsA USA, Inc.

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. 応用機器

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. センラブシステムズ

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. ルベコアインターナショナル

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. H・T・Lパーマ

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. デジルベシステムズ

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. スローン・ルブリケーション・システムズ

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売拠点

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. アキュメン・テクノロジーズ

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売拠点

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***