自動チューブラベリングシステムのグローバル市場:製品タイプ別、エンドユーザー別、地域別(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

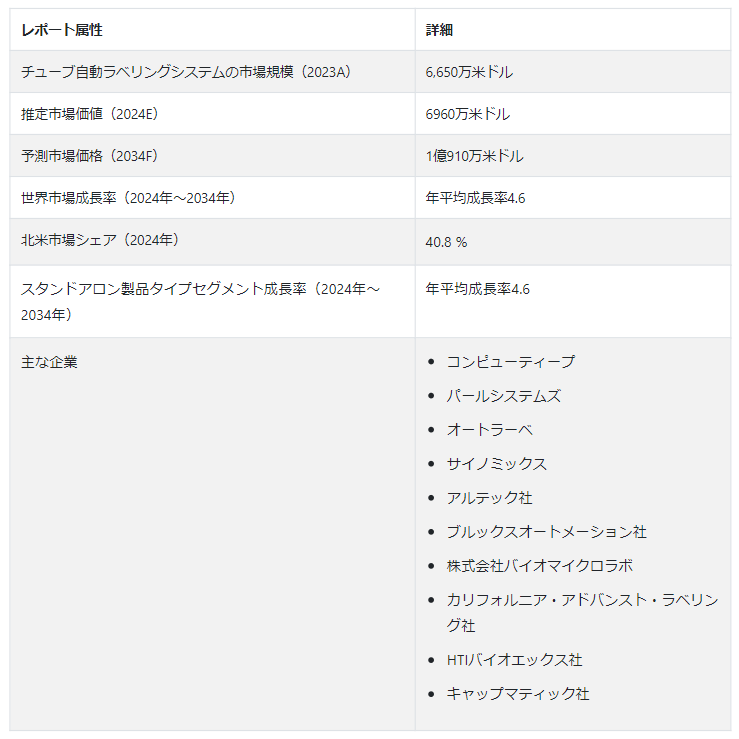

自動チューブラベリングシステムの世界市場規模は、2024年にはUS$ 6960万と推定され、2034年末にはUS$ 10910万に達すると予測されている。 自動チューブラベリングシステムの世界需要は、2024年から2034年にかけてCAGR 4.6%で上昇すると予測されている。

研究ラボ、バイオテクノロジー、製薬、医療産業はすべて、自動チューブラベリングシステムに広く依存している。 これらのシステムは、化学薬品、医薬品、サンプル用のバイアル、チューブ、その他の保存容器のラベリングプロセスを簡素化します。 標準化され、エラーのない、効率的なラベリングプロセスに対するニーズが様々な業界で高まっている結果、市場は拡大している。

バーコード・システム、高度な自動化、RFID統合などのラベリング技術の進歩により、ラベリング・プロセスは大きく変化している。 精度の向上に加え、これらの技術は現行システムとシームレスに統合できるため、ラベルを貼ったチューブや容器をリアルタイムで追跡・管理できる。

主な市場成長促進要因

自動化、RFIDタギング、バーコード統合などのラベリングにおける技術的進歩は、ラベリング手順の精度と効率を向上させることで市場拡大を後押しする。

高度なラベリング・ソリューションは、医薬品・ヘルスケア分野の拡大や厳格なラベリング規制により、高い需要がある。

正確で一貫性のあるラベリングのための自動化システムの採用は、ラベリングプロセスにおける人的ミスを減らす必要性によって推進されている。

自動ラベリングソリューションは、バイオテクノロジーやライフサイエンスにおける研究活動が拡大するにつれ、サンプル管理の簡素化を目指して、常に需要が高まっています。

チューブ自動ラベリングシステムの需要が着実に伸びている理由とは?

「厳格な患者安全規制とコストおよび労働効率の重視」。

ラベリングの精度と正確性は、研究室やヘルスケア・製薬部門において不可欠です。 手作業によるラベリング手順ではヒューマンエラーが発生する可能性があり、その結果、誤ったデータ、サンプルの紛失、誤ったラベリングが発生する可能性があります。 これは、研究結果を危険にさらす、規制に違反する、あるいは医療現場における患者の安全を脅かすなど、高価な影響を及ぼします。

自動チューブ・ラベリング・システム、自動血液チューブ・ラベラーおよび検体搬送ボックスは、必要な人的介入を大幅に削減することで、ソリューションを提供し、何千本ものチューブやバイアルに正確で一貫性のあるラベリングを保証します。 これらのシステムは、ラベリング手順を最適化し、スループットを向上させながら、時間と人件費を節約します。 厳格な品質基準を満たし、生産性を最適化するために、産業界が信頼性の高い自動ラベリング・ソリューションを求めているため、合理化されたオペレーションへの需要とエラーを最小限に抑える必要性が、市場の成長を後押ししている。

「大量のサンプル処理における自動ラベリングシステムの重要な役割」。

この市場は、バイオテクノロジー、製薬、ライフサイエンス分野における研究活動の活発化によって強く牽引されています。 画期的な開発や、医薬品開発、臨床試験、診断研究の重視により、ラボで処理されるサンプル数は大幅に増加している。 この急増に伴い、正確なラベリングとトラッキングを含む効果的なサンプル管理が求められています。 このニーズに応えるのが自動チューブ・ラベリング・システムであり、精度を犠牲にすることなく大量のサンプルに対応できる、正確で迅速なデータ・ラベリング・ソリューションとサービスを提供している。

自動ラベリングシステムは、データの完全性、規制遵守、トレーサビリティの必要性など、現代の研究の複雑性のために不可欠なものとなっている。 研究ラボがプロセスを合理化し、データの正確性を保証するために取り組んでいるため、高度で柔軟なデータ収集とラベリング技術のニーズは増加し続けている。 自動化システムが統合されれば、研究業務は加速され、エラーは減少する。 これにより、重要な科学的結論のための正確なデータが保証され、市場の成長を促進する。

チューブ自動ラベリングシステムの売上成長を妨げているものは何か?

「既存インフラとのシステム統合がもたらす中断と誤作動のリスク」。

主な障害は、バイオテクノロジー、ヘルスケア、製薬などの業界ですでに導入されているインフラに、新しい自動化システムをスムーズに組み込む必要性です。 これらの業界では、業務において様々な時代遅れのソフトウェア、ハードウェア、プロトコルが頻繁に使用されている。 自動ラベリング・システムと現在のハードウェアやソフトウェアに互換性を持たせ、連動させることは難しい作業です。 互換性の問題が発生すると、作業の中断、ダウンタイムの増加、システムの同期に必要な調整やカスタマイズのための余分な費用が発生する可能性がある。

異なる地域や業界間で標準やプロトコルが異なると、統合作業はさらに複雑になる。 このような多様性は、包括的な計画、厳密なテスト、特注ソリューションの可能性を要求し、統合を成功させるために必要な時間とリソースを増大させる。 継続的なオペレーションを中断させたくない、あるいは統合プロセス中にシステムの不具合が発生するのではないかという懸念が、しばしば抑止力として働き、企業が新しい自動ラベリング技術の採用をためらう原因となっている。

このような状況の中で、新興企業はどのようにして高い収益源を生み出すことができるのか?

「自動ラベリングシステムの手頃な価格とスケーラビリティの強化に注力」。

自動化の改善、AIやIoTなどの最先端技術との統合、特定の業界のニーズに適したカスタマイズされたラベリングソリューションなど、特徴的な機能を備えた革新的なラベリング技術を生み出すことで、新興企業は競合他社との差別化を図ることができる。 新興企業は、適応性が高くカスタマイズされたシステムを提供することで、製薬、ヘルスケア、研究、その他の分野におけるさまざまなニーズに応えることができる。 拡張性と費用対効果を念頭に置くことが不可欠である。

新興企業は、特に自動ラベリング・システムの導入を希望する中小企業にとって、経済的にも技術的にも先進的なソリューションを提供しなければならない。 スケーラビリティは、システムがさまざまな量のラベリング・ニーズに対応できることを保証し、新興企業が小規模から大規模のビジネスまで対応できるようにする。 自動チューブ・ラベリング・システムの市場動向を常に把握することは不可欠である。 新興企業は、自社のラベリング・システムが進化する規制要件を確実に遵守することで、潜在的な顧客の信頼を獲得し、品質と精度へのコミットメントを示す必要があります。

国別インサイト

ラベリング要件に高い優先順位を置く強力な製薬・医療部門に牽引され、北米が自動チューブラベリングシステム市場の主要シェアを占めている。 世界の各地域では、特定の業界の需要や規制環境に従って、異なる採用率と成長率を示している。

なぜ米国は自動チューブラベリングシステムメーカーにとって有利な市場なのか?

米国の製薬部門は強力かつ大規模であり、絶え間ない技術革新と、食品医薬品局(FDA)などの規制機関が定めるラベリング規制の厳格な遵守に重点を置いている。 高度なラベリング・ソリューションへのニーズは、コンプライアンス重視によって煽られ、自動チューブ・ラベリング・システムが好まれるだけでなく、操作の正確性と効率性のために頻繁に必要とされる環境を作り出している。

自動ラベリング技術に対する需要は、医療施設、研究所、診療所における効果的なサンプル管理と厳格な追跡プロトコルの必要性の高まりに後押しされている。 精度の必要性に加えて、この需要は、患者の安全に関する規制を遵守する必要性と、米国の医療制度において重要な医療基準の変化によっても促進されている。 メーカー各社は、バーコードスキャンやRFID(無線自動識別)などの技術を統合することで、より複雑で効果的な自動化ソリューションの構築に注力しています。

自動チューブラベリングシステムメーカーはなぜブラジルに関心があるのか?

医療需要の増大と人口の増加により、ブラジルの医薬品セクターは著しい成長を遂げ、好調を維持している。 ブラジルで事業を展開する製薬会社は、ラベリングと包装に関する厳格な規制要件の遵守に努めているため、先進的な自動ラベリング・ソリューションの導入に大きな関心を寄せている。 正確で効果的なチューブ・ラベリング・システムの必要性は、ブラジルのバイオテクノロジー、臨床研究、ライフ・サイエンス分野の隆盛や、医療分野の充実によってさらに高まっている。

経済の全セクターで近代化と技術革新が進むブラジルの傾向は、エラーのない標準化されたラベリング手順の要件と一致している。 検体管理を迅速化し、全体的な効率を高めるための高度なラベリング・システムの必要性が高まっていることは、ブラジルが検査室や医療インフラの近代化に向けて投資を増やしていることからも明らかです。

カテゴリー別インサイト

自動チューブラベリングシステムの市場細分化により、消費者の嗜好を示す様々なカテゴリーが明らかになった。 市場は製品タイプとエンドユーザーの2つのセグメントに分けられる。 エンドユーザーセグメントは、主に研究所、製薬会社、ヘルスケアプロバイダー、バイオテクノロジー企業で構成されている。 これらのカテゴリーでは、特殊なニーズや複雑性があるため、特殊な仕様を満たすための特殊なラベリング・ソリューションの使用が奨励されている。

医療分野で独立型自動チューブ・ラベリング・システムが好まれる理由とは?

「統合の複雑さを最小限に抑える自動チューブラベリングシステムの能力」

スタンドアロン・システムの特徴は、特定の生産ラインや設備から独立していることと、さまざまな種類やサイズのチューブにラベリングできる比類ない柔軟性にある。 その市場優位性は、さまざまな生産環境やワークフローに適応する汎用性によるところが大きい。

様々なラベリング技術に対応できるスタンドアロン・システムの能力は、その主な利点の一つである。 この適応性により、産業界は独自のニーズに最適なテクノロジーを選択することができ、法的要件に準拠した正確で一貫性のあるラベリングを保証することができます。 特に、厳格なラベリング規制に従わなければならないバイオテクノロジー、ヘルスケア、製薬分野では、その適応性の高さから、スタンドアロン・システムが好ましい選択肢となっています。

スタンドアロン型自動チューブ・ラベリング・システムは、既存の生産ラインやラボのセットアップとの複雑な統合を最小限に抑えるプラグ・アンド・プレイ機能を提供します。 この統合の容易さにより、設置時のダウンタイムが短縮され、自動ラベリング・プロセスへのシームレスな移行が保証されるため、業務効率が最大化される。

競争環境

市場の競争環境は、技術革新と市場リーダーシップの維持に努める主要企業の存在によって特徴付けられる。 自動チューブラベリングシステム市場の上位企業には、Scinomix Inc.、ALTECH Srl、Brooks Automation, Inc.、PaR Systems, Inc.、BioMicroLab Inc.などが含まれる。

競争力を維持し、さまざまな業界の変化するニーズに対応するため、市場の主要企業は戦略的提携を結び、絶え間ない技術革新に取り組んでいる。

チューブ自動ラベリングシステム市場調査のセグメンテーション

製品タイプ別

スタンドアロン型

卓上型

エンドユーザー別

血液銀行

診断研究所

研究・開発センター

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

自動チューブラベリングシステム市場でトップシェアを占めるセグメントは?

2024年の自動チューブラベリングシステム市場では、スタンドアローンセグメントが70.7%のシェアを占めると推定される。

2024年の自動チューブラベリングシステム市場規模は?

自動チューブラベリングシステムの世界売上高は2024年に6960万米ドルと推定される。

2034年の自動チューブラベリングシステムの需要予測は?

世界の自動チューブラベリングシステム市場は、2034年末までに1億910万米ドルに達すると予測されている。

自動チューブラベリングシステム用途の需要成長予測は?

自動チューブラベリングシステムの需要は、2034年までCAGR 4.6%で増加すると予測される。

中南米市場の成長率は?

ラテンアメリカの市場は、2034年まで年平均成長率3.8%で拡大すると予測されています。

北米市場の成長予測は?

北米市場は、2024年から2034年にかけて年平均成長率4.5%で成長すると予測される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品タイプの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製品タイプのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新製品タイプの上市

5.2.2. 製品タイプのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. COVID19の危機分析

6.1.1. COVID19の現在の統計と今後予想される影響

6.1.2. 現在のGDP予測と予想される影響

6.1.3. 2008年の経済分析と比較した現在の経済予測

6.1.4. COVID19と影響分析

6.1.4.1. 製品タイプ別売上高

6.1.4.2. エンドユーザー別売上高

6.1.4.3. 国別売上高

6.1.5. 2023年市場シナリオ

6.1.6. 四半期別予測

6.1.7. 回復予想四半期

7. 世界市場数量(台数)分析2018~2023年および予測、2024~2034年

7.1. 過去の市場数量(台数)分析、2018年~2023年

7.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

7.2.1. 前年比成長トレンド分析

8. 世界市場-価格分析

8.1. 製品タイプ別地域別価格分析

8.2. 価格ブレークアップ

8.2.1. メーカーレベル価格

8.2.2. 代理店価格

8.3. 世界平均価格分析ベンチマーク

9. 2018~2023年の世界市場価値分析と2024~2034年の予測

9.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

9.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対額機会分析

10. 製品タイプ別の世界市場分析2018〜2023年および予測2024〜2034年

10.1. イントロダクション/主な調査結果

10.2. 2018年から2023年までの製品タイプ別過去市場規模(US$ Mn)分析

10.3. 製品タイプ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. スタンドアロン

10.3.2. 卓上型

10.4. 製品タイプ別市場魅力度分析

11. 世界市場分析2018〜2023年および予測2024〜2034年:エンドユーザー別

11.1. イントロダクション/主な調査結果

11.2. エンドユーザー別の過去市場規模(US$ Mn)分析、2018年~2023年

11.3. エンドユーザー別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 血液銀行

11.3.2. 診断研究所

11.3.3. 研究開発センター

11.3.4. その他

11.4. エンドユーザー別市場魅力度分析

12. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに

12.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

12.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東・アフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場の2018〜2023年分析と2024〜2034年予測

13.1. はじめに

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 中南米市場の分析 2018~2023年および予測 2024~2034年

14.1. 序論

14.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. その他のラテンアメリカ

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. 製品タイプ別

15.3.3. エンドユーザー別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 南アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. その他の南アジア

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. 東アジア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他の東アジア地域

17.3.2. 製品タイプ別

17.3.3. エンドユーザー別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. オセアニア市場の2018~2023年分析と2024~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 製品タイプ別

18.3.3. エンドユーザー別

18.4. 市場魅力度分析

18.5. 主要市場参加者 – インテンシティマッピング

18.6. 促進要因と阻害要因 – 影響度分析

19. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

19.1. 序論

19.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

19.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. その他の中東・アフリカ諸国

19.3.2. 製品タイプ別

19.3.3. エンドユーザー別

19.4. 市場魅力度分析

19.5. 促進要因と阻害要因 – 影響分析

20. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

20.1. 序論

20.1.1. 主要国別市場金額構成比分析

20.1.2. 世界対. 各国の成長比較

20.2. 米国市場分析

20.2.1. 製品タイプ別

20.2.2. エンドユーザー別

20.3. カナダ市場分析

20.3.1. 製品タイプ別

20.3.2. エンドユーザー別

20.4. メキシコ市場分析

20.4.1. 製品タイプ別

20.4.2. エンドユーザー別

20.5. ブラジル市場分析

20.5.1. 製品タイプ別

20.5.2. エンドユーザー別

20.6. イギリス市場分析

20.6.1. 製品タイプ別

20.6.2. エンドユーザー別

20.7. ドイツ市場分析

20.7.1. 製品タイプ別

20.7.2. エンドユーザー別

20.8. フランス市場分析

20.8.1. 製品タイプ別

20.8.2. エンドユーザー別

20.9. イタリアの市場分析

20.9.1. 製品タイプ別

20.9.2. エンドユーザー別

20.10. スペイン市場分析

20.10.1. 製品タイプ別

20.10.2. エンドユーザー別

20.11. ベネルクス市場分析

20.11.1. 製品タイプ別

20.11.2. エンドユーザー別

20.12. ロシア市場の分析

20.12.1. 製品タイプ別

20.12.2. エンドユーザー別

20.13. 中国市場の分析

20.13.1. 製品タイプ別

20.13.2. エンドユーザー別

20.14. 日本市場の分析

20.14.1. 製品タイプ別

20.14.2. エンドユーザー別

20.15. 韓国の市場分析

20.15.1. 製品タイプ別

20.15.2. エンドユーザー別

20.16. インド市場の分析

20.16.1. 製品タイプ別

20.16.2. エンドユーザー別

20.17. ASEAN市場分析

20.17.1. 製品タイプ別

20.17.2. エンドユーザー別

20.18. オーストラリア市場分析

20.18.1. 製品タイプ別

20.18.2. エンドユーザー別

20.19. ニュージーランド市場の分析

20.19.1. 製品タイプ別

20.19.2. エンドユーザー別

20.20. GCC諸国の市場分析

20.20.1. 製品タイプ別

20.20.2. エンドユーザー別

20.21. トルコ市場の分析

20.21.1. 製品タイプ別

20.21.2. エンドユーザー別

20.22. 南アフリカの市場分析

20.22.1. 製品タイプ別

20.22.2. エンドユーザー別

21. 市場構造分析

21.1. 企業階層別市場分析

21.2. 市場集中度

21.3. 上位企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. プレイヤーの地域別フットプリント

21.4.2. プレイヤーの製品タイプ別フットプリント

21.4.3. プレーヤーのチャネル別フットプリント

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競合ベンチマーキング

22.3. コンペティションのディープダイブ

22.3.1. Computype Inc.

22.3.2. PaR Systems, Inc.

22.3.3. Auto Labe

22.3.4. Scinomix Inc.

22.3.5. ALTECH Srl

22.3.6. Brooks Automation, Inc.

22.3.7. BioMicroLab Inc.

22.3.8. California Advanced Labelling, Inc.

22.3.9. HTI bio-X GmbH

22.3.10. Capmatic Ltd.

23. 前提条件と略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***