世界の自動車用48Vシステム市場(2024年~2034年):車両カテゴリー別、アーキテクチャ別、地域別の動向分析&予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

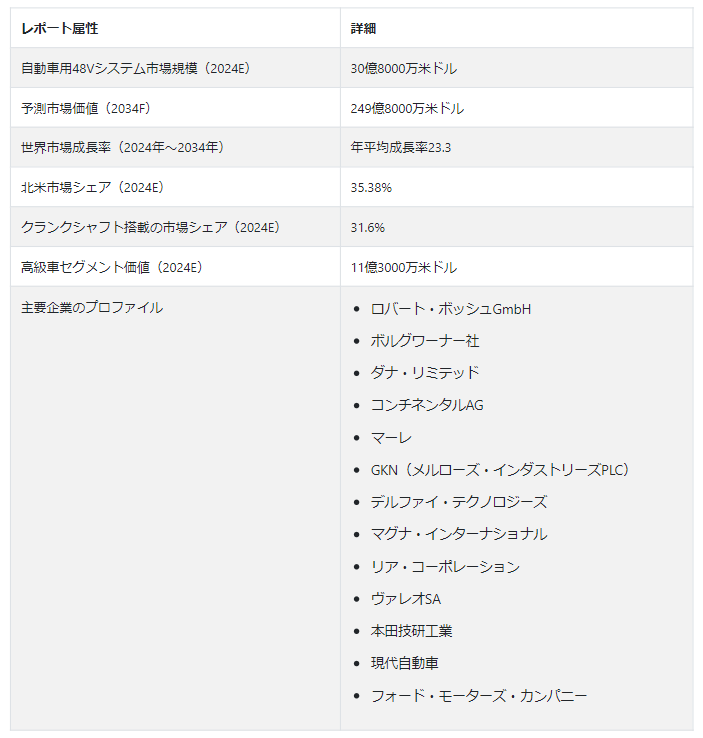

Fact.MRの最新調査によると、自動車用48Vシステムの世界市場規模は、2024年の30.8億米ドルから2034年末までに249.8億米ドルに加速し、2024年から2034年までの年平均成長率は23.3%で拡大する。

2010年代に導入された48ボルト直流電気システムは、内燃エンジン車、特にマイルド・ハイブリッド車の推進力とバッテリー再充電をブレーキ時に強化し、燃費を向上させることを目的としている。同市場は、エンジン性能の向上から、増加する電気消費者への電力機能の提供まで、幅広い車両機能を可能にすることで、ハイブリッド化の費用対効果の高い機会を提供する。

このシステムの主な目的は、高出力負荷に分類される電気部品(エアコン・コンプレッサー、電気ヒーター、ポンプ、ステアリング・ドライブなど)に電力を供給することと、リキュペレーションやスタート・ストップ機能の使用によるCO2排出量の削減である。このように、48ボルト技術の導入は、余分なトルクを提供することで、よりダイナミックなハンドリングとパフォーマンスを可能にする。

主な市場成長ドライバー

車載用48ボルト電源システムは以前からあり、主にオフロード車やその他の特殊用途の大型ポンプやアクチュエーターに使用されている。

seシステムは、ここ10年ほどの間に乗用車や商用車に搭載された電動スーパーチャージャーやアクティブ・サスペンション・システムなど、電力を大量に消費する機能を作動させるために必要な電流を下げるために使用されている。

メーカー各社は、燃費向上に対する規制圧力の高まりから、自動車の内燃機関にかかる直接負荷を低減するために48Vを導入することに関心を寄せている。

エアコン、パワーステアリング、冷却水ポンプなど、その他の高出力アクセサリーシステムも、これを実現するために電動化されている。

電気自動車やハイブリッド車に対する需要の高まりは、自動車用48Vシステム市場の主要な動向のひとつである。

電気自動車(EV)は、ポンプ、ステアリング・ドライブ、照明システム、電気ヒーター、エアコン・コンプレッサーなど、さまざまな電装品に電力を供給するために、自動車用48Vシステムを利用することが多い。

市場成長を促進するもう一つの要因は、自動車の補助システムに電力を供給する製品の使用が増加し、マイルドハイブリッド機能が提供されていることである。これにより、エンジンの熱性能が向上し、排出ガスが削減され、燃費が向上し、コストが節約される。

アダプティブ・クルーズ・コントロール、シート・ヒーター、インフォテインメント・システム、リバース・カメラ、道路状況センサー、ブラインド・スポット・モニタリング、モーション・ディテクターなど、自動車のハイエンドで最先端の安全機能を駆動する製品アプリケーションの増加により、48Vシステムの売上が増加している。

車載用48Vシステム市場を牽引する主な要因とは?

「電気自動車普及に向けた政府の取り組み”

自動運転車の開発において、コンピューター、カメラ、各種センサーなど、エネルギー集約型コンポーネントに電力を供給するために48Vシステムが広く使用されていることが、市場成長の原動力となっている。また、EVの普及とそれに伴う温室効果ガス排出量の削減を奨励するための政府による複数のイニシアチブの実施により、これらのシステムの販売も増加している。

業界は、環境問題への関心の高まり、研究開発(R&D)活動への大規模投資、低燃費車への需要の高まりなど、いくつかの要因によって拡大すると予測されている。電気自動車やハイブリッド車へのシフトも市場拡大を後押しする要因である。車載用48Vシステム市場規模の拡大要因の1つは、燃費効率に対する根強い需要である。

車載用48Vシステム需要拡大の阻害要因とは?

「車載用48Vシステムの高いイニシャルコスト

48Vシステムは自動車に搭載するには高価であるため、特定の自動車メーカーは48Vシステムの普及を控えている。そのような制約のひとつは、整備や充電といった48Vシステムをサポートするインフラが必要なことだ。車載用48Vシステムはまだ開発の初期段階にあり、初期設定にはコストがかかる。

熟練した技術者は、自動車の48Vシステムで発生する可能性のあるあらゆる問題を検出し、修正することが求められます。自動車の48Vシステムは、パワートレインや標準的な12V電気システムなど、他の車両システムと連動して機能することが頻繁に要求されます。正確な統合を保証するためには、熟練した専門家が必要であり、専門知識の不足は互換性の問題につながる可能性があります。そのため、専門知識の不足が市場成長の妨げになると予測される。

国別インサイト

東アジア地域は、自動車用48Vシステム市場において大きなシェア(42.7%)を占めており、48Vシステムのような最先端の自動車技術に対する高い需要により、そのシェアは拡大することが予想される。この地域はまた、世界の自動車生産と販売の大きな割合を占めている。政府プログラム、環境問題、技術の進歩も、この地域における電気自動車需要の増加に寄与している。

米国における車載用48Vシステム採用の主な要因は?

「燃費向上のためのハイブリッド化重視の高まり

より効果的な電力供給へのニーズと、現代の自動車の電気エネルギー消費量の増加が、自動車の48Vシステムへの切り替えの原動力となっている。48Vシステムの追加によりハイブリッド化が可能になり、比較的低コストで自動車に燃費向上と排出ガス削減をもたらす。48Vシステムは電力供給を強化し、ウィンドウデミスターやシートヒーターなどの機能の効果を向上させる。

燃料消費を抑えるため、例えば2019年モデルのダッジ・ラム1500ピックアップはマイルドハイブリッドの設定となっている。フォードをはじめとする大手自動車メーカーは、大手EVメーカーであるテスラの48V実装ドキュメントにアクセスできるようになった。この動きは、自動車メーカーがどのように配線し、アクセサリーを付け、電動化するかに大きな変化をもたらしている。

自動車メーカーは中国投資からどのような恩恵を受けているのか?

「EVの普及を促進する政府補助金

電気自動車の導入を促進する政府の補助金は、中国における自動車用48Vシステム市場の成長に寄与する要因の1つである。中国の自動車メーカーは、Continental AG、Delphi Automotive、Valeo SA、Robert Bosch GmbHなどの国際的なサプライヤーが開発した48V電気システムを採用している。

カテゴリー別インサイト

ベルト・ドリブン・アーキテクチャーはなぜメーカーに広く採用されているのか?

「ベルトドライブ・アーキテクチャーの普及を牽引する手頃な価格”

マイルドハイブリッド車のパワートレインは、当初ベルト駆動で構成される。トルクブースト、回生ブレーキ、スタート-ストップ機能、電気駆動への電力、コンプレッサー、パワーステアリングはすべてベルト駆動システムによって効率的に供給されます。自動車メーカーは、ベルト駆動システムは他の構成と比較して費用対効果が高いため、魅力的な選択肢であると考えています。これらの要因から、ベルト駆動セグメントは予測期間中にかなりのペースで拡大すると予測されている。

なぜ高級車は大きなシェアを占めているのか?

「高級車におけるインフォテインメント・システムと運転支援技術の導入拡大”

洗練されたインフォテインメント・システム、空調制御装置、運転支援コンピューターなど、高級車や最新車の高度な機能は、電気エネルギー消費量を増加させる。高級車は、48Vシステムなどの新技術を最初に採用することが多い。先進安全システム、インフォテインメント・システム、電動ターボチャージャーは、高級車に搭載され、これらのシステムで駆動されるハイエンド機能のほんの一部に過ぎない。

競争環境

自動車用48Vシステム市場の主要企業は、Robert Bosch GmbH、BorgWarner Inc.、Dana Limited、CONTINENTAL AG、MAHLE GmbH、GKN (Melrose Industries PLC)、Delphi Technologies、Magna International Inc.、Lear Corporation、Valeo SA、Honda Motor Company、Hyundai Motor Company、Ford Motors Companyである。

ボクスホールのコルサに搭載された48Vハイブリッド・パワートレイン、新型1.2リッター・ガソリンエンジン、28馬力の電気モーターは、同社のガソリンエンジン車と比べて燃料消費量を約20%削減し、CO2排出量を20%削減する。

ボルグワーナー社は、高級車市場向けに最も広範な48V技術ポートフォリオを構築した。P2オンアクシスハイブリッドモジュールは、オートマチックトランスミッションとマニュアルトランスミッションの両方のアーキテクチャに対応し、ピーク効率95%に貢献します。

自動車用48Vシステム市場調査のセグメント化

アーキテクチャ別 :

ベルトドライブ

クランクシャフトマウント

デュアルクラッチ

トランスミッション搭載

トランスミッション出力軸

車両カテゴリー別 :

エントリーレベル

ミッドプレミアムレベル

ラグジュアリー

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の自動車用48Vシステム市場の規模は?

世界の自動車用48Vシステム市場は、2024年に30億8000万米ドルに達すると推定される。

車載用48Vシステムでトップシェアを誇る国は?

中国の市場規模は2024年に7億8,030万米ドルに達すると推定されている。

2034年のアメリカの推定市場規模は?

米国の市場は、2034年末までに56億3,000万米ドルに達すると予測されている。

大きなシェアを占める車種は?

高級車セグメントは2024年に11億3000万米ドルに達すると推定される。

ベルト駆動システムはこの市場でどれくらいのシェアを占めているのか?

ベルト駆動システムの売上高は、2024年には9億7830万米ドルに達すると推定される。

日本市場の見通しは?

日本の市場は年平均成長率24.5%で推移し、2034年には29億2,000万米ドルに達すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. アーキテクチャの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 建築のUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場の背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新アーキテクチャーの発表

5.2.2. アーキテクチャのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. アーキテクチャ別地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 世界市場分析 2018~2023年および予測 2024~2034年:建築別

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までのアーキテクチャ別過去市場規模(US$ Mn)分析

9.3. アーキテクチャ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. ベルト駆動

9.3.2. クランクシャフト搭載

9.3.3. デュアルクラッチ

9.3.4. トランスミッション搭載

9.3.5. トランスミッション出力軸

9.4. アーキテクチャ別市場魅力度分析

10. 世界市場分析2018~2023年、予測2024~2034年:車両カテゴリー別

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの自動車カテゴリー別過去市場規模(US$ Mn)分析

10.3. 車両カテゴリー別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. エントリーレベル

10.3.2. ミッドプレミアムレベル

10.3.3. ラグジュアリー

10.4. 自動車カテゴリー別市場魅力度分析

11. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. アーキテクチャ別

12.3.3. 車両カテゴリー別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – インテンシティマッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. 建築別

13.3.3. 車両カテゴリー別

13.4. 市場魅力度分析

13.5. 主要市場参加者 – インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. 建築別

14.3.3. 車両カテゴリー別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – インテンシティマッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. 建築別

15.3.3. 車両カテゴリー別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – インテンシティマッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. 建築別

16.3.3. 車両カテゴリー別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – インテンシティマッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 建築別

17.3.3. 車両カテゴリー別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. 建築別

18.3.3. 車両カテゴリー別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因 – 影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. アーキテクチャ別

19.2.2. 車両カテゴリー別

19.3. カナダ市場分析

19.3.1. アーキテクチャ別

19.3.2. 車両カテゴリー別

19.4. メキシコ市場の分析

19.4.1. アーキテクチャ別

19.4.2. 車両カテゴリー別

19.5. ブラジル市場分析

19.5.1. アーキテクチャ別

19.5.2. 車両カテゴリー別

19.6. イギリス市場分析

19.6.1. アーキテクチャ別

19.6.2. 車両カテゴリー別

19.7. ドイツ市場分析

19.7.1. アーキテクチャ別

19.7.2. 車両カテゴリー別

19.8. フランス市場の分析

19.8.1. アーキテクチャ別

19.8.2. 車両カテゴリー別

19.9. イタリアの市場分析

19.9.1. アーキテクチャ別

19.9.2. 車両カテゴリー別

19.10. スペイン市場分析

19.10.1. アーキテクチャ別

19.10.2. 車両カテゴリー別

19.11. ベネルクス市場分析

19.11.1. アーキテクチャ別

19.11.2. 自動車カテゴリー別

19.12. ロシア市場の分析

19.12.1. アーキテクチャ別

19.12.2. 車両カテゴリー別

19.13. 中国市場の分析

19.13.1. アーキテクチャ別

19.13.2. 車両カテゴリー別

19.14. 日本市場の分析

19.14.1. アーキテクチャ別

19.14.2. 車両カテゴリー別

19.15. 韓国市場分析

19.15.1. アーキテクチャ別

19.15.2. 車両カテゴリー別

19.16. インド市場の分析

19.16.1. アーキテクチャ別

19.16.2. 車両カテゴリー別

19.17. ASEAN市場の分析

19.17.1. アーキテクチャ別

19.17.2. 車両カテゴリー別

19.18. オーストラリア市場分析

19.18.1. アーキテクチャ別

19.18.2. 車両カテゴリー別

19.19. ニュージーランド市場の分析

19.19.1. 建築別

19.19.2. 車両カテゴリー別

19.20. GCC諸国の市場分析

19.20.1. アーキテクチャ別

19.20.2. 車両カテゴリー別

19.21. トルコ市場の分析

19.21.1. アーキテクチャ別

19.21.2. 車両カテゴリー別

19.22. 南アフリカの市場分析

19.22.1. アーキテクチャ別

19.22.2. 車両カテゴリー別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーによる建築フットプリント

20.4.3. プレーヤー別チャネルフットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. ロバート・ボッシュGmbH

21.3.1.1. 概要

21.3.1.2. 建築ポートフォリオ

21.3.1.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. ボルグワーナー

21.3.2.1. 概要

21.3.2.2. アーキテクチャ・ポートフォリオ

21.3.2.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. ダナ・リミテッド

21.3.3.1. 概要

21.3.3.2. 建築ポートフォリオ

21.3.3.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. コンチネンタルAG

21.3.4.1. 概要

21.3.4.2. 建築ポートフォリオ

21.3.4.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.4.4. セールスフットプリント

21.3.4.5. 戦略の概要

21.3.5. マーレGmbH

21.3.5.1. 概要

21.3.5.2. 建築ポートフォリオ

21.3.5.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.5.4. セールスフットプリント

21.3.5.5. 戦略の概要

21.3.6. GKN(メルローズ・インダストリーズPLC)

21.3.6.1. 概要

21.3.6.2. 建築ポートフォリオ

21.3.6.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.6.4. セールスフットプリント

21.3.6.5. 戦略の概要

21.3.7. デルファイ・テクノロジー

21.3.7.1. 概要

21.3.7.2. アーキテクチャ・ポートフォリオ

21.3.7.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.7.4. セールスフットプリント

21.3.7.5. 戦略の概要

21.3.8. マグナ・インターナショナル

21.3.8.1. 概要

21.3.8.2. 建築ポートフォリオ

21.3.8.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.8.4. セールスフットプリント

21.3.8.5. 戦略の概要

21.3.9. リア・コーポレーション

21.3.9.1. 概要

21.3.9.2. 建築ポートフォリオ

21.3.9.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.9.4. セールスフットプリント

21.3.9.5. 戦略の概要

21.3.10. ヴァレオSA

21.3.10.1. 概要

21.3.10.2. 建築ポートフォリオ

21.3.10.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.10.4. セールスフットプリント

21.3.10.5. 戦略の概要

21.3.11. 本田技研工業

21.3.11.1. 概要

21.3.11.2. 建築ポートフォリオ

21.3.11.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.11.4. セールスフットプリント

21.3.11.5. 戦略の概要

21.3.12. 現代自動車

21.3.12.1. 概要

21.3.12.2. 建築ポートフォリオ

21.3.12.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.12.4. セールスフットプリント

21.3.12.5. 戦略の概要

21.3.13. フォード モーターズ カンパニー

21.3.13.1. 概要

21.3.13.2. 建築ポートフォリオ

21.3.13.3. 市場セグメント別収益性(アーキテクチャ/チャネル/地域)

21.3.13.4. セールスフットプリント

21.3.13.5. 戦略の概要

22. 使用前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***