世界の自動車アフターマーケット市場(2025年~2033年):交換部品別、車種別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

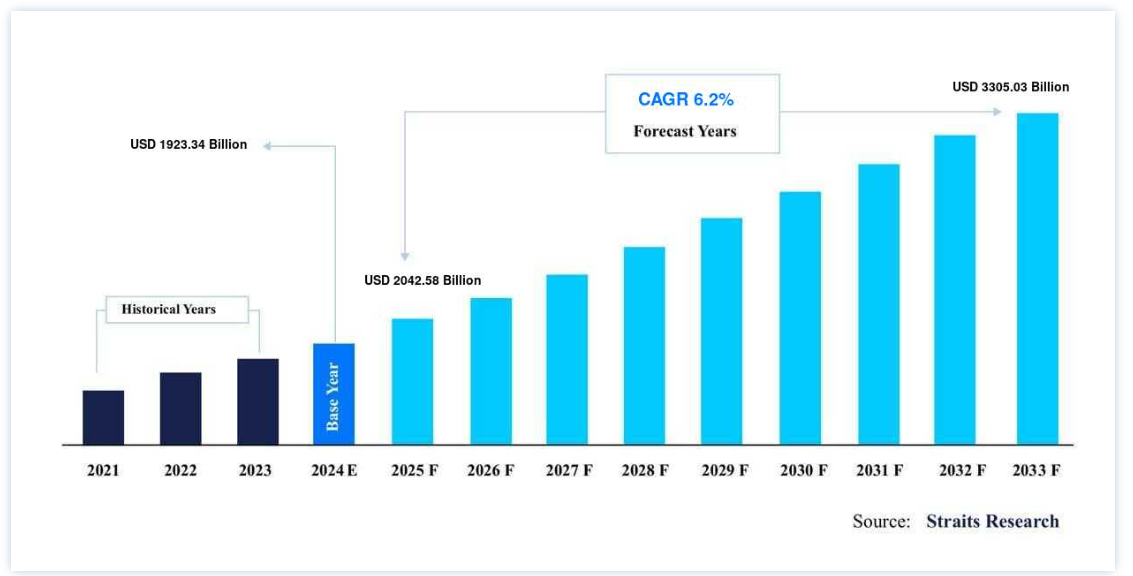

世界の自動車アフターマーケットの規模は、2024年には1兆9233億4000万ドルと評価され、2025年には2兆4258億ドルから成長し、2033年には3兆3050億3000万ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.2%である。自動車部品の製造増加や、OEM(オリジナル・イクイップメント・メーカー)によるアフターマーケット活動への拡大といった要因が市場成長を促進しています。

自動車アフターマーケットは、自動車産業の二次市場である。 これは、相手先商標製品製造業者(OEM)が消費者に自動車を販売した後、すべての自動車部品、化学薬品、機器、付属品の製造、再製造、流通、小売、設置に関連する。 OEM(Original Equipment Manufacturer:相手先商標製品製造者)が、販売する部品、付属品、その他の品目を製造している場合もあるし、製造していない場合もある。

自動車部品アフターマーケット」とは、自動車がメーカーから出荷された後に追加される自動車の部品やパーツを指す。 この業界には、すでに購入された自動車の交換用タイヤ、装備品、自動車部品、サービス修理、事故修理、アクセサリーなどのアフターマーケット部品の販売が含まれる。 様々な自動車部品や付属品の生産、流通、小売、取り付け、再製造に従事する企業がこのカテゴリーに含まれる。 自動車修理や部品販売のデジタル化は、技術の向上により進化し、それが自動車アフターマーケット事業の拡大を後押ししている。

成長要因

電気自動車に対する消費者の関心の高まり

電気自動車に対する需要と製造の両方が重要な増加を見せている。 この背景には、電気自動車がガソリン車よりも優れている点がいくつかある。 燃料自動車は、オイルフィルターやエアフィルター、ファンベルト、タイミングベルト、ヘッドキャスケット、スパークプラグを交換する必要がないため、費用対効果が高く効率的である。 このため、電気自動車は急速に交通手段の選択肢となりつつあり、石油を燃料とする自動車を生産するビジネスの拡大を遅らせている。 さらに、車両力学やトラクション・コントロールの進歩により、自動車メーカーは最先端の技術を搭載した電気自動車の製造に力を注いでいる。 そのため、可能な限り高品質の機器やアクセサリーを使用する必要があります。 その結果、電気自動車の製造が増加し、自動車アフターマーケットの拡大が促進されると予想される。

相手先商標製品メーカー(Oem)のアフターマーケット活動への進出が市場成長を牽引

相手先商標製品メーカーは、自動車部品のアフターマー ケット・バリューチェーンへの参加と重点化の度合いを徐々に強めてきた。 例えば、特定の自動車ブランドの修理に特化しない修理工場の独自のネットワークを構築してきた。 独立系アフターマー ケット・プレーヤーに対抗し、顧客を自社のネットワーク内に長期間留め置くため、大手市場プレーヤーは、市場の高経年車へのシフトに対応しようと、セカンド・サービス形式やセカンド・ブランド(VW Direkt Expressなど)、あるいは再生部品を導入している。 OEMはまた、カスタマー・エクスペリエンス最適化の取り組みに投資し、差別化されたアフターマーケット・サービスを導入している。 例えば、OEMは、顧客を維持し、サービスや修理に関する意思決定を自動化するために、車両接続性を活用している。 これは、OEMがアフターマーケット・サービスを差別化する一つの方法である。

例えば、フランスの自動車メーカーPSAは、「プッシュ・トゥ・パス」と呼ぶ今後5年間の開発戦略の一環として、独立系自動車アフターマーケットにかなりの重点を置いている。 PSAは、バリュー・チェーン全体にわたって数多くの自社ブランドの立ち上げに成功し、さらに数多くの買収を完了した。 PSAは、AramisautoとAutobutler、DistrigoとMister Autoで構成される流通ネットワークの株式を所有している。 PSAは、この戦略により、自動車ブランドや年齢、利用する流通チャネルに関係なく、すべての消費者にリーチすることを意図している。 PSAの先陣を切って、プレミアム・メーカーや量販メーカーを問わず、多くの相手先商標製品メーカーが追随しており、今後数年間、市場成長の主要な原動力となるだろう。

自動車部品製造の増加が自動車産業の市場成長を牽引

2021年から2028年にかけて、市場の拡大を後押しすると予測される理由はいくつかあるが、その1つは、自動車の効率と性能を維持するために、自動車の修理や適切なメンテナンスに対する消費者の意識が高まっていることである。 加えて、クロスオーバーカーや長距離移動用自動車への需要の高まりも、自動車部品の整備・交換頻度の増加に寄与している。 自動車業界では設計と製造の柔軟性が高まっているため、顧客のカスタマイズが増加することが、予測期間中の市場拡大の主な要因になると予測される。

市場 抑制要因

自動車の様々な安全システムの実装

自動車に搭載されるセンサーにより、自動車が経年的に経験する摩耗や損傷、特に定期的に厳しい走行条件にさらされるタイヤやブレーキの摩耗や損傷を減らすことが可能になる。 この部品は、部品交換の必要性を減らし、この分野の拡大に悪影響を及ぼす可能性がある。 加えて、自動車部品や付属品の劣化を食い止めるための新たな原材料の絶え間ない研究開発も、同製品の市場シェアを制限する要因となっている。 この直接的な結果として、自動車安全技術の普及は、自動車アフターマーケットの拡大を妨げる可能性が高い。

市場機会

予備部品への要求の高まり

自動車の劣化とそれに伴う道路状況の悪化は、補修と維持の需要が増加するため、アフターマーケット部品にとって有益である。 市場が拡大しているのは、生産コストが比較的安いことに加え、道路上で発生する事故件数が増加していることなど、いくつかの要因があるからだ。 その直接的な結果として、交換部品に対するニーズの高まりが、自動車アフターマーケット拡大のチャンスを生み出している。

地域分析

アジア太平洋:シェア28.2%で圧倒的な地域

2021年のシェアは28.2%で、アジア太平洋地域が市場規模でリードしている。 2022年から2030年にかけて、この分野は大幅な拡大が見込まれる。 この地域における自動車販売台数は、消費者・乗用車の生産・販売の増加、自動車部品製造における先端技術の利用、自動車部品配送サービスのデジタル化の結果、増加すると予想される。 この分野での市場シェアを向上させるため、いくつかの企業は買収に力を入れている。 例えば、クーパー・タイヤ・アンド・ラバー・カンパニーは2021年2月にグッドイヤー・タイヤ・アンド・ラバー・カンパニーに買収されたが、これはブランド・ポートフォリオを統合し、業界の価値範囲にわたって徹底したサービスを提供するためである。

こうした自動車に不可欠な部品のコストを下げ、最終的には完成品のコストを下げるため、大学やその他の研究開発機関は、コストと業務効率の改善にこれまで以上に力を入れている。 プロトタイプは、現行車よりも優れた性能を発揮することが期待されている。 このような規制により、部品メーカーは、環境にやさしく、効果の高い自動車部品を国内外市場に提供する必要に迫られている。 中国、インド、ブラジルは、最近持続的な傾向が確認された3つの成長経済国であり、アジア太平洋地域におけるセグメント拡大の好機を提供すると予想されている。

セグメント分析

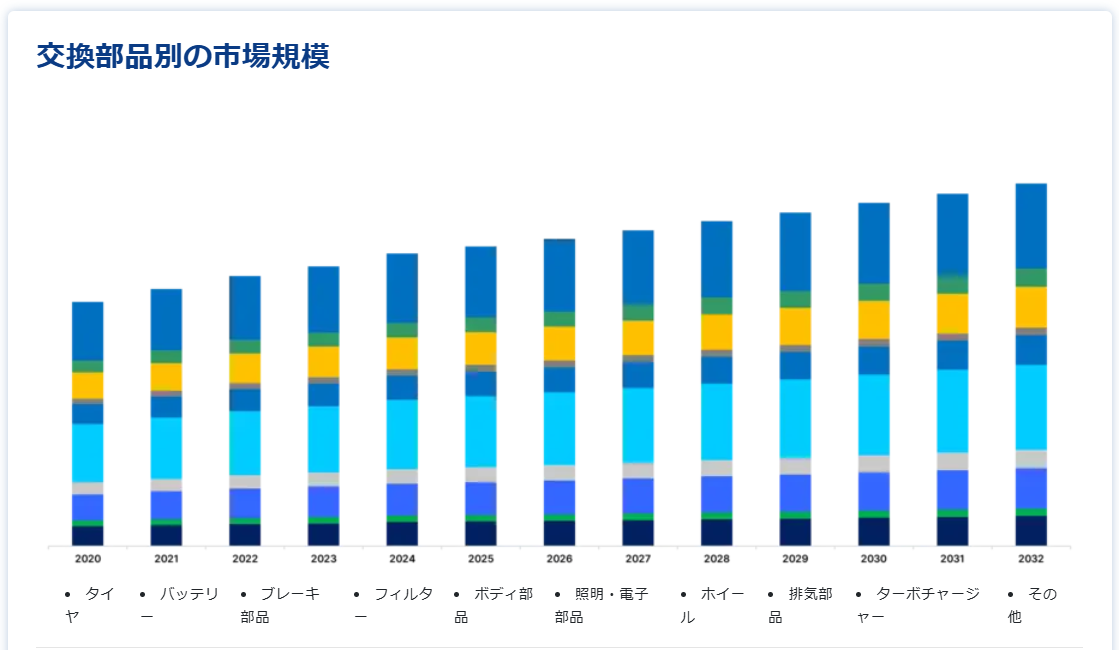

交換部品別

交換部品別に市場は以下のように分けられる: タイヤ、バッテリー、ブレーキ部品、フィルター、ボディ部品、照明・電子部品、ホイール、排気部品、ターボチャージャー、その他。 2021年のシェアは48.7%で、その他セクターが市場規模でリードしている。 同市場はタイヤカテゴリーが支配的であり、交換部品という点では最大であろう。 タイヤの交換サイクルは、他の部品市場の同等品と比べて低いため、このカテゴリーが引き続き市場を支配すると予想される。 アフターマーケットの交換部品サプライヤーには、様々なアクセサリー、潤滑油、タイヤ、その他の部品交換プロバイダーが含まれる。 業界のバリューチェーンには、エンターテイメントやメンテナンスサービスのサプライヤーのようなサービスイネイブラーも含まれる。

ハイブリッドe-ビークルの需要が高まっており、最終的には排気部品やこうした特殊なビークル用の専門機器の必要性が低下する。 ガソリンとガソリンエンジン搭載車のコスト上昇が、この制約の原因となっている。 市場の成長率は、中国やブラジルのような発展途上国における消費者の可処分所得の増加から恩恵を受けると予想される。 機関車需要の高まりにより、車両部品の販売増加が見込まれる。 世界各地で自動車の安全性に関する規制基準が厳しくなっていることが、市場経済を牽引すると予想される。 業界の主要参加者は、生産コストを削減するために、自動車部品の3Dプリンティングなど、現在の製造技術を大いに活用している。 3Dプリンティングは、効率的な製造パフォーマンスを可能にし

2021年のシェアは56.6%で、小売部門が市場規模をリードしている。 2030年には、小売部門が市場規模を支配すると予測される。 2022年から2030年にかけては、卸売・流通業界が比較的急速な収益成長を遂げるだろう。 自動車部品は、自動車の全体的な機能を維持するために予定通りに更新されなければならないため、自動車アフターマーケットの経済は、自動車の生産とメンテナンス・スキーム全体の重要な構成要素である。

技術革新の効果の高まりにより、市場はデジタル化を支持する方向に変化している。 アフターマーケットがインターネットに移行するにつれ、市場は進化している。 オンラインショップは、アクセサリーやサービスを販売している。 OEM(Original Equipment Manufacturer:相手先ブランド製造)、OES(Original Equipment Suppliers:相手先ブランド供給)、ディストリビューター、保険会社、整備工場は、拡大するオンライン・アフターマーケットのトレンドに対応するバリューチェーン参加者のほんの一部に過ぎない。 予測期間を通じて市場拡大を促進すると予想されるいくつかの側面には、自動車部品の製造における先端技術の使用、消費者向け車両および乗用車の生産急増、自動車修理・メンテナンスサービスのデジタル化などが含まれる。

サービスチャネル別

サービスチャネル別に市場は以下のように分けられる: DIY(Do it Yourself)、DIFM(Do it for Me)、OE(OEMへの委託)。 2021年のシェアは72.0%で、OEM部門が市場規模でリードしている。 2030年までには、OEセグメントがアフターマーケットで最大になると予想される。 2022年から2030年にかけて、DIY市場は比較的急速に収益を拡大する。 DIYの顧客は技術に精通しており、自分で自動車のメンテナンス、修理、アップグレードを行うことに関心がある。 DIFMの顧客はオンラインで部品を購入するが、資格のあるワークショップが取り付けを行う。

アフターマーケット・サービス・チャネルは、原材料サプライヤー、ティア1ディストリビューター、自動車用排気ハブの製造ユニット、職人からなるアフターマーケット・ユニット、そして最終的には修理工場といった参加者で構成されている。 サービス・チャネルの主要プレーヤーは修理センターである。 競争力を獲得し、市場のかなりの部分を掌握するため、業界では、衝突修理施設とトップクラスの自動車保険会社との戦略的提携や協力の傾向が見られる。

例えば、Utica Mutual Insurance Company、State Farm Mutual Automobile Insurance Company、Progressive Casualty Insurance Companyは、全米各州の認可を受けた自動車修理事業者と協定を結んでいる。

認可別

認証に基づき、市場は以下のように分けられる: 純正部品、認証部品、未認証部品である。 2021年のシェアは52.0%で、純正部品カテゴリーが市場規模でリードしている。 2030年には、アフターマーケットにおいて純正品カテゴリーが最大になると予測されている。 2022年から2030年にかけては、非認証セグメントの収益が比較的急速な速度で拡大するだろう。 偽の部品は禁止されており、認証もテストもされておらず、保証もない。 自動車メーカーなど、しばしば下請けと呼ばれるOEMは純正部品を生産している。 純正交換部品は、より信頼性が高く、多様で、入手が簡単で、保証が付いている。 これらの部品の欠点は、コストが高く、ディーラーで購入する必要があることである。

認定を受けた団体は、認定された自動車部品の試験と検査を行っている。 1987年に設立された認定自動車部品協会(CAPA)は非営利団体である。 自動車補修部品の品質と互換性を確認・保証するため、CAPAはテストプログラムを提供している。 CAPAは、事故修理工場で使用される交換部品の品質を保証するために、自動車保険会社によって設立された。 高価な純正部品に比べ、認証部品は手頃な価格である。 しかし、未認証部品が純正部品の代わりに使用されることがある。 自動車メーカーは未認証部品を認めていない。 しかし、今後数年間は、未認証部品のコストが安いため、市場はかなりの発展の見込みがある。

自動車アフターマーケット産業セグメント

交換部品別 (2021-2033)

タイヤ

バッテリー

ブレーキ部品

フィルター

ボディ部品

照明・電子部品

ホイール

排気部品

ターボチャージャー

その他

自動車タイプ別 (2021-2033)

二輪車

乗用車

商用車

流通チャネル別(2021-2033)

小売業者(OEM、修理工場)

卸売業者および流通業者

サービスチャネル別(2021-2033)

DIY(自分でやる)

DIFM (Do it for Me)

OE(OEMへの委任)

認証別(2021~2033年)

純正部品

認証部品

未認証部品

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車アフターマーケット市場規模分析

9. 北米の自動車アフターマーケット市場分析

10. ヨーロッパの自動車アフターマーケット市場分析

11. APACの自動車アフターマーケット市場分析

12. 中東・アフリカの自動車アフターマーケット市場分析

13. ラタムの自動車アフターマーケット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***