世界の自動車用エアサスペンション市場(2025年~2033年):部品タイプ別、その他

| 本レポートは、世界の自動車用エアサスペンション市場に関する詳細な分析を提供しています。まず、エグゼクティブサマリーでは、市場の全体像と主要な調査結果が要約されています。調査範囲とセグメンテーションに関しては、対象となる地域や製品タイプ、用途などが明確に示されています。 市場機会の評価では、エアサスペンションの需要が高まる背景や、今後の成長が期待されるセグメントについて考察しています。また、市場動向においては、技術革新や消費者のニーズの変化が市場に与える影響について説明しています。 市場の評価では、エアサスペンションシステムの市場規模や成長率について数値的なデータが示されています。規制の枠組みについては、各地域での法規制や業界標準が市場にどのように影響を及ぼすかを分析しています。ESG(環境・社会・ガバナンス)の動向に関しても、持続可能な開発に向けた企業の取り組みが市場に与える影響について触れています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)の各地域における市場の特性や競争環境が詳述されています。特に、地域ごとの成長要因や課題が考察されています。 競合情勢のセクションでは、主要な市場プレイヤーの戦略やシェア、競争力について分析しており、各企業の強みや弱みが明らかにされています。市場プレイヤーの評価では、主要企業の業績や市場でのポジションが評価されています。 最後に、調査方法やデータ収集の手法について説明し、付録として関連情報が提供されています。免責事項では、本レポートの情報の正確性や利用に関する注意点が記載されています。全体を通じて、自動車用エアサスペンション市場の現在と未来を深く理解するための貴重な情報が含まれています。 |

*** 本調査レポートに関するお問い合わせ ***

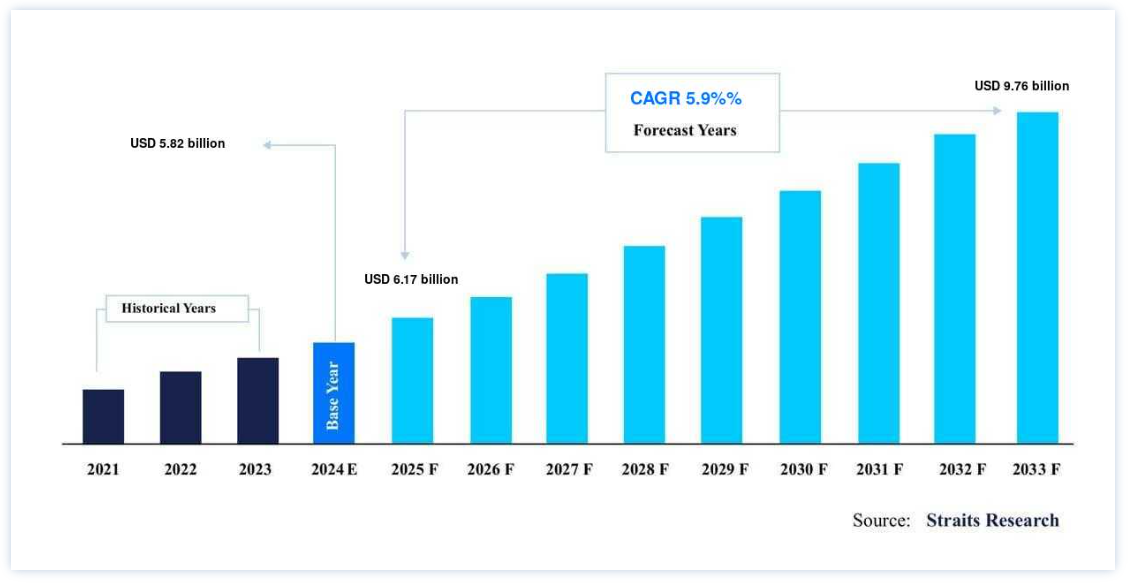

自動車用エアサスペンションの世界市場規模は、2024年には58.2億米ドルとなり、2025年には61.7億米ドルから、2033年には97.6億米ドルに達すると予測されている。2025年の170億ドルから2033年には97.6億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は5.9%となる。 自動車用エアサスペンションの市場シェアは、商用車のニーズの高まりと、自動車の快適性と安全性が、最終的に大型車のエアサスペンションシステムの需要につながっていることに起因している。

エアサスペンションは、ドライバーに快適さを提供するために自動車に使用されるシステムである。 自動車のエアサスペンションシステムは、電動またはエンジン駆動のエアポンプまたはコンプレッサーによって作動する。 サスペンション・システムに接続されたこれらのポンプまたはコンプレッサーにより、通常繊維強化ゴムで構成されるサスペンション・システムに空気が入る。 エアサスペンションシステムは、従来のスチール製スプリングの代わりに車両に使用され、バス、トラック、鉄道車両などの大型車両に幅広く応用されている。

エアサスペンションの主な目的は、ドライバーと乗客のために滑らかで安定した乗り心地を作り出すことである。 こうした要因が、自動車用エアサスペンション市場の成長に好影響を与えている。 上質な乗り心地は乗客の快適性を高め、荷物の損傷を最小限に抑え、長距離移動におけるドライバーの疲労を軽減する。 サスペンションがしっかりしている車は、体の動きをよりコントロールし、反応をより速くすることができるため、サスペンションは乗り心地と車のハンドリングをコントロールするために非常に重要です。 救急車は、すでに具合の悪い乗客がさらに負傷するのを防ぐため、高いレベルの乗り心地を要求する。 このような要因により、運転の快適性を向上させたいという要望が高まり、自動車用エアサスペンション市場の動向に影響を与えている。

ハイライト

電子制御モジュールが部品タイプ別で大きなシェアを占める

非電子制御エアサスペンションは、技術タイプ別の市場成長に影響を与えた。

車両タイプ別では、軽商用車が最も高い売上シェアを占めている。

成長要因

快適性と高級感に対する需要の高まり

自動車におけるより高いレベルの快適性と高級感に対する消費者の需要の高まりが、自動車用エアサスペンション事業の主な原動力となっている。 エアサスペンションシステムは、よりスムーズで快適な乗り心地を提供することで、こうした期待に応えるための洗練された柔軟な選択肢を提供する。 この需要は、プレミアムカーや高級車クラスで旺盛であり、自動車メーカーはより優れた乗り心地を提供することで車両の差別化を図っている。 エアサスペンションシステムは高級SUVや乗用車の標準装備となっており、他の追随を許さない運転体験を提供している。 エアサスペンションは、メルセデス・ベンツ、BMW、ランドローバーなどのメーカーが合法的に採用している。 豪華な乗り心地で知られるメルセデス・ベンツのSクラスセダンは、乗員にスムーズで洗練された旅を提供するためにエアサスペンションを採用しており、エアサスペンションが快適性の向上という需要に応えていることを示している。 例えば、メルセデスAMG GT 4ドア: 標準装備のAMGライドコントロール+エアサスペンションは、コンフォートモードでは乗り心地が向上し、スポーツ+モードではボディコントロール性が向上する。 V8モデルのエアサスペンションには、2つ目の圧力制限バルブが含まれ、1つは伸側を、もう1つは圧側を管理する。

例えば、プレミアム自動車の販売台数は2023年に46,000~47,000台に達し、2022年から21%、2019年から35%増加すると予想される。 高級自動車やプレミアム自動車は、滑らかな乗り心地を求める消費者の嗜好により、エアサスペンションの採用率が高くなると予測される。 この市場データは、自動車における快適性と高級感に対する需要の拡大と、これらの需要を満たすためのエアサスペンションシステムの重要性の高まりとの関係を示している。 高級車モデルにエアサスペンションを搭載することは、運転体験を向上させる最先端のイノベーションを提供するという自動車メーカーの目的に合致している。 顧客の期待が変化する中、自動車用エアサスペンション業界は、現代の自動車におけるより快適でエレガントなニーズへの対応に不可欠な役割を果たすと位置づけられている。

市場の阻害要因

高いコスト

車両用エアサスペンションシステムの初期コストが高いことが、市場普及の決定的な障壁となっている。 高度な技術、電子部品、追加機能により初期費用がかさみ、エアサスペンションシステムは予算重視の購入者にとって手が届きにくいものとなっている。 テスラ・モデルSにはエアサスペンションオプションがあり、ドライバーはエアロダイナミクスと快適性を向上させるために車高を変えることができる。 プレミアムカーに採用される一方で、この先進技術は車両全体のコストを引き上げ、低価格帯のカテゴリーでの利用を制限している。 エアサスペンションパッケージ一式の価格は2,000米ドルから7,000米ドルで、最も人気のあるキットの価格は3,500米ドルである。 テスラ・モデル3のエア・サスペンションの平均修理費用はおよそ2,500米ドルであるのに対し、テスラ・モデルSの平均費用は4,000米ドル以上である

さらに、この技術は乗り心地と快適性を向上させるが、エアサスペンション搭載車のコストが高いため、高度な機能と豪華なアメニティにプレミアムを支払うことを望む、より少数の消費者グループへのアピールが制限される。 メーカーと業界関係者は、品質と性能基準を維持しながら、エアサスペンション技術をより幅広い消費者が利用できるようにするために、費用対効果の高い解決策と革新的な価格設定方法を検討しなければならない。 これには、製造工程の改善、規模の経済、エアサスペンションシステムの長期的な利点について消費者を啓蒙するための集中的なマーケティングキャンペーンなどが含まれる。

市場機会

半自動運転車および自律走行車に対する需要の高まり

半自律走行車および自律走行車に対する需要の高まりは、自動車用エアサスペンション市場に大きな機会を生み出している。 自動車がより高度な自動化に向けて進歩するにつれ、改良されたサスペンション・システムは、主に運転手が自動車の自律機能に責任を委ねる場合に、快適で調節された乗り心地を提供するためにますます重要になっている。 車高を動的に変更し、道路状況の変化に対応する能力を持つエアサスペンション技術は、こうした最新の車両システムのニーズに応えるものである。 中国の自動車販売台数は、世界的な電気自動車(EV)需要により2023年に12%増加する。 2023年第1四半期には、レベル2(L2)アシスト運転システムを搭載した電気乗用車が中国で82万6,000台販売され、市場シェアの62.2%を占めた。

電気自動車市場の主要な競争相手であるテスラは、モデルSとモデルXにスマート・エア・サスペンションを提供している。 このシステムはセンサーを使って路面状況をモニターし、車高を変更する。 よりスムーズな乗り心地を実現するだけでなく、このテクノロジーは、より驚異的なスピードでのエアロダイナミクスを改善し、エネルギー効率を高めることを目的としている。 2024年型テスラ・モデル3ハイランドは、よりソフトなスプリングと優れた周波数応答サスペンション・ダンパーを採用し、より快適な乗り心地を実現しています。 2024年のテスラ モデルSとモデルXには、インテリジェント・エアサスペンションが採用されています。 テスラがオートパイロットと完全自動運転機能を開発する中、スマート・エア・サスペンションの追加は、半自律運転と自律運転の状況の変化と一致する;

自動車産業がより自律性を高める方向に進むにつれ、精密で適応性の高いサスペンション・システムへの需要が高まり、エアサスペンション技術に収益性の高い市場の可能性が生まれると予想される。

地域分析

アジア太平洋地域:年平均成長率7.3%で圧倒的な地域

自動車用エアサスペンション市場シェアは、予測期間中にCAGR 7.3%で成長すると推定される。 アジア太平洋地域における自動車生産台数の増加により、中国が自動車用エアサスペンションシステムの最大市場となっており、予測期間中のCAGRは〜8.1%と堅調な成長が見込まれている。 エアサスペンションはリーフスプリングのサスペンションよりもNVHレベルが低いため、消費者は自動車の品質を維持しながら、より快適で効率的な運転をすることができる。 このため、同地域での需要はさらに高まっている。

加えて、過去10年間、中国のプレミアムカー市場は驚異的な年率36%で上昇しており、中国乗用車市場全体の年率26%を上回っている。 中国自動車販売協会協会の数字によると、2021年1~11月の中国の高級車販売台数は200万台を超え、前年同期比で5%以上の伸びとなった。 これは、中国の自動車部門が全体的に減少しているにもかかわらず、プレミアムブランドが増加した3年目でもある。 プレミアムカー販売の増加は、予測期間中のエアサスペンション市場の成長を支えるものと予想される。

欧州:CAGR 6.8%の成長地域

予測期間中のCAGRは6.8%と予想される。 欧州における高級車需要の高まり、高年式化による買い替え需要の増加、道路インフラへの政府投資の増加などが、この市場を前進させると予想される。 さらに、欧州では電動エアサスペンションの使用が増加しているため、燃料使用量が増加すると予想される。 欧州は自動車産業も盛んで、世界有数の自動車生産都市である。 ドイツやスペインなどの国々は、大陸における乗用車生産の半分以上を占めている。

さらに、同地域の電気自動車に対する需要の高まりが、予測期間を通じて市場成長の原動力となるだろう。 2023年、欧州の電気自動車(EV)販売台数は劇的に増加し、2022年の160万台に対して200万台のバッテリー電気自動車(BEV)が販売された。 これは2023年の全新車登録台数の14.6%を占め、前年比62%増となる

北米が大きなシェアを占めている。 技術革新の進展と、快適な乗り心地を確保するために最新技術製品を自動車に搭載したいという消費者の願望が、この地域の市場を牽引していると思われる。 GM、テスラ、フォードが北米の高級車市場を支配している。 先進技術、快適性の向上、R&Dイニシアティブへの投資の増加、電気自動車や無人運転車市場の発展などが、市場を牽引する要因となっている。 全国的な商用車の旺盛な生産と、大型トラックを使用する建設部門の活発な拡大は、2032年までエアサスペンションシステムの需要を促進すると予想される。 さらに、自動車の安全性に関連する研究開発活動に対する政府の取り組みが需要を増加させると予想される。

セグメンテーション分析

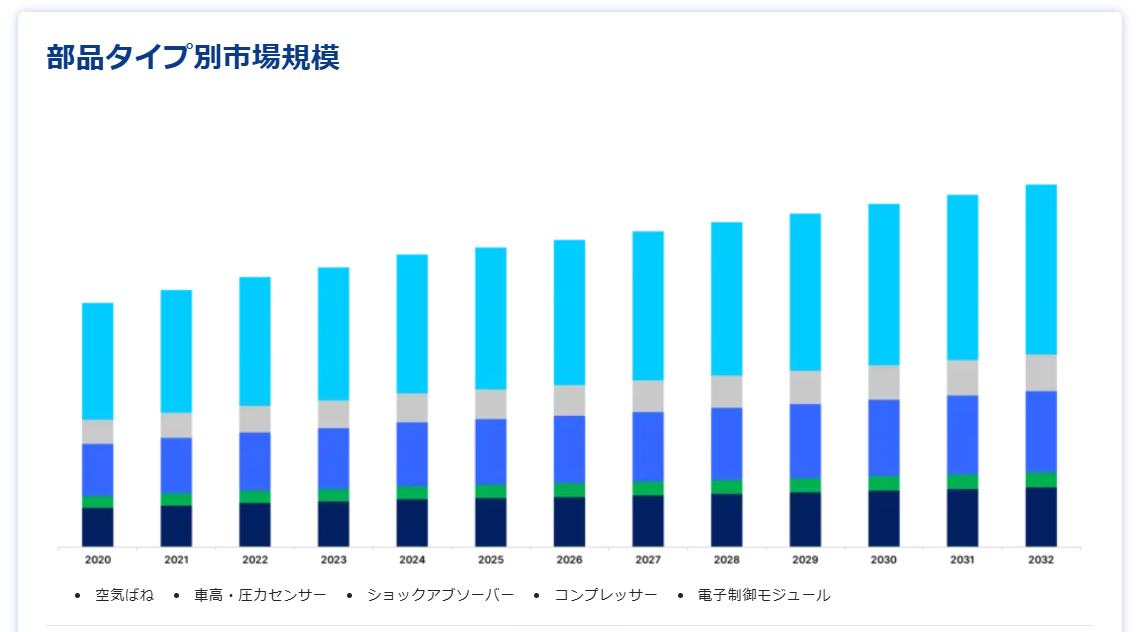

コンポーネントタイプ別

市場はさらにエアスプリング、車高・圧力センサー、ショックアブソーバー、コンプレッサー、電子制御モジュールに区分される。 電子制御モジュールが大きな市場シェアを占めている 電子制御モジュールが最も大きな市場シェアを占めており、予測期間のCAGRは〜6.6%で上昇する。 電子制御モジュール(ECM)は、エアサスペンションシステムの頭脳である。 車高と圧力センサーからデータを収集し、リアルタイムで解釈し、エアスプリングを制御するためにコンプレッサーやその他のコンポーネントに命令を送ります。 ECMは複雑なアルゴリズムを使用して迅速に調整し、最高の乗り心地、安定性、性能を保証します。 さらに、ECMは車両制御システムと相互作用し、ドライビングモードに適応することで、全体的なドライビングエクスペリエンスを向上させます。

エアバッグと呼ばれることもあるエアスプリングは、自動車のエアサスペンションシステムに不可欠なコンポーネントです。 この柔軟で頑丈なバッグは通常、強化ゴムで構成され、圧縮空気が充填されています。 エアスプリングは車両の重量を支え、クッションを提供し、運転状況に応じて車高を変えることができます。 主な荷重支持要素として、エアスプリングは滑らかで快適な乗り心地を提供するために重要です。

技術別 タイプ別

市場はさらに、電子制御エアサスペンションと非電子制御エアサスペンションに二分される。 非電子制御エアサスペンションは市場成長に影響を与えた。 非電子制御は予測期間中CAGR ~3.1%で成長すると予測される。 非電子制御エアサスペンションは、複雑な電子制御を含まない、より伝統的または基本的なエアサスペンション技術である。 このシステムのエアサスペンションは通常、手動または機械的に調整され、リアルタイムの適応性は制限される場合があります。 乗り心地の良さやロードレベリング能力など、エアサスペンションの核となる利点は維持されているものの、電気制御がないため、運転状況の変化に動的に適応するシステムの能力が制限される。 非電子制御エアサスペンションシステムは、古い自動車モデルや、より素直で耐久性のあるサスペンション構成を必要とする用途によく見られます。

電子制御エアサスペンションは、電子システムを使用してエアサスペンションコンポーネントを制御・変更する高度で先進的な技術です。 このシステムでは、電子制御モジュール(ECM)がセンサーを使用して、車高、荷重、路面状況など多数のパラメーターを継続的に監視します。 ECMはこれらの情報を解釈してコンプレッサーに指令を送り、スプリング内の空気圧を調整してショックアブソーバーを作動させます。 このリアルタイムの適応性により、運転状況に応じた正確なサスペンション・チューニングが可能になり、乗り心地、ハンドリング、総合性能が向上します。 電子制御式エアサスペンションを搭載した車両には、複数の走行モードやカスタマイズされた設定が頻繁に採用され、ユーザーによりパーソナライズされた体験を提供します。

車両タイプ別

市場は軽商用車と大型車に細分化される 軽商用車は市場で最も高い収益シェアを生み出している。 エアサスペンションシステムを搭載した小型商用車(LCV)は、軽量化を重視し、企業や個人の輸送需要を満たすことを目的としている。 これらの車両には、バン、ミニバン、ピックアップトラックが含まれ、貨物配送、旅客輸送、サービス業務など、さまざまな機能に使用されています。 LCVのエアサスペンションは、乗り心地、安定性、積載能力を高めるのに役立ちます。 エアサスペンションシステムを装備した大型商用車(HCV)は、重い貨物を長距離輸送するために設計されています。 トラック、バス、その他の大型商用車は、貨物、建設、公共交通機関産業で一般的に使用されています。 HCVのエアサスペンションは、積荷の水平化、安定性、一般的な路面ハンドリングに役立ち、運転手と乗客の両方にとってスムーズな乗り心地をもたらします。 積載状況に応じて車高を変更できる能力は、ヘビーデューティ用途では非常に重要です。

自動車用エアサスペンション市場のセグメンテーション

コンポーネントタイプ別(2021年〜2033年)

空気ばね

車高・圧力センサー

ショックアブソーバー

コンプレッサー

電子制御モジュール

技術タイプ別(2021~2033年)

電子制御エアサスペンション

非電子制御エアサスペンション

車両タイプ別(2021~2033年)

小型商用車

大型商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用エアサスペンション市場規模分析

9. 北米の自動車用エアサスペンション市場分析

10. ヨーロッパの自動車用エアサスペンション市場分析

11. APACの自動車用エアサスペンション市場分析

12. 中東・アフリカの自動車用エアサスペンション市場分析

13. ラタムの自動車用エアサスペンション市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***