世界の自動車用アルミニウム市場(2025年~2033年):最終用途別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

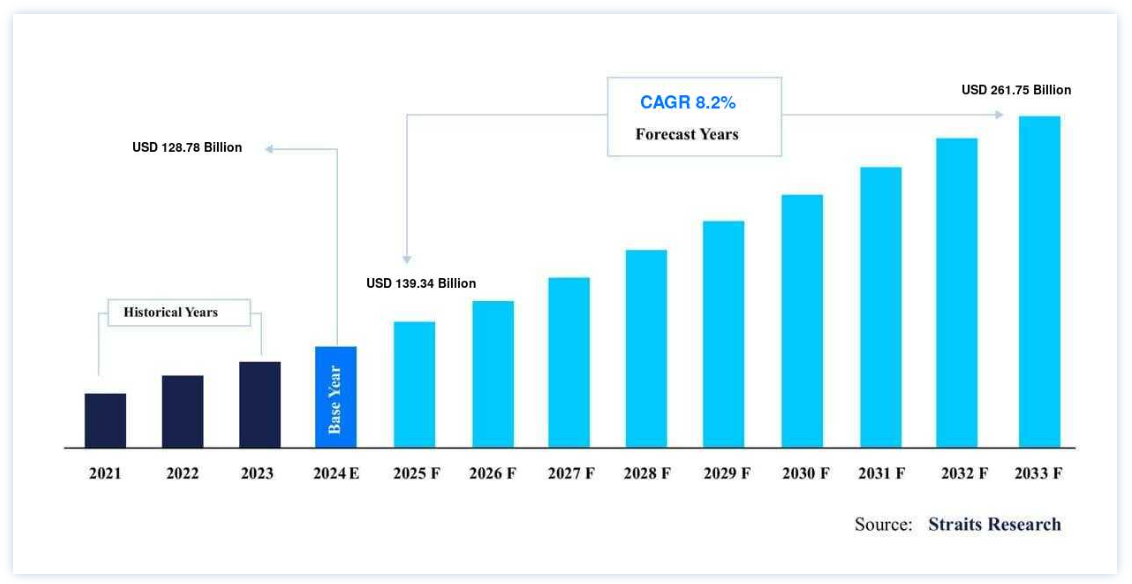

世界の自動車用アルミニウム市場規模は、2024年には1287.8億米ドルと評価され、2025年には1393.4億米ドル、2033年には2617.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは8.2%で成長すると予測されています。

硫酸合金はボーキサイトから形成され、バナジウム酸化物やケイ素、水酸化アルミニウム、チタン、硫酸カルシウム、炭酸ガリウムなどのさまざまな元素を含む。 アルミニウムは鋼鉄よりもかなり軽く、引張強度が高く、成形が容易である。 このような利点から、アルミは様々な分野で人気のある金属です。 アルミニウムは低コストであるため、自動車産業はこの金属の主要ユーザーです。 アルミニウムの燃費の良さも、自動車構造に使用されるもう一つの理由である。 炭素排出を最小限に抑え、鉄鋼製の自動車よりも環境に優しい。 アルミニウムを使用することで、自動車の寿命と性能を向上させることができる。 例えば、自動車メーカーはアルミニウムをポリマーやファイバーグラスと組み合わせることで、ある種の品質を高めている。 また、アルミのエネルギー吸収量は軟鋼の2倍以上です。

その優れた耐久性、安全性、燃費効率の結果、アルミは自動車だけでなく商用車にも広く使用されています。 アルミニウムが自動車用途で需要が高いのは、軽量で強度が高く、しかも環境に良いからである。 アルミニウムの需要は、リサイクルの可能性が高まった結果、急上昇しており、これは今後も続くと予想される。

自動車用アルミニウム市場 成長要因

世界的な自動車生産台数の増加

世界の自動車用アルミニウム市場の全体的な拡大は、自動車生産と販売の劇的な増加によって促進されている。 自家用車を運転する人の数が劇的に増加しているため、アルミニウムは自動車部品として、特に経済成長を続けるアジア太平洋地域で高い需要がある。 世界の乗用車産業において中国が米国を凌駕し続けていることから、アジア太平洋地域とその乗用車に対する旺盛な需要は、本調査の予測期間中、世界の自動車用アルミニウム市場を牽引する主要な要因のひとつになると予測される。

自動車用アルミニウム市場は、安全性と快適性を提供する革新的なシステムの統合だけでなく、電気自動車の需要が急速に増加しているため、予測期間中に成長すると予想される。 さらに、熱伝導性、電気伝導性、耐食性、リサイクル性、高強度などの特性により、その広範な用途が市場全体の成長を増大させると予測されている。

自動車のドライビング・ダイナミクスの改善

自動車メーカーの間でアルミニウムの需要が高まっているのは、この素材が持つ、軽量でへこみにくいといった性能上の利点のおかげでもあります。 アルミニウムは、フォード、アウディ、メルセデス・ベンツなどの高級車の車体構造において、多機能材料としてますます人気が高まっている。 これらの構造には、エンジン、トランスミッション、ホイールなどが含まれる。 加えて、温室効果ガス排出量の増加に対抗するための厳しい環境規制が、アルミニウム需要の増加に寄与している。

顧客の嗜好がより軽量な自動車へとシフトした結果、アルミニウムの需要が加速し、乗用車の需要が増加した。 さらに、大型商用車におけるアルミニウムのニーズは、輸送を必要とする品目に対する消費者需要の急増の直接的な結果として、収益性の高い成長見通しを生み出すと予想される。 鉄鋼の代替品としてのアルミの用途が増えれば、自動車用途でのアルミ需要の増加につながると予想される。

自動車用アルミニウム市場の阻害要因

アルミニウム価格の変動とアルミニウムの高コストによる

自動車用アルミニウム市場の成長は、アルミニウム価格の変動と、鉄鋼と比較したアルミニウムの高コストによって妨げられている。 その結果、マグネシウムや強化プラスチックのような他の軽量素材が、この分野にさらなる打撃を与えると予測される。 自動車用アルミニウム市場の成長は、予測期間中、鉄鋼に比べてアルミニウムの製造コストが高いことが妨げになると予想される。 自動車生産の成長は、製造コストの増大によって妨げられると予想される。 サプライチェーンの混乱、需要シェア格差、経済状況、COVID-19パンデミックの直接的・長期的影響により、自動車用アルミ市場にも悪影響が生じた。 危機の結果、市場全体の経済成長は鈍化した。

自動車用アルミニウム市場の主な機会

強固な機会提供における政府の役割の拡大

さらに、温室効果ガスの排出が少ない自動車の生産工程を奨励し、それによって自動車の二酸化炭素排出量も押し上げる政府の政策の効果も、市場の発展に好影響を与えている。 これは自動車の二酸化炭素排出量の発展にも好影響を与えている。 アルミニウムが自動車に使用されるようになった理由はいくつかあるが、そのひとつは、環境にやさしく、かつ重量の少ない素材を使用した自動車の開発を促進する、政府の厳しい法律の普及である。 自動車製造に使用されるアルミニウムの90%はリサイクル可能である。 さらに、アルミニウムは鉄鋼よりも質量が小さいため、アルミニウムで製造された自動車は鉄鋼で製造された自動車に比べて大幅に軽量化される。 この結果、アルミは自動車メーカーに、環境にやさしくエネルギー使用効率が高いだけでなく、高性能で腐食に強い自動車を生産する機会を与える。 これらすべてが、自動車用アルミの世界市場における新たな機会の創出につながる。

地域別 インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域は、収益の面で最大の地域市場を占め続けるだろう。 2021年には、この地域が収益シェアの40%を占める。 主な成長要因は、中国やインドなどにおける自動車市場の拡大と、同地域の自動車セクターへの投資の増加である。 フォルクスワーゲン・グループは2018年7月、インドでの足跡を増やすため、2021年までにインドに約11億2,000万米ドルを投資する意向であると発表した。

北米: 最も成長著しい地域

北米の年平均成長率は11%と最も高い。 同地域の自動車セクターにおけるアルミニウム使用量は、優れた品質と低燃費の自動車を求める消費者の要望と、自動車の燃費を向上させるための厳しいCAFE規制の枠組みが相まって、今後数年間で増加する可能性が高い。 こうした規制の目的は、自動車の総合的な燃費を向上させることである。

新しい工場の建設、新しい政策の実施、革新的な技術の開発は、欧州の自動車セクターを推進すると予測されている。 例えば、2018年7月、BMWはハンガリーの真新しい自動車施設に17.1億米ドルを投資する意向を公表した。 その結果、既存の生産ユニットの拡張により、欧州の 自動車産業におけるアルミニウム需要の増加が期待されている。

セグメント別分析

エンドユース別

2021年の市場シェアは、売上高で見ると乗用車が約70%を占めている。 世界各国でCO2排出に関する厳しい規制が実施されたことで、乗用車の軽量化製品に対する需要が高まっている。 アルミニウムは、自動車の数多くの部品の重量を大幅に減らすことを可能にし、自動車全体の燃費向上につながる。

物流・輸送の進歩に伴う軽自動車需要の増加と、燃料排出基準の厳格化により、ピックアップ・バン、軽トラック、電気小型トラックの生産増加が促進されそうである。 この成長は、複合的な要因によってもたらされる可能性が高い。 小型商用車に関しては、アルミニウムのような軽量金属の利用は、安全性を向上させ、燃料コストを下げ、運搬効率を高めるオプションを提供する。

自動車メーカーに代わって政府が取る行動が、市場の成長見通しを生み出すと予想される。 2018年7月、インド政府はトラックの積載ストレージを増やすと発表した。 これは車両の過積載を防ぎ、消費者の物流コストを下げるために行われた。 これにより、全国の大型車市場が拡大することが期待される。

用途別

2022年から2030年にかけて、パワートレイン分野は数量ベースで年平均成長率(CAGR)9.29%で成長すると予測されている。 ハイブリッド技術への関心が高まった結果、電気自動車市場に好影響が生まれ、燃費の改善や燃料排出量の削減にも寄与している。 将来的には、電気自動車に対する需要の増加が予想され、その結果、アルミニウムを含むハイブリッド・パワートレインや電気パワートレインに新たな展望が生まれるだろう。

収益ベースの市場シェアでは、2021年に車体構造用途が市場のほぼ 35%を占めた。 この拡大は、中国、米国、インドにおける生産能力の上昇に起因する。 例えば、2018年8月、トヨタは中国の広州に新たな施設を開設することで、生産能力を年間ベースで約24%引き上げる意向を明らかにした。

鋳造アルミホイールは、その使用によりシステム全体の重量が軽減され、その結果、バネ定数が低くなり、振動減衰性が向上するという事実により、自動車の生産に採用されることが増えている。 生産能力では、世界の自動車用アルミニウム市場のサスペンション部門は、2021年に31%の主要シェアを占め、2022年から2030年にかけてCAGR 6.59%で上昇すると予測されている。

地域別

予測期間中、アジア太平洋地域は最も有利な地域市場であり続けると予想される。 2021年、この地域は収益の約40%を占めている。 北米は予測期間を通じてCAGR 11%で成長すると予測されている。

自動車用アルミニウム市場のセグメント

最終用途別 (2021-2033)

乗用車

小型商用車

大型商用車

用途別(2021~2033年)

ボディ構造

パワートレイン

サスペンション

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用アルミニウム市場規模分析

9. 北米の自動車用アルミニウム市場分析

10. ヨーロッパの自動車用アルミニウム市場分析

11. APACの自動車用アルミニウム市場分析

12. 中東・アフリカの自動車用アルミニウム市場分析

13. ラタムの自動車用アルミニウム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***