世界の自動車用チップ市場規模(2025~2033年):種類別(マイクロコントローラ(MCU)、ロジックIC、メモリチップ、アナログIC、電源管理IC)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用チップの世界市場規模は2024年に459.6億米ドル、2025年には501.4億米ドル、2033年には1,006.5億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は9.1%です。

自動車用チップは、エンジン制御、インフォテインメント、安全システム、自律走行など、さまざまな電子機能を管理するために自動車用に設計された特殊な半導体デバイスです。これらのチップはセンサーデータを処理し、車両の性能、燃費、安全性を高めるためのリアルタイムの意思決定を可能にします。これらのチップは、自動車環境で一般的な極端な温度、振動、電磁干渉に耐えられるように設計されています。現代の自動車は、先進運転支援システム(ADAS)や電気自動車(EV)の機能をサポートするために、マイクロコントローラ(MCU)、システムオンチップ(SoC)、電源管理集積回路(PMIC)など、さまざまなチップに依存しています。

電気自動車と自律走行技術の進歩により、世界市場は大きく成長する見込みです。AIやIoTを自動車に組み込むことで、複雑な半導体部品への要求が高まっています。貿易摩擦やチップ製造装置への投資などの経済的要因も業界の状況に影響を与えます。

自動車用チップの世界市場規模は2024年に459.6億米ドル、2025年には501.4億米ドル、2033年には1,006.5億米ドルに達すると予測され、予測期間中(2025年~2033年)の年平均成長率は9.1%です。

自動車用チップは、エンジン制御、インフォテインメント、安全システム、自律走行など、さまざまな電子機能を管理するために自動車用に設計された特殊な半導体デバイスです。これらのチップはセンサーデータを処理し、車両の性能、燃費、安全性を高めるためのリアルタイムの意思決定を可能にします。これらのチップは、自動車環境で一般的な極端な温度、振動、電磁干渉に耐えられるように設計されています。現代の自動車は、先進運転支援システム(ADAS)や電気自動車(EV)の機能をサポートするために、マイクロコントローラ(MCU)、システムオンチップ(SoC)、電源管理集積回路(PMIC)など、さまざまなチップに依存しています。

電気自動車と自律走行技術の進歩により、世界市場は大きく成長する見込みです。AIやIoTを自動車に組み込むことで、複雑な半導体部品への要求が高まっています。貿易摩擦やチップ製造装置への投資などの経済的要因も業界の状況に影響を与えます。

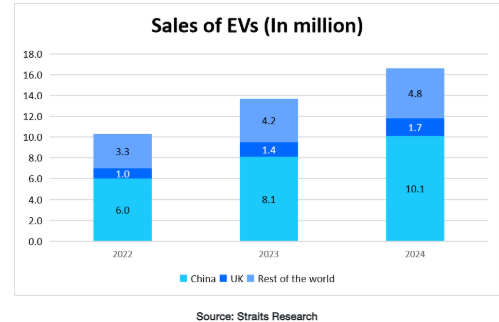

下のグラフは、中国、英国、その他の国々における世界の電気自動車の販売台数の伸びを示しています。EVには車載用チップが多用されているため、EVは世界市場を左右する重要な要因のひとつです。EVの成長は車載用チップ市場の成長と並行して進んでおり、世界市場における成長可能性を示しています。

グラフのデータによると、EVの販売台数は2022年から2024年にかけて大幅に増加しており、中でも中国が市場をリードしています。同地域のEV販売台数は2024年に約1,010万台となり、2023年の810万台に比べ200万台増加しています。さらに、世界各国の政府政策では、サプライチェーンの回復力を高めるためにチップの内製化を目指しており、世界市場にとって大きなチャンスとなっています。

最新市場動向

車載システムにおけるAIと最新機能の統合

自動車業界では、先進運転支援システム(ADAS)や自律走行など、車両の機能性を向上させるために人工知能を採用するケースが増えています。

- 例えば、ミシガン大学が2024年10月に発表した「Autonomous Vehicles Factsheet」によると、自律走行車(AV)は、車内を含む最新機能により、車両の重量とサイズを削減し、燃料消費を5~23%削減する見込みです。

この傾向は、自律走行車が従来の自動車よりも付加的な利点があることから採用が進んでいることを示しており、世界市場の成長の可能性を示しています。

チップの国内生産へのシフト

各国は現在、海外サプライヤーへの依存を減らすため、半導体の国産化を優先しています。

- 例えば、中国で生産される国産チップの電気自動車全体におけるシェアは、外国製チップにほぼ全面的に依存する一方で、約15%にまで拡大しています。さらに中国政府は、2025年までに国産チップを最大25%使用するよう、国内の主要自動車メーカーに働きかけています。

この取り組みは、重要技術の自給率を向上させながらEVサプライチェーンをコントロールするという政府の長期戦略に沿ったものです。

自動車用チップ市場の成長要因

電気自動車(EV)市場の拡大

EVは従来の内燃機関(ICE)車よりも高品質で高度なチップを必要とするため、電気自動車(EV)の導入急増が市場の主要な牽引役となっています。EV、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)への移行は、電源管理チップ、AIベースのプロセッサ、高効率半導体部品の需要を加速しています。

- 例えば、国際エネルギー機関(IEA)によると、中国のEVストックは2023年にはPHEVが580万台、BEVが1610万台であるのに対し、2021年にはPHEVが160万台、BEVが620万台。Tesla、BYD、Volkswagenのような大手自動車メーカーはEVの生産を増やしており、先端半導体技術の需要をさらに促進しています。

世界各国政府は、EV補助金、排ガス規制、充電インフラ投資を導入しており、最先端の自動車用チップの必要性が高まっています。自動車メーカーは効率的なバッテリー管理システム(BMS)、車載充電器、インバータに投資しており、これらにはすべて専用チップが必要です。

コネクテッドカー技術の進歩

Wi-Fi、AIによる自動化、リアルタイムのテレマティクスを統合したコネクテッドカーの開発が、高性能車載チップの需要を促進しています。これらのコネクテッドカーは、リアルタイムのGPS追跡、データ分析、車車間(V2V)通信、スマートインフォテインメントシステムに高度な半導体を利用しています。

- 例えば、ボーダフォンが2024年12月16日に発表したホワイトペーパーによると、車載インターネットは現在、欧州30カ国以上、ローミングが中断されない国42カ国で利用可能です。これにより、自動車はシングルSIM技術を通じてシームレスな接続性を維持することができます。BMW、メルセデス・ベンツ、フォードなどの自動車メーカーは自律走行技術に投資しており、これにはAI駆動型処理ユニット、LiDARセンサーチップ、サイバーセキュリティ強化マイクロコントローラーが必要です。

エッジコンピューティング、クラウドベースの車両診断、OTA(Over-the-Air)アップデートの需要の増加は、より高い処理能力を備えた高度な車載チップの必要性をさらに押し上げています。コネクテッド・ビークル技術の拡大とスマート交通システムの台頭が相まって、半導体部品の市場成長に拍車がかかり、車載チップセットの継続的な技術革新が確実なものとなっています。

市場の阻害要因

地政学的貿易摩擦

特にアメリカと中国の間で続いている貿易摩擦は、輸出規制、半導体関税、チップ製造装置の輸出制限をもたらし、グローバルサプライチェーンに不確実性をもたらしています。こうした地政学的紛争は自動車用チップ市場に直接影響を及ぼし、供給不足、生産コストの上昇、提携関係の中断を招きます。

- アメリカ政府による半導体技術の輸出規制は、エヌビディアやインテルのような企業にサプライチェーンや投資戦略の見直しを迫っています。同様に、半導体生産における自給自足イニシアチブをとる中国の対応は、研究開発費の増加につながりましたが、長期的な市場の分断化に対する懸念も生じさせています。

EUや日本など他の地域は、グローバルな生産能力に影響を与える半導体サプライチェーンの多様化政策に取り組んでいます。こうした緊張は自動車用チップメーカーに課題をもたらし、リードタイムの長期化、先端半導体技術の利用可能性の低下、代替供給源への依存の増大を招きます。

市場機会

5Gとコネクティビティの役割の増大

5G、AI搭載テレマティクス、V2X(Vehicle-to-Everything)通信の進化は、車載チップイノベーションの新たな機会を創出します。高度な半導体ソリューションは次世代自動車に不可欠であり、高速接続、リモートソフトウェアアップデート、スマートシティ統合を可能にします。5Gコネクティビティはリアルタイムの車両監視を可能にし、自律走行機能、予知保全、クラウドベースの車両管理を強化します。

- 例えば、米国国立標準技術研究所(NIST)が2025年1月3日に発表したニュースレポートによると、半導体研究公社製造コンソーシアム(SRC)は、アメリカ商務省のCHIPS for Americaイニシアチブから2億8500万米ドルの助成金を受け、半導体製造におけるデジタルツイン技術に注力しています。

Tesla、Toyota、General Motorsなどの自動車メーカーは、AI搭載プロセッサ、超高速メモリチップ、サイバーセキュリティ強化マイクロコントローラを統合し、より安全で効率的な運転体験を保証しています。自動車業界が自律走行モビリティとスマートビークルエコシステムにシフトする中、高度なAI処理能力を備えた高性能車載チップの需要は高まり続けており、半導体メーカーは世界市場で大きな成長機会を得ることができます。

地域別インサイト

北米: 大きな市場シェアを持つ支配的な地域

北米は世界の自動車用チップ市場で圧倒的なシェアを誇る地域です。アメリカは、さまざまな国々と複数のパートナーシップを結び、自動車用チップ産業を強化するためのイニシアチブをとっているため、この地域の市場支配力のかなりの部分を占めています。

- 例えば、「アメリカ商務省」は14億米ドルの資金を確定しました。国立標準技術研究所(NIST)が2025年1月16日に発表したニュース記事に記載されているように、「CHIPS National Advanced Packaging Manufacturing Program (NAPMP)」は、自立した大量の国内先端パッケージング産業を確立し、先端ノードチップがアメリカ国内で製造され、パッケージングされることを保証します。

このような取り組みは、パートナーシップとイノベーションとともに、世界市場におけるこの地域の優位性と先進性を示しています。

米国の自動車用チップ市場動向

アメリカは、その政策と政府投資により、世界の自動車用チップ市場で著名な国です。例えば、半導体産業協会が2024年9月11日に発表した報告書によると、2020年にCHIPS法を導入した後、28州にわたって90以上のプロジェクトが発表され、民間投資額は4500億米ドルに達しました。これにより、国内のチップ生産能力が向上し、自動車産業を支えることが期待されています。

アジア太平洋地域 急成長地域

アジア太平洋地域は、世界の自動車用チップ市場のシェアホルダーとして急成長している地域です。成長の重要な理由は、EVと自律走行車の需要が増加しているため、車載用チップの需要が増加していることです。

- 例えば、「The India Brand Equity Foundation (IBEF) 」が2024年10月に発表した記事によると、インドのチップ需要のほぼ85%は世界市場からの輸入に頼っているとのことです。

このように、自動車用チップのエンドユーザー別需要の高まりは、同地域の自動車用チップ市場の成長を後押しする主な要因の一つとなっており、同地域は世界市場で最も急成長している地域となっています。

日本市場の動向

日本は、車載電子機器の競争力を維持するため、先端半導体技術への投資を続けています。政府部門と民間部門が共同で実施する取り組みにより、自動車業界の変化するニーズに対応するチップの供給力を向上させることが期待されています。例えば、「世界経済フォーラム」が2023年11月20日に発表した記事によると、2022年に日本の大手企業8社が共同で約730億円(~4,830万米ドル)を投資し、自律走行やAI機能向けの次世代半導体の量産に特化した新会社「Rapidus(ラピダス)」を設立したとのこと。

各国の洞察

- 韓国 韓国は、莫大な投資、協力、インセンティブを提供することで、半導体セクターの成長にコミットしており、電気自動車や自律走行車に向けた自動車産業の育成を目指しています。例えば、半導体産業協会が2024年9月11日に発表した報告書によると、韓国はアメリカと協力しており、その中には業界のサプライチェーンを強化し、共同研究開発の取り組みを促進するために半導体専用のワーキンググループを設立した米韓サプライチェーン・商業対話(SCCD)が含まれています。

- 台湾 台湾も世界市場において重要な国のひとつであり、その主な理由は政府のイニシアティブと政策にあります。例えば、半導体産業協会が2024年9月11日に発表した報告書によると、台湾は2023年に「台湾チップス法」に基づき半導体産業に対する優遇措置を可決し、研究開発費に対して25%、装置に対して5%の投資税額控除を提供しています。

- 中国 中国は、世界市場におけるもう一つの重要な国です。その主な理由は、チップ生産の国産化に向けた政府の取り組みと、エンドユーザー別の自動車需要の増加です。中国は、車載用半導体を含む重要技術の自給自足を目指しています。例えば、2023年の 「The International Trade Administration 」の記事によると、中国は年間販売台数と製造生産高で世界最大の自動車市場を持っています。

セグメント分析

種類別

自動空調制御や先進運転支援システム(ADAS)などの高度な車両機能の統合が進み、MCUの需要が高まっているため、マイクロコントローラ(MCU)が市場を支配しています。車両機能の向上には、これらのコンポーネントに相当量の技術が要求されます。

アプリケーション別

インフォテインメントとテレマティクスは、車内エンターテインメントとコネクティビティの向上に対する需要が、優れたインフォテインメントとテレマティクス・システムの搭載によって急増したため、市場を支配しています。これらのシステムは、シームレスな使用体験を提供する高度なチップに依存しています。

- 例えば、2024年6月24日に国際貿易庁が発表した記事によると、スマートフォンの普及と高速インターネットの採用が、車載インフォテインメント・システム売上高の伸びの要因の1つとなっています。

自動車の種類別

乗用車は、安全性、快適性、接続性を高めるために追加された洗練されたタッチポイントにより市場を支配しており、このカテゴリーでは自動車用チップの需要が急増しています。

- 例えば、2024年2月12日に発表されたFADA(Federation of Automobile Dealers Associations)のレポートによると、インドの三輪車乗用車は43,188台、三輪車以外の乗用車は3,93,250台で、自動車全体のかなりの部分を占めています。

これは乗用車の優位性を示しており、世界市場の潜在的成長を示しています。

推進力種類別

ICE車が市場を支配しているのは、そのインフラが主流であり、消費者によく知られているため。

- 例えば、2024年2月12日に発表されたFADA(Federation of Automobile Dealers Associations)のレポートによると、インドには合計20,41,847台のICE車があり、電気自動車と比較して市場の大半のシェアを占めています。

ほとんどのICE車には、高性能半導体を必要とする高度なインフォテインメントシステムやADASが搭載されています。

エンドユーザー別

コネクティビティ、安全性、自動化などの機能強化に対する消費者の需要に応えるため、自動車への高度な電子機器の搭載が増加しているため、相手先商標製品製造業者(OEM)が世界の自動車用チップ市場を支配しています。このような技術革新を保証するために、メーカーは高度な半導体を必要とするため、この成長は自動車用チップ市場を刺激します。

各社の市場シェア

主な市場参入企業は、先進的なグローバル自動車用チップ技術に投資し、製品の強化と市場での存在感の拡大を図るため、提携、買収、パートナーシップを推進しています。

クアルコム社: 世界の自動車用チップ市場における新興企業

Qualcomm Incorporated社は、国際的な自動車用チップ市場で急速に台頭してきた企業の1つです。モバイル技術で培った豊富な経験を活かし、自動車用ソリューションにも手を広げ、自動車の接続性、インフォテイメント、自律走行機能を高める高度なプラットフォームを提供しています。クアルコムは、自動車メーカーやテクノロジー企業と協力することで、スマートカーやコネクテッドカーの変革に貢献しています。

最近の動向:

- 2024年10月、クアルコムはAlphabet社のGoogle社と協力し、自動車向けの次世代統合チップとソフトウェアアプリケーションを開発することを発表しました。自動車メーカーは、クアルコムのプロセッサに最適化された、GoogleのAndroid Automotive OSを搭載したドライバーのスマートフォンとは独立して動作するカスタムAI搭載音声アシスタントを作成する予定です。この取り組みでは、車載コンピュータシステムが合理化され、メーカーの複雑さが軽減される見込みです。

車載用チップ市場の主要企業リスト

- NXP Semiconductors

- Infineon Technologies

- Texas Instruments

- Renesas Electronics

- STMicroelectronics

- Robert Bosch GmbH

- ON Semiconductor

- Analog Devices

- Microchip Technology

- Toshiba Corporation

- Intel Corporation

- Qualcomm Incorporated

- Broadcom Inc.

- Samsung Electronics

- MediaTek Inc.

- Others

最近の動向

- 2025年2月東風汽車研究開発院と襄陽大安自動車テストセンターが国家新エネルギー自動車技術革新センターと協力協定を締結。これらの戦略的協力により、自動車用チップの評価とテストのための実験室を設立する予定。詳細な業務提携は、国内チップの選定、評価、標準化、品質管理に重点を置き、中国が自動車用チップビジネスでより良い競争ができるようにするものです。

- 2024年10月ボッシュとアメリカの新興企業Tenstorrent社が、自動車用チップの標準化プラットフォームを開発するための提携を発表。この提携は、車載要件に対応したチップレットの統合手法の開発に重点を置くもの。チップレットをプロセッサに統合することで、コスト効率を向上させ、車載分野のシリコン新製品投入ペースを早めることが狙い。

アナリストの見解

当社のアナリストによれば、世界の自動車用チップ市場は、電気自動車の消費者層の急拡大と自律走行技術の向上により、大きな成長の可能性を秘めています。特にアジア太平洋地域では、自国での半導体生産を強化するための政府規制がサプライチェーンの力学に影響を及ぼし、この地域での自給率を高めています。さらに、地政学的な貿易摩擦や、技術的進歩に対する根強いニーズは、依然として解決される必要があります。このような困難を乗り切り、市場の勢いを維持するためには、業界関係者や異なる政府との政府を含むパートナーシップが必要です。

自動車用チップ市場のセグメンテーション

種類別(2021年~2033年)

- マイクロコントローラ(MCU)

- ロジックIC

- メモリーチップ

- アナログIC

- パワーマネージメントIC

アプリケーション別 (2021-2033)

- パワートレイン

- インフォテインメント&テレマティクス

- 先進運転支援システム(ADAS)

- ボディ・エレクトロニクス

- 安全システム

自動車の種類別(2021~2033年)

- 乗用車

- 商用車

推進タイプ別(2021-2033年)

- 内燃機関(ICE)車

- バッテリー電気自動車(BEV)

- ハイブリッド車(HEV)

- プラグインハイブリッド車(PHEV)

エンドユーザー別 (2021-2033)

- OEM(相手先ブランド製造装置)

- アフターマーケット

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

車載用チップの世界市場規模分析

- 車載用チップの世界市場紹介

- 種類別

- 製品紹介

- 種類別:金額別

- マイクロコントローラ(MCU)

- 金額別

- ロジックIC

- 金額別

- メモリチップ

- 価格別

- アナログIC

- 価格別

- パワーマネージメントIC

- 金額別

- 製品紹介

- アプリケーション別

- 製品紹介

- 金額別アプリケーション

- パワートレイン

- 価値別

- インフォテインメント&テレマティクス

- 価値別

- 先進運転支援システム(ADAS)

- 価値別

- ボディ電子

- 価値別

- セーフティシステム

- 金額別

- 製品紹介

- 自動車の種類別

- 車種紹介

- 自動車の種類別:金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 車種紹介

- 推進力種類別

- 推進タイプ

- 推進力種類別:金額ベース

- 内燃機関(ICE)自動車

- 金額別

- バッテリー電気自動車(BEV)

- 金額ベース

- ハイブリッド車(HEV)

- 金額ベース

- プラグインハイブリッド車(PHEV)

- 金額別

- 推進タイプ

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- OEM(相手先ブランド製造装置)

- 金額別

- アフターマーケット

- 金額別

- 製品紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***