自動車用カーテンエアバッグの世界市場:タイプ別(トルソーカーテンエアバッグ、ヘッドカーテンエアバッグ、コンボカーテンエアバッグ)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Curtain Airbags Market by Type (Torso Curtain Airbags, Head Curtain Airbags, Combo Curtain Airbags), Vehicle Type (Passenger Cars, Commercial Cars), End Use (OEMs, Aftermarket), and Region for 2024 to 2031

カーテンエアバッグ市場の規模とシェア分析

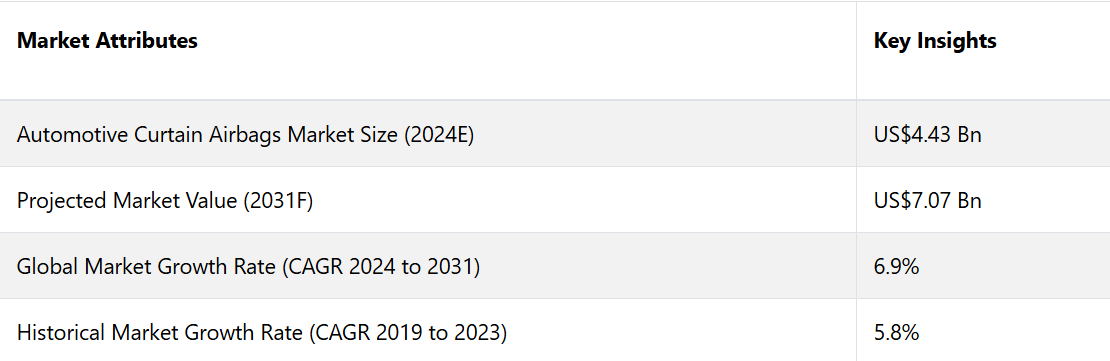

自動車用カーテンエアバッグ市場は、2024年の44.3億米ドルから2031年には70.7億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)6.9%を記録すると予測される。交通安全と事故防止に対する意識の高まりによる先進安全機能への需要の増加が、世界的に高まる市場の需要に対応しています。

市場の主なハイライト

- 交通安全と事故防止に対する意識の高まりによる先進安全機能への需要の増加が、市場の需要に対応しています。

- EVとAVへのシフトが、カーテンエアバッグを含むより高度な安全システムへの需要を促進しています。

- アジア太平洋地域が市場全体の48%を占めています。

- AIとセンサーを統合し、正確な展開を実現するスマートエアバッグ技術の成長が、市場の主な推進要因となっています。

- 特に北米と欧州における車両安全性の強化に向けた政府による義務付けの増加が、結果的に市場の拡大につながっています。

- アジア太平洋や中南米などの新興市場における自動車販売台数の増加と安全規制の強化が、市場を牽引しています。

- 車種別では、2023年には乗用車が市場シェアの62%を占めました。

アジア太平洋地域の自動車用カーテンエアバッグ市場は、乗客と車両の安全性に対する意識の高まりにより、収益性の高い市場として浮上

2023年には、アジア太平洋地域の市場シェアは48%を占めました。自動車用カーテンエアバッグの需要は、新興経済国での利用が高まっています。乗客と車両の安全性に対する意識の高まりと可処分所得の増加により、アジア太平洋地域では安全性の高い自動車の需要が促進されています。

アジア太平洋地域は、自動車用カーテンエアバッグの市場が著しく成長しており、市場成長の大きな機会を提供しています。中国やインドなどの新興経済圏における消費者の可処分所得の増加により、カーテンエアバッグを含む高級車の人気が高まっています。

カーテンエアバッグなどのパッシブセーフティ技術の採用が大幅に増加し、自動車産業の急速な発展に伴い、中国市場の成長は大幅に加速しています。

ヘッドカーテンエアバッグタイプが市場をリードし続ける

タイプ別では、カーテンエアバッグ市場は、トルソーカーテンエアバッグ、ヘッドカーテンエアバッグ、コンボカーテンエアバッグに分類されます。このうち、ヘッドカーテンエアバッグが市場を独占しています。

ヘッドカーテンエアバッグは、側面衝突や横転時に乗員の頭部および上半身を保護するために、ルーフレールから車両の側面に展開します。頭蓋骨骨折や外傷性脳損傷などの深刻な頭部外傷のリスクを軽減します。より安全で便利で効率的な運転体験に対する需要の高まりにより、ヘッドカーテンエアバッグ市場は成長すると予測されています。

乗用車向け需要は引き続き高い見通し

車両タイプ別にみると、カーテンエアバッグ市場は乗用車と商用車に分けられます。このうち、乗用車セグメントが市場を独占しています。カーテンエアバッグの普及率上昇には、複数の要因が挙げられます。これらの要因には、乗用車の需要急増、自動車の安全性に対する消費者の関心の高まり、ハイブリッド車および電気自動車市場の急成長などがあります。

顧客はエアバッグの利点をより認識するようになり、エアバッグへの投資に前向きになっています。カーテンエアバッグの増加は、乗用電気自動車の増加と自動運転技術の発展によって後押しされています。

自動車用カーテンエアバッグ市場の紹介とトレンド分析

自動車用カーテンエアバッグは、側面衝突時の乗員保護性能を高めるために、一部の自動車のドアに組み込まれている安全装置です。市場の拡大は主に、乗用車におけるエアバッグの需要の高まりによるものです。

乗用車および商用車へのエアバッグ搭載に関する政府の厳格な規制により、予測期間全体を通じてエアバッグの需要が喚起されると見込まれています。自動車用カーテンエアバッグは、側面衝突や横転時の乗客の安全性を向上させる上で、非常に優れた利点があります。

窓の上のルーフ部分から膨らむことで、乗員の頭部や上半身への衝撃を緩和する保護バリアを形成します。 これらのエアバッグは、前席および後部座席の乗員を広範囲に保護し、現代の自動車に欠かせない安全部品となっています。

カーテンエアバッグは安全性を高め、これは自動車購入者が自動車を選ぶ際に重要な考慮事項となります。前述の利点により、自動車へのカーテンエアバッグの搭載が増加しているため、2024年から2031年にかけて市場の成長が促進されると予想されます。自動車の安全性に対する要件が重視される傾向が強まっているため、自動車用カーテンエアバッグなどの高度な安全装置の需要が促進されています。

消費者は安全性をますます優先するようになり、自動車における乗員保護の必要性が高まっています。世界の規制当局は、より厳格な安全要件を導入しており、新型車モデルにサイドエアバッグとカーテンエアバッグを搭載することを義務付けています。自動車メーカーは、カーテンエアバッグの搭載を重視することで、自動車の安全性評価を向上させ、消費者の需要を満たそうとしています。

これまでの成長と今後の見通し

自動車用カーテンエアバッグ市場は、2023年以前は、自動車の安全性に対する消費者の意識の高まりと乗客保護に関する政府の厳しい規制により、着実な成長を遂げました。交通事故による死亡に対する懸念の高まりと自動車メーカーによる先進的な安全技術の採用拡大が、市場拡大に大きく貢献しました。

側面衝突や横転時に乗員を保護するカーテンエアバッグは、多くのミッドレンジおよびプレミアム車に標準装備されるようになりました。北米や欧州などの先進国が市場を牽引しており、欧州の新車評価プログラム(Euro NCAP)や米国の国家道路交通安全局(NHTSA)などの安全規制がこれを後押ししています。

2024年以降、エアバッグ技術の進歩と、特にアジア太平洋地域や中南米などの新興市場における自動車生産台数の増加により、カーテンエアバッグ市場は加速的な成長が見込まれています。

電気自動車や自動運転車の普及が進むにつれ、乗客保護の強化を優先するメーカーがカーテンエアバッグを含む先進安全システムの需要を押し上げる可能性が高いでしょう。進化する安全基準と前席・後部座席乗客の保護に対する注目度の高まりが、市場の需要を牽引するでしょう。

衝突時に正確に展開するセンサーを搭載したスマートエアバッグの統合も、市場の状況を一変させ、今後数年のさらなる成長につながると予想されています。

市場成長の推進要因

車両安全機能に対する需要の高まり

車両安全性に対する消費者の意識の高まりも、自動車用カーテンエアバッグ市場の重要な推進要因となっています。交通事故と死亡事故の増加に伴い、自動車購入者の最大の関心事は安全性となっています。

消費者は衝突事故の際により優れた保護機能を備えた先進的な安全システムを搭載した車両を求める傾向が強まっています。側面衝突の際、前部座席および後部座席の乗客を頭部外傷から保護するカーテンエアバッグは、この保護機能を提供する上で重要なコンポーネントとなっています。

自動車メーカーは、この需要に応えるため、高級車や中級車、さらにはエントリーレベルのモデルにもカーテンエアバッグを搭載しています。 SUVや高級車の需要が高まり、それらの車には安全機能が強化されていることが多いことから、カーテンエアバッグの採用がさらに促進されています。

安全機能が競争の激しい自動車市場における重要な差別化要因となる中、カーテンエアバッグの普及が市場の成長に大きく貢献することが期待されています。

電気自動車および自動運転車の生産台数の増加

電気自動車(EV)および自動運転車(AV)の生産台数の増加も、自動車用カーテンエアバッグ市場の成長を促すもう一つの重要な要因です。自動車産業が電動化と自動化へとシフトするにつれ、こうした技術的に高度な車両における乗客の安全性への注目がますます高まっています。

独自の設計と構造を持つEVでは、バッテリー関連の事故や側面衝突が発生した場合に搭乗者を保護するための特別な安全システムが必要となります。EVの普及が世界的に加速する中、カーテンエアバッグは搭乗者の安全を確保する上で極めて重要な役割を果たします。

また、搭乗者が必ずしも従来のシート位置に座っているとは限らない自動運転車では、衝突時に包括的な保護を提供するためには、カーテンエアバッグを含む高度なエアバッグシステムが不可欠です。

新たな自動車セグメントの成長により、自動車メーカーが消費者の期待やEVおよびAVの安全に関する規制基準の進化に対応するために安全性を優先する中で、カーテンエアバッグの需要が大幅に増加すると予想されます。

市場成長を妨げる要因

エアバッグシステムのコスト高

自動車用カーテンエアバッグ市場の主な制約要因の1つは、高度なエアバッグシステムに関連するコストの高さです。複雑な技術と精密なエンジニアリングを必要とするカーテンエアバッグは、車両製造に大幅なコスト増をもたらします。

高コストの要因は、インフレータやセンサーなどの使用材料や、これらのシステムが厳しい安全基準を満たすために必要な研究開発にあります。自動車メーカーにとって、カーテンエアバッグを低価格車やエコノミー車に搭載することは、生産費の増加につながり、結果として消費者の購入価格が上昇する可能性もあります。

価格に敏感な市場、特に発展途上地域では、このコスト上昇がメーカーや購入者の安全機能採用を妨げ、市場の成長を鈍化させる可能性があります。特に安全規制が緩やかな地域では、すべての車両セグメントにカーテンエアバッグを普及させる上で、コストは依然として大きな課題となっています。

自動車用カーテンエアバッグ市場の今後の展望

スマートエアバッグ技術の進歩

自動車用カーテンエアバッグ市場における最も革新的な機会のひとつは、スマートエアバッグシステムの開発です。この先進的なシステムは、センサーとAI技術を組み込むことで、カーテンエアバッグの機能性と展開精度を向上させます。

スマートエアバッグは、衝突の激しさ、乗客の位置、さらには乗員の体格や体重といったリアルタイムのデータに基づいて展開を調整することができます。このレベルの正確性は乗客の安全性を向上させるだけでなく、エアバッグの展開自体による潜在的な負傷のリスクを低減することにも役立ちます。

自動車メーカーがスマートテクノロジーの車両への統合にますます重点を置く中、こうした先進的なエアバッグシステムの採用は大きな成長機会をもたらします。自動車メーカーが高度な安全基準や消費者からのハイテクで応答性の高い安全機能への期待に応える努力を続けるにつれ、スマートエアバッグの市場は拡大すると予想されます。

自動車用カーテンエアバッグ市場の競争状況

自動車用カーテンエアバッグ市場は、オートリブ社、タカタ株式会社、ゼット・フリードリヒスハーフェン社、TRWオートモーティブ社(現在はゼット社の一部)などの大手企業がひしめく、非常に競争の激しい市場です。これらの企業は、安全性を強化した革新的なエアバッグシステムの開発に重点的に取り組むことで、技術革新をリードしています。

主な戦略としては、スマートエアバッグ技術の研究開発への投資や、多様な市場ニーズに応える製品ラインナップの拡大などが挙げられます。また、地域企業や新規参入企業も、コスト効率の高いソリューションの提供や新興市場の開拓を通じて、競争環境に貢献しています。

この市場は、継続的なイノベーション、自動車メーカーとの戦略的提携、およびカーテンエアバッグ技術の継続的な改善と成長を促す規制順守によって形成されています。

自動車用カーテンエアバッグ市場における最近の産業動向

- 2024年6月、本田技研工業株式会社は、新型商用軽EV「N–VAN e」を2024年10月に日本で発売開始する意向を表明した。N–VAN eは、軽商用バンとして初めて、運転席と助手席の両方にサイドカーテンエアバッグを標準装備する。

- 2023年3月、Chery Australia Pty Ltd.は、オーストラリアでChery Omoda 5を発売した。この車はANCAP安全評価で5つ星を獲得し、サイドヘッド(カーテン)、サイドチェスト、デュアルフロント、フロントセンターの7つのエアバッグを搭載している。

市場区分

タイプ別

- トルソーカーテンエアバッグ

- ヘッドカーテンエアバッグ

- コンボカーテンエアバッグ

車両タイプ別

- 乗用車

- 商用車

用途別

- OEM

- アフターマーケット

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界自動車用カーテンエアバッグ市場の概況

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. 製品ライフサイクル分析

2.4. 自動車用カーテンエアバッグ市場:バリューチェーン

2.4.1. 原材料サプライヤー一覧

2.4.2. メーカー一覧

2.4.3. 流通業者一覧

2.4.4. 販売チャネル一覧

2.4.5. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. コロナウイルス(COVID-19)の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および申請の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別/用途別/販売チャネル別の価格

4.4. 地域別価格と製品嗜好

5. 世界のカーテンエアバッグ市場の見通し:2019年~2023年の実績と2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(百万米ドル)と数量(単位)の分析と予測

5.2.1. 市場規模の推移分析、2019年~2023年

5.2.2. 市場規模の予測、2024年~2031年

5.3. 世界の自動車用カーテンエアバッグ市場の見通し:タイプ別

5.3.1. はじめに/主な調査結果

5.3.2. 製品タイプ別 市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.3. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. トルソーカーテンエアバッグ

5.3.3.2. ヘッドカーテンエアバッグ

5.3.3.3. コンボカーテンエアバッグ

5.4. 市場魅力度分析:製品タイプ

5.5. 世界の自動車用カーテンエアバッグ市場の見通し:車両タイプ

5.5.1. はじめに / 主な調査結果

5.5.2. 車両タイプ別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.5.3. 車両タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.5.3.1. 乗用車

5.5.3.2. 商用車

5.6. 市場の魅力分析:車両タイプ

5.7. 世界の自動車用カーテンエアバッグ市場の見通し:販売チャネル

5.7.1. はじめに/主な調査結果

5.7.2. 販売チャネル別:市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

5.7.3. 販売チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

5.7.3.1. OEM

5.7.3.2. アフターマーケット

5.8. 市場魅力度分析:販売チャネル

6. 世界の自動車用カーテンエアバッグ市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

6.3. 地域別市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米自動車用カーテンエアバッグ市場の見通し:2019~2023年の実績および2024~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 車両タイプ別

7.3.4. 販売チャネル別

7.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. トースカーテンエアバッグ

7.5.2. ヘッドカーテンエアバッグ

7.5.3. コンボカーテンエアバッグ

7.6. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

7.6.1. 乗用車

7.6.2. 商用車

7.7. 販売チャネル別、2024年から2031年の市場規模(US$ Mn)および数量(単位)予測

7.7.1. OEM

7.7.2. アフターマーケット

7.8. 市場魅力度分析

8. 欧州自動車用カーテンエアバッグ市場の見通し:2019~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 車両タイプ別

8.3.4. 販売チャネル別

8.4. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

8.4.1. トルソーカーテンエアバッグ

8.4.2. ヘッドカーテンエアバッグ

8.4.3. コンボカーテンエアバッグ

8.5. 車両タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.5.1. 乗用車

8.5.2. 商用車

8.6. 販売チャネル別:現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.6.1. OEM

8.6.2. アフターマーケット

8.7. 市場の魅力分析

9. 東アジア自動車用カーテンエアバッグ市場の見通し:2019~2023年の実績と2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の実績と数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 車両タイプ別

9.3.4. 販売チャネル別

9.4. 国別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

9.5.1. トルソーカーテンエアバッグ

9.5.2. ヘッドカーテンエアバッグ

9.5.3. コンボカーテンエアバッグ

9.6. 車両タイプ別:2024~2031年の市場規模(百万米ドル)および数量(単位)予測

9.6.1. 乗用車

9.6.2. 商用車

9.7. 販売チャネル別:2024~2031年の市場規模(百万米ドル)および数量(単位)予測

9.7.1. OEM

9.7.2. アフターマーケット

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの自動車用カーテンエアバッグ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(百万米ドル)および数量(単位)の分析(市場別)、2019年~2023年

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 車両タイプ別

10.3.4. 販売チャネル別

10.4. 国別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

10.5.1. トースカーテンエアバッグ

10.5.2. ヘッドカーテンエアバッグ

10.5.3. コンボカーテンエアバッグ

10.6. 車種別 市場規模予測(US$ Mn)および数量予測(単位)、2024年~2031年

10.6.1. 乗用車

10.6.2. 商用車

10.7. 販売チャネル別 市場規模予測(US$ Mn)および数量予測(単位)、2024年~2031年

10.7.1. OEM

10.7.2. アフターマーケット

10.8. 市場の魅力分析

11. ラテンアメリカ自動車用カーテンエアバッグ市場の見通し:歴史(2019~2023年)および予測(2024~2031年

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場規模(百万米ドル)および数量(単位)の分析(市場別)、2019年~2023年

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 車両タイプ別

11.3.4. 販売チャネル別

11.4. 国別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

11.5.1. トルソーカーテンエアバッグ

11.5.2. ヘッドカーテンエアバッグ

11.5.3. コンボカーテンエアバッグ

11.6. 車種別 市場規模予測(US$ Mn)および数量予測(単位)、2024年~2031年

11.6.1. 乗用車

11.6.2. 商用車

11.7. 販売チャネル別 市場規模予測(US$ Mn)および数量予測(単位)、2024年~2031年

11.7.1. OEM

11.7.2. アフターマーケット

11.8. 市場の魅力分析

12. 中東およびアフリカの自動車用カーテンエアバッグ市場の見通し:2019~2023年の過去実績および2024~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 車両タイプ別

12.3.4. 販売チャネル別

12.4. 国別、2024年から2031年の市場規模(百万米ドル)と数量(単位)予測

12.4.1. GCC

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東・アフリカのその他

12.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

12.5.1. トルソーカーテンエアバッグ

12.5.2. ヘッドカーテンエアバッグ

12.5.3. コンボカーテンエアバッグ

12.6. 車両タイプ別、2024年から2031年の市場規模(US$ Mn)および数量(単位)予測

12.6.1. 乗用車

12.6.2. 商用車

12.7. 販売チャネル別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.7.1. OEM

12.7.2. アフターマーケット

12.8. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***