世界の自動車用デジタルキー市場(2024年~2034年):地域別、販売チャネル別、自動車タイプ別、キータイプ別の動向分析&予測

| 本レポートは、世界市場における自動車用デジタルキーの動向や市場分析を網羅的にまとめたものです。以下に主な内容を要約いたします。 世界市場の概要として、現在及び将来の需要に関する動向が示されており、特にCOVID-19の影響が市場に与えた変化に焦点が当てられています。需要と供給の動向を分析し、Fact.MRによる提言が行われています。市場のリスク評価では、過去の危機との比較を通じて需要の変化や市場への影響を評価し、回復の可能性についても言及しています。 市場の背景には、産業界が直面している課題やインダストリー4.0における技術の重要性が挙げられています。また、自動車用デジタルキーの使用例や投資可能性についても分析されています。市場のダイナミクスとしては、促進要因や阻害要因、機会分析が含まれ、市場セグメントごとの魅力や成長の見込みが示されています。 市場の需要分析では、2018年から2023年までの過去のデータと、2024年から2034年までの予測が行われており、主要タイプ別や自動車タイプ別の市場価値も詳細に検討されています。販売チャネル別の分析も行われ、OEMとアフターマーケットの市場動向が明らかにされています。 地域別の市場分析では、北米、中南米、欧州、東アジア、南アジア・オセアニア、及び中東・アフリカの各地域における過去の市場価値と将来の予測が示されており、国別の市場魅力度分析も行われています。 競合分析では、市場での主要企業のシェアや競争状況、各企業のSWOT分析が行われ、具体的な企業名としてデンソーや東海理化、インフィニオンテクノロジーズなどが挙げられています。 最後に、調査方法や使用している略語についても詳しく記載されており、調査の信頼性を担保しています。このように、本レポートは自動車用デジタルキー市場に関する広範な情報を提供し、ビジネス戦略の立案に役立つ内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

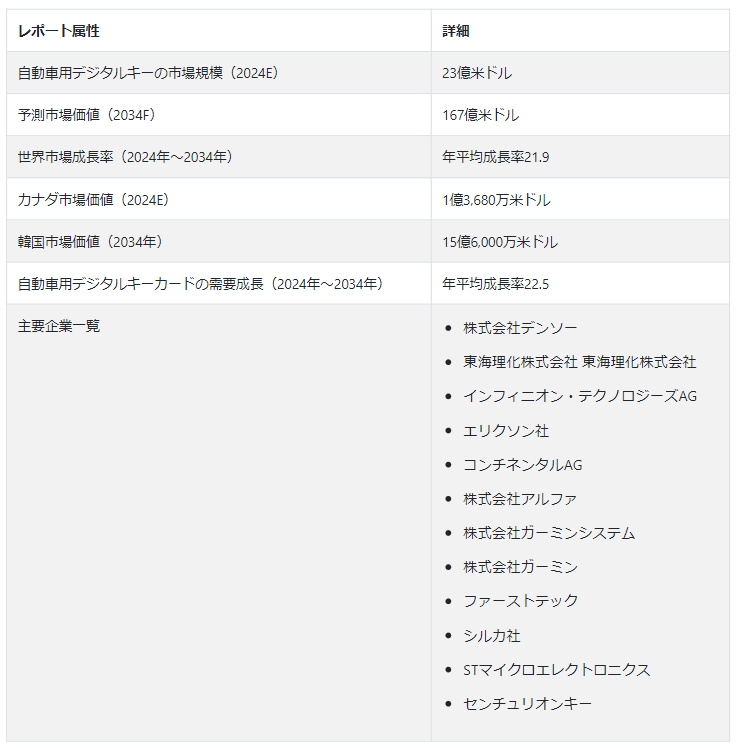

世界の自動車用デジタルキー市場は、2024年には23億米ドルと算出され、2034年末には167億米ドルに達すると予測される。 自動車用デジタルキーの世界需要は、2024年から2034年にかけて年平均成長率21.9%で急増すると予測されている。

自動車用デジタルキーは、デジタル・カーキーやスマートキーとも呼ばれ、従来の物理的なキーに代わって、自動車へのアクセスや操作をデジタル認証方式で行う最新の技術ソリューションである。 このデジタルキーは多くの場合、スマートフォンや専用キーフォブなどのモバイル機器に組み込まれており、ユーザーは無線通信を通じて自動車の解錠、始動、操作を行うことができる。

スマートキーフォブの需要は、CAGR 21.8%の高付加価値で増加し、2034年末には市場価値142億6,000万米ドルに達すると予測されている。

スマートキーフォブは、ユーザーがキーを物理的に挿入することなく自動車の施錠、解錠、始動ができる便利な方法を提供する。 この使いやすさは、よりシームレスでユーザーフレンドリーな体験を求める消費者にとって魅力的である。

スマート・キーフォブによって実現されるキーレス・エントリー・システムの統合により、ユーザーは近接ベースのセンサーで車のロックを解除できる。 この機能により、特に両手がふさがっていたり、車両への素早いアクセスが必要な状況での利便性が向上する。

最近のキー・フォブには通常、暗号化や認証方法などの高度なセキュリティ機能が付いている。 これらの機能は不正アクセスや車両盗難の防止に役立ち、この技術に対する消費者の信頼を高めている。

北米の自動車用デジタルキー市場規模は、2034年末までに49.1億米ドルに達すると予測されている。

東アジアは2024年に自動車用デジタルキーの世界市場シェアの32.7%を占めると推定される。

東アジアは、コネクテッドカー技術の開発と導入の最前線にある。 デジタルキーの広範なコネクテッドカー・エコシステムへの統合は、同地域のスマートで相互接続されたモビリティ・ソリューションへの注力と合致しており、売上を牽引している。

自動車用デジタルキーの需要が急増している理由

「スマートフォンアプリケーションへの自動車用デジタルキーの統合」

モバイル機器、特にスマートフォンへのデジタルキーの統合は、自動車用デジタルキーの重要な市場動向である。 スマートフォンが日常生活のいたるところで利用されるようになったため、その機能を車両アクセスに活用することは、論理的でユーザーフレンドリーな進化として浮上している。 このトレンドは、スマートフォンが提供する利便性を利用したもので、ユーザーはデジタルキーを常に手元にあるデバイスに入れて持ち歩くことができる。 このシームレスな統合により、ユーザーは専用のモバイル・アプリケーションを通じて、自動車のロック解除、始動、各種機能の制御が可能となり、技術に精通した消費者の現代の期待に沿った利便性を提供することができる。

この統合により、車両アクセス制御の物理的側面が簡素化され、さらに幅広い機能への扉が開かれる。 ユーザーは、キーレス・エントリーを遠隔操作で開始したり、車を始動させたり、車内設定をカスタマイズしたりすることさえ、すべて手のひらの上でできる。 このように、デジタルキーとスマートフォンの接続は、ユーザー体験を向上させ、個人と自動車との関わり方を変革している。

「パーソナライズされた車両制御を提供するデジタルカーキーにおけるIoTとAIの導入」。

先進的なデジタル・キー・ソリューションの採用の主な原動力の1つは、モノのインターネット(IoT)や人工知能(AI)などの最先端技術の統合です。 これらの技術革新は、新たな次元の接続性、インテリジェンス、ユーザー中心の機能を導入することで、自動車業界を再構築している。

IoTの統合は、デジタルキーの機能を強化する上で極めて重要な役割を果たしている。 IoT接続を通じて、自動車はより大きな相互接続エコシステムの一部となり、さまざまなコンポーネント間のシームレスな通信が可能となっている。 この接続性はデジタル・キーにも及び、車両とユーザーのモバイル・デバイス間のリアルタイムの相互作用とデータ交換を可能にしている。 その結果、ユーザーはキーレス・アクセスだけでなく、車両を遠隔で監視・制御したり、車両状態のリアルタイム更新を受信したり、より広範なコネクテッド・カー環境に統合された先進機能にアクセスしたりする能力を得ることができる。

AI技術の導入は、デジタル・キー・ソリューションの機能性と安全性をさらに高める。 AIアルゴリズムは、従来の方法を超えて、洗練されたユーザー認証メカニズムを実現するために採用されるようになってきている。 生体認証、行動分析、文脈認識は、デジタルキーのセキュリティとパーソナライゼーションの側面を強化するAI主導の機能の一部である。 自動車分野におけるIoTとAIのコラボレーションは、ユーザーの行動に適応し、ニーズを予測し、従来のキーシステムでは見られなかった盗難防止システムを提供するインテリジェントなデジタル・キー・ソリューションの開発を促進している。

自動車用デジタルキー生産者の進歩を妨げる課題とは?

「自動車のデジタルキーの普及を阻むサイバー脅威とプライバシーへの懸念」

自動車用デジタル・キー・システムには顕著な進歩が見られるものの、セキュリティとプライバシーに関する根強い懸念が、こうした技術の普及に影を落としている。 無線通信とデジタル認証に依存するデジタル・キー・システムの性質そのものが、消費者と業界関係者の双方に不安を抱かせる一連の課題をもたらしている。

主な懸念のひとつは、サイバー脅威に対するデジタル・キーの脆弱性である。 自動車のデジタル技術への依存度が高まるにつれ、サイバー攻撃の標的になる可能性は急速に高まっている。 車両への不正アクセスやハッキングの試み、デジタルキーの複製を恐れるあまり、消費者の間では警戒感が高まっている。

プライバシーの問題も、デジタル・キーの普及を妨げる一因となっている。 ユーザー認証のための生体情報を含む個人データの収集と送信は、プライバシー関連の不安を引き起こす。 このように、デジタル・キー・システムのセキュリティとプライバシーを取り巻く懸念が、自動車用デジタル・キー市場の成長を妨げている。

新興企業がこの市場で存在感を高めるには?

「ニッチマーケティングとサイバー脅威に対抗するための製品改良に注力する」。

自動車業界におけるサイバーセキュリティへの懸念が高まっていることから、新規参入企業はデジタル・キー・ソリューションにおいて、強固なセキュリティ対策を優先し、強調する必要がある。 潜在的な脆弱性に対処し、データ保護へのコミットメントを強調することで、消費者や業界関係者の信頼を築くことができる。

ニッチ市場や特定の顧客層を特定し、それに対応することが有利に働くと推定される。 デジタル・キー・ソリューションを、カーシェアリング・サービスや電気自動車メーカーなど、特定の業界特有のニーズに合わせて調整することで、新規企業は特化した市場のニッチを切り開くことができる。

国別分析

米国、ドイツ、日本では、自動車用デジタルキーの需要は、各市場の特徴を反映した明確な要因によって推進されている。 利便性を重視する技術に精通した消費者層の存在、スマートモビリティの強力な受け入れ、高級車需要の拡大、革新的技術に対する規制当局の支援などが、米国、ドイツ、日本のインテリジェントカーキーの販売を後押しする要因となっている。

なぜ米国は自動車用デジタルキー生産者にとって重要な市場なのか?

米国では、先進技術を採用しようとする消費者の傾向が強い。 米国における自動車用デジタルキーの需要は、利便性とシームレスな接続性を重視する技術に精通した消費者層によって推進されている。

ドイツの自動車用デジタルキー需要を押し上げる要因は?

ドイツは自動車産業大国であり、最先端技術への需要が高い。 卓越したエンジニアリングが評価され、ドイツのエンジニアリング基準に沿った革新的ソリューションとみなされるデジタル・カーキーの採用が進んでいる。

ドイツの消費者は、スマート・モビリティ・ソリューションを強く受け入れている。 広範なスマートシティ構想の一環として、自動車用デジタルキーは、効率的で接続された交通手段を好むドイツの嗜好にシームレスに適合している。

なぜ日本で自動車用デジタルキーの販売が急増しているのか?

「テクノロジー先進国の消費者層と自動車メーカーとテクノロジー企業のコラボレーション」

日本は技術革新と採用の最前線にある。 日本の自動車用デジタルキーの需要を牽引しているのは、利便性向上のためにスマート技術を自動車に組み込むことに価値を見出す、技術に前向きな消費者層である。

日本の自動車メーカーと技術系企業との戦略的提携も、両業界の強みを生かした自動車用デジタルキーの生産で重要な役割を果たしている。

カテゴリー別分析

市場調査および競合情報を提供するFact.MRによると、デジタルキーは、キーレスエントリー、高度なセキュリティ機能、カスタマイズオプション、コネクテッドカーシステムとの統合の組み合わせにより、乗用車所有者に広く利用されており、これらすべてが強化された現代的な運転体験に貢献している。

なぜ乗用車オーナーにデジタルカー・キーが普及しているのか?

「乗用車用デジタルキーの使いやすさとカスタマイズ可能な設定」

自動車用デジタルキーは、複数のユーザーによる安全で便利なアクセスを容易にする。 カーシェアリングサービスの需要の高まりが、自動車用デジタルキーの販売に直接的に拍車をかけている。 乗用車の所有者は、物理的な鍵交換を必要とせずに車両へのアクセスを共有できるため、共有モビリティ・ソリューションの採用に貢献している。

スマート・カー・キーはキーレス・エントリーを可能にし、従来のキーを使わずに車の施錠と解錠ができる。 この機能は、特に同乗者が両手いっぱいになっていたり、急いでいたりする状況で利便性を高める。

スマートフォンのカーキーは、個々のドライバー用にパーソナライズされた設定を保存し、呼び出すことができる。 これには、シートポジション、ミラー調整、空調の好み、オーディオ設定などが含まれる。 認識されたドライバーに基づいてこれらの設定を自動的に調整する機能により、全体的な運転体験が向上し、デジタル・カーキーの販売も強化される。

競争環境

市場の主要プレーヤーは、高度なデジタル・キー・ソリューションを開発するため、継続的なイノベーションに注力している。 これには、生体認証、ブロックチェーン、人工知能などの最先端技術を組み込んでセキュリティと機能性を高めることが含まれる。

自動車メーカーとの戦略的提携や協業は、市場へのリーチと利益シェアを高めている。

2023年、BMWはデジタル・キー・プラス機能の最新版を導入し、アンドロイド携帯電話ユーザーへのアクセスを拡大した。 この進化により、ユーザーはスマートフォンを使ってBMW車のロックとアンロックができるようになった。

自動車用デジタルキー市場調査の主要セグメント

キータイプ別

スマートキーフォブ

キーカード

スマートウォッチ

自動車タイプ別

乗用車

商用車

販売チャネル別

OEM

アフターマーケット

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の自動車用デジタルキー市場規模は?

2024年の自動車用デジタルキーの世界市場規模は23億米ドル

2024年の日本における自動車用デジタルキーの需要評価額は?

2024年の自動車用デジタルキーの需要は2億2,460万米ドルと推定される。

2034年までの自動車用デジタルキーの世界売上高予測は?

自動車用デジタルキーの売上高は、2034年末までに167億米ドルに達すると予測されている。

自動車用デジタルキーの需要はどの程度の割合で増加すると予想されるか。

自動車用デジタルキーの需要は、2034年までCAGR 21.9%で増加すると予測されている。

自動車用デジタルキーのどのタイプが需要が高いか?

スマートキーフォブの需要は、2024年から2034年にかけて年平均成長率21.8%で増加すると推定される。

カナダの市場はどうなっているか?

カナダの市場は、2034年末までに9億1,830万米ドルに達すると予測されている。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場のリスクと動向評価

3.1. リスク評価

3.1.1. COVID-19 過去の危機との影響ベンチマーク

3.1.1.1. 需要の変化

3.1.1.2. COVID-19危機前後(予測)

3.1.1.3. サブプライム危機前後-2008年(実績)

3.1.1.4. 各危機後の需要変化(回復期以降)

3.1.2. 市場への影響と金額(百万米ドル)

3.1.2.1. 2023年に予想される価値の損失

3.1.2.2. 中期および長期予測

3.1.2.3. 四半期ごとの需要と回復の評価

3.1.3. 予想需要と価値回復曲線

3.1.3.1. U字型回復の可能性

3.1.3.2. L字型回復の可能性

3.1.4. 主要国別回復期間評価

3.1.5. 主要市場セグメント別の回復評価

3.1.6. サプライヤーへの行動ポイントと提言

3.1.7. 貿易収支への影響

3.2. 市場に影響を与える主な動向

3.3. 製剤と主要タイプの開発動向

4. 市場の背景と基礎データのポイント

4.1. 産業界の時代の要請

4.2. 産業別インダストリー4.0

4.3. – 戦略的優先事項

4.4. ライフサイクルステージ

4.5. 技術の重要性

4.6. 自動車用デジタルキーの使用例

4.7. 予測要因: 関連性と影響

4.8. 投資可能性マトリックス

4.9. PESTLE分析

4.10. ポーターのファイブフォース分析

4.11. 市場ダイナミクス

4.11.1. 促進要因

4.11.2. 阻害要因

4.11.3. 機会分析

4.11.4. トレンド

5. 世界市場の需要(百万米ドル)分析 2018~2023年および予測、2024~2034年

5.1. 過去の市場規模(百万米ドル)分析、2018年~2023年

5.2. 現在と将来の市場価値(百万米ドル)予測、2024年~2034年

5.2.1. 前年比成長トレンド分析

5.2.2. 絶対額機会分析

6. 主要タイプ別世界市場分析2018〜2023年および予測2024〜2034年

6.1. イントロダクション/主な調査結果

6.2. 主要タイプ別過去市場価値(百万米ドル)分析、2018年~2023年

6.3. 主要タイプ別現在および将来市場価値(百万米ドル)分析と予測、2024年~2034年

6.3.1. スマートキーフォブ

6.3.2. キーカード

6.3.3. スマート時計

6.4. 主要タイプ別市場魅力度分析

7. 世界市場分析2018~2023年、予測2024~2034年:自動車タイプ別

7.1. イントロダクション/主な調査結果

7.2. 2018年から2023年までの自動車タイプ別過去市場価値(百万米ドル)分析

7.3. 車両タイプ別の現在および将来市場価値(百万米ドル)分析と予測、2024年~2034年

7.3.1. 乗用車

7.3.2. 商用車

7.4. 車両タイプ別市場魅力度分析

8. 販売チャネル別の世界市場分析2018~2023年および予測2024~2034年

8.1. イントロダクション/主な調査結果

8.2. 販売チャネル別の過去市場価値(百万米ドル)分析、2018年~2023年

8.3. 販売チャネル別の現在および将来市場価値(百万米ドル)分析と予測、2024年~2034年

8.3.1. OEM

8.3.2. アフターマーケット

8.4. 販売チャネル別市場魅力度分析

9. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果

9.2. 2018年から2023年までの地域別過去市場価値(百万米ドル)分析

9.3. 地域別の現在および将来市場価値(百万米ドル)分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. 中南米

9.3.3. 欧州

9.3.4. 東アジア

9.3.5. 南アジア・オセアニア

9.3.6. 中東・アフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場の2018年~2023年分析と2024年~2034年予測

10.1. はじめに / 主要な調査結果

10.2. 市場分類別過去市場価値(百万米ドル)動向分析(2018年~2023年

10.3. 市場分類別市場価値(百万米ドル)予測:2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. キータイプ別

10.3.3. 車両タイプ別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. キータイプ別

10.4.3. 車両タイプ別

11. 中南米市場の分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに / 主要な調査結果

11.2. 市場分類別過去市場規模(百万米ドル)動向分析(2018年~2023年

11.3. 地域別の現在および将来市場規模(百万米ドル)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他のラテンアメリカ

11.3.2. キータイプ別

11.3.3. 車両タイプ別

11.3.4. 販売チャネル別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 主要タイプ別

11.4.3. 車両タイプ別

11.4.4. 販売チャネル別

12. 欧州市場分析2018〜2023年および予測2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(百万米ドル)動向分析

12.3. 地域別の現在および将来市場規模(百万米ドル)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. フランス

12.3.1.3. イタリア

12.3.1.4. スペイン

12.3.1.5. イギリス

12.3.1.6. ベネルクス

12.3.1.7. ロシア

12.3.1.8. その他のヨーロッパ

12.3.2. キータイプ別

12.3.3. 車両タイプ別

12.3.4. 販売チャネル別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 主要タイプ別

12.4.3. 車両タイプ別

12.4.4. 販売チャネル別

13. 東アジア市場の分析 2018~2023年および予測 2024~2034年

13.1. イントロダクション/主な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(百万米ドル)動向分析

13.3. 地域別の現在および将来市場規模(百万米ドル)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. キータイプ別

13.3.3. 車両タイプ別

13.3.4. 販売チャネル別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 主要タイプ別

13.4.3. 車両タイプ別

13.4.4. 販売チャネル別

14. 南アジア・オセアニア市場分析2018〜2023年、予測2024〜2034年

14.1. イントロダクション/主な調査結果

14.2. 市場分類別過去市場規模(百万米ドル)動向分析(2018年~2023年

14.3. 地域別の現在および将来市場規模(百万米ドル)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. マレーシア

14.3.1.4. シンガポール

14.3.1.5. ベトナム

14.3.1.6. ニュージーランド

14.3.1.7. その他の南アジア・オセアニア

14.3.2. キータイプ別

14.3.3. 車両タイプ別

14.3.4. 販売チャネル別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 主要タイプ別

14.4.3. 車両タイプ別

14.4.4. 販売チャネル別

15. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

15.1. イントロダクション/主な調査結果

15.2. 市場分類別過去市場規模(百万米ドル)動向分析(2018年~2023年

15.3. 地域別の現在および将来市場規模(百万米ドル)分析と予測、2024年~2034年

15.3.1. 国別

15.3.1.1. GCC諸国

15.3.1.2. 南アフリカ

15.3.1.3. イスラエル

15.3.1.4. その他の中東・アフリカ地域(MEA)

15.3.2. 主要タイプ別

15.3.3. 車両タイプ別

15.3.4. 販売チャネル別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 主要タイプ別

15.4.3. 車両タイプ別

15.4.4. 販売チャネル別

16. 市場構造分析

16.1. 企業階層別市場分析

16.2. 市場集中度

16.3. 上位企業の市場シェア分析

16.4. 市場プレゼンス分析

17. 競合分析

17.1. 競合ダッシュボード

17.2. 競合ベンチマーキング

17.3. 競合のディープダイブ

17.4. 株式会社デンソー

17.4.1. 会社概要

17.4.2. 主要タイプの概要

17.4.3. SWOT分析

17.4.4. 主要開発

17.5. 東海理化 東海理化

17.6. インフィニオンテクノロジーズ

17.7. LMエリクソン

17.8. コンチネンタル

17.9. アルファコーポレーション

17.10. ガリンシステム株式会社

17.11. ガーミン株式会社

17.12. ファーストテック

17.13. シルカ社

17.14. STマイクロエレクトロニクス

17.15. センチュリオンキー

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***