世界の自動車エンジン管理システム市場(2025年~2033年):エンジンタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

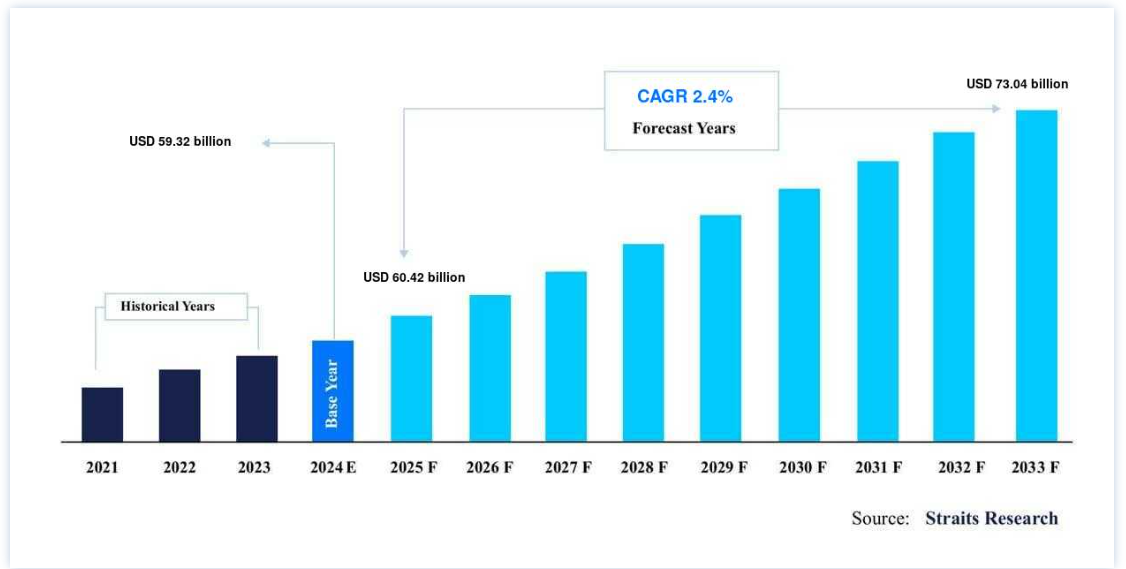

自動車エンジン管理システムの世界市場規模は、2024年には593.2億米ドルとなり、2025年には60.2億米ドルから、2033年には730.4億米ドルに成長すると予測されている。2025年には4,200億ドルで、2033年には730.4億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は2.4%と予測されている。

自動車エンジン管理システム(EMS)は、エンジン性能を監視・制御し、最適な効率と最小限の排出ガスを確保するために設計された、電子部品と機械部品の複雑なセットである。 燃料噴射、点火時期、空気と燃料の混合、排気ガス再循環などの重要なシステムが含まれ、これらすべてが連携して、規制基準を満たしながらエンジン性能を向上させます。

エンジン管理システム(EMS)の中心には、その中心的な役割を果たすエンジンコントロールユニット(ECU)またはパワートレインコントロールモジュール(PCM)があります。 ECUは、エンジン全体に戦略的に配置されたさまざまなセンサーから収集したデータを処理し、燃料噴射タイミング、点火時期、空燃比、排出ガス制御などの重要なパラメーターをリアルタイムで調整します。

燃焼プロセスの管理を通じて、EMSはエンジン回転数、温度、吸気量、スロットル開度、排気組成など、重要なエンジン機能を監督します。 EMSの高度な機能には、低負荷時にシリンダーを休止させて燃料効率を最適化できるダイナミック・フューエル・マネージメント・システムや、厳しい排出ガス規制を確実に遵守するための高度な汚染制御メカニズムなどがあります。

最新市場動向

高まる自動車の電動化

自動車用エンジン管理システム市場の主要トレンドのひとつは、ハイブリッド車や電気自動車(EV)の普及に伴う自動車の電動化の進展である。 EVの需要が高まる中、自動車メーカーはパワートレインの性能とエネルギー効率を最適化するために、先進的なエンジン管理システムを統合している。 米エネルギー省は、バッテリーのコスト低下と規制によるインセンティブにより、EVの普及が加速していると指摘している。

例えば、MIT Climate Portalによると、ハイブリッド車とプラグインハイブリッド車は1マイルあたり約260グラムのCO2を排出するのに対し、完全なバッテリー電気自動車は200グラムしか排出しないため、よりクリーンでエネルギー効率の高い代替車への需要がさらに高まっている。

世界的な排出ガス規制の強化

世界的な排出ガス規制の強化が、自動車エンジン管理システムの進化を形作っている。 欧州のEuro 7や米国のCAFE(Corporate Average Fuel Economy:企業平均燃費)規制のような基準は、燃焼を最適化し、排出ガスを最小化し、法的要件に準拠できる、より高度な技術の導入を自動車メーカーに促している。

こうした規制により、可変バルブタイミング(VVT)や排気ガス再循環(EGR)といった技術が最新の自動車に広く採用されるようになり、燃料効率の向上と環境負荷の低減が実現されている。 排ガス規制が世界的に強化されるにつれ、エンジン管理システムは進化を続け、ますます厳しくなる要求に応えるために新技術が組み込まれることになります。

自動車エンジン管理システム市場の成長要因

厳しい燃費・排ガス規制

温室効果ガスの排出や従来型燃料の枯渇に対する世界的な懸念から、世界中で厳しい燃費・排ガス規制が実施されている。 自動車の排ガスは大気汚染の主な原因であり、マサチューセッツ工科大学の研究によると、自動車の排ガスは米国で年間約53,000人の早死にをもたらすと推定されている。

そのため、自動車メーカー各社は、各国政府が定める厳しい燃費・排ガス基準を満たすことを求められています。 エンジン管理システム(EMS)は、このプロセスにおいて極めて重要であり、燃料噴射を制御し、エンジン運転を最適化することで、排出ガスを削減し、燃焼効率を向上させる。

例えば、2023年11月のBusiness Standardのニュースでは、インドの自動車メーカーがBS-VI(バーラト・ステージ・エミッション・スタンダードVI)基準における排出ガス規制を超過した場合の罰則が取り上げられており、コンプライアンスにおけるEMSの重要な役割が実証されている。

チップ不足と現地化

世界的な半導体不足は自動車産業に大きな影響を与え、メーカーはEMS設計の見直しを余儀なくされている。 半導体不足の影響を軽減するため、自動車メーカーは、より少ないチップで済むようにシステムを最適化し、機能を統合し、先進的なソフトウェア・ソリューションを活用してシステム性能を高める動きが加速している。 この戦略は、グローバルなチップサプライチェーンへの依存度を下げるだけでなく、EMSの全体的な効率も向上させる。

例えば、大手自動車メーカーは、現在進行中のチップ不足を乗り切り、システム機能を損なうことなく生産の継続性を確保するため、サプライヤーの多様化や現地生産の模索など、適応的な製造戦略を採用している。

市場の制約

ディーゼル乗用車の販売減少

世界的に、ディーゼル車の販売台数は著しく減少しているが、その主な原因は、公害と排ガスをめぐる懸念の高まりにある。 欧州連合(EU)のような地域では、厳しい排ガス規制により、自動車メーカーは車両が規定値を超えた場合、より重い罰金に直面することになる。

例えばICISによると、世界の内燃機関(ICE)販売台数は2017年のピークからすでに30%減少している。

その結果、いくつかのメーカーはディーゼル乗用車の生産中止を選択した。 代表的な例としては、マルチ・スズキ、ヒュンダイ、日産が挙げられる。これらのメーカーは、インドのバーラトVIなどの義務化に対応してディーゼル車の生産を中止、または中止する計画を発表している。

市場機会

自動車の長寿命化の進展とエンジン制御モジュールの交換サイクル

自動車技術の進歩により自動車の寿命が延び続けているため、エンジン・コントロール・ユニット(ECU)のアフターマーケットにおける機会が拡大している。 製造、材料、メンテナンス手法の技術的改善により、自動車はより長い期間稼働し続けることが可能になり、エンジン管理電子制御ユニット(ECU)のような重要部品の交換サイクルの延長につながっている。

例えば、IHS Markitの2023年版レポートによると、米国で運行されている自動車の平均車齢は12.1年に達し、記録的な高水準となっている。 自動車の寿命が延びるこの傾向は、消費者が新車を購入するよりも部品のアップグレードや交換を求めるため、ECUを含む交換部品の需要増加に直接寄与している。

このシフトは、エンジン制御モジュールの強固なアフターマーケットを生み出し、オリジナルとアップグレード両方のECU製品に対する需要の高まりに対応するために数多くのプレーヤーが台頭している。

地域別インサイト

アジア太平洋: 大きな市場シェアを持つ支配的な地域

アジア太平洋地域は、自動車用エンジン管理システムの世界市場において最も重要なシェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 中国やインドのような発展途上国の自動車セクターは大きな成長を遂げ、自動車用EMS市場の拡大を牽引している。 例えば、インドのMake In Indiaキャンペーンのようなイニシアチブは、人件費や原材料費の低減といった利点を活用し、自動車部門に多額の投資を呼び込むと予想されている。

アジア太平洋地域では、中国とインドが主要なプレーヤーであり、中国は現在自動車EMS市場で最大の市場シェアを占め、インドは最も速い成長率を経験している。

例えば、CheryのACTECO 1.6TGDIエンジンは、エンジンオイル問題に対処することを目的とした最先端技術を展示しており、この領域における中国のOEMによる進歩を反映している。

北米: 急成長地域

北米では、自動車エンジン管理システム市場の大幅な成長が見込まれている。 この地域は、確立された相手先商標製品メーカー(OEM)が存在することから、市場拡大のための強固な基盤となっている。 インフラ支出の増加、駆動技術の進歩、地域ネットワークからサプライチェーンネットワークへの移行といった要因が、北米の商用車需要を促進すると予想される。

米国は現在、この地域の自動車エンジン管理システム市場をリードしており、カナダは最も速い成長率を示している。 これらの傾向は、自動車用EMS市場のダイナミックな性質と、発展途上地域および先進地域における大きな成長機会を裏付けている。

例えば、この地域の市場をリードする米国では、米国エネルギー省の発表によると、1,286万台の自動車が生産された。

各国の洞察

米国:米国は、その強固な自動車製造基盤により、先進的なエンジン管理システムの採用でリードしている。 2022年、米国は1,230万台以上の自動車を生産し、排ガス制御技術と電動化を重視した。 連邦政府の燃費基準も、OEMを最先端のECUとセンサー技術によるエンジン効率と性能の強化に駆り立てている。

ドイツ: フォルクスワーゲンやBMWといった大手自動車メーカーの本拠地であるドイツは、欧州の自動車EMS市場を支配している。 高性能エンジンとEUの厳格な排ガス規制に注力するドイツは、技術革新に拍車をかけている。 2022年、ドイツはよりクリーンな自動車技術の研究開発に200億ユーロを投資し、エンジン管理の進歩におけるリーダーシップを確固たるものにした。

日本:日本は自動車技術革新の世界的なハブであり、トヨタやホンダのような企業がハイブリッドEMSの進歩を牽引している。 ハイブリッド車や電気自動車への補助金など、低燃費車を推進する国の政策が、先進的なECUやセンサーの需要を促進している。

中国:世界最大の自動車市場である中国では、China VIのような厳しい排ガス規制を満たすために、エンジン管理システムの導入が急速に進んでいる。 2022年には2,600万台以上の自動車が生産され、政府の政策により電動化が奨励されたため、高度なエンジン制御技術にチャンスが生まれた。

インド:インドのエンジン管理市場は、2020年に施行されたBharat Stage VI(BS-VI)排出ガス規制などの政府政策により拡大している。 年間380万台以上の自動車が生産されており、自動車メーカーはコンプライアンスを確保し、予算重視の市場で燃費を向上させるため、先進ECUシステムに投資している。

カナダ:カナダは、急成長する商用車セグメントとインフラプロジェクトにより、北米で最も速い成長率を示している。 政府のゼロ・エミッション車義務化とEV導入支援により、先進エンジン管理技術の統合が加速しています。

韓国:韓国市場は、現代自動車と起亜自動車が牽引するハイテク統合で繁栄している。 ハイブリッド車や電気自動車への投資が目立ち、政府は2030年までにEV普及率30%を目標としている。 EMSは効率と排出の目標を達成するための中心的存在である。

ブラジル:ブラジルは自動車生産で南米をリードしており、エタノールを燃料とする自動車のため、バイオ燃料対応のエンジン管理システムに重点を置いている。 2022年には220万台以上が生産され、フレックス燃料エンジン向けにエンジン性能を最適化する先進ECUの採用が増加している。

セグメント分析

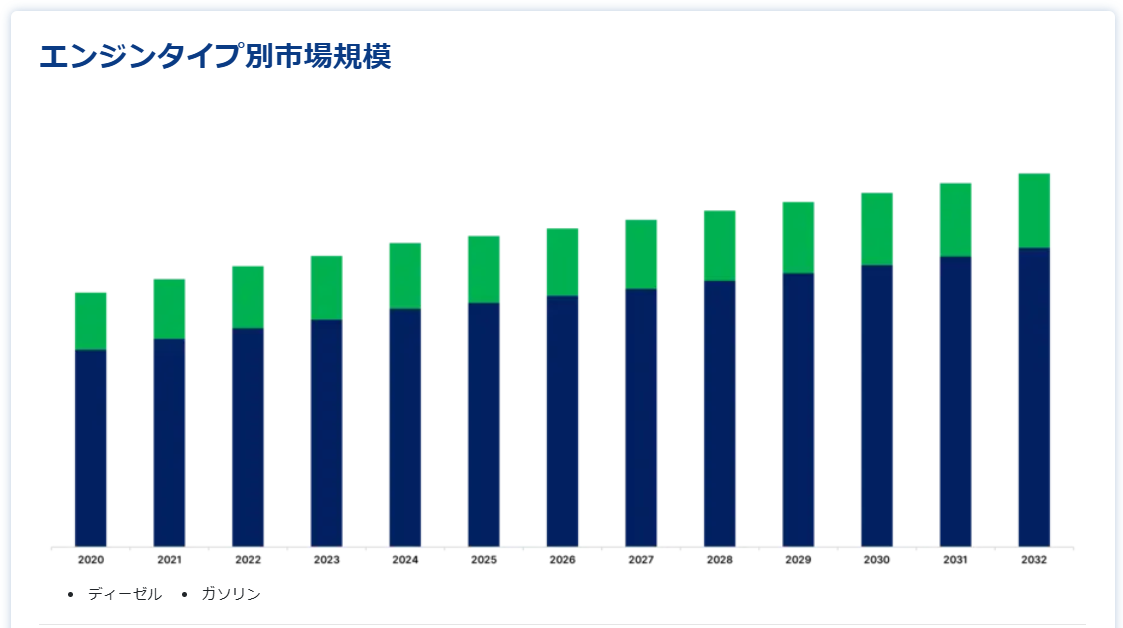

エンジンタイプ別

世界の自動車用エンジン管理システム(EMS)市場を支配しているのは、ガソリンエンジン分野である。 その大きな要因のひとつは、ディーゼルエンジンを搭載した乗用車の生産を抑制するよう、OEM(相手先商標製品製造会社)に規制圧力がかかっていることである。

その結果、特に北米や欧州のようなディーゼル排ガスへの懸念が強まっている地域では、ガソリン車へのシフトが顕著になっている。

例えば、フォルクスワーゲンやBMWのような自動車メーカーは、ディーゼルエンジンで厳しいNOx基準を満たすことが困難であることから、排ガス規制を遵守するためにガソリンエンジンモデルに重点を移している。

コンポーネント別

エンジン制御ユニット(ECU)セグメントが最大の市場収益で市場を支配。 エンジン制御ユニット(ECU)センサーは、圧力、温度、エアフロー、酸素レベルなど、エンジンに関連するいくつかの特性を監視するために重要である。 すべてのセンサーには、エンジンの効率と性能を高める明確な目的があります。 さらに、自動車には通常1つのECUがあり、センサーからの情報を処理し、リアルタイムでエンジンを修正してパフォーマンスを最大化します。 ECUは唯一無二の存在だが、エンジン管理システムの複雑な機能を調整するためには不可欠だ。

例えば、フォードのEcoBoostエンジンは、これらのセンサーとECUに大きく依存してリアルタイムで調整を行い、排出ガスを削減しながら燃費とパワーを向上させている。

自動車タイプ別

乗用車セグメントが最大の売上高で市場を独占 世界の自動車生産台数に占める乗用車の割合は商用車よりも大きく、その結果、乗用車用EMSの市場も拡大している。 これは主に、消費者の乗用車に対する需要が世界的に高いためである。 乗用車は商用車よりも厳しい排ガス規制の対象となることが多く、規制を確実に遵守するために高度なエンジン管理システムの導入が必要となる。

こうした厳しい排ガス基準を満たすため、乗用車にはますます複雑で高度なシステムが要求されるようになっている。

例えば、インド自動車工業会(SIAM)によると、乗用車の販売台数は42,18,746台、商用車の販売台数は9,67,878台である。

自動車用エンジン管理システム市場のセグメンテーション

エンジンタイプ別(2021年〜2033年)

ディーゼル

ガソリン

コンポーネント別(2021~2033年)

エンジン制御ユニット(ECU)

センサー

自動車タイプ別 (2021-2033)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車エンジン管理システム市場規模分析

9. 北米の自動車エンジン管理システム市場分析

10. ヨーロッパの自動車エンジン管理システム市場分析

11. APACの自動車エンジン管理システム市場分析

12. 中東・アフリカの自動車エンジン管理システム市場分析

13. ラタムの自動車エンジン管理システム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***