世界の自動車ファイナンス市場(2025年~2033年):プロバイダータイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の自動車ファイナンス市場規模は、2024年には2934億米ドルと評価され、2025年には3133億5000万米ドルから2033年には5304億米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は6.8%で成長すると見込まれています。

自動車ファイナンスは、カーファイナンス、自動車融資、自動車ファイナンスとも呼ばれ、個人が現金のみの購入以外のあらゆる取り決めを通じて自動車を取得することを可能にする様々な金融サービスを指す。 これらのサービスには、小売分割払い、リース、ローン、販売契約などが含まれる。 自動車ファイナンスは、一般消費者にも企業にも広く利用されている。

自動車ファイナンスは、一般的に銀行や他の金融機関によって促進され、消費者が必要な資金が不足している場合でも、ディーラーやメーカーに自動車購入のための支払いを行うことができます。 簡単に言えば、自動車ファイナンスは、販売業者への支払い義務を完了するために必要な資金を確保することで、消費者に自動車を取得する手段を提供するものである。 金融機関は、ブロックチェーン、デジタル決済システム、オンライン/モバイルバンキングなど、最も優れたテクノロジーを駆使して、顧客に最高の自動車ファイナンスサービスを提供している。

市場成長要因

ハイテクと強化された安全機能を備えた先進的な自動車の発売の増加

世界の自動車業界では、過去数十年にわたり、安全機能を向上させた革新的な技術製品の発売が相次いでいる。 欧州自動車工業会(ACEA)によると、世界の主要地域、特に欧州諸国では、平均価格と自動車販売台数が着実に増加している。 欧州地域では、自動車需要が一貫して増加しており、4年連続で3.4%の成長率を記録している。 自動車ファイナンスサービスに対する需要は、費用対効果が高く信頼できる自動車ファイナンス手段を求める顧客が増加していることから高まっている。

加えて、魅力的な技術特有機能の組み込み、より高品質な素材の使用、および景気変動が、この成長を促進する重要な要因となっている。 今日の顧客は、手間がかからず迅速な自動車融資を提供できる金融機関を求めている。 一世帯当たりの自動車所有率の高さ、自動車登録台数の伸び率、先進国における自動車の平均価格の上昇が、市場の成長を後押ししている。

顧客が適切な融資商品を見つけるためのデジタル・サービスの採用増加

デジタル化の進展は、購買プロセスにおける顧客の行動を変化させることで、自動車市場に影響を与えている。 インターネットは、自動車購入者の間で最も広く利用され、影響力のある情報源と考えられている。 これらの顧客は、ディーラーを直接訪問する代わりに、自分のニーズに応じて適切な車両と適切な融資商品をオンラインで検索している。 その結果、顧客は自動車ディーラーと直接やりとりすることから遠ざかっている。 オンサイト・ファイナンスの成功には2つの要因がある。 第一は、自動車ファイナンス・プロバイダーが少なくとも従来の銀行と同じ契約条件を提供できることである。

第二に、金融業者は一般的に同じ企業グループの一員であるため、自動車ディーラーと連携している。 これにより、自動車ファイナンス・プロバイダーは銀行に対して大きな競争力を持つことになる。 同様に、自動車ファイナンス市場のプレーヤーは、顧客に新しく革新的なコミュニケーション・チャネルを提供するために、オンラインを活用している。 このように、オンサイト・ファイナンスを採用する購入者の嗜好の進化は、購入プロセスをより組織化し、自動車ファイナンス会社の重要性を高め、市場の成長を促進している。

市場の制約

信用供与に関する政府規制

信用供与に関する政府規制の中には、商品戦略を練り直し、業務、システム、ビジネス・プロセス、統制を修正しなければならないものもある。 自動車ファイナンス会社は、規制要件を遵守し、顧客のライフサイクルを重視し、債務不履行者を減らさなければならない。 信用供与に関する各国の政府規制があり、自動車ファイナンス・プロバイダーの自由度はさまざまである。 連邦取引委員会の消費者リース法によれば、リース条件と費用の開示範囲が規定されている。 この法律では、リースの広告に特定の機密情報を掲載することさえ義務付けられている。 これらすべての要因が、今後の市場成長を妨げるだろう。

市場機会

技術的進歩

自動車ファイナンス業界では、技術の進歩が一般的なトレンドとして浮上している。 市場ポジションを維持するため、自動車ファイナンス業界の市場をリードする企業は新技術の開発に注力しており、それによって市場成長の機会がもたらされている。 例えば、2022年9月、インド初の自動車フィンテックスタートアップであり、フォルクスワーゲン・ファイナンスの子会社であるKuwyは、オンライン自動車販売のためのブロックチェーン技術を搭載した人工知能主導のプラットフォームであるKUWY-LaaSを立ち上げた。 このテクノロジーは、完全な透明性を維持しながらオンライン自動車取引を民主化し、業者、買い手、貸し手が最適な意思決定を行うための追加情報を提供する。 この技術により、消費者は融資オプションを選択し、貸し手を選び、ペーパーレスで迅速な承認を得ることができる。

地域分析

欧州:CAGR6.6%で支配的な地域

欧州は世界の自動車ファイナンス市場の最も重要なシェアホルダーであり、予測期間中のCAGRは6.6%になると予測されている。 欧州地域の市場拡大は、同地域に自動車ファイナンスサービスプロバイダーが豊富に存在することに起因している。 数多くの市場参加者がモバイルやオンライン・チャネルを通じたサービス提供に注力している。 この取り組みにより、これらの主要プレーヤーは従来のプレーヤーよりも優位に立つことができる。 さらに、同地域における電気自動車の需要増加が市場拡大を後押ししている。

さらに、欧州の自動車市場は加速度的な変革を経験している。 電動化自動車、コネクテッドカー、自律走行車といった革新的技術の導入が市場の拡大を刺激している。 そのような変革期において、キャプティブや独立系を含む企業は、そのような自動車の需要が大幅に増加するにつれて勢いを増すと予想される。 ドイツ、英国、フランスは欧州市場の大きな収益貢献国である。

北米は予測期間中CAGR 6.02%で推移すると予測されている。 北米地域では、主にCOVID-19のパンデミックと経済不安の高まりにより、この分野の発展が停滞している。 しかし、米国とカナダはこの地域で最も有利な経済国である。 自動車を購入し、金融支援を必要とする人口が多いことは、地域市場の発展にプラスの影響を与えている。 加えて、力強い経済発展や、すでに発達した強固な自動車産業も、この地域が強い影響力を持つ大きな要因となっている。 より優れた高度なサービスと多様な選択肢を提供する大手金融機関が、アメリカ経済拡大の主な原動力となった。

アジア太平洋: 成長地域

アジア太平洋地域は最も急成長している地域市場である。 今後数年間、同市場は大きな成長を遂げることが予想される。 アジア太平洋地域における自動車ファイナンス市場の成長の背景には、デジタル化を支援するために各国政府が行っている投資やイニシアティブ、また、顧客に優しく利便性の高い自動車ファイナンスプロセスを確保することに重点が置かれていることが挙げられる。 アジア太平洋地域における堅調な自動車セクターの成長は、金融サービスへの需要を促進し、ひいては同地域における自動車ファイナンス市場の拡大につながると予想される。

また、同地域ではレンタカーやシェアリングサービスの普及が進んでおり、市場拡大の原動力となっている。 この地域の自動車市場における優位性から、インドの自動車市場は、近年同国の可処分所得が着実に増加していることから、大きな発展の可能性を秘めている。 中国と韓国では、電気自動車の需要が大幅に増加している。 したがって、これらの国の産業は今後数年で勢いを増すと予想される。

セグメント分析

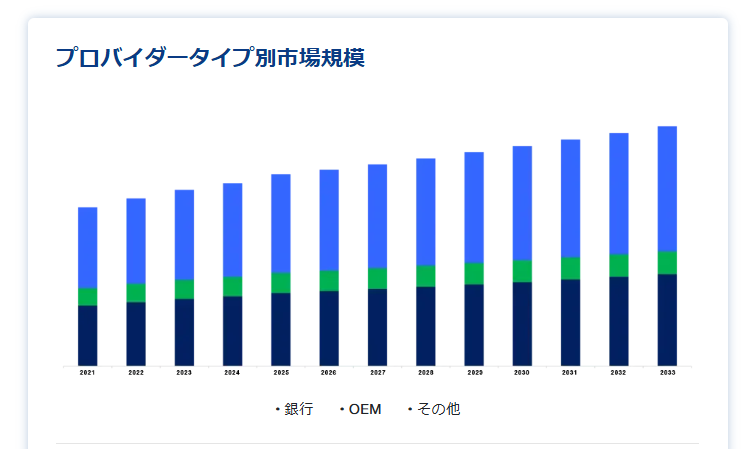

プロバイダータイプ別

世界の自動車ファイナンス市場は、銀行、OEM、その他の金融機関に区分される。 市場シェアは銀行セグメントが最も高く、予測期間中のCAGRは6.4% と推定される。 銀行が新興市場を支配しているのに対し、フィナンシャル・キャプティブは成熟市場で人気がある。 銀行と信用組合は、消費者に低金利のローンを提供し、融資プロセスに伴うリスク要因を最小限に抑えることを目指している。 さらに、銀行は最小限の書類で迅速な手続きを行い、車両全体の価値の85%まで融資を行います。 また、銀行は12ヶ月から60ヶ月までの柔軟な返済期間を提供している。

さらに、銀行部門は、銀行が提供する迅速な処理機能と最小限の書類の必要性から、予測期間中に成長すると予想される。 同時に、銀行は登録後に顧客がローンの詳細に完全にアクセスできるファイナンス・ポータルも提供している。 したがって、予測期間中も銀行部門が市場を支配し続けるだろう。

金融タイプ別

世界の自動車ファイナンス市場は、直接金融タイプと間接金融タイプに二分される。 直接金融タイプが世界市場を支配しており、予測期間中のCAGRは6.31% と予測されている。 ダイレクト・ファイナンス・タイプでは、消費者は通常、ディーラーで購入手続きを行う前に、銀行や信用組合などの融資機関に直接連絡したり、訪問したりして、自動車購入資金を調達する。 このセグメントでは、消費者は自分のニーズに最も適した融資先を決定する責任を負う。

このセグメントが最大の市場シェアを占める主な理由は、直接融資を受けるには簡単な手続き、最小限のリスク要因、なじみのある取引条件が含まれるからである。 ダイレクト・ファイナンスを選択する顧客は、ダイレクト・ファイナンス業者が自動車ディーラーと調整し、必要な書類をすべて作成するため、希望のローン・スキームを最終決定することに集中できる。 ダイレクト・ファイナンスは、長いローン・プロセスを省き、複数のローン・オプションを提供し、すべてのローン・スキームを検討する時間を提供し、ローン・プロセスを合理化するなどの利点を提供する。

目的タイプ別

世界の自動車ファイナンス市場は、ローン、リース、その他に分けられる。ローンセグメントは、市場への貢献度が最も高く、予測期間中、CAGRは6.3% を示すと推定される。 ローンセグメントは、顧客が銀行、金融会社、信用組合から直接融資を受ける自動車ファイナンスの目的で構成される。 ローンでは、顧客は融資された金額を長期にわたって支払う必要があり、利息も含まれる。 顧客と金融業者との間で契約が締結されると、購入者は直接金融業者からの融資額を使って車両価格を支払う。 ローンは、新車を購入するために経済的支援を必要とする顧客にとって最良の選択肢であると考えられている。

一般的に、毎月の支払額が決まっているローンでは、最低保証金は必要ない。 個人契約購入は、特に柔軟性を求める顧客にとって、もう一つの柔軟な自動車調達方法である。 各銀行は、顧客に事前承認を申請する機能を提供している。 これにより、顧客はローンの見積もり額を比較しやすくなる。 また、自動車ローン市場は既存の地域では飽和状態にある一方、新興国では常に勢いを増している。

車両タイプ別

世界の自動車ファイナンス市場は商用車と乗用車に分けられる。乗用車セグメントは市場最大の収益貢献者であり、予測期間中にCAGRは7.21% を示すと予想される。 乗用車、実用車、多目的車などの乗用車は、個人が個人使用や通勤のために所有する車を指す。 このような顧客は、要件と予算に合った車両を選択し、その後、最も適切なファイナンス契約を最終決定する。 自動車ファイナンス会社は、頭金と必要書類を支払った後、個人が完全に自動車を所有できるようにする。

乗用車分野は、主に、自動車ファイナンスを選択し、職業人生の早い段階で自動車を所有するという顧客嗜好の変化により、予測期間中に勢いを増すと予想される。 このようなトレンドの進展に伴い、民間および傘下の自動車ファイナンス機関は、自動車ディーラーやバイヤーとより包括的な関係を構築しつつある。 また、自動車ファイナンス機関は、業務のデジタル化や自動車ファイナンスのライフサイクル管理の改善など、顧客体験を向上させるための様々な取り組みを進めている。

自動車ファイナンス市場のセグメント

プロバイダータイプ別(2021年~2033年)

銀行

OEM

その他

金融タイプ別(2021-2033)

直接

間接的

目的タイプ別 (2021-2033)

ローン

リース

その他

自動車タイプ別 (2021-2033)

商用車

乗用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車ファイナンス市場規模分析

9. 北米の自動車ファイナンス市場分析

10. ヨーロッパの自動車ファイナンス市場分析

11. APACの自動車ファイナンス市場分析

12. 中東・アフリカの自動車ファイナンス市場分析

13. ラタムの自動車ファイナンス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***