自動車用油圧システムの世界市場:販売チャネル別(OEM、アフターマーケット)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Hydraulics System Market by Sales Channel (OEM, Aftermarket), Component (Master Cylinder, Slave Cylinder, Reservoir, Hose), On-Highway (Passenger Cars, Light Commercial Vehicles, Heavy Commercial Vehicles), Off-Highway Vehicles (Agriculture Equipment, Construction Equipment), Application (Brakes, Clutch, Suspension, Tappets) and by Region for 2024 – 2031

自動車用油圧システム市場の規模とシェア分析

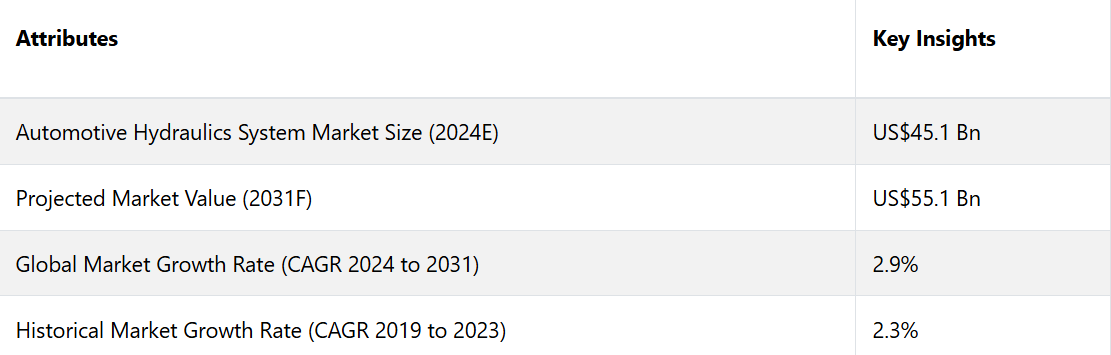

自動車用油圧システム市場は、2024年の451億米ドルから2031年には551億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)2.9%を記録すると推定される。

市場の主なハイライト

- 中国、日本、インドの主要な自動車拠点が油圧システムの需要を牽引している。

- 持続可能な技術と政府のイニシアティブが電気自動車とハイブリッド車の普及を促進している。

- 市場規模は2019年に400億米ドルと評価され、2024年には451億米ドルに達すると予測されている。

- オートメーションとスマート技術が油圧システム市場を後押ししている。

- 2023年には、OEM(オリジナル・イクイップメント・メーカー)が市場の65.3%の収益シェアを占め、市場を独占しました。

- シール技術と精密製造プロセスの進歩により、耐久性と油圧性能が向上しています。

アジア太平洋地域は2023年に市場シェアの3分の1を上回る

アジア太平洋地域は2023年には33.16%のシェアを占め、世界の自動車用油圧システム市場を独占しました。この地域における自動車製造の主要拠点と自動車生産の増加が、最大の市場シェア獲得につながっています。中国、日本、インドなどの主要な自動車拠点国では、乗用車および商用車の油圧システムに対する需要が増加しています。

これらの国々における都市化の進展と可処分所得の増加は、自動車販売台数の増加につながり、市場をさらに後押ししています。大手自動車メーカーの存在と先進技術への継続的な投資が、アジア太平洋地域の市場優位性を支えています。

ヨーロッパの自動車用油圧システム市場は力強い成長が見込まれる

ヨーロッパは、予測期間中に著しい成長が見込まれています。先進的な自動車技術と厳格な安全規制に重点を置くヨーロッパは、市場で顕著なシェアを占めています。

ドイツ、フランス、イタリアの大手自動車メーカーは、高級車や商用車向けの高性能油圧システムの需要を牽引しています。

この地域では持続可能な技術に重点が置かれているため、軽量油圧部品の使用が奨励されています。また、政府主導のイニシアティブにより電気自動車やハイブリッド車の普及が促進され、先進的な輸送手段の成長が促されています。

北米では、乗用車への先進的な油圧システムの採用が増加

北米の自動車用油圧システム市場は、予測期間中に大幅な成長が見込まれています。この地域では、車両の安全性と性能基準が重視されており、乗用車と商用車の両方で先進的な油圧システムの採用が進んでいます。

自動車部門の自動化とスマートテクノロジーが油圧システム市場を後押ししており、北米の強力なアフターマーケット部門が油圧コンポーネントの需要を維持しています。

OEMが自動車用油圧システムの革新を推進し、性能と効率性を実現

自動車用油圧システム市場調査レポートによると、2024年にはOEM(オリジナル・イクイップメント・メーカー)が62.3%の収益シェアを占める見通しです。燃費効率と排出ガス基準を満たすため、OEMは軽量でコンパクトな油圧コンポーネントの開発を優先しています。このイノベーションへの注力は、エネルギー利用の最適化、車両ダイナミクスの改善、および規制への準拠を目的としています。

OEMは、予測メンテナンスやリアルタイム診断などの技術を活用し、信頼性を高め、ダウンタイムを削減し、運用コストを低減しています。

マスターシリンダーに対する需要は依然として高い

マスターシリンダーセグメントは、性能と信頼性を高めるための先進材料と技術の統合により、2024年には38.7%という大きな収益シェアを維持する見通しです。

アルミニウム合金や複合材料などの軽量素材は、強度を損なうことなく燃費を向上させるために、メーカーによりますます使用されるようになっています。PMRの自動車用油圧システム市場分析、シール技術の進歩、精密製造プロセスは、耐久性と油圧性能を向上させます。

電子センサーとの統合により、ブレーキフルード圧力のリアルタイムモニタリングと適応制御が可能になり、ブレーキの応答性と安全性が向上します。

乗用車セグメントは2023年に市場シェアの3分の1を突破

先進的な油圧システムの統合による安全性と性能の向上により、2023年には乗用車セグメントが最大の収益シェアを占めました。

自動車用油圧システム市場のメーカーは、油圧技術をエレクトロニック・スタビリティ・コントロール(ESC)やアンチロック・ブレーキ・システム(ABS)と組み合わせ、優れたブレーキ性能と車両制御を実現しています。

燃料効率と排出ガス削減への注目は、アルミニウムや複合材料などの素材を使用した軽量油圧部品の開発につながっています。 精密な制御と信頼性を実現する自動運転技術との統合は、この分野の成長にさらに貢献しています。

市場導入と傾向分析

自動車用油圧システム市場は、自動車産業の重要な構成要素であり、自動車内のさまざまな機械機能において重要な役割を果たしています。 このサブシステムは、高出力、精密な制御、効率的なエネルギー伝達を必要とする作業を行うために流体動力を使用しています。

自動車の油圧システムは、ブレーキシステム、パワーステアリング、サスペンションシステム、トランスミッションシステムなど、幅広い用途で使用されています。これらのシステムにより、これらのコンポーネントのスムーズかつ効率的な動作が可能となり、最適なパフォーマンスと安全性が確保されます。

自動車市場における油圧システムの成長には、いくつかの要因があります。主な要因のひとつは、建設、農業、製造の各分野における効率的で信頼性の高いヘビーデューティ用途への需要の高まりです。

特に新興国における自動車産業の成長が油圧システムへの需要を牽引しています。さらに、油圧機器の技術進歩と革新が市場の成長に貢献しています。

自動車用油圧システム市場の企業は、よりコンパクトで効率的な油圧部品を開発し、油圧システムの全体的な性能と信頼性を向上させています。

これまでの成長と今後の見通し

自動車用油圧システム市場の分析では、長年にわたる着実な成長が示されています。2019年の市場規模は400億米ドルでした。2023年には438億米ドルに成長し、2019年から2023年の期間における年平均成長率(CAGR)は2.3%でした。

建設、農業、製造などの分野におけるヘビーデューティ用途の需要の高まりが、効率的で信頼性の高い油圧システムのニーズを後押ししています。自動車用油圧システム市場の価値は、今後数年間も成長を続けると予想されています。

市場は、2024年から2031年の予測期間に2.9%という高いCAGRで拡大すると予測されています。

自動車市場における油圧システムの成長が期待される要因はいくつかあります。特に新興国における自動車産業の成長が、自動車用油圧システムの採用を促進しています。

また、自動車用油圧システム市場の動向、技術の進歩、油圧機器の革新も、企業がよりコンパクトで効率的な油圧部品を開発していることから、市場の成長に貢献しています。

市場成長の推進要因

ヘビーデューティ用途の需要増加

自動車用油圧システム市場の成長は、建設、農業、製造などの分野における効率的で信頼性の高いヘビーデューティ用途への需要の高まりによって牽引されています。油圧システムは、そのパワー、精度、信頼性で知られており、これらの用途に最適です。

自動車産業の成長

特に新興経済圏における自動車産業の成長は、自動車への油圧システムの採用を促進しています。ブレーキ、パワーステアリング、サスペンションシステムなど、自動車のさまざまな部品のスムーズかつ効率的な動作に対するニーズが、自動車用油圧システム市場の需要を後押ししています。

技術の進歩と革新

油圧機器の技術の進歩と革新が、自動車用油圧システム市場の成長に貢献しています。各企業はよりコンパクトで効率的な油圧部品の開発を進め、自動車用油圧システムの全体的な性能と信頼性を向上させています。

市場の阻害要因

メンテナンス費用と信頼性への懸念

油圧システムに関連するメンテナンス費用は、普及の障壁となる可能性があります。シリンダーチューブの摩耗や厚みの減少の可能性などの要因は、メンテナンス費用の増加につながります。これらの費用は、油圧システムの所有と運用にかかる総費用を増加させるため、自動車用油圧システム市場の売上を妨げる可能性があります。

油圧作動油の汚染

油圧作動油の汚染もまた、自動車用油圧システム市場の収益の成長を妨げる可能性があります。油圧作動油の汚染に対するユーザーの懸念は、油圧システムの信頼性と性能に影響を与える可能性があります。油圧作動油の清浄性と汚染の防止は、油圧システムの適切な機能にとって不可欠であり、汚染に関連する問題は、その採用と市場の成長に影響を与える可能性があります。

市場関係者にとっての今後の機会

自動車産業の電気自動車およびハイブリッド車へのシフト

自動車産業が電気自動車およびハイブリッド車へとシフトする中、これらの車両に油圧システムを統合する機会が生まれています。油圧システムは、回生ブレーキ、アクティブサスペンションシステム、パワーステアリングなど、さまざまな用途に活用される機会を生み出し、電気自動車およびハイブリッド車の全体的な性能と効率を高めます。

自律走行車の台頭

自律走行車の増加により、自動車用油圧システム市場に新たな機会が生まれています。 これらのシステムは、自律走行車に求められる複雑な機械機能にとって不可欠な、正確な制御と効率的なエネルギー伝達を提供する上で重要な役割を果たします。 ブレーキやステアリングからサスペンションやトランスミッションシステムに至るまで、油圧技術は自律走行車の安全で信頼性の高い運転に貢献することができます。

自動車用油圧システム市場の競合状況

自動車用油圧システム市場は、新製品や革新的な技術の導入により急速な成長を遂げています。各企業は、製品ラインナップの拡大、より大きな市場シェアの獲得、研究開発への投資、グローバルな事業拡大、サプライチェーンの最適化など、不可欠な事業戦略を実施しています。

市場のダイナミックな性質は、業界関係者にとって新たな機会をもたらします。車両の安全性と性能基準の重視、および自動化とスマートテクノロジーのトレンドの高まりが、市場の成長にさらに貢献しています。さらに、アフターマーケットの堅調なセグメントが、油圧コンポーネントとシステムの継続的な需要を支えています。

自動車用油圧システム市場における主な動向

- 2024年6月、Moogは、テスト能力の向上を目指し、同社の最新油圧コンポーネントとモーションシステムを展示会で披露しました。

- 2024年6月、Tennecoは、大型乗用車(BEV)やその他の大型車両のダンパーの反動と騒音を最小限に抑えるよう設計された革新的な油圧式リバウンドストップシステムであるMonroe Ride Refine Advanced HRSシステムを発表しました。

自動車用油圧システム市場のセグメンテーション

販売チャネル別

- OEM

- アフターマーケット

コンポーネント別

- マスターシリンダー

- スレーブシリンダー

- リザーバータンク

- ホース

オンハイウェイ

- 乗用車

- 小型商用車

- 大型商用車

オフハイウェイ車両別

- 農業用機器

- 建設用機器

用途別

- ブレーキ

- クラッチ

- サスペンション

- タペット

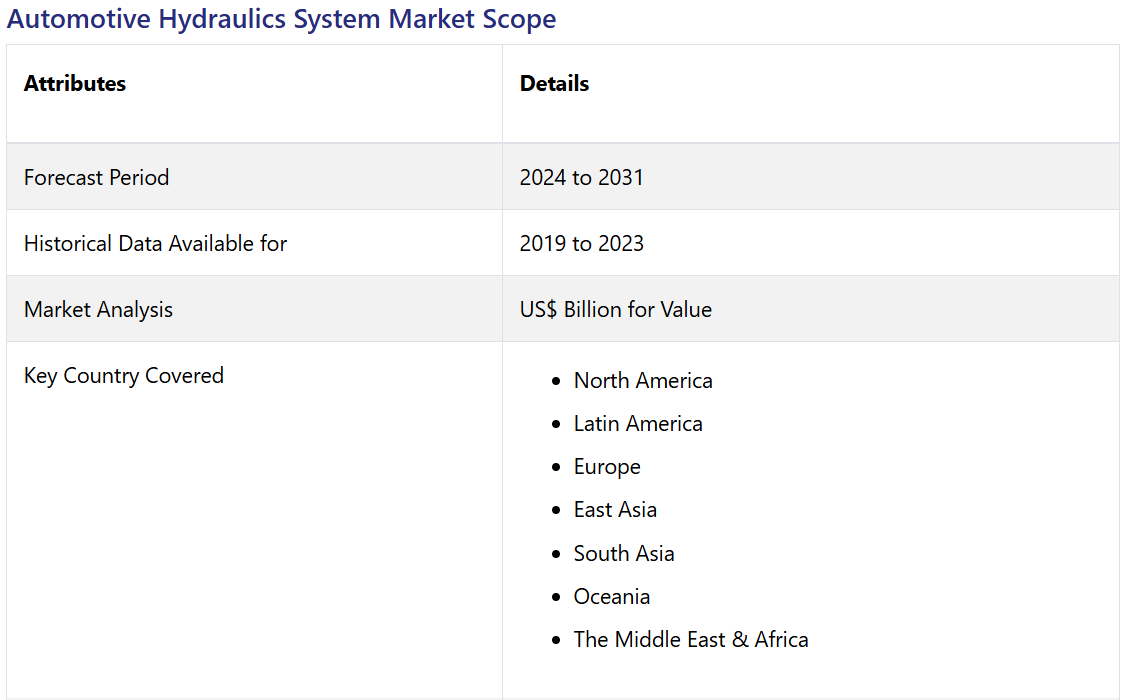

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動車油圧システム市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. バリューチェーン分析

3.2. 主な取引と合併

3.3. PESTLE分析

3.4. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 価格に影響を与える主な要因

4.3. 価格分析

4.4. 地域別価格と嗜好

5. 世界の自動車油圧システム市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2018年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年)

5.3. グローバル自動車油圧システム市場の見通し:OEコンポーネント

5.3.1. はじめに / 主な調査結果

5.3.2. 2018年から2023年のOEコンポーネント別、市場規模(百万米ドル)および数量(単位)の推移

5.3.3. 2024年から2031年のOEコンポーネント別、市場規模(百万米ドル)および数量(単位)の推移と予測

5.3.3.1. マスターシリンダー

5.3.3.2. スレーブシリンダー

5.3.3.3. リザーバー

5.3.3.4. ホース

5.4. 市場の魅力分析:OEコンポーネント

5.5. 世界の自動車油圧システム市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. アプリケーション別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の分析、

5.5.3. アプリケーション別、2024年~2031年の市場規模(百万米ドル)の分析および数量(単位)の分析と予測

5.5.3.1. ブレーキ

5.5.3.2. クラッチ

5.5.3.3. サスペンション

5.5.3.4. タペット

5.6. 市場の魅力分析:用途

5.7. 世界の自動車用油圧システム市場の見通し:車両タイプ

5.7.1. はじめに/主な調査結果

5.7.2. 車両タイプ別、2018年から2023年の市場規模(百万米ドル)および数量(単位)の推移分析

5.7.3. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の現状分析と予測

5.7.3.1. 乗用車(PC)

5.7.3.2. 軽商用車(LCV)

5.7.3.3. 重量商用車(HCV)

5.8. 市場の魅力分析:車両タイプ

6. 世界の自動車用油圧システム市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年から2023年の市場規模(百万米ドル)および数量(単位)の推移

6.3. 地域別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の推移予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米自動車油圧システム市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2018年から2023年の市場規模(百万米ドル)および数量(単位)の分析

7.2.1. 国別

7.2.2. OEコンポーネント別

7.2.3. 用途別

7.2.4. 車両タイプ別

7.3. 市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 市場規模(百万米ドル)と数量(単位)の分析と予測、OEコンポーネント別、2024年~2031年

7.4.1. マスターシリンダー

7.4.2. スレーブシリンダー

7.4.3. リザーバー

7.4.4. ホース

7.5. アプリケーション別市場規模(US$ Mn)分析および予測、2024年~2031年

7.5.1. ブレーキ

7.5.2. クラッチ

7.5.3. サスペンション

7.5.4. タペット

7.6. 市場規模(百万米ドル)分析と予測、車両タイプ別、2024年~2031年

7.6.1. 乗用車(PC)

7.6.2. 軽商用車(LCV)

7.6.3. 大型商用車(HCV)

7.7. 市場の魅力分析

8. 欧州自動車油圧システム市場の見通し:2018~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018~2023年の市場規模(US$ Mn)および数量(単位)の分析

8.2.1. 国別

8.2.2. OEコンポーネント別

8.2.3. 用途別

8.2.4. 車両タイプ別

8.3. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他の欧州

8.4. 現行市場規模(US$ Mn)および数量(単位)分析と予測、OEコンポーネント別、2024年~2031年

8.4.1. マスターシリンダー

8.4.2. スレーブシリンダー

8.4.3. リザーバータンク

8.4.4. ホース

8.5. アプリケーション別市場規模(US$ Mn)分析および予測、2024年~2031年

8.5.1. ブレーキ

8.5.2. クラッチ

8.5.3. サスペンション

8.5.4. タペット

8.6. 市場規模(US$ Mn)分析および予測、車両タイプ別、2024年~2031年

8.6.1. 乗用車(PC)

8.6.2. 軽商用車(LCV)

8.6.3. 大型商用車(HCV)

8.7. 市場の魅力分析

9. 東アジア自動車油圧システム市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2023年の実績に基づく市場規模(百万米ドル)および数量(単位)分析

9.2.1. 国別

9.2.2. OEコンポーネント別

9.2.3. 用途別

9.2.4. 車両タイプ別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 現在の市場規模(百万米ドル)および数量(単位)分析と予測、OEコンポーネント別、2024年~2031年

9.4.1. マスターシリンダー

9.4.2. スレーブシリンダー

9.4.3. リザーバー

9.4.4. ホース

9.5. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

9.5.1. ブレーキ

9.5.2. クラッチ

9.5.3. サスペンション

9.5.4. タペット

9.6. 現在の市場規模(百万米ドル)分析および予測、車両タイプ別、2024年~2031年

9.6.1. 乗用車(PC)

9.6.2. 軽商用車(LCV)

9.6.3. 大型商用車(HCV)

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの自動車油圧システム市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

10.2.1. 国別

10.2.2. OEコンポーネント別

10.2.3. 用途別

10.2.4. 車両タイプ別

10.3. 2024年~2031年の国別市場規模(US$ Mn)の現状分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 現行市場規模(単位:百万米ドル)および数量(単位)分析と予測、OEコンポーネント別、2024年~2031年

10.4.1. マスターシリンダー

10.4.2. スレーブシリンダー

10.4.3. リザーバ

10.4.4. ホース

10.5. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

10.5.1. ブレーキ

10.5.2. クラッチ

10.5.3. サスペンション

10.5.4. タペット

10.6. 現在の市場規模(百万米ドル)分析と予測、車両タイプ別、2024年~2031年

10.6.1. 乗用車(PC)

10.6.2. 軽商用車(LCV)

10.6.3. 大型商用車(HCV)

10.7. 市場魅力度分析

11. ラテンアメリカ自動車油圧システム市場の見通し:2018年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. OEコンポーネント別

11.3.3. 用途別

11.3.4. 車両タイプ別

11.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 現在の市場規模(百万米ドル)および数量(単位)分析と予測、OEコンポーネント別、2024年~2031年

11.5.1. マスターシリンダー

11.5.2. スレーブシリンダー

11.5.3. リザーバー

11.5.4. ホース

11.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

11.6.1. ブレーキ

11.6.2. クラッチ

11.6.3. サスペンション

11.6.4. タペット

11.7. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

11.7.1. 乗用車(PC)

11.7.2. 軽商用車(LCV)

11.7.3. 大型商用車(HCV)

11.8. 市場の魅力分析

12. 中東およびアフリカの自動車用油圧システム市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2018年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

12.2.1. 国別

12.2.2. OE部品別

12.2.3. 用途別

12.2.4. 車両タイプ別

12.3. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他

12.4. 現行市場規模(US$ Mn)および数量(単位)分析と予測、OEコンポーネント別、2024年~2031年

12.4.1. マスターシリンダー

12.4.2. スレーブシリンダー

12.4.3. リザーバー

12.4.4. ホース

12.5. アプリケーション別、現在の市場規模(US$ Mn)分析および予測、2024年~2031年

12.5.1. ブレーキ

12.5.2. クラッチ

12.5.3. サスペンション

12.5.4. タペット

12.6. 現在の市場規模(単位:百万米ドル)分析と予測、車両タイプ別、2024年~2031年

12.6.1. 乗用車(PC)

12.6.2. 軽商用車(LCV)

12.6.3. 大型商用車(HCV)

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合の激しさマッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***