世界の自動車軽量化材料市場(2025年~2033年):製品別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

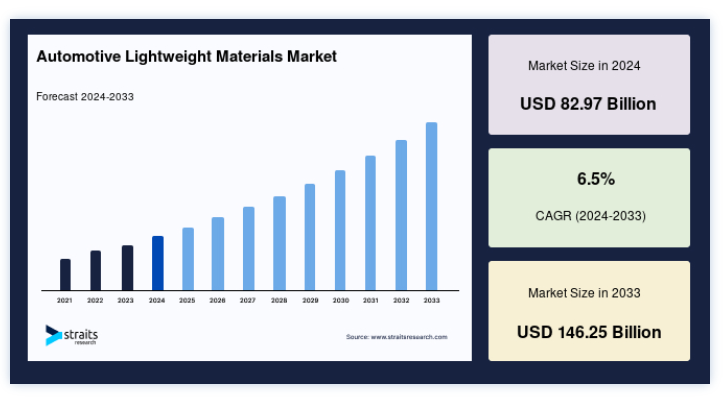

自動車軽量化材料の世界市場規模は、2024年には829.7億米ドルと評価され、2025年には883.7億米ドル、2033年には1462.5億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.5%で成長すると見込まれています。

近年、環境問題への関心の高まりから、自動車業界では燃費と排出ガス削減への注目が高まっており、それが世界市場を牽引している。 さらに、自動車用軽量材料の製造工程の進歩が市場成長の機会を生み出すと推定される。

自動車用軽量材料は、安全性や性能を損なうことなく軽量化するために自動車製造に利用される物質である。 アルミニウム、炭素繊維、先端ポリマーなどのこれらの材料は、強度と耐久性を維持しながら密度を低くします。 軽量化は、燃費、敏捷性、車両全体のダイナミクスを向上させ、厳しい排出ガス基準を満たし、運転体験を向上させるために極めて重要です。 これらの素材は、業界の規制を満たし、日常的な使用に耐えることを保証するため、厳しいテストに合格しています。

さらに、燃料消費量と温室効果ガス排出量を削減することで、環境に優しい車づくりに貢献します。 自動車技術の進化に伴い、従来の内燃エンジン車から電気自動車やハイブリッド車に至るまで、様々な車種において持続可能性、性能、安全性を高める上で、軽量素材の統合はますます不可欠となっている。

主なハイライトトップ4

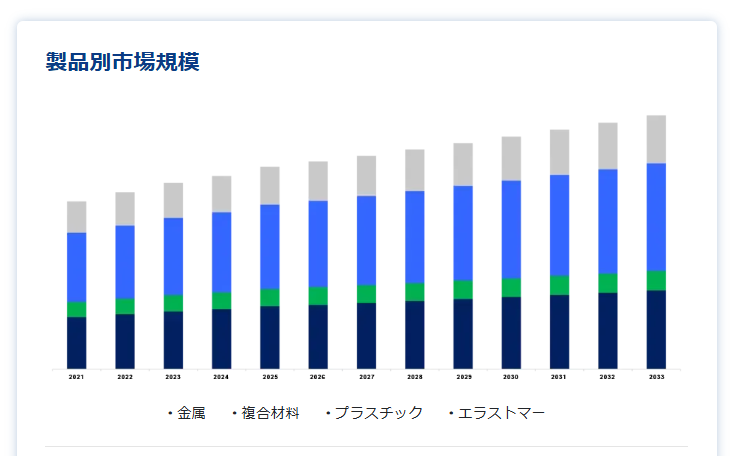

製品別ではコンポジットが優勢

用途別では白色ボディが優勢

エンドユーザー別では乗用車が優勢

欧州が世界市場の筆頭株主

市場成長要因

燃費向上と排出ガス削減への需要の高まり

燃費向上と排出ガス削減の推進は、世界市場の重要な原動力となっている。 世界各国の政府は、自動車の二酸化炭素排出量を削減することを目的とした厳しい規制を実施しており、その結果、燃費を改善するために軽量材料の採用が必要となっている。 例えば、米国の企業平均燃費(CAFE)規制は、2025年までに全車両の平均燃費をガロン当たり54.5マイルにすることを自動車メーカーに義務付けている。

同様に、欧州連合(EU)の規制では、2021年までに新車のCO2排出量を1キロメートル当たり95グラムまで削減することが義務付けられている。 こうした規制は、高強度鋼、アルミニウム、炭素繊維複合材料など、車両重量を大幅に削減し、燃費効率を高めることができる材料の需要を促進している。

市場の阻害要因

自動車用軽量材料の高い製造コストと高い廃棄物発生量

燃費の向上や排出ガスの削減など、軽量化素材にはいくつかの利点があるにもかかわらず、その需要は依然として製造コストの高さによって抑制されると予想される。 代替材料ソリューションのもう一つの問題は、廃棄物の発生量が多いことである。 寿命が尽きた自動車から鉄を取り出し、それをさらにリサイクルして、強度を損なうことなく別の自動車や他の鉄製品を作るために再利用することができる。 しかし、代替素材、特に炭素繊維系素材の場合、強度が低下するため、リサイクル材を他の自動車に使用することはできない。 他の製品に使用する前に処理する必要があるため、さらにコストが高くなる。

市場機会

製造技術の進歩

革新的なデザインと機能を備えた自動車に対する需要の高まりに対応して、高度な製造技術が従来の製造技術に取って代わりつつある。 これらの技術には、樹脂トランスファー成形、積層造形、マイクロインジェクション成形などが含まれる。 このような高度な製造技術を取り入れる主な利点は、比較的軽量で強度の高い材料を製造できることである。 さらに、このような高度な製造技術は、材料の無駄をほとんどなくすことを目的としている。

例えば、積層造形技術では材料の無駄が比較的少ない。 重量対強度比が最も高いもののひとつである炭素繊維の開発は、この製造技術によって大きく助けられた。 この技術は、さまざまなプラスチック、複合材料、金属グレードにも対応している。 2020年モデルのスポーツカー「18ロードスター」で、BMW(ドイツ)はアディティブ・マニュファクチャリング能力を実証した。 こうした革新的なプロセスや技術は、自動車産業が増大する軽量素材の需要に応えるのを支援し、それによって市場成長の機会を生み出している。

地域分析

ヨーロッパ:支配的な地域

欧州は最も重要な世界市場の株主であり、予測期間中のCAGRは6.9%となる見込みである。 欧州は、厳しい環境規制と持続可能性の重視によって、主要な自動車用軽量材料市場を形成している。 欧州連合(EU)の厳しいCO2排出量目標により、燃費向上と排出量削減のために軽量材料の採用が必要となっている。 この地域は世界有数の自動車メーカーの本拠地であり、規制や消費者の要求に応えるため、革新的な素材の統合に最前線で取り組んでいる。

アジア太平洋:成長地域

アジア太平洋地域は、自動車用軽量材料市場において最も急速な成長が見込まれている。 この成長を後押ししているのは、自動車産業の急速な拡大、燃費効率と排出ガス削減に対する規制圧力の高まり、可処分所得の高い中流階級の人口増加である。 中国やインドといった国々がこの成長の最前線にあり、地域の市場ダイナミクスにおいて重要な役割を果たしている。

ドイツの自動車用軽量材料市場は極めて重要なプレーヤーである。 BMW、ダイムラー、フォルクスワーゲンといった自動車大手の本拠地であるドイツは、軽量材料の研究、開発、応用において業界をリードしている。 ドイツメーカーは、先進高張力鋼板(AHSS)、アルミニウム、炭素繊維複合材をますます活用し、車両の軽量化と燃費の向上を図っている。 例えば、BMWのiシリーズには、炭素繊維強化プラスチック(CFRP)が顕著に採用されており、車両重量を大幅に削減し、性能を向上させている。さらに、ドイツの強固な自動車サプライチェーンと研究開発への多額の投資は、軽量材料技術の継続的な進歩を促進し、この分野におけるドイツのリーダーシップを維持している。 ドイツ自動車工業会(Verband der Automobilindustrie)によると、ドイツ経済が研究開発に投資する3分の1ユーロ以上は自動車産業によるものだという。

ジャガー・ランドローバー(JLR)やアストン・マーティンなどのブランドに代表される英国の自動車産業は、高性能車や高級車に重点を置いていることで知られており、優れた性能と効率を達成するためには軽量素材の使用が必要です。 温室効果ガスの排出を最小限に抑えるという英国政府のコミットメントは、自動車製造における軽量素材の採用を奨励する取り組みや政策につながっている。 例えば、ジャガー・ランドローバーはアルミニウムを多用する構造に投資し、より軽量で効率的な自動車を実現しました。 このような協力的な環境は、新しい軽量材料の開発と商業化を支援し、欧州市場における英国の地位を強化している。 これらの要因は、欧州の自動車用軽量材料市場を後押しすると推定される。

世界最大の自動車市場である中国の自動車用軽量材料市場は、この地域の市場成長を牽引する主要な要因である。 中国政府は、排出ガスを削減し、新エネルギー自動車(NEV)の採用を促進するために厳しい規制と政策を実施しており、軽量材料の需要を大幅に押し上げている。 NEV政策では、自動車メーカーに電気自動車の特定の生産割当量を達成するよう義務付けており、アルミニウム、マグネシウム合金、炭素繊維複合材料などの材料の使用を奨励して、車両重量を最小限に抑え、効率を高めている。

さらに、BYDや吉利汽車のような中国の大手自動車メーカーは、高度な軽量素材を車両設計に組み込むための研究開発に多額の投資を行っている。 例えば、BYDのTangモデルは、軽量化のためにアルミニウムを多用した車体構造を採用し、性能と効率を高めている。

インドの自動車用軽量材料市場は、急速な都市化、経済成長、環境意識の高まりを背景に、重要なプレーヤーとして台頭しつつある。 ハイブリッド車・電気自動車の早期導入・製造(FAME)計画などのインド政府の政策は、電気自動車の使用を促進し、化石燃料への依存を最小限に抑えることを目的としている。 このため、自動車の燃費と性能を向上させる軽量材料の需要が高まっている。 インド自動車工業会(SIAM)によると、インドのEV市場は2026年まで年平均成長率36%で成長すると予想されており、自動車生産における軽量材料の採用が増加していることを裏付けている。

セグメンテーション分析

製品別

世界市場は金属、複合材、プラスチック、エラストマーに二分される。複合材セグメントが世界市場を支配し、予測期間中のCAGRは5.91%と予測される。 熱硬化性ポリマー、熱可塑性ポリマー、炭素繊維強化ポリマー(CFRP)、ガラス繊維強化ポリマー(GFRP)、天然繊維強化ポリマー(NFRP)は、自動車産業で一般的に使用されている複合材料である。 これらは、構造アセンブリ、パワートレイン部品、バンパービーム、フェンダー、フロントエンドモジュール、ドアパネル、ボンネットなどの内外装部品など、自動車のさまざまな部品に広く使用されており、自動車の耐久性を高め、長寿命と低メンテナンスコストを実現しています。 排ガス規制に関する政府の厳しい規制に対するOEMの意識の高まり、軽量特性、複合材料に関連する高い安全性などの要因が、これらの製品に対する市場の需要を促進している。

用途別

世界市場は、白物ボディ、シャシーとサスペンション、パワートレイン、クロージャー、インテリア、その他に分けられる。 白物ボディセグメントは、市場最大の収益貢献者であり、予測期間を通じて6.01%のCAGRを示すと予想されている。 ボディ・イン・ホワイトは、車両性能を決定する最も重要な要素である。 モノコック構造やボディ・オン・フレーム構造で作ることができる。 BIWは高い引張強度と高い剛性を持つことが期待されている。 また、乗員を事故から守り、車内の騒音、振動、ハーシュネス(NVH)を低減する必要がある。 さらに、従来型自動車や電気自動車の燃費やエネルギー効率の改善などの要因も、BIWに軽量材料を使用する必要性を高めている。 その結果、このセグメントではスチール、アルミニウム、マグネシウム、CFRPなどの材料の使用量が多くなっている。

エンドユーザー別

世界市場は乗用車、LCV、HCVに区分される。乗用車セグメントは最も高い市場シェアを占め、予測期間中のCAGRは6.3%と推定される。 自動車分野における快適性と安全基準の向上、高級化、先端技術に向けた最近のトレンドが、乗用車セグメントにおける新素材のニーズを促進している。 コンパクトカー、中型車、高級車、プレミアムカー、SUV、マルチユーティリティ車などを含む乗用車セグメントの拡大は、エンドユーザーからの需要の高まりによるものである。 高性能・低燃費車への傾斜により、OEMは軽量材料の使用を余儀なくされているため、このセグメントの成長を支えている。

自動車用軽量材料の市場区分

製品別(2021-2033)

金属

コンポジット

プラスチック

エラストマー

用途別 (2021-2033)

ボディ(ホワイト

シャシーとサスペンション

パワートレイン

クロージャー

内装

その他

エンドユーザー別 (2021-2033)

乗用車

LCV

HCV

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車軽量化材料市場規模分析

9. 北米の自動車軽量化材料市場分析

10. ヨーロッパの自動車軽量化材料市場分析

11. APACの自動車軽量化材料市場分析

12. 中東・アフリカの自動車軽量化材料市場分析

13. ラタムの自動車軽量化材料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***