自動車OEMコーティングの世界市場:製品タイプ別(クリアコート、ベースコート、Eコート、プライマー)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive OEM Coatings Market by Product Type (Clear Coat, Base Coat, E-coat, Primer), Resin Type (Epoxy, Polyurethane, Acrylic), Technology (Solvent-based, Powder-based, Water-based), Vehicle Type (Passenger Cars, Commercial Vehicles), and Regional Analysis from 2024 to 2031

自動車OEMコーティング市場の規模とシェア分析

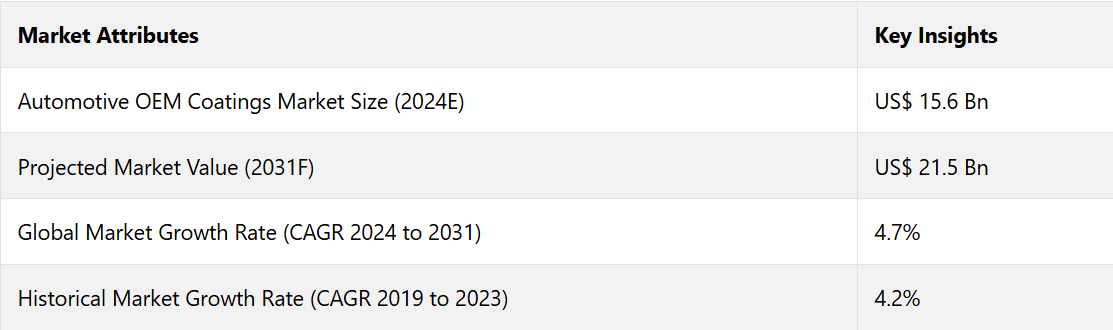

世界の自動車OEMコーティング市場は、2024年から2031年の予測期間に年平均成長率(CAGR)4.7%で成長すると予測されています。2024年の156億米ドルから、2031年には215億米ドルに増加すると予測されています。

世界の自動車産業は、主要市場における大幅な販売増からも明らかなように、2023年に力強い成長を見せた。米国では、12月の軽自動車販売台数が145万4597台に急増し、前年比で13%増となった。年間総販売台数は1560万台に達し、トラックとSUVの需要増を主な要因として、前年比12.3%増となった。

欧州では、12月の乗用車新規登録台数が23%減少したにもかかわらず、2023年の総販売台数は7.3%増加し、フォルクスワーゲンやメルセデスなどの主要メーカーが顕著な伸びを示しました。中国は引き続き電気自動車(EV)販売を牽引し、世界取引の60%を占め、2023年までにEV総販売台数が1,400万台に達する見通しです。

電気自動車や低燃費車の需要の高まりにより、高性能のOEMコーティングのニーズが拡大すると予測されています。 配合の革新や持続可能性を推進する政府の取り組みにより、自動車用コーティング業界の成長がさらに促進されるでしょう。

市場の主なハイライト

- 製品タイプ別では、美観と耐久性を向上させるプレミアムな自動車仕上げの需要の高まりを背景に、クリアコートカテゴリーは2031年までの年平均成長率(CAGR)が4.4%になると予測されています。

- 溶剤系塗料は、その優れた性能特性と複数の基材との適合性により、2031年までの年間平均成長率(CAGR)は4.6%になると予測されています。

- 北米では、幅広い塗料を扱うウォルマートのような大手小売業者の存在により、米国が2031年までの年間平均成長率(CAGR)3.7%で市場を牽引すると予測されています。

- アジア太平洋地域では、現地の需要に応えるための革新的なコーティング剤の開発に焦点を当てた研究活動の増加により、インドが2031年までの年平均成長率(CAGR)5.7%を占めると予測されています。

- 環境規制への準拠を優先するメーカーが増えるにつれ、環境に優しく持続可能なコーティング剤への傾向が急増するでしょう。

- 大手企業は、性能を高め環境への影響を低減するために、水性や粉体などの独自のコーティング技術に投資しています。

- 電気自動車の生産台数の増加により、より優れた保護性能と美観を提供する特殊な自動車用コーティング剤の需要が促進され、市場拡大に貢献することが予想されます。

米国の自動車OEMコーティング市場は、小型自動車販売台数の増加を牽引

米国の自動車産業は力強い回復を遂げており、2023年12月には軽自動車の販売台数が前年同月比で13%増加しました。トラックとSUVの販売台数が13.4%増加したことが追い風となり、通年の販売台数は約1,560万台に達しました。この成長は、生産台数の増加に伴いOEMコーティングに対する需要が強いことを示しています。GM、フォード、ステラティスといった大手メーカーは大幅な売上増を報告しており、米国が自動車生産の主要拠点であることをさらに強固なものにしています。

また、PPG社がテネシー州で3億米ドルを投じてコーティング技術の向上を図るなど、メーカー各社は国内の能力強化に多額の投資を行っています。この取り組みは、厳しい環境基準を満たす環境にやさしいコーティングに対する需要の高まりに対応することを目的としています。持続可能性が優先事項となる中、革新的で高品質なコーティングへの重点化は、市場の見通しを明るくするでしょう。

インドの自動車OEMコーティング市場は、二輪車の高い需要により急成長

インドはアジア太平洋地域における自動車OEMコーティング市場の成長を牽引すると予測されています。二輪車や商用車の需要増加を背景に、インドの自動車産業は同国を地域大国へと変貌させました。

2023年度には年間自動車生産台数が2,590万台に達し、輸出台数は470万台を超えると予想されるインドでは、国内および海外の製造ニーズに対応する急速に成長するコーティング部門が支えられています。世界最大のトラクター生産国であり、大型トラックおよびバスの主要メーカーでもあるインドでは、先進的で持続可能な自動車OEM用コーティングに対する需要が急増しています。

企業はインドへの投資を拡大しており、その例として、マンガロールのBASFのe-coat生産施設やアウランガバードのルーブリゾールの工場が挙げられます。こうした取り組みは、持続可能な自動車ソリューションにとって不可欠な現地の需要を満たすのに役立っています。

自動車産業ミッションプラン2026や生産関連のインセンティブなどの政府主導の取り組みは、インドの可能性を高めています。 これらは、自動車用コーティングの持続可能性基準に適合しながら事業拡大を目指す企業にとって、インドが不可欠な拠点となることが期待されています。

自動車メーカーが高品質な仕上げを求める中、クリアコートの需要が急増

製品タイプ別に見ると、クリアコートカテゴリーは今後しばらくの間、年平均成長率(CAGR)約4.4%を達成し、市場をリードすると予測されています。これは主に、車両の美観を高め、保護するという重要な役割を担っているためです。

クリアコートは光沢のある仕上げを実現し、消費者の目を惹きつけるだけでなく、紫外線や化学物質、傷などの環境要因から下地の塗装を保護します。この保護層は、自動車の外観を長期間維持するために不可欠であり、メーカーの間で人気が高まっています。

自動車デザインにおける高品質仕上げやカスタマイズに対する需要の高まりにより、クリアコート分野の優位性はさらに強固なものとなっています。自動車メーカーは、自社製品の耐久性と視覚的な魅力の向上に重点的に取り組む方針です。環境に配慮した配合を含む先進的なクリアコート技術への投資が、この分野の成長を促進すると見込まれています。この傾向は、生産と長期的な車両メンテナンスの両面におけるクリアコートの重要性を浮き彫りにしています。

速乾性により溶剤系コーティングが主流

技術別では、溶剤系セグメントは2024年から2031年の期間に年平均成長率(CAGR)4.6%で成長すると予測されています。これらのコーティングは、優れた接着性、耐久性、過酷な環境条件への耐性など、優れた性能特性を備えています。

また、ソルベンベースの自動車OEMベースコート塗料は速乾性も備えています。 これらの特性により、自動車製造における大量生産に特に適しており、迅速なターンアラウンドタイムを実現します。 これらの配合は、自動車の外観にとって重要な要素である高光沢仕上げと優れた色持ちを実現できる能力により、従来から好まれてきました。

市場導入と傾向分析

自動車OEMコーティング市場は、車両の外観、耐久性、耐性を向上させる上で重要な役割を果たしています。 消費者の品質に対する期待に応えるメーカーの能力に直接的な影響を与えることが予想されます。

このセグメントのコーティングは、車両の外装を環境要因から保護するだけでなく、自動車メーカーが厳しい業界標準を順守する上でも役立ちます。 自動車メーカーが美観と持続可能性の両方を重視する中、これらのコーティングは製造工程における中心的な焦点となっています。

環境に優しく高性能なコーティングへのシフトが、この業界の最近のトレンドを特徴づけています。企業は、進化する環境規制や持続可能性に対する消費者ニーズに対応するため、低揮発性有機化合物(VOC)およびバイオベースのコーティングを優先しています。

軽量化とエネルギー効率に優れたコーティングの進歩は、OEMによる生産時の排出削減と、電気自動車(EV)への注目度の高まりへの対応を後押ししています。これには、独特な熱的および機械的ストレスに耐える特殊な配合が必要です。

これまでの成長と今後の見通し

世界の自動車OEMコーティング業界は、2019年から2023年の間に年平均成長率(CAGR)4.2%を記録しました。これは、環境基準の向上と持続可能な高性能ソリューションへの需要の高まりによるものです。

企業は、規制圧力と環境に配慮した製品に対する消費者の好みに後押しされ、環境に配慮した製造方法へとシフトする傾向が強まりました。この期間には、環境への影響と製品効率を改善するコーティング技術の進歩が見られました。さらに、揮発性有機化合物(VOC)の排出削減とエネルギー消費の最適化を実現する技術革新ももたらしました。

自動車用塗料の売上は、生産能力の拡大と製品ポートフォリオの強化に重点を置き、2024年から2031年にかけて年平均成長率(CAGR)4.7%で増加すると予測されています。今後の成長の中心となるのは、地域ごとの規制や消費者ニーズに対応しながら、サプライチェーンへの依存を最小限に抑えるための地域密着型の製造でしょう。

先進的な低排出技術への投資は引き続き主要な焦点となるでしょう。メーカーは、進化する環境基準に沿った費用対効果の高い持続可能なソリューションを提供することが期待されています。この傾向により、今後数年間で、性能と管理責任のバランスを取るための革新が業界に浸透していくでしょう。

市場成長の推進要因

世界的な製造能力の拡大が成長を促進

自動車OEM塗料業界は、主要企業が高性能ソリューションに対する世界的な需要の高まりに応えるために製造能力を拡大しているため、大幅な成長を遂げています。PPG Industries社によるドイツのヴァインガルテン工場への1000万米ドルの投資拡大などは、持続可能な慣行への移行を浮き彫りにしています。

複数の企業が、ヨーロッパの厳しい環境規制に準拠した水性ベースコートの生産に重点的に取り組んでいます。この拡大は、持続可能な開発への取り組みを実証し、自動車業界で高まりつつある環境にやさしいコーティングへの支持を支えています。

BASFのインド・マンガロールでの事業拡大は、南アジアやASEANなどの需要の高い地域に戦略的に重点を置いていることを示しています。同社は、現地のOEMに不可欠な耐食性e-coat技術の供給を目指しています。

PPGによるテネシー州ラウドン郡への3億米ドルの投資を含む大規模プロジェクトは、現地のサプライチェーンを強化し、北米におけるコーティングの需要増加に対応することを目的としています。日本ペイントのNPAC岡山工場の設立も、さまざまな需要に効率的に対応するために、地域的な製造拠点が優先されている傾向を反映しています。これらの例は、産業用コーティング業界における生産能力の強化の重要性を浮き彫りにしています。

持続可能性の目標を達成するための新製品の発売が販売を促進

自動車OEMコーティング業界は、進化する環境基準に対応する革新的な新製品発売により、大きな勢いを得ています。 PPG Industries社は最近、同社の先進コーティングラインをPPG OPTIGUARD™シリーズとしてリブランディングしました。 塗装設備の作業を合理化し、洗浄時間と関連する環境への影響を削減することで効率性を向上させました。

アジア太平洋地域では、BASFがREDcert2認証を取得したColorBrite® Airspace Blue ReSourceベースコートを発売しました。これは、二酸化炭素排出量を最小限に抑える環境にやさしいコーティングに対する高まる需要に応えるものです。このバイオマスバランスの取れたベースコートは、排出量を約20%削減し、BASFの持続可能性への取り組みを強化します。

アクゾノーベル社がKIAモーター社と共同でバイオベースの内装用塗料を開発したことは、特にKIA社のEV9 SUV向けに開発されたもので、電気自動車にバイオベースの素材を使用する傾向がさらに強まっていることを示しています。 これらのイニシアティブは、持続可能性に対する需要に対する産業の対応力を強調しており、OEMコーティングセグメントの成長を大幅に促進しています。

市場抑制要因

多様な環境基準が需要を妨げる可能性

自動車OEMコーティング市場は、世界中で多様な環境規制への対応が複雑化しているため、大きな課題に直面しています。例えば、欧州連合(EU)の厳しい揮発性有機化合物(VOC)排出基準は、アジア太平洋地域などの発展途上の規制とは大きく異なります。

メーカーは、これらの地域ごとの基準を満たすためにたびたび配合を調整しなければならず、生産が複雑化し、研究開発費が増加し、新製品の発売が遅れることになります。 また、企業が複数の、時には相反する環境要件を満たそうと努力する中で、さまざまなコンプライアンス戦略が必要となるため、物流面での障害も生じます。 こうした規制の複雑性は、運用コストを上昇させ、企業に高品質のパフォーマンスを維持するよう圧力をかけるため、技術革新や新しい持続可能性のトレンドへの適応能力が遅れる可能性があります。

主な市場機会

透明性と持続可能性の重視の高まりが新たな展望を生み出す

自動車OEMコーティング業界では、持続可能性と環境への説明責任がますます重視されるようになっています。企業は環境にやさしいソリューションと透明性ツールを優先しています。PPGがCARES会議で持続可能な塗膜ソリューションを紹介したことは、カーボンフットプリントを削減しながら審美的なオプションを提供する、資源効率の高い生産プロセスへの傾向を象徴しています。

BASFが発表した自動車表面ソリューションのグローバルライフサイクル評価(GLASS)ツールは、自動車メーカーが自動車用コーティングの二酸化炭素排出量を評価することを可能にし、環境面での透明性を高めます。BMWがBASFのバイオマスバランス認証取得済みCathoGuard® 800 ReSource e-coatおよびiGlossR Matt Resource clearcoatを工場で使用していることは、厳しい排出基準を満たすための先進的なコーティングの採用を強調しています。

また、Axalta社がSolera社と提携し、Sustainable Estimaticsプラットフォームを通じて修理プロセスに二酸化炭素推定値を統合したことは、環境への影響を追跡するためにテクノロジーがいかに活用されているかを示しています。このようにデータ主導の持続可能性にコミットすることは、コーティング業界における環境への説明責任の新たな基準を打ち立てます。

現地生産能力への投資が新たな成功への扉を開く

持続可能な素材に焦点を当てたコラボレーションや新興市場への多額の投資により、グローバル市場は大きな成長機会を迎えています。2023年に締結されたKCC Corp.とLG Chemのパートナーシップは、コーティング用の環境にやさしい素材の開発に向けた戦略的な取り組みを意味します。

二酸化炭素変換や微生物発酵などの先進技術を活用し、両社は自動車、自動車部品、産業用アプリケーション向けの環境に配慮したコーティング剤の製造を目指しています。 この提携は、環境問題への取り組みを重視する市場リーダーたちの姿勢を浮き彫りにしています。同時に、環境負荷の低い素材を求める規制強化の圧力にも対応しています。

Lubrizol社がインドに計画している2億米ドルの投資は、自動車生産が急速に拡大している地域市場の成長の可能性を象徴しています。このプロジェクトは、増加する需要に応えるために地域的な生産拠点を確立することの重要性を強調しています。

インドのような国々における規制基準が環境にやさしい製品を優先するように進化するにつれ、持続可能性を取り入れながら生産を現地化する企業が大きなシェアを獲得する可能性が高いでしょう。持続可能な現地生産能力への大幅な投資という傾向は、持続可能性を原動力とするコーティング業界の新たな成長段階を示しています。

自動車OEMコーティング市場の競争状況

世界市場は、大手企業間の激しい競争が特徴です。 その中には、PPG Industries、BASF、日本ペイント、AkzoNobel、Axalta Coating Systems、KCC Corp.、Covestro、Lubrizolなどが含まれます。 これらの企業は、環境に配慮したソリューションに対する需要の高まりに応えるため、持続可能なコーティング技術への投資、生産能力の拡大、パートナーシップの構築を積極的に行っています。

戦略的な取り組みには、再生可能エネルギー、カーボンニュートラル製品、先進的なライフサイクル評価ツールの統合などが含まれます。 これらの取り組みにより、メーカーは持続可能性基準に準拠し、業務効率を向上させることができます。 このようなイノベーションへの注力は、電気自動車や低燃費車に適した耐久性が高く環境負荷の低いコーティング剤に対する消費者ニーズへの業界の対応を浮き彫りにしています。

主要企業が技術革新や買収を通じてその地位を強化し続けるため、市場の将来の展望は高度に統合されたものになると予想される。厳しい環境規制を背景に、バイオマスをベースとした環境にやさしいコーティングの採用は、今後も市場の主要なトレンドであり続けるだろう。排出削減目標や環境基準を満たそうとする企業が増えるにつれ、このような持続可能性への取り組みが市場を形成していくことになる。

最近の産業動向

- 2024年10月、ドイツに拠点を置くBASF SEの自動車用カラーコンセプト「エフロレッセンス」が、レッドドット・デザイン賞を受賞しました。これは、機能性と持続可能性を組み合わせた革新的なモノコート技術が評価されたものです。このコーティングは従来の顔料を使用せずにパール効果を実現し、光の65%以上を反射して車体の加熱を低減します。

- 2024年8月、米国に本社を置くPPG Industries, Inc.は、同社のCORASEAL® 4-Wet Sealerが大幅な省エネを実現していると発表した。また、1ステップで硬化することで、Stellantisの小型商用車の生産におけるCO2排出量を削減し、OEMの塗装工場の持続可能性を高めている。

- 2024年10月、ドイツに拠点を置くCovestro AGは、2025年までの今後3年間でグローバルな研究開発インフラの強化を目的とした1億ユーロの大幅な投資を行うと発表しました。この資金は、さまざまな地域における持続可能なソリューションの開発を支援するための施設のアップグレードに重点的に使用されます。

市場細分化

製品タイプ別

- クリアコート

- ベースコート

- Eコート

- プライマー

- その他

樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- その他

技術別

- 溶剤系

- 粉体

- 水系

- その他

車両タイプ別

- 乗用車

- 商用車

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界の自動車OEMコーティング市場の概況

1.2. 2024年~2031年の市場機会評価、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 自動車OEMコーティング市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 収益性分析

2.5. 予測要因 – 関連性と影響

2.6. コビッド19の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ別/樹脂タイプ別/技術別の価格

4.4. 地域別価格と製品嗜好

5. 世界の自動車OEMコーティング市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 現在の市場規模予測(2024年~2031年)

5.3. グローバル自動車OEMコーティング市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別:市場規模(10億米ドル)および数量(トン)の推移分析、2019年~2023年

5.3.3. 製品タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

5.3.3.1. クリアコート

5.3.3.2. ベースコート

5.3.3.3. Eコート

5.3.3.4. プライマー

5.3.3.5. その他

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の自動車OEMコーティング市場の見通し:樹脂タイプ

5.5.1. はじめに / 主な調査結果

5.5.2. 樹脂タイプ別:市場規模(10億米ドル)および数量(トン)の推移分析、2019年~2023年

5.5.3. 樹脂タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

5.5.3.1. エポキシ

5.5.3.2. ポリウレタン

5.5.3.3. アクリル

5.5.3.4. その他

5.6. 市場の魅力分析:樹脂タイプ

5.7. 世界の自動車OEMコーティング市場の見通し:技術

5.7.1. はじめに / 主な調査結果

5.7.2. 技術別:市場規模(単位:10億米ドル)および数量(単位:トン)の推移と予測(2019年~2023年

5.7.3. 技術別:市場規模(単位:10億米ドル)および数量(単位:トン)の予測(2024年~2031年

5.7.3.1. 溶剤系

5.7.3.2. 粉体塗料

5.7.3.3. 水性塗料

5.7.3.4. その他

5.8. 市場の魅力分析:技術

5.9. 世界の自動車OEMコーティング市場の見通し:車両タイプ

5.9.1. はじめに / 主な調査結果

5.9.2. 自動車タイプ別:市場規模(10億米ドル)および数量(トン)の推移と分析、2019年~2023年

5.9.3. 自動車タイプ別:市場規模(10億米ドル)および数量(トン)の予測、2024年~2031年

5.9.3.1. 乗用車

5.9.3.2. 商用車

5.10. 市場の魅力分析:車両タイプ

6. 世界の自動車OEMコーティング市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(10億米ドル)および数量(トン)の推移、2019年~2023年

6.3. 地域別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米の自動車OEMコーティング市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 樹脂タイプ別

7.3.4. 技術別

7.3.5. 車両タイプ別

7.4. 国別の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.5.1. クリアコート

7.5.2. ベースコート

7.5.3. Eコート

7.5.4. プライマー

7.5.5. その他

7.6. 樹脂タイプ別、2024年~2031年の市場規模(十億米ドル)および数量(トン)予測

7.6.1. エポキシ

7.6.2. ポリウレタン

7.6.3. アクリル

7.6.4. その他

7.7. 技術別予測市場規模(US$ Bn)および数量(トン)、2024年~2031年

7.7.1. 溶剤系

7.7.2. 粉体系

7.7.3. 水性

7.7.4. その他

7.8. 自動車の種類別市場規模予測(2024年~2031年)

7.8.1. 乗用車

7.8.2. 商用車

7.9. 市場魅力度分析

8. 欧州自動車OEMコーティング市場の見通し:2019~2023年の実績と2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の実績と数量(トン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 樹脂タイプ別

8.3.4. 技術別

8.3.5. 車両タイプ別

8.4. 国別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. ヨーロッパのその他地域

8.5. 製品タイプ別 現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

8.5.1. クリアコート

8.5.2. ベースコート

8.5.3. Eコート

8.5.4. プライマー

8.5.5. その他

8.6. 樹脂の種類別、2024年から2031年の現在の市場規模(10億米ドル)と数量(トン)予測

8.6.1. エポキシ

8.6.2. ポリウレタン

8.6.3. アクリル

8.6.4. その他

8.7. 技術別予測市場規模(単位:10億米ドル)および数量(トン)、2024年~2031年

8.7.1. 溶剤系

8.7.2. 粉体系

8.7.3. 水性

8.7.4. その他

8.8. 自動車の種類別、2024年~2031年の市場規模(十億米ドル)と数量(トン)予測

8.8.1. 乗用車

8.8.2. 商用車

8.9. 市場の魅力分析

9. 東アジアの自動車OEMコーティング市場の見通し:2019~2023年の実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の実績および予測市場規模(単位:10億米ドル)および数量(トン)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 樹脂タイプ別

9.3.4. 技術別

9.3.5. 車両タイプ別

9.4. 国別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別、2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

9.5.1. クリアコート

9.5.2. ベースコート

9.5.3. Eコート

9.5.4. プライマー

9.5.5. その他

9.6. 樹脂タイプ別 市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

9.6.1. エポキシ

9.6.2. ポリウレタン

9.6.3. アクリル

9.6.4. その他

9.7. 技術別 市場規模予測(単位:10億米ドル)および数量予測(単位:トン)、2024年~2031年

9.7.1. 溶剤系

9.7.2. 粉体系

9.7.3. 水性

9.7.4. その他

9.8. 自動車の種類別による市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

9.8.1. 乗用車

9.8.2. 商用車

9.9. 市場の魅力分析

10. 南アジアおよびオセアニアの自動車OEMコーティング市場の見通し:2019~2023年の実績および2024~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019~2023年の実績および数量(トン)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 樹脂タイプ別

10.3.4. 技術別

10.3.5. 車両タイプ別

10.4. 国別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他

10.5. 製品タイプ別 市場規模(単位:10億米ドル)および数量(トン)予測、2024年~2031年

10.5.1. クリアコート

10.5.2. ベースコート

10.5.3. Eコート

10.5.4. プライマー

10.5.5. その他

10.6. 樹脂タイプ別、2024年から2031年の市場規模(10億米ドル)と数量(トン)予測

10.6.1. エポキシ

10.6.2. ポリウレタン

10.6.3. アクリル

10.6.4. その他

10.7. 技術別予測市場規模(単位:10億米ドル)および数量(トン)、2024年~2031年

10.7.1. 溶剤系

10.7.2. 粉体系

10.7.3. 水性

10.7.4. その他

10.8. 自動車の種類別市場規模(単位:10億米ドル)および数量(トン)予測、2024年~2031年

10.8.1. 乗用車

10.8.2. 商用車

10.9. 市場の魅力分析

11. ラテンアメリカ自動車OEMコーティング市場の見通し:2019~2023年の実績および2024~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 樹脂タイプ別

11.3.4. 技術別

11.3.5. 車両タイプ別

11.4. 国別の2024年から2031年の市場規模(10億米ドル)と数量(トン)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.5.1. クリアコート

11.5.2. ベースコート

11.5.3. Eコート

11.5.4. プライマー

11.5.5. その他

11.6. 樹脂タイプ別 市場規模予測(単位:十億米ドル)および数量予測(単位:トン)、2024年~2031年

11.6.1. エポキシ

11.6.2. ポリウレタン

11.6.3. アクリル

11.6.4. その他

11.7. 技術別予測:現在の市場規模(10億米ドル)および数量(トン)、2024年~2031年

11.7.1. 溶剤系

11.7.2. 粉体系

11.7.3. 水性

11.7.4. その他

11.8. 2024年から2031年までの車両タイプ別市場規模(10億米ドル)および数量(トン)予測

11.8.1. 乗用車

11.8.2. 商用車

11.9. 市場の魅力分析

12. 中東およびアフリカの自動車OEMコーティング市場の見通し:2019~2023年の実績および2024~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の実績市場規模(10億米ドル)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 樹脂タイプ別

12.3.4. 技術別

12.3.5. 車両タイプ別

12.4. 国別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他地域

12.5. 製品タイプ別現在の市場規模(10億米ドル)および数量(トン)、2024年~2031年

12.5.1. クリアコート

12.5.2. ベースコート

12.5.3. Eコート

12.5.4. プライマー

12.5.5. その他

12.6. 樹脂の種類別、2024年から2031年の市場規模(10億米ドル)と数量(トン)予測

12.6.1. エポキシ

12.6.2. ポリウレタン

12.6.3. アクリル

12.6.4. その他

12.7. 技術別予測市場規模(単位:10億米ドル)および数量(トン)、2024年~2031年

12.7.1. 溶剤系

12.7.2. 粉体系

12.7.3. 水性

12.7.4. その他

12.8. 自動車の種類別市場規模予測(2024年~2031年)および数量予測(トン

12.8.1. 乗用車

12.8.2. 商用車

12.9. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.2.3. 明らかな生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***