世界の自動車部品アフターマーケット~自動車タイプ別、製品タイプ別、地域別の動向分析&予測2024年~2034年

| この文書は、世界のアフターマーケットに関する包括的な分析を示しており、特に自動車産業に焦点を当てています。内容は、需給の動向、技術の進展、市場の背景やダイナミクス、地域別市場の展望や成長予測、主要国の市場状況、競合分析など多岐にわたります。 まず、世界市場の展望として、需要側の動向や供給側の動向、技術の進歩が市場に与える影響を考察しています。市場のダイナミクスにおいては、促進要因や阻害要因、機会、トレンドを分析し、将来的なシナリオを予測しています。さらに、製品ライフサイクルやサプライチェーンの分析を通じて、市場の構造や機会を明確にしています。 市場の背景に関しては、過去の市場規模や今後の市場予測が示されており、特に2019年から2023年のデータを基にした分析が行われています。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場規模や成長トレンドが詳述されています。 また、製品タイプ別の分析も行われており、エンジン部品、ブレーキ部品、電装部品など、各製品の市場規模や成長予測が示されています。各種自動車タイプ別の市場動向も取り上げられ、乗用車、小型商用車、大型商用車などの市場規模や成長が分析されています。 競合分析においては、主要企業の市場シェアや競争戦略、製品ポートフォリオ、マーケティング戦略などが詳しく述べられています。特に、日立アステモ、ロバート・ボッシュ、ミシュランなどの企業の戦略が具体的に示されています。 最後に、調査方法や前提条件、使用される略語についても説明されています。全体として、この文書はアフターマーケットの広範な視点からの詳細な分析を提供しており、業界関係者にとって有益な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

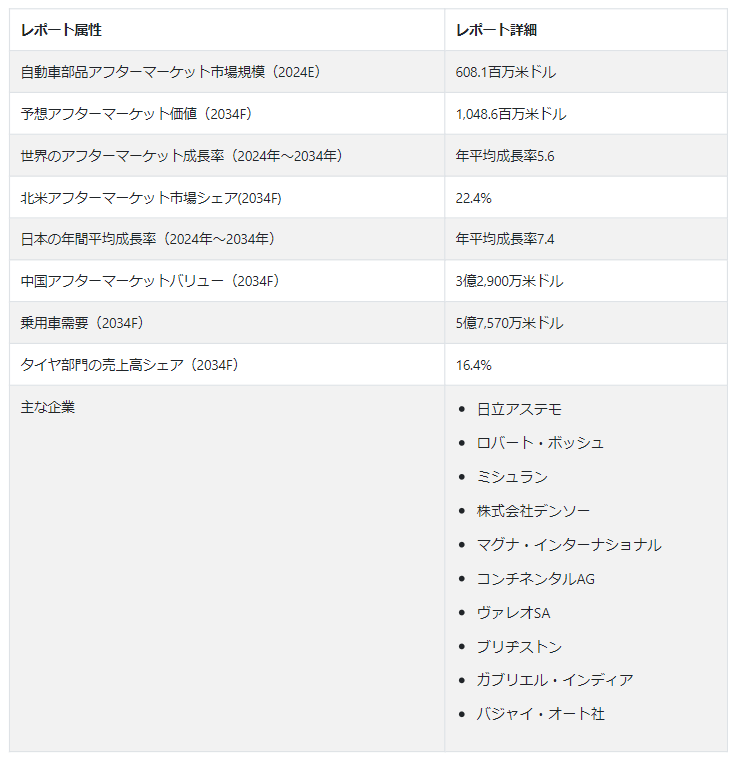

Fact.MRが新たに発表した調査結果によると、世界の自動車部品アフターマーケットは2024年に6億810万USドルになると予測されている。 世界のアフターマーケットは5.6% CAGRで増加し、2034年末にはUS$ 1,048.6 millionの市場価値に達すると予測されている。

自動車部品アフターマーケットの規模は、コネクテッドカーとIoTに起因する新興経済国での成長機会が期待されている。 コネクテッド・ビークルと呼ばれるモノのインターネットの自動車への統合は、リアルタイムのモニタリング、データ収集、自動車と外部システム間の通信を可能にすることで、自動車産業を変革してきた。 コネクテッド・カーは、特に予知保全やカスタマイズ・ソリューションの分野で、アフターマーケット企業が革新的なサービスを提供する大きな機会をもたらしている。

コネクテッド・カーは、さまざまな部品に埋め込まれたセンサーを通じて膨大な量のデータを生成し、エンジン性能、燃費、タイヤ空気圧、その他の重要なパラメーターに関する情報を取得する。 アフターマーケット企業はこのリアルタイムのデータにアクセスすることができ、車両の健康状態や性能の継続的なモニタリングや診断が可能になる。

IoT対応車両は、アフターマーケット企業に予知保全サービスを実施する能力を提供する。 アフターマーケット事業者は、リアルタイムのデータを分析することで、問題が拡大する前に潜在的な問題を予測し、タイムリーな介入を可能にし、予期せぬ故障のリスクを低減することができます。

コネクテッド・カーは遠隔診断を容易にするため、アフターマーケットのサービス・プロバイダーは物理的な検査なしで車両の状態を評価することができます。 この機能により、トラブルシューティングプロセスが合理化され、より迅速かつ効率的な問題の特定が可能になります。

メーカーに新たなビジネスチャンスをもたらすトレンドとは?

「自動車の高齢化がアフターマーケットの成長を促進する」。

ブレーキ、タイヤ、バッテリー、フルードなどの様々な部品は、車両の老朽化とともに自然に摩耗し、交換が必要になります。 古い車の機能性と安全性を継続させるためには、定期的なメンテナンスがより重要になる。 消費者は、老朽化した自動車の寿命を延ばすためにアフターマーケット製品やサービスに投資する可能性が高い。

年式の古い車は、摩耗や損傷により機械的な故障や故障が発生しやすい。 エンジン、トランスミッション、サスペンションシステムなどの部品は、時間の経過とともに問題が発生する可能性があるため、修理はより頻繁に行われるようになります。 アフターマーケットは、老朽化した自動車を走らせ続けるための交換部品や熟練した修理サービスの需要から利益を得ている。

古い車種用の純正部品は、時代遅れになったり、入手が困難になったりすることがある。 アフターマーケットサプライヤーは、互換性のある交換部品を生産・供給することでこのギャップを埋め、消費者が老朽化した車を維持・修理できるようにしている。

「アフターマーケットを加速させる技術の進歩」。

現代の自動車には、高度なセンサー、制御ユニット、通信モジュールなど、さまざまな電子部品やシステムが搭載されています。 アフターマーケット企業は、既存のシステムの問題や故障に対処するための交換用電子部品を開発・提供し、消費者に高価なOEM交換品に代わる選択肢を提供することができます。

自動車が技術的に洗練されるにつれて、高度な診断ツールや機器の必要性が高まっている。 アフターマーケット企業は、さまざまな車種と互換性のある診断ツールの開発に特化することができ、整備士や自動車所有者が電子機器やソフトウェア関連の問題を特定し、対処するのを支援する。

消費者は、自動車にコネクティビティ機能や高度なインフォテインメント・システムをますます求めるようになっている。 アフターマーケット企業は、高度なオーディオシステム、タッチスクリーン・ディスプレイ、接続ソリューションなどのアップグレードを提供することができ、古い車の所有者は新車を購入することなく最新の機能を楽しむことができる。

「Eコマースの成長が大きく貢献」「Eコマースの成長が大きく貢献」。

Eコマース・プラットフォームは、自宅にいながら自動車部品やアクセサリーを購入できる利便性を消費者に提供します。 顧客はいつでも商品を閲覧し、価格を比較し、購入することができるため、実店舗を訪れる必要がない。

オンライン小売業者は、様々なブランドやメーカーの自動車部品やアクセサリーの膨大で多様な品揃えを提供している。 消費者は、OEMとアフターマーケットの両方の製品を簡単に見つけることができ、また、従来の実店舗では見つけるのが難しいようなニッチなアイテムや特殊なアイテムを探すこともできる。

Eコマース・プラットフォームは、詳細な商品説明、仕様、カスタマーレビューを提供し、消費者が十分な情報を得た上で意思決定できるよう支援する。 バイヤーは、互換性、機能、性能に関する包括的な情報にアクセスすることができ、選択した製品に対する信頼感を高めることができる。

オンライン・プラットフォームを利用すれば、消費者はさまざまな販売者の価格を簡単に比較することができ、最もお得な価格で購入することができる。 多くのeコマース・サイトが割引、プロモーション、バンドル取引を提供しており、自動車部品やアクセサリーのオンライン購入を経済的に魅力的なものにしている。

自動車部品アフターマーケットを抑制している要因は?

「アフターマーケットの成長を抑制する電気自動車の台頭」。

電気自動車は、従来の内燃機関自動車に比べて可動部品が少ない。 一般的に、ピストン、ベルト、排気システムなどの構成部品が少なく、ドライブトレインがシンプルであるため、構成部品の摩耗や損傷が少なく、従来の自動車に比べてメンテナンスの頻度が少なくて済む。

排気システム、エアフィルター、スパークプラグなど、内燃機関に特化した部品に注力している従来のアフターマーケット・サプライヤーは、電気自動車の普及に伴い、需要が減少する可能性がある。 電気推進へのシフトは、燃焼エンジンに関連する従来のアフターマーケット製品の市場を縮小させる。

電気自動車には、電気モーター、バッテリー、パワーエレクトロニクス、充電インフラなど、独自の部品が必要になる。 アフターマーケット企業は、電気自動車所有者の進化するニーズを満たすために、これらの特殊なコンポーネントの供給とサービスに関する専門知識を開発して適応する必要があります。

電気自動車用バッテリーは寿命が長い反面、時間の経過とともに劣化する。 アフターマーケットサプライヤーは、バッテリー交換サービスやアップグレードを提供する機会を模索し、電気自動車の長期メンテナンス要件に対応することができる。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

ライドシェアリングや配送サービスを含む商用車は、しばしば長時間運行されるため、走行距離が長くなり、重要な部品の摩耗が加速します。 磨耗と破損の増加は、より頻繁なメンテナンスと部品交換を必要とし、アフターマーケット部品の需要を押し上げる。

商用車の規模が拡大するにつれ、交換部品に対する全体的な需要も比例して増加する。 アフターマーケットサプライヤーは、ブレーキ、タイヤ、フィルター、エンジン部品など幅広い部品を提供し、商用車オペレーターの特定のニーズに応えることができるため、この傾向から利益を得ている。

商用車フリートの増加により、専門的なフリート管理ソリューションへの需要が高まっている。 アフターマーケット企業は、GPS追跡システム、テレマティックス、予知保全ソリューションなど、フリートパフォーマンスを最適化するために設計された技術とサービスを提供することができる。 商用フリート・オペレーターは、アフターマー ケット・サービス・プロバイダーとメンテナンス契約を結ぶこ とが多い。 この契約により、定期的なメンテナンス、点検、タイムリーな修理が保証され、アフターマーケット・サービス・プロバイダーにとって安定した予測可能な収入源が生まれる。

国別インサイト

Fact.MRは、北米が2034年までに世界市場の22.4%シェアを占めると予測している。 個性的でカスタマイズされた車への需要の高まりが、美的改造、性能アップグレード、パーソナライズされたインテリアなど、個人の好みに応えるアフターマーケット部品やアクセサリーの必要性を高めている。

米国のアフターマーケットのシナリオは?

米国は、2034年までに北米アフターマーケットの84.2%を占めると予測されている。 自動車は消耗が激しく、アメリカ人は年間走行距離が多いため、アフターマーケットによる交換部品や定期的なメンテナンスサービスの必要性が高まっている。 中古車の購入者は、車の信頼性と性能を確保するために、交換部品やアップグレードに投資することが多いためである。

アメリカの自動車市場には、車両をカスタマイズする強い文化がある。 熱狂的なファンは、自分の車をカスタマイズし、性能を高めるためにアフターマーケット・パーツを求めることが多く、アフターマーケットの成長に貢献している。

中国の自動車部品アフターマーケットの成長を促進すると予測されるものは?

「中国における自動車保有台数の急増が中国のアフターマーケットを促進する」「中国における自動車保有台数の急増が中国のアフターマーケットを促進する

中国は、2034年までに東アジアのアフターマーケット収益の80.7%シェアを占めると予測されている。 中国は、中間層が拡大し、自動車保有台数が大幅に増加している。 道路を走る自動車台数の増加は、これらの自動車が老朽化し、メンテナンスが必要になるにつれて、アフターマーケットの拡大に寄与している。

電気自動車に対する補助金や自動車消費を刺激する取り組みなど、自動車産業を支援する政府の政策やインセンティブは、アフターマーケット部門にプラスの影響を与える可能性がある。

コネクテッド・ビークルや先進安全機能を含む自動車技術の進歩は、アフターマーケットが互換部品、診断ツール、技術的アップグレードを提供する機会を生み出す。

日本の自動車部品アフターマーケットの成長を左右するものとは?

日本は、2034年までに東アジアのアフターマーケット収益の14.0%シェアを占めると予想されている。 日本の消費者は、自動車製品の品質と精度を優先することが多い。 高品質製造の評判はアフターマーケットにも広がり、消費者は信頼性が高く耐久性のある交換部品を求める。

日本におけるeコマース・プラットフォームの成長は、消費者に幅広いアフターマー ケット部品への便利なアクセスを提供している。 オンライン販売チャネルは、自動車部品の流通・販売に大きく貢献している。

日本は、グローバルな自動車サプライチェーンの主要プレーヤーである。 サプライチェーンのグローバル化は、多様なアフターマーケット部品へのアクセスを容易にし、消費者にとっての製品の多様性と入手可能性に寄与している。

カテゴリー別洞察

車種別では、世界の自動車部品アフターマーケットは乗用車セグメントで大きく成長すると予測されている。 インフォテインメント・システム、コネクティビティ、安全技術など、乗用車の機能における急速な技術進歩は、アフターマーケット企業がこれらの進歩に対応するアップグレードやアフターマーケット・ソリューションを提供する機会を生み出している。

自動車部品アフターマーケットの成長に大きく貢献する車種は?

自動車部品アフターマーケットの乗用車セグメントは、2034年までに54.9%の市場シェアを占めると予測されている。 世界的な人口増加、都市化、可処分所得の増加により、道路を走る乗用車の数が増加しており、これらの自動車が古くなり、メンテナンスが必要になるにつれて、アフターマーケット部品に対する需要が高まる。

消費者が乗用車を長く所有するようになり、交換部品やメンテナンス・サービスの必要性が高まっている。 ブレーキ、バッテリー、排気システムなど、さまざまな部品は、自動車の老朽化に伴って交換が必要になることがある。

乗用車のオーナーは、美観の向上、性能のアップグレード、内装の改造など、車をカスタマイズするためにアフターマーケット・パーツを頻繁に求める。 この傾向は、乗用車のアフターマーケット分野の成長に寄与している。

自動車部品アフターマーケットのどの製品タイプがトップシェアを占めそうか?

「タイヤセグメントが圧倒的な製品タイプになると予想される」

タイヤ分野は、2034年までに世界のアフターマーケットの16.4%シェアを占めると予測されている。 季節変動や天候の変化により、消費者は冬用タイヤと夏用タイヤといった異なる種類のタイヤを履き替える。 季節性により、アフターマーケットで定期的に交換用タイヤの需要が発生する。

新車市場でも中古車市場でも、自動車の販売台数が全体的に伸びていることは、交換用タイヤの需要増に直結している。 自動車の販売台数が増えるにつれて、タイヤのアフターマーケットは拡大する。 タイヤは他の自動車部品に比べて交換頻度が比較的高い。 摩耗、パンク、損傷によって定期的にタイヤを交換する必要があるため、交換用タイヤの需要は安定しており、繰り返し需要がある。

厳しい交通安全規制により、特定の規格に適合したタイヤの使用が義務付けられていることが多いため、消費者は安全要件に適合した高品質のアフターマーケットタイヤを選ぶようになり、このセグメントの成長を促進している。

競争状況

アフターマーケットの主要プレーヤーは、目標を達成するために様々な戦略を展開している。 その戦略には、技術革新の促進、製品の厳格な品質管理措置の導入、戦略的パートナーシップの形成、サプライチェーン管理システムの最適化、製品や技術の一貫した進歩などが含まれる。

企業ポートフォリオ

日立アステモ:同社は、先進的な自動車システムおよび部品で知られるグローバルな自動車技術企業である。 日立アステモは、パワートレイン・システム、電子制御ユニット、自動車の効率と性能に貢献する各種コンポーネントなど、幅広い自動車関連製品を提供している。

ロバート・ボッシュGmbH:ボッシュは、自動車を含む様々な分野で事業を展開する、テクノロジーとサービスの世界的リーディング・サプライヤーである。 自動車アフターマーケット分野では、ボッシュは高品質の自動車部品とシステムで知られています。 ボッシュは、パワートレイン、安全システム、電気システムなどの部品を含む、自動車アフターマーケット用部品の包括的なポートフォリオを提供しています。

日立アステモ、ロバート・ボッシュGmbH、ミシュラン、デンソー、マグナ・インターナショナル、コンチネンタルAG、ヴァレオSA、ブリヂストン、ガブリエル・インディア・リミテッド、バジャジ・オート・リミテッドが市場の主要プレーヤーである。

自動車部品アフターマーケットリサーチのセグメンテーション

自動車タイプ別 :

乗用車

小型商用車

大型商用車

製品タイプ別:

エンジン・トランスミッション部品

ブレーキ部品

電気部品

フューエルインテーク&イグニッションパーツ

空調部品

サスペンション部品

排気系部品

エンジン冷却部品

ステアリング

ホイール

タイヤ

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の自動車部品アフターマーケットの予想市場規模は?

アフターマーケット市場は、2024年に6億810万米ドルの評価額に達すると予測されている。

2034年までの自動車部品アフターマーケットの予想CAGRは?

アフターマーケットは2034年までCAGR 5.6%で拡大する。

2034年の自動車部品アフターマーケットの評価額は?

アフターマーケットは2034年までに10億4,860万米ドルに達すると予測されている。

自動車部品アフターマーケットをリードすると予測される国は?

2034年までの年平均成長率(CAGR)は6.5%で、中国が自動車部品アフターマーケットのトップになると予想される。

自動車部品アフターマーケット領域で支配的な車種は?

乗用車が好まれ、2024年には58.1%のシェアを占めると予想される。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界のアフターマーケット分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(台数)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界のアフターマーケット分析2019-2023年および予測2024-2034年、車両タイプ別

5.1. はじめに/主な調査結果

5.2. 過去の市場規模金額(US$ Mn)・台数(台)分析:自動車タイプ別、2019年~2023年

5.3. 自動車タイプ別の現在および将来市場規模金額(US$ Mn)・数量(台)分析・予測、2024-2034年

5.3.1. 乗用車

5.3.2. 小型商用車

5.3.3. 大型商用車

5.4. 車両タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 車両タイプ別絶対額機会分析、2024年〜2034年

6. 世界のアフターマーケット分析2019-2023年および予測2024-2034年、製品タイプ別

6.1. はじめに/主な調査結果

6.2. 製品タイプ別の過去市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

6.3. 製品タイプ別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析および予測、2024-2034年

6.3.1. エンジン・トランスミッション部品

6.3.2. ブレーキ部品

6.3.3. 電装部品

6.3.4. 燃料吸入・点火系部品

6.3.5. 空調部品

6.3.6. サスペンション部品

6.3.7. 排気系部品

6.3.8. エンジン冷却部品

6.3.9. ステアリング部品

6.3.10. ホイール

6.3.11. タイヤ

6.4. 製品タイプ別前年比成長トレンド分析(2019年〜2023年

6.5. 製品タイプ別絶対額機会分析、2024年~2034年

7. 世界のアフターマーケット分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 過去の地域別市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米のアフターマーケット分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 車種別

8.2.3. 製品タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 車両タイプ別

8.3.3. 製品タイプ別

8.4. 主要項目

9. 中南米のアフターマーケット分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 車両タイプ別

9.2.3. 製品タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 車両タイプ別

9.3.3. 製品タイプ別

9.4. 主要項目

10. 西欧のアフターマーケット分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)動向分析、2019年〜2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 自動車タイプ別

10.2.3. 製品タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 車両タイプ別

10.3.3. 製品タイプ別

10.4. 主要項目

11. 東欧のアフターマーケット分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 車両タイプ別

11.2.3. 製品タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 車両タイプ別

11.3.3. 製品タイプ別

11.4. 主要項目

12. 南アジア・太平洋地域のアフターマーケット分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)動向分析、2019年〜2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 自動車タイプ別

12.2.3. 製品タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 車両タイプ別

12.3.3. 製品タイプ別

12.4. 主要項目

13. 東アジアのアフターマーケット分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 自動車タイプ別

13.2.3. 製品タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 車両タイプ別

13.3.3. 製品タイプ別

13.4. 主要項目

14. 中東・アフリカのアフターマーケット分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)&数量(台数)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 車両タイプ別

14.2.3. 製品タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 車両タイプ別

14.3.3. 製品タイプ別

14.4. 主要項目

15. 主要国のアフターマーケット分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 車両タイプ別

15.1.2.2. 製品タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 車両タイプ別

15.2.2.2. 製品タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 車両タイプ別

15.3.2.2. 製品タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 車両タイプ別

15.4.2.2. 製品タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 車両タイプ別

15.5.2.2. 製品タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 車両タイプ別

15.6.2.2. 製品タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 車両タイプ別

15.7.2.2. 製品タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 車両タイプ別

15.8.2.2. 製品タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 車両タイプ別

15.9.2.2. 製品タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 車両タイプ別

15.10.2.2. 製品タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 車両タイプ別

15.11.2.2. 製品タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 車両タイプ別

15.12.2.2. 製品タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 車両タイプ別

15.13.2.2. 製品タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 車両タイプ別

15.14.2.2. 製品タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 車両タイプ別

15.15.2.2. 製品タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 車両タイプ別

15.16.2.2. 製品タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 車両タイプ別

15.17.2.2. 製品タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 車両タイプ別

15.18.2.2. 製品タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 車両タイプ別

15.19.2.2. 製品タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 車両タイプ別

15.20.2.2. 製品タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 車両タイプ別

15.21.2.2. 製品タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 車両タイプ別

15.22.2.2. 製品タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 車両タイプ別

15.23.2.2. 製品タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 車両タイプ別

16.3.3. 製品タイプ別

17. 競合分析

17.1. 競争の深層

17.1.1. 日立アステモ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ロバート・ボッシュGmbH

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ミシュラン

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. 株式会社デンソー

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. マグナ・インターナショナル

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. コンチネンタルAG

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ヴァレオSA

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ブリヂストン

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ガブリエル・インディア・リミテッド

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. バジャイ・オート社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***