世界の自動車部品マグネシウムダイカスト市場(2025年~2033年):生産プロセス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

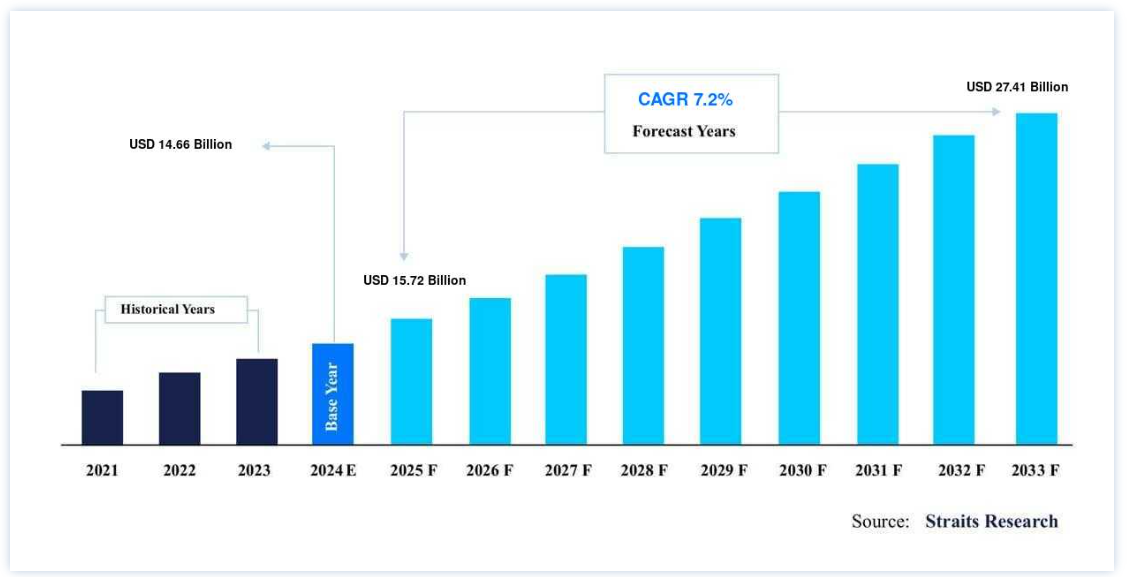

自動車部品マグネシウムダイカストの世界市場規模は、2024年には146.6 億米ドルとなり、2025年には15.2025年の7.2億ドルから2033年までに274.1億ドルに達し、予測期間中(2025-2033年)の年平均成長率は7.2%である。

ダイカストは、液体を素早く溶かし、高圧下で金型に押し込む機械的プロセスである。 鋳造後に廃棄しなければならない砂型鋳造の代わりに永久的な金型が使用されるため、この鋳造プロセスは特に大量に部品を生産するのに適しています。 マグネシウムは、合金ダイカストや機械加工に使用される金属の中で最も薄く、最も可鍛性の高い金属のひとつです。 重要部品の製造に軽量自動車材料が使用されるようになり、軽量自動車は自動車メーカーの間でますます人気が高まっています。 マグネシウムはまた、高い耐衝撃性と耐くぼみ性を持ち、寸法安定性にも優れている。 慣性が小さく減衰能力が高いため、動きの方向が頻繁に急変する部品に最適な材料である。

世界的に厳しい排ガス規制が採用されるにつれ、市場は大きく成長すると予想される。 軽量自動車に対する消費者の関心の高まりは、自動車部品の生産におけるマグネシウムや炭素繊維強化プラスチックなどの軽量材料の使用を増加させ、市場を押し上げると予想される。 薄肉ダイカスト鋳造が可能なため、構造体は別々の部品を組み合わせるのではなく、一体として製造することができる。 その結果、設計がよりシンプルになり、信頼性が向上し、組み立てコストが削減され、金型コストが最小限に抑えられ、溶接部、接合部、ファスナーが少なくなります。 エンジンクレードル、ギアボックス、クラッチハウジング、ホイール、オイルパン、エンジンブロックなどがマグネシウムが使われる具体的な場所である

市場の成長要因

自動車製造の二酸化炭素排出量削減

世界の主要経済圏の自動車業界は、自動車の排出ガスを大幅に削減するために、第一次的な脱炭素化の推進とプログラムを開始した。 その結果、先進地域ではハイブリッド車やその他の新エネルギー車、電気自動車が広く採用されている。 インドのような発展途上国では、電気自動車のインフラ整備に多額の投資が行われている。 自動車産業がマグネシウムのような軽量材料の使用を増やしているのは、上記の要因が寄与している。 新しいBS-VI自動車は、NOx、一酸化炭素、炭化水素の排出量が減少している。 OEMや自動車メーカーは、排出ガスを削減するために車両の軽量化に注力しており、マグネシウムのような材料の採用を推進している

正確な仕様で時間を節約した製造

マグネシウムは延性があり軽量であるため、必要な形状やサイズで鋳造することができる。 そのため、自動車部品の製造時に接合部や溶接部の数が少なくて済む。 マグネシウムから製造される部品は、時間が大幅に短縮され、より正確に製造することができます。 多数の小さな部品を製造し、それらを組み合わせてより大きな部品を形成するコストは、実質的な部品が単一の金型で製造される場合に削減されます。 マグネシウム金型を使って製造される部品は、より精密な仕様を持ち、鋳造機で多くの熟練労働者を必要とせずに製造される。 薄肉のマグネシウムダイカストは、複雑な板金部品に取って代わることができ、よりコスト効率の高い生産と組み立てを可能にする。

市場の阻害要因

ダイカストにおけるマグネシウム合金の採用率の遅さ

マグネシウム合金は耐振動性に優れ、自動車部品に望ましい特性を持つにもかかわらず、ダイカストへの採用率が低いことが市場成長の阻害要因となっている。 その主な原因は、マグネシウム・ダイカスト技術の革新と進歩がないため、マグネシウムの使用が限定的で困難なことである。 高い気孔率は、高圧コールドチャンバー・ダイカスト・プロセスによって製造されるマグネシウム製品の構造強度と優れた鋳造性を損なう。

レオキャスティングのような新しい技術の開発により、大手企業によるダイカストの将来的な採用は深刻な脅威にさらされている。 レオキャスティングには高い移行コストがかかるため、小規模なプレーヤーはダイキャスティングを使い続けるかもしれない。 電気自動車は今後さらに普及すると予想されるが、従来の自動車に搭載されている典型的な内燃機関は、金型を使って鋳造された約200個の部品やコンポーネントで構成されていることに注意する必要がある。 これらのマグネシウム製部品は、自動車全体の重量のわずか1%にすぎない。 わずか20個のダイキャスト部品で構成される電気自動車用モーターは、この数をさらに減らすことができる。

市場機会

世界各国政府による省エネルギーへの取り組み

米国高速道路交通安全局(NHTSA)と環境保護庁(EPA)は、新たな排出ガス基準を策定した。 新しい温室効果ガス排出基準およびCAFÉ基準は、乗用車および小型トラックのモデルに対して実施される。 エネルギー消費削減のための政府の取り組みにより、ダイカスト工程で作られる部品のニーズが高まっている。 他の自動車部品も製造手順を更新している。 業界は製造工程の二酸化炭素排出量を急速に削減しており、予測期間中に市場成長の機会を生み出すと期待されている。

地域分析

アジア太平洋地域:CAGR7.6%で支配的な地域

アジア太平洋地域は世界の自動車用マグネシウムダイカスト市場において最も重要な株主であり、予測期間中のCAGRは7.6%で成長すると予想されている。 この地域の製造業の存在感は大きく、自動車部品用マグネシウムダイカスト市場にチャンスをもたらす可能性が高い。 この地域の中小製造業が急速に拡大しているため、市場の大幅な成長が見込まれる。 マグネシウムダイカスト部品の需要は、この地域全体で自動車生産が増加するにつれて増加する可能性が高く、市場の大幅な成長につながる可能性が高い。

地域(アジア太平洋)ダイカスト市場シェアの64.90%以上を占める中国は、ダイカスト部品の主要生産国の1つである。 中国には金属鋳造産業のための施設が26,000以上あり、そのうち8,000は非鉄鋳物を製造している。 中国では4,930万トン以上の鋳物が生産されている。 洗練された効果的な自動ダイカストマシンが、この国の金属ダイカストを支えた。 最新技術の開発、生産率の向上、産業再編が中国高圧ダイカスト市場の成長に貢献した。

欧州:年平均成長率7.3%の成長地域

欧州市場は予測期間中、年平均成長率7.3%で成長すると予想される。 欧州最大の自動車市場はドイツで、乗用車全体の30%以上(512万台)を生産し、新車登録台数(343万台)の約20%を占めている。 加えて、排ガス量の増加や環境問題への関心も着実に高まっている。 ドイツの自動車産業は、WLTP(Worldwide Harmonized Light Vehicle Test Procedure)がヨーロッパ全土で実施されて以来、問題を抱えている。 ドイツの自動車メーカーは、厳格な排出ガス試験プロトコルを優先して、古い乗用車モデルを段階的に廃止してきた。 その結果、ドイツの自動車生産は低迷している。

国際的な大手企業が北米での事業拡大を計画し始めた。 自動車部品サプライヤーのボカー・グループは、アラバマ州ハンツビルに1億1,500万米ドルを投じて自動車部品を生産する新施設を建設する意向を表明した。 新施設の建設が開始され、2020年までに生産が開始される予定である。 この事業は、フォード、トヨタ、ゼネラルモーターズ向けの高圧ダイカスト自動車部品を製造している。 ブラジルではサービス業が成長し、工業部門への参入はやや減少した。

ブラジルは世界第3位のボーキサイト生産国であり、大規模原料へのアクセスの良さを示している。 58%のエンドユーザー市場シェアを持つ自動車産業は、同国最大のダイカスト最終市場である。 2023年までに年間100万台の自動車生産が見込まれている。 アルゼンチンの国産自動車部品促進法は、国産自動車製造のために国産内燃エンジン、ギアボックス、アキシャル・ディファレンシャルを購入するメリットを提供した。

セグメント別分析

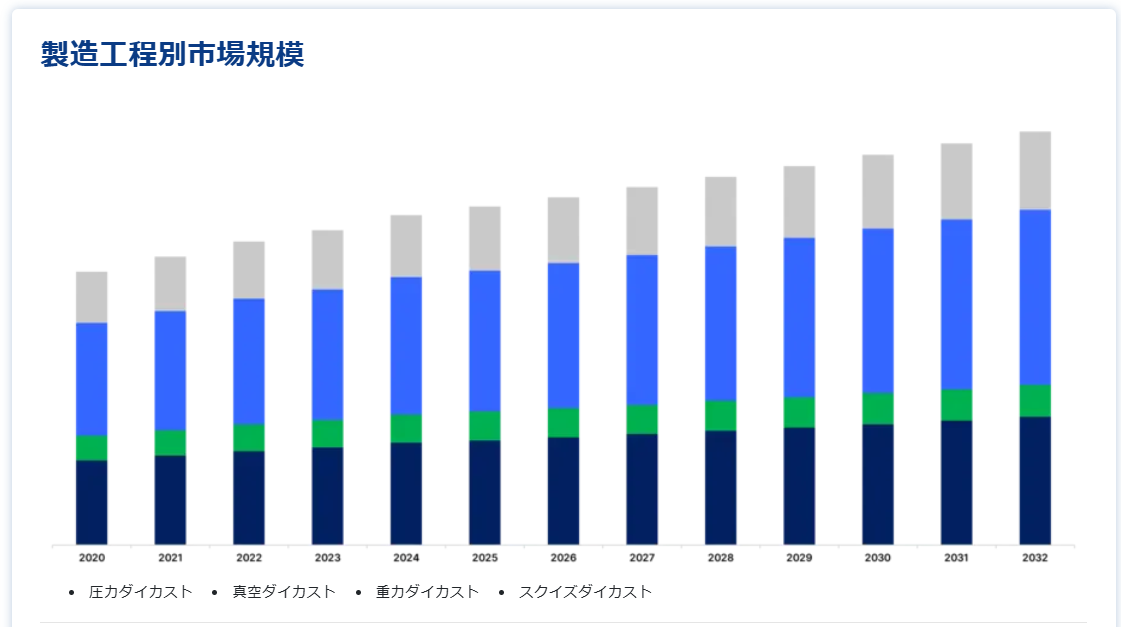

製造プロセス別

市場は圧力ダイカスト、真空ダイカスト、重力ダイカスト、スクイズダイカストに区分される。 圧力ダイカスト部門は市場貢献度が最も高く、予測期間中の年平均成長率は7.5%と予想されている。 圧力ダイカストは、耐久性が高く、補完的な部品との統合が簡単な複雑な形状を大量に生産するのに適しています。 圧力ダイカストは、ハイブリッド車や電気自動車のトランスミッション、パワートレイン、バッテリー・コンパートメント・ハウジングの設計と製造に不可欠です。 低圧ダイカスト鋳造(LPDC)と高圧ダイカスト鋳造(HPDC)は、圧力ダイカスト鋳造プロセスの2つのカテゴリーです。

重力ダイカストは市場で2番目に支配的な生産工程であり、予測期間中のCAGRは7.1%で成長すると予測されている。 最も初期のダイカスト技術の1つが重力ダイカストである。 このプロセスは、凝固中の鋳物から金型を通して最適な熱放散が行われるため、凝固時間が短縮され、その結果、特に追加熱処理後に優れた機械的特性を持つ鋳物が得られるという特性から、特にエンジン鋳物の製造のために、シャトルまたはカルーセル鋳造装置で採用されています。 したがって、重力ダイカストプロセスは、正確な寸法、明確な定義、滑らかなまたはテクスチャ加工された表面を持つ金属部品を作成するために採用されています。

用途別

市場はボディ部品、エンジン部品、トランスミッション部品、その他に区分される。 ボディ部品セグメントが最も高い市場シェアを占めており、予測期間中のCAGRは7.4%で成長すると予想されている。 マグネシウムはアルミニウムより20%近く軽く、同じ剛性の車体構造ではスチールより60%軽い。 2013年以前は、マグネシウムが自動車の車体部品に使われることはほとんどなかった。 しかし、それ以来、マグネシウムの強度対重量比が高いこと、自動車業界がシャシーや車体の設計革新を通じて乗用車や商用車の軽量化を重視していることから、マグネシウムは倍増し、現在では重要な自動車構造部品の生産に利用されている。

マグネシウムはスチールやアルミニウムよりも強度重量比が優れているため、エンジン設計における使用量が数倍に増加している。 マグネシウムは、エンジンブロック、ギアボックス、クラッチハウジング、オイルパン、ホイール、エンジンクレードルなどのエンジン部品の設計と製造に使用されており、重要な部品に大きな負荷がかかるのを防ぐために応力分散が重要です。

自動車タイプ別

市場は大型商用車、小型商用車、乗用車に区分される。 乗用車市場は最も貢献度が高く、予測期間中のCAGRは7.5%で成長すると予測される。 2021年には市場の半分以上を乗用車分野が占め、予測期間中もこの分野は急増すると予想される。 低水準からのスタートであったにもかかわらず、州政府がパンデミックの第2波で実施した規制を緩和した結果、より多くの市場が利用可能になったため、乗用車の販売台数は6月にほぼ倍増した。 業界の推計によると、インドでは6月に25万5,674台の乗用車が現地で販売された可能性がある(前年同月は11万6,928台)。 5月の10万3,000台と比較すると、前四半期比で約2.5倍に増加した。

自動車部品マグネシウムダイカスト市場セグメンテーション

製造プロセス別(2021-2033)

圧力ダイカスト

真空ダイカスト

重力ダイカスト

スクイズダイカスト

用途別 (2021-2033)

ボディ部品

エンジンパーツ

トランスミッションパーツ

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車部品マグネシウムダイカスト市場規模分析

9. 北米の自動車部品マグネシウムダイカスト市場分析

10. ヨーロッパの自動車部品マグネシウムダイカスト市場分析

11. APACの自動車部品マグネシウムダイカスト市場分析

12. 中東・アフリカの自動車部品マグネシウムダイカスト市場分析

13. ラタムの自動車部品マグネシウムダイカスト市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***