市場調査レポート:自動車部品再製造市場の展望(2024年〜2034年)~市場シェア分析、成長予測

| 本レポートは、自動車部品市場に関する詳細な分析を提供しております。市場の展望、需要と供給の動向、主なトレンド、成功要因、マクロ経済要因などを幅広くカバーしています。また、過去の市場データと将来の予測を含む詳細なセクションも設けており、特に2018年から2023年までの市場の成長と2024年から2034年にかけての予測が示されています。 市場の概要では、定義、範囲、含まれる要素や除外される要素について詳述されています。主な市場動向としては、コンポーネントの革新や技術の進展が挙げられます。成功要因としては、戦略的展開や主要な規制、独自の技術的特性が重要視されています。 市場背景においては、世界のGDP見通しや研究開発費の増加が市場に与える影響について考察されています。また、新しいコンポーネントの発売や部品コストが市場のダイナミクスに影響を及ぼす要因として挙げられ、促進要因、阻害要因、機会の分析が行われています。 市場の数量分析においては、2018年から2023年までの過去データに基づく数量分析と、2024年から2034年にわたる予測が示されています。価格分析では、地域別の価格動向やメーカー、ディストリビューターの価格設定に関する情報が提供されています。市場価値に関しても、同様に過去のデータと将来の予測が行われています。 コンポーネント別や自動車タイプ別の詳細な市場分析が行われ、地域別の市場データも含まれています。北米、中南米、欧州、アジア太平洋地域、中東・アフリカの各市場について、過去のデータと将来の予測が提供されており、主要国や新興国市場の分析も含まれています。 競争分析セクションでは、主要企業の市場シェアや競争状況が詳しく述べられており、各企業の戦略や成長の見通しが示されています。また、調査方法や前提条件、使用された略語についての情報も提供されています。 全体として、本レポートは自動車部品市場の包括的な理解を促進するために設計されており、業界関係者にとって有益な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

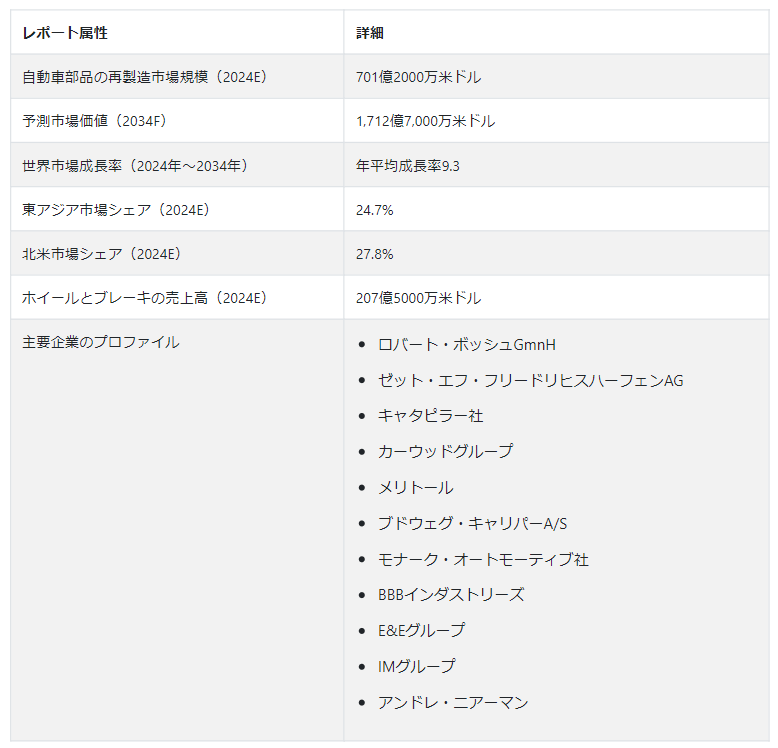

自動車部品再製造の世界市場規模は、2024年には701億2000万米ドルに達すると予測されている。同市場は年平均成長率9.3%で推移し、2034年末までに1,712億7,000万米ドルに達すると予測されている。北米と東アジアは自動車部品再製造の主要市場であり、合わせて世界市場の50%以上のシェアを占めている。

自動車部品の再製造は標準化された製造方法であり、摩耗したり機能しなくなった自動車部品を洗浄、分解、修理し、新しい部品と交換する。自動車部品は、かなりの期間使用されると摩耗や損傷が発生する。循環型経済原則の採用と二酸化炭素排出量削減の必要性が、市場拡大に拍車をかけている。

主な市場成長ドライバー

自動車部品再製造市場の動向は、自動車の寿命を延ばすためにエンジンの複雑な部品を再製造する動きが強まっていることに影響されている。

OEMと再製造業者は、技術革新を促進し、再製造部品が現代の自動車と互換性があることを確認するために、より頻繁に協力している。

自動車へのスマート機能搭載の増加や技術の進歩が、再生電気・電子部品の採用を後押ししている。

自動車部品再製造市場の成長は、主に持続可能な慣行と循環型経済イニシアチブの採用に対する政府からの支援によってもたらされる。

商用車のフリートは再生部品を受け入れ始めており、これはコストを下げ、輸送産業が環境に与える影響を軽減する。

炭素排出量の削減と資源の保護に重点を置くとともに、循環型経済の原則を広く利用することが、自動車部品の再製造市場規模の拡大に寄与している。

コスト削減と環境への配慮を動機として、乗用車と商用車の両方で再生部品の使用が増加していることも、市場拡大を後押しする要因となっている。

自動車保有台数の増加と生活水準の向上が自動車部品の需要を押し上げ、それが自動車部品再製造の世界市場を牽引している。

再生自動車部品はなぜ広く採用されるのか?

「再生部品の費用対効果とメンテナンス性

自動車再製造とは、販売されたが機能しなくなった自動車部品を修理するプロセスである。古くなった部品を分解、洗浄、修理、交換することで、新品の部品に生まれ変わらせる。自動車の老朽化は部品の摩耗や損傷を引き起こし、これらの損傷した部品のアフターマーケットでの交換の必要性を生じさせる。

再生部品は、純正部品よりも購入・維持コストが低い。この経済的メリットが、品質を犠牲にすることなく低コストのオプションを求める顧客や企業を引き付けている。自動車部門は、人工知能(AI)、より優れたセンサー、環境に優しい生産技術の開発から恩恵を受けている。これらの開発により、修理部品の品質と性能は新製品と同等にまで向上している。

“生鮮部品製造の環境への影響”

持続可能性とリサイクルの推進は、自動車再生メーカーに有利な機会をもたらしている。政府や団体は、新車製造が環境に与える影響を理解しているため、自動車再製造部品の使用を支持している。COVID-19の大流行が国際的なサプライチェーンを寸断した結果、原材料や新車部品が不足しつつある。この空白を埋めているのが再生品であり、こうした部品への需要が高まっている。

持続可能性の重視が市場拡大に寄与している。電気自動車(EV)の普及に伴い、EV専用の再生部品も需要が高まっている。これらの要素は環境に優しい輸送を支え、持続可能なモビリティを促進している。

自動車部品再生メーカーが直面する困難とは?

「再利用とリサイクルを管理する複雑な価格設定と規制の欠如

再生部品のコストを決めるのは難しい。価格体系が明確な新品部品とは対照的に、再生部品メーカーは、部品の価値や価格設定モデルに関する問題に直面する。

リサイクルや古い部品の再利用は再製造の重要な要素であるが、税法や規制はこうした活動に十分に対応していない可能性がある。環境の利点と税制上の要件のバランスを取ることが重要である。

再製造業界は熟練した労働力に依存しています。品質基準を維持し、技術の進歩に対応するには、継続的なトレーニングと認定が必要です。

国別インサイト

2024年の自動車部品再製造市場は北米が大きなシェアを占める。同地域の市場は、2034年まで年平均成長率8.8%と大幅に拡大すると予測されている。

米国の市場成長を促す要因は何か?

“定着した自動車アフターマーケットと増加するEV生産”

米国の市場は2024年に144億8000万米ドルに達すると推定される。同国は2024年に北米市場の75%のシェアを占める。米国市場の成長は、持続可能性に関する規制と、米国でしっかりと確立された自動車アフターマーケットによって推進されている。同国の消費者は持続可能性と費用対効果を重視しており、これが環境面でのメリットとコスト削減の両方を提供する再生部品の需要に寄与している。

例えば、IEAの報告によると、米国におけるバッテリー電気自動車の販売台数は、2020年の23万台から2021年には47万台に増加する。こうした状況は、EV部品の再製造ソリューションに対するニーズを高め、市場の拡大に寄与している。

中国の自動車再生部品市場はどうなっているか?

「電気自動車用バッテリーとドライブトレインの再製造が活発化

中国市場は予測期間中に大きな成長率を示すと予測されている。中国市場を成長させる主な要因の一つは、自動車アフターマーケット部門が堅調であることである。インドなどの発展途上国では、リーズナブルな価格の再生自動車部品に対する需要が高まっており、中国市場の成長を支えている。

これは、これらの国々が高品質で費用対効果の高い自動車部品を中国に依存しているためである。中国はEVの走行台数が最も多い国である。その結果、EV用バッテリーとドライブトレインの再製造が普及し、市場拡大に寄与している。

カテゴリー別インサイト

市場は部品の種類によって、エンジン・関連部品、トランスミッション部品、電気・電子システム部品、ホイール・サスペンションシステム部品、ブレーキシステム部品、その他に分類される。電気・電子システム部品セグメントは、2034年まで大きなペースで拡大すると予測されている。

自動車の電動化傾向の高まりと、革新的なEV再製造ソリューションの提供を重視するメーカーの姿勢が、市場拡大の原動力となっている。自動車のサスペンションやトランスミッションシステムは、時間の経過とともに劣化し、さまざまな負荷シナリオや地形で破損する。そのため、これらの部品の定期点検や交換の必要性が、このセグメントの成長に寄与している。

なぜ自動車用エンジンと関連部品の再生産に注目するのか?

「頻繁な交換を必要とする磨耗や損傷の可能性の増大

エンジンと関連部品の再製造は、製造中止または入手困難な部品に関する課題を解決する。エンジンとその関連部品の摩耗や損傷は増加する。このため、他の自動車部品と比較して、ドライブベルト、オイルフィルター、エアフィルターなどの部品は、より頻繁な交換が必要になります。顧客の高まる需要に応えるため、アフターマーケットのトップ企業の大半は、エンジン関連部品の再生産に力を入れている。

なぜ乗用車がトップシェアなのか?

「乗用車の試験・研究開発費の増加

世界中で都市化が進み、乗用車市場は拡大している。毎年、乗用車の試験、研究開発、規制対応により多くの資金が費やされている。乗用車の平均寿命は、これらすべての要因の結果として伸びており、自動車所有者のコスト効率につながっている。乗用車メーカーによる継続的な研究開発投資は、性能向上につながると予測される。

競争環境

自動車部品再生市場の主要プレーヤーは、手頃な価格で新製品と同等の再生自動車部品を提供することにアフターマーケットの主要プレーヤーが重点を置くようになっているため、予測期間中に大きな成長を示すと予測されている。これらの主要プレーヤーには、Bosch、ZF Friedrichshafen AG、Caterpillar Inc.、Carwood Group、Meritor Inc.、Budweg Caliper A/S、Monark Automotive GmbH、BBB Industries、E&E Group、IM Groupなどが含まれる。

2024年1月、ロールス・ロイス・パワー・システムズ部門は、米国サウスカロライナ州のMTUエイケン・キャンパスに再製造・オーバーホールセンターを開設すると発表した。この新しい施設は、数百万ドルという2桁台前半のコストで、既存の製造業務とシームレスに統合されている。この施設は、事業の持続可能性戦略とサービス・イニシアチブに沿ったものである。

自動車部品再製造市場調査のセグメント化

コンポーネント別 :

エンジン&関連部品

トランスミッション他

電気・電子

ホイール&ブレーキ

A/Cコンプレッサー、ステアリング、燃料システム

車種別 :

乗用車

LCV

HCVs

オフロード車

全地形対応車

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の自動車部品再製造市場規模は?

世界の自動車部品再製造市場は、2024年には701億2,000万米ドルになると推定される。

自動車部品の再製造で大きなシェアを持つ国は?

米国は2024年に1,448万米ドルの市場規模に達すると推定されている。

10年後の中国の市場規模予測は?

中国における自動車部品再製造の売上高は、2034年までに283億7,000万米ドルに達すると予測されている。

再製造で大きなシェアを占める部品は?

ホイールとブレーキの売上高は、2024年には207億5,000万米ドルに達すると推定される。

この市場で販売台数の多い車種は?

乗用車における自動車部品再製造の売上高は、2024年には446億6,000万米ドルになると推定される。

2024年の日本の市場価値は?

日本は2024年に44億6,000万米ドルの市場規模に達すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. コンポーネントの改良/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. コンポーネントのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場の背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新しいコンポーネントの発売

5.2.2. 部品コスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. コンポーネント別地域価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. コンポーネント別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果

9.2. 2018年から2023年までのコンポーネント別過去市場規模(US$ Mn)分析

9.3. コンポーネント別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. エンジンおよび関連部品

9.3.2. トランスミッション・その他

9.3.3. 電気・電子

9.3.4. ホイール&ブレーキ

9.3.5. A/Cコンプレッサー、ステアリング、燃料システム

9.4. コンポーネント別市場魅力度分析

10. 自動車タイプ別の世界市場分析2018~2023年および予測2024~2034年

10.1. イントロダクション/主な調査結果

10.2. 2018年から2023年までの自動車タイプ別過去市場規模(US$ Mn)分析

10.3. 車両タイプ別の現在および将来市場規模(US$ Mn)分析と予測、2024〜2034年

10.3.1. 乗用車

10.3.2. LCV

10.3.3. HCV

10.3.4. オフロード車

10.3.5. 全地形対応車

10.4. 車両タイプ別市場魅力度分析

11. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. コンポーネント別

12.3.3. 車両タイプ別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – インテンシティマッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. コンポーネント別

13.3.3. 車両タイプ別

13.4. 市場魅力度分析

13.5. 主要市場参加者 – インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. コンポーネント別

14.3.3. 車両タイプ別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – インテンシティマッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. コンポーネント別

15.3.3. 車両タイプ別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – インテンシティマッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. コンポーネント別

16.3.3. 車種別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – インテンシティマッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. コンポーネント別

17.3.3. 車種別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018〜2023年分析と2024〜2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. コンポーネント別

18.3.3. 車両タイプ別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因 – 影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. コンポーネント別

19.2.2. 車両タイプ別

19.3. カナダ市場の分析

19.3.1. コンポーネント別

19.3.2. 車両タイプ別

19.4. メキシコ市場の分析

19.4.1. コンポーネント別

19.4.2. 車両タイプ別

19.5. ブラジル市場分析

19.5.1. コンポーネント別

19.5.2. 車両タイプ別

19.6. イギリス市場分析

19.6.1. コンポーネント別

19.6.2. 車両タイプ別

19.7. ドイツ市場分析

19.7.1. コンポーネント別

19.7.2. 車両タイプ別

19.8. フランス市場の分析

19.8.1. コンポーネント別

19.8.2. 車両タイプ別

19.9. イタリアの市場分析

19.9.1. コンポーネント別

19.9.2. 自動車タイプ別

19.10. スペイン市場分析

19.10.1. コンポーネント別

19.10.2. 車両タイプ別

19.11. ベネルクス市場分析

19.11.1. コンポーネント別

19.11.2. 自動車タイプ別

19.12. ロシア市場の分析

19.12.1. コンポーネント別

19.12.2. 車両タイプ別

19.13. 中国市場の分析

19.13.1. コンポーネント別

19.13.2. 車両タイプ別

19.14. 日本市場の分析

19.14.1. コンポーネント別

19.14.2. 車両タイプ別

19.15. 韓国市場の分析

19.15.1. コンポーネント別

19.15.2. 車両タイプ別

19.16. インド市場の分析

19.16.1. コンポーネント別

19.16.2. 車両タイプ別

19.17. ASEAN市場の分析

19.17.1. コンポーネント別

19.17.2. 車両タイプ別

19.18. オーストラリア市場分析

19.18.1. コンポーネント別

19.18.2. 車両タイプ別

19.19. ニュージーランド市場の分析

19.19.1. コンポーネント別

19.19.2. 車両タイプ別

19.20. GCC諸国の市場分析

19.20.1. コンポーネント別

19.20.2. 車両タイプ別

19.21. トルコ市場の分析

19.21.1. コンポーネント別

19.21.2. 車両タイプ別

19.22. 南アフリカの市場分析

19.22.1. コンポーネント別

19.22.2. 車両タイプ別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーによるコンポーネントフットプリント

20.4.3. プレーヤー別チャネルフットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. ロバート・ボッシュGmnH

21.3.1.1. 概要

21.3.1.2. コンポーネント・ポートフォリオ

21.3.1.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. ゼット・エフ・フリードリヒスハーフェンAG

21.3.2.1. 概要

21.3.2.2. コンポーネント・ポートフォリオ

21.3.2.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. キャタピラー

21.3.3.1. 概要

21.3.3.2. コンポーネント・ポートフォリオ

21.3.3.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. カーウッドグループ

21.3.4.1. 概要

21.3.4.2. 部品ポートフォリオ

21.3.4.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.4.4. セールスフットプリント

21.3.4.5. 戦略の概要

21.3.5. メリトール

21.3.5.1. 概要

21.3.5.2. 部品ポートフォリオ

21.3.5.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.5.4. セールスフットプリント

21.3.5.5. 戦略の概要

21.3.6. ブドウェグ・キャリパーA/S

21.3.6.1. 概要

21.3.6.2. コンポーネント・ポートフォリオ

21.3.6.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.6.4. セールスフットプリント

21.3.6.5. 戦略の概要

21.3.7. モナーク・オートモーティブGmbH

21.3.7.1. 概要

21.3.7.2. 部品ポートフォリオ

21.3.7.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.7.4. セールスフットプリント

21.3.7.5. 戦略の概要

21.3.8. BBBインダストリーズ

21.3.8.1. 概要

21.3.8.2. 部品ポートフォリオ

21.3.8.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.8.4. セールスフットプリント

21.3.8.5. 戦略の概要

21.3.9. E&Eグループ

21.3.9.1. 概要

21.3.9.2. コンポーネント・ポートフォリオ

21.3.9.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.9.4. セールスフットプリント

21.3.9.5. 戦略の概要

21.3.10. IMグループ

21.3.10.1. 概要

21.3.10.2. コンポーネント・ポートフォリオ

21.3.10.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.10.4. セールスフットプリント

21.3.10.5. 戦略の概要

21.3.11. アンドレ・ニールマン

21.3.11.1. 概要

21.3.11.2. コンポーネント・ポートフォリオ

21.3.11.3. 市場セグメント別収益性(コンポーネント/チャネル/地域)

21.3.11.4. セールスフットプリント

21.3.11.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***