自動車部品再生の世界市場:部品別(エンジン&関連部品、トランスミッション部品、電気部品、ブレーキ部品)市場規模2024年~2031年

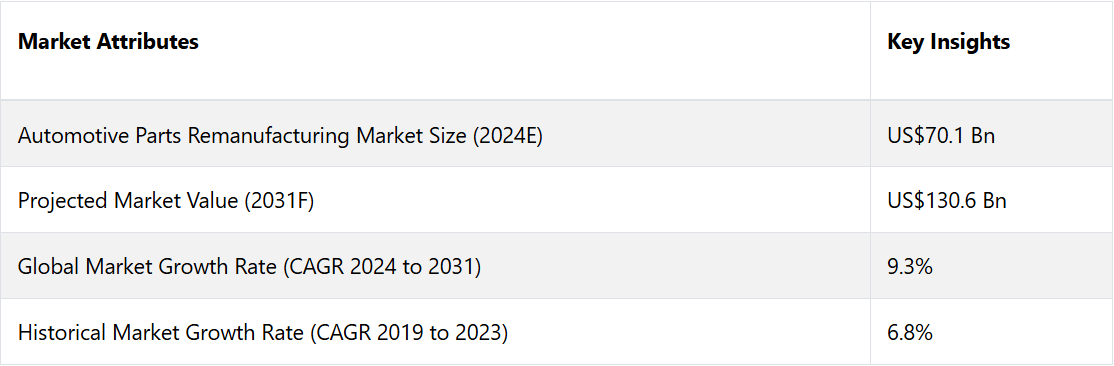

| 自動車部品再生市場は、2024年に701億米ドルから2031年には1306億米ドルに成長すると予測されており、年平均成長率(CAGR)は9.3%となる見込みです。環境問題への意識が高まる中、消費者とメーカーは環境に優しい再生部品に移行しており、特にアジア太平洋地域ではインドと中国での製造拠点の増加が期待されています。 市場の主要なトレンドとして、持続可能性への取り組みや経済的配慮が挙げられ、再生部品は新品よりも手頃な価格で提供されるため、コスト重視の消費者に人気があります。また、自動化やAI、IoTの技術革新により再生プロセスの品質と効率が向上し、電気自動車やハイブリッド車の普及が新たな市場機会を生み出しています。 北米市場は市場シェアの28%を占めており、電気自動車の普及が収益性を高める要因とされています。米国では2022年に販売されたバッテリー式電気自動車の台数が増加しており、リマニュファクチャリングの需要が高まっています。 部品別に見ると、エンジンおよび関連部品が市場シェアの26%を占め、摩耗や損傷が多いため、再生が特に重要です。エンジン部品は高い需要があり、今後もトランスミッションやサスペンション部品の市場シェアが増加する見込みです。乗用車セグメントが市場をリードしており、自動車販売の増加と電気自動車の普及が成長を促進しています。 自動車部品再生市場は、使用済み部品を修理・再生するプロセスで、特に環境意識の高まりや老朽化した車両の増加によって成長しています。企業はコスト効率の良い再生部品の提供を強化しており、アフターマーケットの需要が高まる中で多くの成長機会が生まれています。 将来的には、技術革新が進む中で市場が加速すると予測され、特に電気自動車向けのリマニュファクチャリングが重要な役割を果たすでしょう。また、政府の環境規制が再生部品の採用を促進し、アジア太平洋地域や中南米の新興経済圏でも大きな成長が見込まれています。 市場の成長を妨げる要因には、消費者の信頼性に対する懸念や、品質の認識があります。多くの消費者は再生部品の品質に不安を抱いており、これが市場の成長を制限する可能性があります。規制上の課題もあり、コンプライアンスコストが高くなることで特に小規模企業の市場参入を困難にしています。 一方で、電気自動車やハイブリッド車向けの部品市場は拡大しており、企業はこの分野に参入することで新たな収益源を得ることができます。自動化やAI、IoT技術の導入により、再生製造プロセスは効率化され、品質管理も向上します。 市場の競争環境は大手企業と新興企業が共存しており、大手企業はOEMとの提携を活かして高品質な基準を確保しています。主要な企業は再生製品ラインの拡大に力を入れており、ニッチな再生メーカーも費用対効果の高いサービスを提供することで注目を集めています。 以上のように、自動車部品再生市場は成長の可能性を秘めており、持続可能な選択肢としての重要性が増しています。今後の市場動向を注視することが求められます。 |

*** 本調査レポートに関するお問い合わせ ***

Automotive Parts Remanufacturing Market by Components (Engine & Related Parts, Transmission Parts, Electrical Parts, Braking Parts), Vehicle Type (Passenger Vehicles, Commercial Vehicles), and Region for 2024 to 2031

自動車部品再生市場の規模とシェア分析

自動車部品再生市場は、2024年の701億米ドルから2031年には1306億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)9.3%を記録すると予測されています。環境問題への意識の高まりにより、消費者とメーカーは環境にやさしい代替品として再生部品へと移行しており、これが市場を牽引しています。アジア太平洋地域では、インドと中国における製造拠点の増加により、予測期間中に驚異的な成長率が見込まれています。

市場の主なハイライト

- 市場は、持続可能性への取り組みと経済的な考慮により、著しい成長を遂げています。

- 環境問題への意識の高まりにより、消費者とメーカーは環境にやさしい代替品として再生部品へと移行しています。

- 再生部品は一般的に新品の部品よりも手頃な価格であるため、コスト重視の消費者や企業にとって魅力的です。

- 自動化、AI、IoTの技術革新により、再生プロセスの品質と効率が向上しています。

- 電気自動車やハイブリッド車への移行は、特殊な部品の再生に新たな機会をもたらしています。

- 再生メーカーとOEM間のコラボレーションは、市場の信頼性を強化し、製品提供を拡大しています。

北米自動車部品再生市場は、収益性の高い地域として台頭する

北米市場は、市場シェアの28%を占めると推定されており、市場シェアの観点では支配的な地域となるでしょう。

米国の大手企業と確立された自動車アフターマーケットが、地域市場の拡大を推進するでしょう。さらに、北米における電気自動車の普及拡大により、今後数年間で収益開発の収益性が見込まれています。

国際エネルギー機関(IEA)の報告によると、米国で販売されたバッテリー式電気自動車の台数は、2022年の23万5000台から2024年には48万台に増加しました。このような状況により、電気自動車向けリマニュファクチャリングソリューションの需要が増加し、市場の拡大をさらに後押ししています。

エンジンおよび関連部品の需要は引き続き最大

カテゴリー

2024年の市場シェア

部品 – エンジンおよび関連部品

26

部品別では、市場はエンジンおよび関連部品、トランスミッション部品、電気部品、ブレーキ部品に細分化されています。このうち、エンジンおよび関連部品セグメントが市場を独占しています。

エンジン部品カテゴリーが最も大きな市場シェアを占めています。現在、内燃機関自動車が世界的に広く販売されています。エンジンおよび関連部品は摩耗や損傷が大きいため、エアフィルター、オイルフィルター、ドライブベルトなどの部品は、他の自動車部品よりも頻繁な交換が必要です。

最も著名なアフターマーケット企業は、高まる消費者需要に応えるため、エンジン部品の再生に重点的に取り組んでいます。2024年には、トランスミッション部品やホイール、サスペンションシステム部品の分野も、相当な市場シェアを占めることになります。

トランスミッションやサスペンションシステムは、車両がさまざまな地形や負荷状況下を走行するにつれ、劣化や損傷が生じます。そのため、これらの部品の定期的なメンテナンスや修理は、今後数年間でセグメントの成長を促進する可能性があります。

乗用車がリードする

車両タイプに基づいて、市場は乗用車と商用車に分けられる。このうち、乗用車セグメントが市場を支配している。乗用車セグメントが最大の市場シェアを占める。路上を走行する乗用車の世界的な普及率が上昇していることが、セグメントの拡大を後押ししている。

自動車販売台数の増加と自動車業界における電気自動車の普及は、このセグメントの成長を促進すると見込まれています。さまざまな自動車に対応する再生部品に関する知識と入手可能性の向上により、今後数年間で市場の成長が加速すると予想されます。

自動車部品再生市場の紹介とトレンド分析

自動車再生は、消耗した、以前に販売された、動作しない自動車部品を洗浄、分解、修理、摩耗または旧式の部品の交換により、再生、再構築し、新しい部品に変換する体系的な産業用手順です。

広範に使用されると、車両部品は劣化します。その結果、アフターマーケットにおけるこれらの劣化した部品の交換に対する需要の高まりが市場を牽引すると予測されています。

ボッシュや ZF Friedrichshafen AG などの著名なアフターマーケット企業が、コスト効率が良く新品と遜色のない再生自動車部品の提供に重点を置く傾向が強まっていることから、将来的には市場に利益をもたらす見通しです。

自動車部品は一定期間使用すると摩耗や損傷が生じ、交換が必要となります。そのため、自動車部品は今後もアフターマーケットにおいて大きな需要が見込まれ、自動車部品再生市場のプレイヤーにとって複数の成長機会が生まれる可能性が高いでしょう。

これまでの成長と今後の見通し

自動車部品のリマニュファクチャリング市場は、2023年以前は、費用対効果の高い自動車部品に対する世界的な需要の高まり、環境意識の高まり、老朽化した車両の増加といった要因に牽引され、着実な成長を遂げてきました。

特に自動車の所有期間が長く、持続可能性の目標が高い北米や欧州などの地域では、消費者や企業が新品の部品に代わる安価で持続可能な選択肢としてリマニュファクチャリングされた部品を求めていました。

廃棄物削減に関する厳しい規制や循環型経済への取り組みが、原材料の必要性を減らし、エネルギー消費を削減する再生部品の採用を促進しました。

2024年以降は、自動車技術の急速な進歩と電気自動車(EV)の増加により、市場はさらに加速すると予想されています。EVの普及が進むにつれ、再生市場は電気モーター、バッテリーパック、電子機器などの部品を含むように進化していくでしょう。さらに、カーボンニュートラルへの取り組みや、循環型経済の実践を推進する政府の奨励策が、リマニュファクチャリング産業をさらに後押しするでしょう。

アジア太平洋地域や中南米の新興経済圏では、現地の製造業者が生産コストの削減や環境目標の達成のためにリマニュファクチャリングを取り入れることで、大きな成長が見込まれています。自動車技術がさらに高度化するにつれ、リマニュファクチャリングのプロセスも進化し、今後数年間で市場が大幅に拡大することが確実視されています。

市場成長の推進要因

持続可能性と環境への懸念

持続可能性への注目が高まっていることは、自動車部品のリマニュファクチャリング市場の主要な推進要因となっています。消費者およびメーカーがともに環境問題への意識を高めるにつれ、自動車産業においても環境に配慮した取り組みがますます求められるようになっています。

リマニュファクチャリングは、廃棄物を大幅に削減し、既存の材料を再利用することで資源を節約できるため、従来の製造方法に代わる持続可能な方法であると考えられています。このプロセスでは、使用済みの部品を新品同様の状態に修復するため、原材料の必要性を最小限に抑え、新しい部品の生産に伴うエネルギー消費を削減することができます。

多くの政府は、企業の社会的責任(CSR)の取り組みの一環として、企業が再生製造を採用するよう奨励する厳格な環境規制を実施しています。この変化は、二酸化炭素排出量の削減に役立つだけでなく、環境意識の高い消費者の関心も集め、再生自動車部品の需要をさらに押し上げるでしょう。

コスト効率と経済的利益

コスト効率もまた、自動車部品のリサイクル市場を推進する重要な要因となっています。リサイクル部品は通常、新品の部品よりも低価格で提供されるため、コストに敏感な消費者や企業にとって魅力的な選択肢となります。

経済が不安定な時期や予算が厳しい時期には、個人車両のオーナーも車両運行会社も、運用コストの削減方法を模索します。リサイクル部品は、品質を損なうことなく、現実的なソリューションを提供します。

再生は自動車の寿命を延ばすのに役立ち、オーナーは新品の部品に掛かるような高額な費用を支払うことなく、より長い期間、自動車を維持することができます。この経済的な利点に加え、再生部品はテスト済みで、多くの場合保証も付いているため、品質面でも安心です。その結果、自動車アフターマーケット市場では再生部品の受け入れが拡大し、市場の成長を促進しています。

市場成長を妨げる要因

品質に対する認識と消費者の信頼

自動車部品のリサイクル市場の主な阻害要因のひとつは、消費者による品質の認識です。多くの潜在的な購入者は、信頼性や性能への懸念から、新品ではなく再生部品を選ぶことにためらいを感じるかもしれません。中古部品にはしばしば汚名が付きまとっており、消費者は中古部品を品質が劣るもの、あるいは故障のリスクが高いものと関連付けることがあります。

この認識は、再生メーカーごとに異なる基準が品質のばらつきにつながっていることで、さらに複雑になっています。その結果、消費者は再生部品のセグメントの成長を制限する高いコストにもかかわらず、新品の部品を選ぶ可能性があります。

産業用プレーヤーは、再生部品に対するこうした制約を克服し、消費者の信頼と受容を獲得するために、再生部品の製造に採用されている厳格な試験と品質保証プロセスを強調するマーケティング活動に投資する必要があります。

規制上の課題とコンプライアンスコスト

規制上の課題は、自動車部品のリマニュファクチャリング市場に大きな制約をもたらしています。 地域や国によってリマニュファクチャリングのプロセスに対する規制が異なるため、メーカーの業務が複雑になる可能性があります。

これらの規制を順守するには、安全性、環境への影響、性能に関する厳しい基準を満たすために、技術、プロセス、人材に多額の投資が必要になることがよくあります。

適切な認証や文書化の必要性は、運営コストを増加させ、小規模な再生メーカーが大手メーカーと競争するのをより困難にします。 規制負担は、特に新規参入者や小規模企業がコンプライアンスのコスト負担に苦慮する場合には、市場参入や拡大の機会を制限する可能性があります。 規制が変化するにつれ、メーカーは警戒を怠らず、適応力を維持しなければならず、そのことがイノベーションや市場成長の取り組みからリソースをそらすことにもなりかねません。

自動車部品再生市場の今後の機会

電気自動車およびハイブリッド車用部品への市場拡大

自動車業界が電気自動車やハイブリッド車へとシフトするにつれ、再生市場では、これらの新技術に特化した部品に焦点を当てる機会が拡大しています。電気自動車(EV)やハイブリッド車では、バッテリーシステム、電気モーター、回生ブレーキシステムなどの特殊な部品が使用されており、これらの部品のライフサイクルを延長し、コストを削減するために再生が可能です。

EV部品のリマニュファクチャリングの専門知識を開発することで、企業は自動車市場の著しく成長している分野に参入することができます。これは新たな収益源をもたらすだけでなく、リマニュファクチャラーを持続可能な自動車エコシステムにおける重要なプレーヤーとして位置づけることにもなります。

持続可能な取り組みへの需要が高まるにつれ、これらの先進的な部品のリマニュファクチャリングは環境目標や消費者の期待に沿うものとなり、市場の成長をさらに促進することでしょう。

先進技術の統合

自動化、人工知能(AI)、モノのインターネット(IoT)ソリューションなどの先進技術の導入は、自動車部品のリマニュファクチャリング市場に変革の機会をもたらします。

AIや機械学習を活用することで、診断プロセスを向上させ、部品の状態をより正確に評価し、リマニュファクチャリングの品質を改善することができます。自動化により、業務を合理化し、人件費を削減し、生産効率を向上させることができ、メーカーはプロセスを効果的に拡大することができます。

IoT技術は、再生製造プロセス中の部品のリアルタイムモニタリングを促進し、品質管理を確実にし、問題が発生した場合には迅速な対応を可能にします。こうした技術的進歩を取り入れることで、再生製造業者は競争力を高め、資源利用を最適化し、市場の需要により迅速に対応することが可能になります。

自動車部品再生製造市場の競合状況

自動車部品再生市場の競争環境は、大手企業と新興企業の混在が特徴です。大手メーカーは、多くの場合、OEM(Original Equipment Manufacturer)と提携しており、ブランドの評判と高度な技術を活用して高品質基準を確保することで市場を独占しています。

ボッシュ、ハネウェル、デンソーなどの主要企業は、特に電気自動車やハイブリッド車の部品における再生製品ラインの拡大に重点的に取り組んでいます。さらに、ニッチな再生メーカーは、専門的なサービスや費用対効果の高いソリューションを提供することで、注目を集めています。

また、市場では再生メーカーとOEMの提携が進んでおり、サプライチェーンの効率化と持続可能性の促進につながっています。この進化する市場で競争力を維持するためには、イノベーション、品質保証、戦略的提携が極めて重要です。

自動車部品再生市場における最近の産業用開発

- 2024年1月、Rolls-Royce Power Systems部門は、米国サウスカロライナ州のMTU Aikenキャンパスに再生およびオーバーホール施設を開設したことを発表した。

- 2023年1月、デンソー株式会社は、再生プロセスの利点の認知度を高め、知識を深めるために、欧州で再生キャンペーンを開始した。

市場細分化

部品別

- エンジンおよび関連部品

- トランスミッション部品

- 電気部品

- ブレーキ部品

車両タイプ別

- 商用車

- 乗用車

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 自動車部品リマニュファクチャリングのグローバルな概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 部品別の価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界の自動車部品リマニュファクチャリングの見通し:過去(2018~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)分析および予測

4.2.1. 市場規模(百万米ドル)分析(2018年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界の自動車部品再生市場の見通し:部品別

4.3.1. はじめに / 主な調査結果

4.3.2. 部品別、2018年~2023年の市場規模(US$ Mn)と数量(単位)の分析

4.3.3. 部品別、2024年~2031年の現在の市場規模(百万米ドル)および数量(単位)の分析と予測

4.3.3.1. エンジンおよび関連部品

4.3.3.2. トランスミッション部品

4.3.3.3. 電気部品

4.3.3.4. ブレーキ部品

4.4. 市場の魅力分析:コンポーネント

4.5. 世界の自動車部品再生の見通し:車両タイプ

4.5.1. はじめに/主な調査結果

4.5.2. 車両タイプ別、2018年~2023年の市場規模(US$ Mn)分析

4.5.3. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

4.5.3.1. 商用車

4.5.3.2. 乗用車

4.6. 市場の魅力分析:車両タイプ

5. 世界の自動車部品のリマニュファクチャリングの見通し:地域

5.1. 主要ハイライト

5.2. 地域別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の推移

5.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の推移予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の自動車部品再生の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)の分析

6.3.1. 国別

6.3.2. 部品別

6.3.3. 車両タイプ別

6.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 部品別現在の市場規模(US$ Mn)および数量(単位)分析および予測、2024年~2031年

6.5.1. エンジンおよび関連部品

6.5.2. トランスミッション部品

6.5.3. 電気部品

6.5.4. ブレーキ部品

6.6. 市場規模(百万米ドル)分析および予測、車両タイプ別、2024年~2031年

6.6.1. 商用車

6.6.2. 乗用車

6.7. 市場魅力度分析

7. 欧州の自動車部品再生の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別:市場規模(百万米ドル)および数量(単位)分析、2018年~2023年

7.3.1. 国別

7.3.2. 部品別

7.3.3. 車両タイプ別

7.4. 国別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 市場規模(百万米ドル)および数量(単位)の分析と予測、コンポーネント別、2024年~2031年

7.5.1. エンジンおよび関連部品

7.5.2. トランスミッション部品

7.5.3. 電気部品

7.5.4. ブレーキ部品

7.6. 市場規模(百万米ドル)の分析と予測、車両タイプ別、2024年~2031年

7.6.1. 商用車

7.6.2. 乗用車

7.7. 市場の魅力分析

8. 東アジアの自動車部品再生の見通し:2018~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018~2023年の市場規模(US$ Mn)および数量(単位)の実績分析

8.3.1. 国別

8.3.2. コンポーネント別

8.3.3. 車両タイプ別

8.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. コンポーネント別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

8.5.1. エンジンおよび関連部品

8.5.2. トランスミッション部品

8.5.3. 電気部品

8.5.4. ブレーキ部品

8.6. 車両タイプ別、現在の市場規模(US$ Mn)分析と予測、2024年~2031年

8.6.1. 商用車

8.6.2. 乗用車

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアの自動車部品再生の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

9.3.1. 国別

9.3.2. コンポーネント別

9.3.3. 車両タイプ別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. コンポーネント別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

9.5.1. エンジンおよび関連部品

9.5.2. トランスミッション部品

9.5.3. 電気部品

9.5.4. ブレーキ部品

9.6. 市場規模(百万米ドル)分析と予測、車両タイプ別、2024年~2031年

9.6.1. 商用車

9.6.2. 乗用車

9.7. 市場魅力度分析

10. ラテンアメリカ自動車部品再生市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. コンポーネント別

10.3.3. 車両タイプ別

10.3.4. 年齢層別

10.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 部品別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

10.5.1. エンジンおよび関連部品

10.5.2. トランスミッション部品

10.5.3. 電気部品

10.5.4. ブレーキ部品

10.6. 車両タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. 商用車

10.6.2. 乗用車

10.7. 市場の魅力分析

11. 中東およびアフリカの自動車部品再生の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

11.3.1. 国別

11.3.2. コンポーネント別

11.3.3. 車両タイプ別

11.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東・アフリカのその他

11.5. 部品別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. エンジンおよび関連部品

11.5.2. トランスミッション部品

11.5.3. 電気部品

11.5.4. ブレーキ部品

11.6. 車両タイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.6.1. 商用車

11.6.2. 乗用車

11.7. 市場の魅力分析

12. 競争状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. コンポーネント別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***