自動車パワートレインセンサーの世界市場:種類別(位置、温度、排気、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Powertrain Sensors Market by Sensor Type (Position, Temperature, Exhaust, Current, Voltage, Speed, Torque, Pressure), Powertrain Subsystem (Engine, Drivetrain, Exhaust), Vehicle Type (ICE Vehicles, Hybrid Vehicles, Electric Vehicles), and Regional Analysis from 2024 to 2031

市場規模とシェア分析

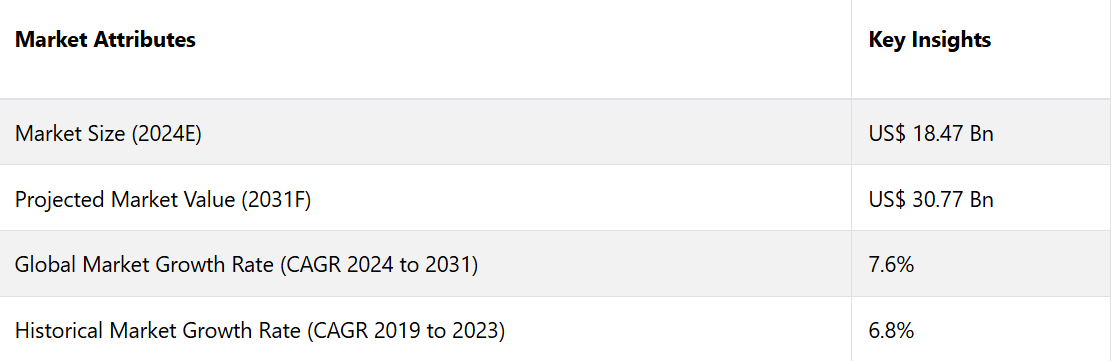

自動車パワートレインセンサー市場は、2024年の184.7億米ドルから2031年には307.7億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)7.6%を記録すると予測されています。燃費効率と環境にやさしい車両に対する需要の高まりにより、大幅な成長が見込まれています。また、厳しい排出ガス規制やセンサー技術の進歩も、新たな機会を生み出すでしょう。

自動車用センサーにおける人工知能(AI)と機械学習(ML)の新たな応用は、性能の向上につながります。これには、予測メンテナンス、適応制御、自動運転などが含まれ、市場の成長軌道にさらに弾みをつけるでしょう。

電気自動車(EV)の生産と販売の増加も、需要を押し上げるもう一つの重要な要因です。国際エネルギー機関(IEA)によると、2023年には世界で約1,400万台のEVが販売され、自動車販売台数の18%を占めました。これは2018年と比較して6倍以上、2022年と比較して35%の増加です。2023年には、EV販売の95%が中国、欧州、米国で占められました。

市場の主なハイライト

- 市場は、燃費効率の向上に対する需要の高まり、厳格な排出ガス規制、電気自動車およびハイブリッド車に対する需要によって牽引される見通しです。

- パワートレインセンサーへの予測分析とAIの統合により、リアルタイムのデータモニタリングが強化され、エネルギー利用の最適化と燃費効率の向上が実現すると予測されています。

- EVの急速な普及により、電圧センサーや温度センサーなどの特殊なパワートレインセンサーに対する需要が加速しています。

- 日本、中国、インドでの自動車生産の増加により、2024年にはアジア太平洋地域が52%のシェアを占めると予測されています。

- 自動車の種類別では、各国政府が世界的に厳しい排出ガス規制を実施していることから、2024年にはICE車が75%のシェアを占めると予測されています。

- センサーの種類別では、熱による損傷を防止し、最適な性能を確保する必要性が高まる中、温度センサーが2024年には26%のシェアを占め、市場をリードすると予測される。

自動車生産台数の増加に伴い、アジア太平洋地域の自動車パワートレインセンサー市場がリード

アジア太平洋地域は自動車パワートレインセンサー市場の約52%のシェアを占めると予測されており、次いでヨーロッパ、北米、中南米が続きます。この地域市場の大部分は、主に自動車の生産水準の高さに起因しています。中国、インド、日本からの大きな需要に後押しされています。

また、自動車排気ガスによる環境への影響に対する消費者の意識の高まりによるパワートレインシステムの強化も、成長を促進すると予測されています。この地域におけるインフラ開発の活発化も、成長を促す重要な要因となっています。

インド、中国、インドネシア、タイなど急速に経済成長を遂げている国々の存在により、消費者の可処分所得は増加しています。 購買力はさらに高まり、自動車の需要を刺激しています。 中国は予測期間中に世界的な自動車製造を独占し、高い市場シェアに大きく貢献すると予想されています。

最適な性能を保証する温度センサーが注目を集める

センサの種類別では、位置センサ、温度センサ、排気センサ、電流センサ、電圧センサ、速度センサ、トルクセンサ、圧力センサに分類される。このうち、温度センサセグメントが市場を支配している。温度センサは、電動モーターやインバーターの温度を監視するために使用される。これらは主に熱損傷を防止し、最適な性能を確保するために使用される。

電気自動車やハイブリッド車では、温度センサーはバッテリーの温度を監視して過熱を回避し、最適な性能を保証するために重要です。 エンジン温度の効果的な管理は、排出量を最小限に抑え、燃料効率を高めるために不可欠です。 これらのセンサーは、エンジンを理想的な温度範囲内に維持することにも役立ちます。

ICE車のオーナーはパワートレインセンサーによるリアルタイムデータを求める

車両タイプ別では、市場はICE車、ハイブリッド車、電気自動車に分けられます。このうち、ICE車セグメントが市場をリードしています。これは、内燃エンジン(ICE)車における燃費向上の需要が高まっているためです。温室効果ガス排出量を抑制するための厳格な排出ガス規制や新興国におけるICEパワートレインの普及も、需要を押し上げる要因になると予測されています。

ディーゼルおよびガソリンエンジンを含む内燃機関パワートレインは、今後10年間は主要な推進技術であり続けるでしょう。パワートレインセンサーは、内燃機関を搭載した自動車に広く利用されています。

センサーは、パワートレインのさまざまな部品から温度、圧力、位置、流体濃度などのデータを収集し、監視します。これらの情報は、車両の電子制御ユニットに送信されます。そして、燃焼プロセス、ギアシフトのタイミング、空気と燃料の混合、車両のステアリング、エンジン動作の動的な調整に使用されます。

自動車パワートレイン用センサー市場の紹介と傾向分析

自動車のパワートレインは、変速機、駆動輪、エンジン、ドライブシャフト、トラック、プロペラなどの部品から構成され、車両推進のためのエネルギーを総合的に生成します。オートバイ、自動車、トラック、ATV、オフハイウェイ車両、船舶などの発展する輸送市場で効果的に競争していくためには、パワートレインの革新が必要です。

自動車パワートレインのコンポーネントは、各種センサーや制御システムを通じて自律的に動作し、正確なモニタリングを通じてエンジンの効率を最適化します。さらに、燃焼プロセスの改善や排出ガスの削減にも役立ちます。これらのセンサーは、電子制御ユニットに正確な空気質、速度、圧力の測定値を提供し、車両の駆動機能を最適に維持します。

世界的な自動車販売および生産の急速な拡大により、グローバルな自動車パワートレインセンサー産業の進歩が促進されると予想されています。 伝達システムの効率を高める電圧センサーなど、さまざまなセンサーを搭載した電気自動車の需要の高まりが、グローバルな自動車パワートレインセンサー市場の成長を牽引するでしょう。 例えば、

- 2024年には、ボッシュが電気およびハイブリッドパワートレインを対象とした独自のセンサー技術でパワートレインセンサーのポートフォリオを拡大しました。これらは、バッテリー性能の最適化、エネルギーフローの監視、排出量の削減を目的としており、自動車産業における電動化へのシフトと一致しています。

過去の成長と今後の見通し

自動車パワートレインセンサー市場は、2019年から2023年にかけて、年平均成長率(CAGR)6.8%で着実な成長を見せました。これは主に、燃費効率と排ガス規制に準拠した車両の需要増加によるものです。この時点までは、従来の内燃エンジン(ICE)車両が市場の主な推進要因となっていました。これらの車両には、燃料使用量、排ガス、温度、エンジン圧を監視するためのセンサーが必要でした。

自動車業界がより厳しい排ガス規制に対応するにつれ、先進的なパワートレイン用センサーの需要が急増し、着実な成長に貢献しました。世界的な自動車生産台数の増加、および燃費向上と環境規制順守の必要性により、特にアジア太平洋地域とヨーロッパにおいて、各地域での成長が確固たるものとなりました。

市場は、EVおよびHEVの普及拡大に伴い急速な進化を遂げようとしています。 センサー技術は、バッテリー管理、温度制御、エネルギー監視に高電圧センサーを必要とする電気パワートレインの需要に対応しています。

予測保全や自動運転技術の革新により、自動車におけるセンサーの用途はさらに拡大する見通しです。 ADASと並んで電動化へのシフトは、自動車パワートレインセンサー産業の成長を促進すると予想されています。

市場成長の推進要因

ハイブリッドパワートレインにおけるセンサー需要の急増

パワートレインシステムは、内燃エンジンの効率を高めるため、あるいは電気自動車やハイブリッド電気自動車(HEV)を設計するために、複数のコンポーネントで構成されています。各モジュールは独立して機能し、それぞれ異なるセンサーとフィードバック制御システムを利用しています。

車両の効率は主に、パワートレインのセンサーとアクチュエーターの精度、正確性、応答時間に依存します。厳格な排ガス規制と燃費基準により、持続可能で効率的な個人輸送手段としてハイブリッドパワートレインシステムが有力な選択肢となっています。

大手のグローバル自動車メーカーは、ハイブリッド車両プラットフォームの開発を進めたり、導入したりしています。 HEVは内燃エンジンの効率を高めるように設計されています。

ハイブリッド車には、赤信号で数秒間モーターを停止させて冷間始動を行うスタータ・ストップ内燃エンジンも搭載されています。パワートレインのセンサーは、エンジンが停止する際にその動きを監視します。エンジン始動時には、クランクシャフトの位置と点火シリンダーを評価するのに役立ちます。各社は競合他社と競争するために、新製品の発売を計画しています。例えば、

- 2024年には、コンチネンタルがハイブリッドパワートレイン、特にスタート・ストップシステムを目的とした先進的なセンサーを開発しました。これらのセンサーは、燃料消費の削減と、エンジン再始動時のクランクシャフトの位置など、スタート・ストップ機能にとって重要なパラメータの監視に役立ちます。

プラグインハイブリッド車は、数キロメートルを電気のみで走行するモードを短時間利用することで、電気自動車モードと内燃エンジンモードをシームレスに切り替えることができるかもしれません。また、バッテリー残量が少なくなった場合にはスムーズに内燃エンジンを起動し、車両の燃費と効率性を向上させます。

燃費に対する意識の高まりが販売を後押し

燃費は、世界的なエネルギー使用の重要な決定要因です。走行状況を正確に把握することでパワートレインの効率性を最適化し、燃費の向上を実現することができます。パワートレインシステムはエンジンとトランスミッションから構成され、車両の推進力と制動力を制御します。

運転状況の評価と燃費向上に主に使用される要素は、エンジン制御モジュール(ECM)、トランスミッション制御ユニット(TCU)、ブレーキ制御ユニット(BCU)です。エンジンとバッテリーの電力を賢く利用することで、パワートレインの効率を高め、燃費を向上させることができます。

実走行時の燃費向上を追求する動きにより、走行状況に応じてエンジンを監視・制御するパワートレインセンサーに対するニーズが大幅に高まっています。 さらに、エンジン性能を最適化して燃費を向上させることも可能になります。

燃費の向上は化石燃料の使用削減につながり、車両からの排出ガスを低減し、二酸化炭素排出削減目標の達成を促進する可能性が高いでしょう。 多くの大手企業が、消費者基盤を拡大するために製品ラインナップの改善に重点的に取り組んでいます。 例えば、

- 2023年には、デンソーがハイブリッドシステムがバッテリーとエンジンパワーをシームレスに切り替えられるよう、ECMセンサーを改良しました。これにより、さまざまな運転状況下で燃費が向上しました。

市場の制約要因

システム統合の調和の欠如が成長を制限する可能性がある

燃費と排出ガスに関する規制が厳格化されているため、パワートレインのモニタリングと診断アプリケーションにおけるセンサーの需要が高まっています。さらに、ハイブリッドパワートレインの使用が急速に増加する見通しです。

他のコンポーネントとの統合を妨げる大きな障害となっているのは、さまざまなセンサーメーカーの間で標準規格が存在しないことです。さらに、センサーは膨大な量のデータを生成します。しかし、自動車に搭載されているコンピューターの演算能力には限界があります。

自動車メーカーは、さまざまなメーカーから入手したセンサーを統合する際に課題を抱えています。さらに、車両のパワートレインの性能に関するフィードバックを提供するには、センサーを最適な位置に配置する必要があります。

使用環境の不適切な選択やデータの損失は、センサーの性能を著しく低下させる可能性があります。 感度の低下、精度の低下、位置測定の誤差につながる可能性があります。 さらに、これらのセンサーの電力消費は大きな課題となっています。

主な市場機会

新たな展望を生み出すために、自動車の二酸化炭素排出量を削減する必要性

自動車はCO2排出の主要な原因となっています。欧州連合(EU)における自動車の排出量は、1990年以降25%増加しています。2050年のパリ気候協定の公約を達成するためには、自動車業界は炭素排出量を削減しなければなりません。

長距離輸送における車両の排出ガスと燃料消費を低減することは、自動車の二酸化炭素排出量を削減するための主要な課題です。パワートレイン・センサーは、内燃エンジン車の排出ガスを最小限に抑え、性能効率を高めるために不可欠です。

エネルギー管理システムは、今後の道路状況やその他の交通機関に関するデータを利用して、パワートレインとそのコンポーネントの運転および制御戦略を提案します。これには、内燃エンジン、電気モーター、バッテリー、トランスミッション、およびトランスミッション補助装置が含まれます。

速度最適化モジュールは、車両の運動エネルギーを増大させ、制動力を最小化することで、運動エネルギーの使用を最大限に高め、燃費を向上させます。 予測ギアシフトモジュール(PGS)は、道路のプロファイルと速度最適化モジュールによって生成された最適な車速から、ギアシフトの推奨値を導き出します。

予測シフトの主な目的は、燃費の悪化につながる車速の低下を防ぐことです。 エネルギー管理システム、速度最適化システム、予測シフト、予測エンジンおよび排気後処理制御などを含む制御システムは、燃焼システムを強化します。 これにより、燃費の最適化と自動車の二酸化炭素排出量の削減が可能になります。 これらの側面は、さまざまな分野での採用が拡大すると予想されており、市場参加者に成長の可能性をもたらします。 例えば、

- 2024年には、HELLAが速度最適化機能や予測シフト機構を含む予測制御システムを開発しました。これらは、交通データや道路状況に基づいてパワートレインのコンポーネントをリアルタイムで調整することができます。

自動車パワートレインセンサー市場の競合状況

自動車パワートレインセンサー産業は競争が激しく、Bosch、Continental AG、デンソー、HELLA(現在はFaureciaの一部)、Sensata Technologiesなどの大手企業が市場を牽引しています。これらの企業は、広範な研究開発、幅広い製品ポートフォリオ、主要な自動車メーカーとの提携により、市場をリードしています。

例えば、BoschとContinentalは、燃費向上と排出ガス削減技術の進歩で知られています。両社は、センサーをエネルギー管理システムに統合しています。また、中規模企業や新興企業も、電気自動車(EV)パワートレインセンサーなどのニッチセグメントに焦点を当てることで、注目を集めています。世界的なEVの普及増加により、これらの企業は堅調な成長を見せています。

予測分析やAIを統合したパワートレインセンサーのイノベーションは、市場における重要な差別化要因となっています。企業は、厳格な排出ガス規制やハイブリッド車および電気自動車の進化するニーズに対応するために、製品を強化しています。

自動車パワートレインセンサー市場における最近の業界動向

- 2024年1月、米国に拠点を置くテキサス・インスツルメンツは、自動車の安全性とインテリジェンスを高める新しいチップを発表しました。AWR2544 77GHz mm波レーダーセンサーチップは、業界初の衛星レーダーアーキテクチャです。先進運転支援システム(ADAS)におけるセンサーフュージョンと意思決定の改善により、自律性を高めます。

- 2023年9月、エルサレムに拠点を置くMobileyeは、先進運転支援システム(ADAS)および自動運転機能向けに、ソフトウェア定義の優れたイメージングレーダーを提供するValeoとの提携を発表しました。

自動車パワートレイン用センサ 産業用セグメント

センサタイプ別

- 位置

- 温度

- 排気

- 電流

- 電圧

- 速度

- トルク

- 圧力

パワートレインサブシステム別

- エンジン

- 駆動系

- 排気

車両タイプ別

- ICE車両

- ハイブリッド車両

- 電気自動車

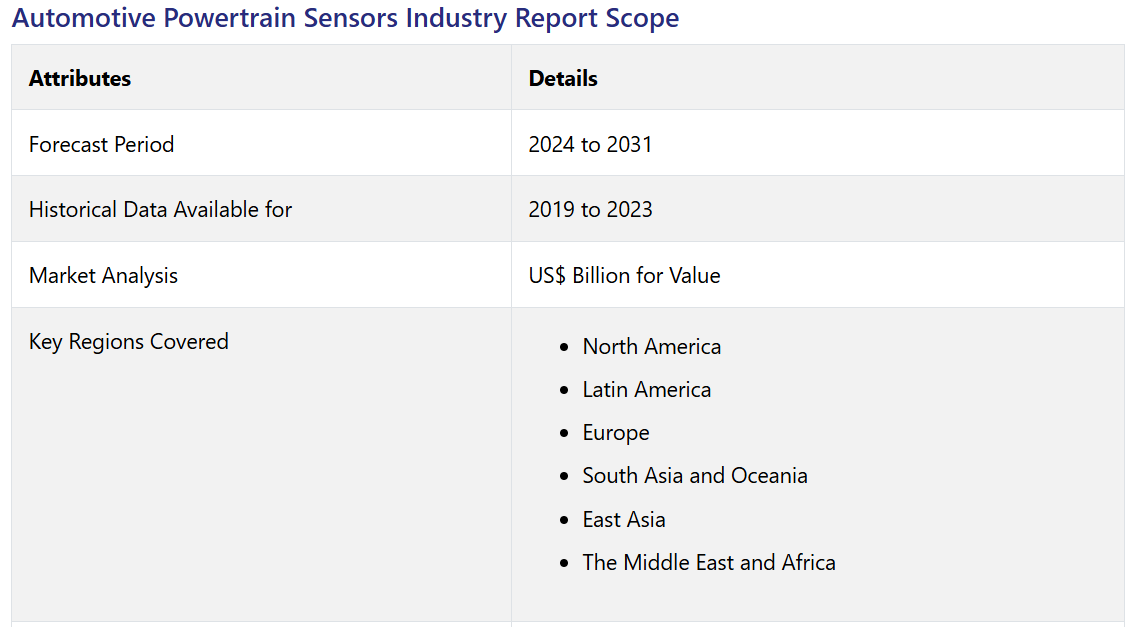

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動車パワートレインセンサー市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の自動車販売の概要

2.3.4. 世界のEVとICE自動車販売の概要

2.3.5. 世界の地域別自動車販売

2.3.6. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. センサータイプ採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. センサータイプサプライヤーの一覧

3.4.2. メーカーの一覧

3.4.3. 流通業者の一覧

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. センサータイプ価格に影響を与える主な要因

4.3. センサータイプ別の価格分析

4.4. 地域別価格とセンサータイプの嗜好性

5. 世界の自動車パワートレインセンサー市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対ドル機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.3. 世界の自動車パワートレインセンサー市場の見通し:センサータイプ

5.3.1. はじめに / 主な調査結果

5.3.2. センサータイプ別、2019年~2023年の市場規模(US$ Bn)分析

5.3.3. センサタイプ別、現在の市場規模(単位:10億米ドル)予測、2024年~2031年

5.3.3.1. 位置

5.3.3.2. 温度

5.3.3.3. 排気

5.3.3.4. 電流

5.3.3.5. 電圧

5.3.3.6. 速度

5.3.3.7. トルク

5.3.3.8. 圧力

5.3.3.9. その他

5.4. 市場魅力度分析:センサータイプ

5.5. 世界の自動車パワートレインセンサー市場の見通し:パワートレインサブシステム

5.5.1. はじめに / 主な調査結果

5.5.2. パワートレインサブシステム別、2019年~2023年の市場規模(十億米ドル)の推移分析

5.5.3. パワートレインサブシステム別、2024年~2031年の市場規模(十億米ドル)の現状分析と予測

5.5.3.1. エンジン

5.5.3.2. 駆動系

5.5.3.3. 排気

5.6. 市場魅力度分析:パワートレインサブシステム

5.7. 世界の自動車パワートレインセンサー市場の見通し:車両タイプ

5.7.1. はじめに/主な調査結果

5.7.2. 車両タイプ別、2019年~2023年の市場規模(単位:十億米ドル)の分析

5.7.3. 自動車タイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

5.7.3.1. エンジン車

5.7.3.2. ハイブリッド車

5.7.3.3. 電気自動車

5.8. 自動車タイプ別市場の魅力分析

6. 世界の自動車パワートレインセンサー市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(10億米ドル)の分析

6.3. 地域別、2024年~2031年の市場規模(10億米ドル)の予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米自動車パワートレインセンサー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の推移

7.3.1. 国別

7.3.2. センサータイプ別

7.3.3. パワートレインサブシステム別

7.3.4. 車両タイプ別

7.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.4.1. 米国

7.4.2. カナダ

7.5. センサーの種類別、2024年から2031年の現在の市場規模(10億米ドル)と数量(単位)の分析と予測

7.5.1. ポジションセンサー

7.5.2. 温度センサー

7.5.3. エキゾーストセンサー

7.5.4. 電流センサー

7.5.5. 電圧センサー

7.5.6. スピードセンサー

7.5.7. トルクセンサー

7.5.8. 圧力センサー

7.5.9. その他

7.6. パワートレインサブシステム別:2024~2031年の市場規模(10億米ドル)の分析と予測

7.6.1. エンジン

7.6.2. 駆動系

7.6.3. 排気

7.7. 車両タイプ別現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

7.7.1. 内燃機関車

7.7.2. ハイブリッド車

7.7.3. 電気自動車

7.8. 市場魅力度分析

8. 欧州自動車パワートレインセンサー市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. センサータイプ別

8.3.3. パワートレインサブシステム別

8.3.4. 車両タイプ別

8.4. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. センサーの種類別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

8.5.1. ポジションセンサー

8.5.2. 温度センサー

8.5.3. 排気センサー

8.5.4. 電流センサー

8.5.5. 電圧センサー

8.5.6. 速度センサー

8.5.7. トルクセンサー

8.5.8. 圧力センサー

8.5.9. その他

8.6. パワートレインサブシステム別、2024年から2031年の市場規模(十億米ドル)の分析と予測

8.6.1. エンジン

8.6.2. 駆動系

8.6.3. 排気

8.7. 車両タイプ別:市場規模(US$ Bn)分析および予測、2024年~2031年

8.7.1. ICE車

8.7.2. ハイブリッド車

8.7.3. 電気自動車

8.8. 市場魅力度分析

9. 東アジア自動車パワートレインセンサー市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. センサータイプ別

9.3.3. パワートレインサブシステム別

9.3.4. 車両タイプ別

9.4. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. センサーの種類別、現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

9.5.1. 位置センサー

9.5.2. 温度センサー

9.5.3. 排気センサー

9.5.4. 電流センサー

9.5.5. 電圧センサー

9.5.6. 速度センサー

9.5.7. トルクセンサー

9.5.8. 圧力センサー

9.5.9. その他

9.6. 現在の市場規模(10億米ドル)分析および予測、パワートレインサブシステム別、2024年~2031年

9.6.1. エンジン

9.6.2. 駆動系

9.6.3. エキゾースト

9.7. 車両タイプ別、2024年から2031年の市場規模(単位:十億米ドル)の分析と予測

9.7.1. エンジン車

9.7.2. ハイブリッド車

9.7.3. 電気自動車

9.8. 市場の魅力分析

10. 南アジアおよびオセアニア自動車パワートレインセンサー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)および数量(単位:台)分析

10.3.1. 国別

10.3.2. センサータイプ別

10.3.3. パワートレインサブシステム別

10.3.4. 車両タイプ別

10.4. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. センサーの種類別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

10.5.1. 位置センサー

10.5.2. 温度センサー

10.5.3. 排気センサー

10.5.4. 電流センサー

10.5.5. 電圧センサー

10.5.6. 速度センサー

10.5.7. トルクセンサー

10.5.8. 圧力センサー

10.5.9. その他

10.6. パワートレインサブシステム別、2024年から2031年の市場規模(十億米ドル)の分析と予測

10.6.1. エンジン

10.6.2. 駆動系

10.6.3. 排気

10.7. 車両タイプ別:市場規模(単位:10億米ドル)分析と予測、2024年~2031年

10.7.1. 内燃機関車

10.7.2. ハイブリッド車

10.7.3. 電気自動車

10.8. 市場魅力度分析

11. ラテンアメリカ自動車パワートレインセンサー市場の見通し:2019~2023年(過去)および2024~2031年(予測)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の分析

11.3.1. 国別

11.3.2. センサーの種類別

11.3.3. パワートレインサブシステム別

11.3.4. 車両タイプ別

11.4. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. センサーの種類別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. 位置センサー

11.5.2. 温度センサー

11.5.3. 排気センサー

11.5.4. 電流センサー

11.5.5. 電圧センサー

11.5.6. 速度センサー

11.5.7. トルクセンサー

11.5.8. 圧力センサー

11.5.9. その他

11.6. パワートレインサブシステム別、2024年から2031年の市場規模(十億米ドル)の分析と予測

11.6.1. エンジン

11.6.2. 駆動系

11.6.3. エキゾースト

11.7. 車両タイプ別:市場規模(US$ Bn)分析と予測、2024年~2031年

11.7.1. 内燃機関車

11.7.2. ハイブリッド車

11.7.3. 電気自動車

11.8. 市場の魅力分析

12. 中東およびアフリカの自動車パワートレインセンサー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

12.3.1. 国別

12.3.2. センサーの種類別

12.3.3. パワートレインサブシステム別

12.3.4. 車両の種類別

12.4. 国別現在の市場規模(10億米ドル)、分析および予測、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 現在の市場規模(10億米ドル)および数量(単位)の分析と予測、センサーの種類別、2024年~2031年

12.5.1. ポジションセンサー

12.5.2. 温度センサー

12.5.3. エグゾーストセンサー

12.5.4. 電流センサー

12.5.5. 電圧センサー

12.5.6. 速度センサー

12.5.7. トルクセンサー

12.5.8. 圧力センサー

12.5.9. その他

12.6. パワートレインサブシステム別:2024~2031年の市場規模(十億米ドル)分析と予測

12.6.1. エンジン

12.6.2. 駆動系

12.6.3. 排気系

12.7. 車両タイプ別 市場規模(単位:10億米ドル)分析と予測、2024年~2031年

12.7.1. 内燃機関車

12.7.2. ハイブリッド車

12.7.3. 電気自動車

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競合の激しさマッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***