世界の自動車用シールド市場(2025年~2033年):タイプ別、車両タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の自動車用シールド市場規模は、2024年には132.1億米ドルと評価され、2025年には141.9億米ドルから成長し、2033年には251.2億米ドルに達すると予測されている。予測期間(2025年~2033年)中の年平均成長率(CAGR)は7.4%である。

自動車用シールドは、特定の材料や技術を使用して、敏感な電子部品や車両システムを電磁干渉(EMI)や無線周波数干渉(RFI)から保護します。 これらの干渉は、車両の電子システム、外部無線信号、その他の電子機器など、さまざまなソースから発生する可能性があり、最新の自動車における重要なシステムの正常な動作を損なう可能性がある。

自動車用シールドの世界市場シェアは、電気自動車やハイブリッド車に対する需要の高まり、自動車エレクトロニクスの進歩、電磁干渉(EMI)および無線周波数干渉(RFI)保護の必要性により、年平均成長率7.4%で発展すると予測されている。 市場における研究開発努力の高まりと同様に、技術開発と機械の近代化の増加は、予測期間中、自動車用シールド市場に新たなチャンスを生み出すだろう。 しかし、EMIを最小化する製品の開発や自動車用シールド部品の統合に伴う複雑さの増大は、自動車全体のコストを上昇させ、市場成長を抑制する大きな要因のひとつとなっている。 これは、予測期間における自動車用シールド市場のさらなる課題となるだろう。

市場成長要因

電動化とハイブリッド車の増加

自動車の電動化やハイブリッド化に伴い、高電圧部品を含む複雑な電子システムが統合されつつある。 シールドは、これらのシステムの干渉を防ぎ、安全性と作動を確保するために不可欠である。 その結果、自動車用シールド市場のトレンドは拡大を続けている。 IEAの「Global EV Outlook 2021」調査によると、2022年には電気自動車が2,600万台以上普及し、2021年比で60%増加、2018年の在庫の5倍以上になるという。 この試算によると、2020年には電気自動車の新規登録台数の3分の2、在庫台数の3分の2をバッテリー電気自動車(BEV)が占めることになる。 大手自動車メーカーは、電気自動車とハイブリッド車技術に多額の投資を行っている。

電気自動車メーカーとして知られるテスラは、2021年第1四半期に18万5000台以上の電気自動車を納入すると発表した。 効果的な遮蔽ソリューションへの要望は、電気自動車やハイブリッド車特有のニーズを満たす、強力な導電性と減衰特性を持つ材料の研究に拍車をかけている。

市場阻害要因

コストと重量の考慮

電気自動車の軽量化は、バッテリーの性能を高め、航続距離を伸ばすために極めて重要である。 電気自動車メーカーは、エネルギー効率を高め、1回の充電で走行できる距離を伸ばすために、車両重量を減らす方法を絶えず模索している。 一方、遮蔽材を含めると、こうした努力を逆行させる可能性がある。 米国エネルギー省(DOE)などの調査によると、車両の軽量化は、内燃機関車の燃費向上や電気自動車の航続距離の拡大と密接な関係がある。

EMIやRFIを保護するためにシールドは必要だが、シールド材の重量が増えると軽量化の努力が水の泡となり、車両効率が低下する恐れがある。 消費者は自動車の航続距離と効率を重視することが多い。 メーカーは、電子部品の遮蔽を含めることと、競争力のある車両性能を維持することの妥協点を見出さなければならない。 その結果、重量とコストが車両シールド市場の拡大を制限している。

市場機会

コネクテッドカーと自律走行車の需要

コネクテッドカーや自律走行車は、さまざまなセンサーや通信システムに依存して、互いや周囲の環境と相互作用する。 これらの自動車は、位置、速度、意図などの重要な情報を交換し、安全で協調的な運転を保証する。 マッキンゼーの調査によると、自律走行は2035年までに3,000億ドルから4,000億ドルの収入を生み出す可能性があるという。 このような通信システムを妨害する電磁干渉を防ぐには、シールドが重要になる。 シールドは、自動車とインフラ間のクリアで信頼性の高い通信信号を維持するために不可欠である。 電磁干渉があれば、通信が中断され、自動運転車の安全性が脅かされる可能性がある。

シールドは通信ネットワークのセキュリティにも貢献する。 敵対行為者が悪用する可能性のある偶発的な信号漏洩を防ぐことができる。 コネクテッドカーや自動運転車の普及は、自動車用シールドソリューションに大きな可能性をもたらしている。 遮蔽は、正確で信頼性の高い通信システムへの依存度が高くなるにつれて、これらの自動車の安全で効率的な運転を維持する上で不可欠になる。

地域分析

アジア太平洋地域:CAGR 7.1%で圧倒的な地域

アジア太平洋地域の自動車用遮蔽材市場は、予測期間中(2023-2031年)に7.1%のCAGRを示すと予測されている。 自動車遮蔽市場の洞察によると、アジア太平洋地域が市場リーダーになると予測されている。 予測期間中、自動車の高い生産量と需要が需要を牽引する。 この需要は、この地域の所得水準が上昇し、人々がよりハイエンドの高級自動車を購入できるようになったことと関連している。 同地域の電気自動車市場は目覚ましい勢いで拡大している。 中国は世界最大の電気自動車市場である。 中国の電気自動車市場シェアは2019年に4.5%から4.7%に上昇し、全国で180万台以上のプラグイン電気自動車が販売された。

さらにインドでは、2019-20年に電気自動車の販売台数が20%増加した。 2019-20年には、同国で156万台のEVが販売され、前年度の130万台から増加した。 同地域の主要企業は、事故防止や運転体験の向上のため、コネクテッド自動車などの最先端技術の搭載に多額の費用を投じている。 このため、自動車内の電気システムの改良が必要となり、その結果、EMIシールドの市場需要が大きく伸びている。 同地域では、従来の燃料が環境に与える影響に対する意識の高まりと、同地域政府が提供する経済的メリットにより、電気自動車に対する需要も高い。 5G Automotive Association(5GAA)およびファーウェイ、China Mobile、SAIC Motor、上海国際汽車城などのメンバーは、2020年に開始される世界初の5Gベースのインテリジェント交通実証プロジェクトのロードマップを策定した。

欧州:年平均成長率7.5%の成長地域

欧州は予測期間中にCAGR 7.5%を示すと予測されている。 これは、強化された運転支援システムや、より大きな能力を持つ高移動性物流トラックの採用など、大幅な技術改善によるものである。 欧州政府は排出ガスレベルの上昇を抑えるため、厳しい排出ガス規制を実施している。 また、燃費と安全性を向上させるため、最新の安全装備や特徴的な内装システムを採用することを義務付けており、その結果、同地域での市場拡大につながっている。

欧州連合(EU)の厳しい排ガス規制が、電気自動車への移行を早めている。 自動車メーカーは、CO2排出規制の強化に対応するため、電動モビリティへの投資を進めている。 欧州委員会は、加盟国全体の充電インフラ整備に取り組んでおり、EVの普及を後押ししています。 欧州のEMC規則に準拠、あるいはそれを上回るシールド・ソリューションを提供するメーカーは、信頼できるパートナーとしての地位を確立することができる。 さらに、ルノー、フォルクスワーゲン、ダイムラー、BMW、ボルボ、PSAグループなどの重要な自動車製造事業が欧州市場の拡大を後押ししている。

この地域の先進エレクトロニクス、リンクカー技術、電気自動車の採用におけるリーダーシップは、北米の自動車用シールド業界を定義している。 北米では持続可能な輸送に対する需要が電気自動車の採用を後押ししている。 北米の電気自動車市場は急速に拡大している。 米国における電気自動車の販売台数は、2021年には自動車販売台数全体の約2%を占め、このシェアは今後数年で飛躍的に拡大する可能性が高い。 熱管理システムは、バッテリーの性能と効率を維持するために不可欠である。 効果的なシールド・ソリューションは、自動車の性能、安全性、接続性を維持するために不可欠であり、この市場は自動車分野の技術改善にとって重要な要素となっている。

中東、アフリカ、中南米はまだ発展途上である。 中東と中南米市場は、地域の動向、経済的理由、最新の自動車技術の採用によって独自の展望を持ち、これらの地域における自動車用シールド市場の成長につながる。

セグメント分析

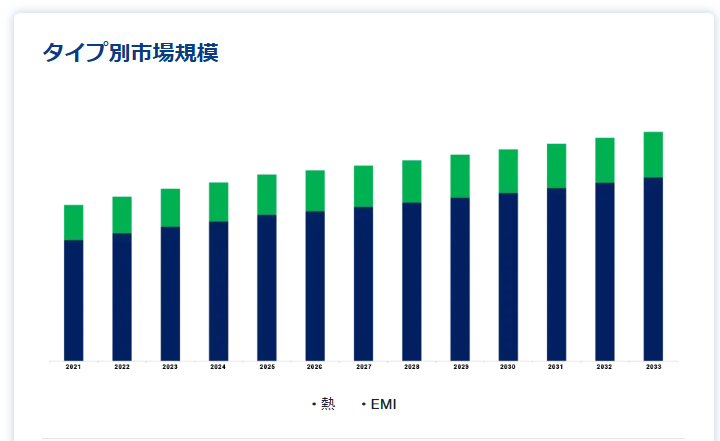

タイプ別

市場はさらに熱とEMIに区分される。 EMI分野が市場の主要シェアを占めている。 電磁干渉(EMI)シールドは、電磁信号が自動車の電子部品の正常な動作を妨げないようにする。 EMIシールド材料とソリューションは、電磁放射を遮断または吸収し、信号とデータ転送の完全性を保証します。 熱または熱シールドは、内部または外部システムから発生する過度の熱から自動車部品を保護する材料と技術を使用しています。 熱シールドは、性能低下や故障の原因となる部品の過熱を防ぐために不可欠です。

車両タイプ別

乗用車は主な収入源であり、自家用車としてよく知られている乗用車は、主に乗客を輸送するためのものである。 セダン、ハッチバック、SUV、クロスオーバーなどがある。 乗用車は個人的な移動に使用され、様々な人を乗せることができる。 小型商用車は物品を移動させるためのもので、配達、小規模な物流、サービス活動など、様々な機能のために企業によって頻繁に使用される。 乗用車と比較すると、LCVは一般的に積載量が多い。

熱用途別

エンジンルームは、一般的に使用される熱アプリケーションです。 自動車のエンジンルームは、内燃エンジンが動作する重要な領域です。 排気システムのコンポーネントには、エキゾースト・マニホールド、触媒コンバーター、エキゾースト・パイプが含まれます。 これらの部品は、エンジンの燃焼によって発生する高温のガスを扱うため、効率的な熱制御が必要です。

EMIアプリケーション別

アダプティブ・クルーズ・コントロール(ACC)、インテリジェント・パーク・アシスト(IPA)、エンジン・コントロール・モジュール(ECM)、前方衝突警告(FCW)、車線逸脱警告(LDW)、電動モーターに分けられる。

エンジン・コントロール・モジュール(ECM)が市場をリード。 エンジン・コントロール・モジュールは、エンジン・コントロール・ユニット(ECU)として知られ、エンジンの動作を制御する重要なコンポーネントです。 アダプティブ・クルーズ・コントロールは、高度なドライバー支援技術で、先行車との安全な車間距離を維持するために車両の速度を自動的に調整します。 レーダーやセンサー技術を用いて交通状況を監視する。

自動車用遮音材の市場セグメント

タイプ別(2021-2033)

熱

EMI

自動車タイプ別 (2021-2033)

乗用車

小型商用車

大型商用車

熱用途別 (2021-2033)

エンジンルーム

排気系

ターボチャージャー

EMIアプリケーション別 (2021-2033)

アダプティブ・クルーズ・コントロール(ACC)

インテリジェントパークアシスト(IPA)

エンジン・コントロール・モジュール(ECM)

前方衝突警告(FCW)

車線逸脱警報(LDW)

電動モーター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用シールド市場規模分析

9. 北米の自動車用シールド市場分析

10. ヨーロッパの自動車用シールド市場分析

11. APACの自動車用シールド市場分析

12. 中東・アフリカの自動車用シールド市場分析

13. ラタムの自動車用シールド市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***