産業調査:自動車用ショックアブソーバーの世界市場2024-2034~市場シェア分析、成長予測

| 本レポートは、特定の自動車市場に関する包括的な分析を提供するものであり、主に2018年から2023年までの市場データと2024年から2034年までの予測を含んでいます。市場の展望、需要と供給の動向、マクロ経済要因、COVID-19の影響、地域別市場、競合分析など、多岐にわたる情報が網羅されています。 まず、世界市場の展望として、自動車市場は成長を続けており、特に商用車と乗用車の需要が高まっています。需要サイドでは、消費者の支出増加や環境意識の高まりが影響を与えています。一方、供給サイドでは、技術革新や新規参入企業の増加が見られます。市場全体の動向として、持続可能性への関心が高まり、電気自動車(EV)やハイブリッド車の導入が進んでいます。 市場の背景には、マクロ経済要因が影響を与えており、特に一人当たり支出の増加が重要な指標とされています。また、規制の変化や合併、提携契約が市場の動向を左右する要因として挙げられます。COVID-19の影響も大きく、特に2020年の市場シナリオは厳しいものでしたが、回復が期待されています。 市場状況については、採用率や利用状況の分析が行われており、地域別や車両タイプ別の市場魅力度も評価されています。また、価格分析では、地域別、車両タイプ別の価格動向が示されており、製造業者やディストリビューターの価格設定も考慮されています。 さらに、競合分析では、主要企業の戦略や市場シェアが明示され、特にガブリエル・インディア・リミテッドや日立アステモなどの企業が注目されています。各企業の製品ポートフォリオや最近の動向、マーケティング戦略などが詳細に分析されています。 市場の成長予測に関しては、2018年から2023年の市場価値が分析され、2024年から2034年にかけての成長トレンドも示されています。特に、商用車や乗用車の市場設計が詳細に解析されており、それぞれのセグメントでの成長機会も評価されています。 最後に、調査方法や前提条件、使用される略語についても説明があり、レポート全体の信頼性を高める要素となっています。全体として、本レポートは自動車市場の包括的な理解を提供し、企業や投資家にとって価値ある情報源となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

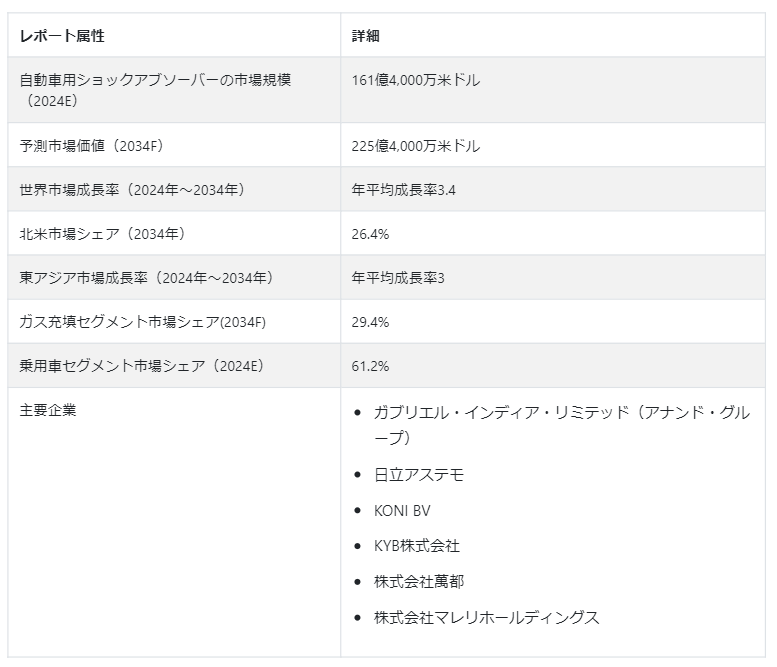

自動車用ショックアブソーバーの世界市場規模は、2024年にUS$ 161.4億と推定され、2024年から2034年にかけてCAGR 3.4%で拡大し、2034年末までにUS$ 225.4億に達すると予測されている。

自動車のサスペンションシステムはショックアブソーバーに大きく依存しており、ショックアブソーバーは路面からの衝撃を吸収・軽減し、制御された快適な乗り心地を提供するために作られている。 オフロード車用ショックアブソーバーは、オフロード走行時の過酷な状況に対応するために設計された特殊なショックアブソーバーです。

ショックアブソーバーは、様々なスプリングシートと車高設定を可能にし、走行中の快適性と安定性を向上させます。 そのため、ショックアブソーバーは、快適性と安全性に対する人々のニーズの高まりとともに、世界中で需要が高まっています。 ショックアブソーバーは、車両のロール、バウンス、コントロールに抵抗することで、タイヤにかかる垂直荷重を維持します。 また、加速時のスクワットとブレーキダイブを最小限に抑え、よりバランスの取れた乗り心地を提供します。

例えば、KONIショックアブソーバーは2019年9月、2016-2019年型Mazda MX-5(NDシャーシ)用のKONI Sport調整可能ショックアブソーバーを発売した。

より大きな自動車セクターの中で、自動車用ショックアブソーバー市場は、さまざまな車種向けのショックアブソーバーの開発、生産、マーケティングに焦点を当てている。 ショックアブソーバーは自動車のサスペンションシステムに不可欠な部品であり、衝撃波を吸収・減衰させ、より快適な乗り心地と車両のコントロール性を向上させることを目的としています。

自動車用ショックアブソーバーの需要が着実に増加している理由とは?

「将来のモビリティ選択肢としての電気自動車利用の増加」。

e-モビリティの急速な普及と先進国における自動車部門の再編により、車両サスペンションシステムの世界的な需要が増加すると予測されています。 最先端のショックアブソーバーを搭載した電気自動車の次の波は、自動車用ショックアブソーバーメーカーに多くの新たな商機をもたらすと予測されている。 回生サスペンションシステムは、ショックアブソーバーの従来の機能とエネルギーを収集する能力を組み合わせたもので、車両力学における斬新なコンセプトとなっている。

個人所有の自動車に対する顧客の嗜好の急増も、予測期間を通じて市場の成長に寄与する要因である。 さらに、今後数年間、自動車用ショックアブソーバーシステムの技術的進歩は、将来の移動手段として電気自動車の利用が急増することによって促進されると予測される。

「厳しい自動車規制と環境的に持続可能なソリューションへの注目の高まり」。

ショックアブソーバーの生産における持続可能な技術革新により、環境に優しい自動車部品が普及しつつあります。 自動車セクターの企業は、こうした市場要因に適応することで、新たな機会を捉え、需要の変化に対応する計画を立てることができる。

各国政府や規制機関は、自動車の性能と安全性について、より厳しいガイドラインを設けている。 これらの法律は、ショックアブソーバーのような自動車のサスペンションシステムのアップグレードを頻繁に要求しており、これが市場の成長を後押ししている。

自動車用ショックアブソーバーメーカーは何に気をつけるべきか?

「高い製造コスト、技術の複雑さ、信頼性の問題」。

高度なショックアブソーバー、特に電子制御やカスタマイズ可能な機能を備えたショックアブソーバーの製造にはコストがかかります。 高級素材や最先端技術を使用すると製造コストが上昇するため、特に価格に敏感な業界では、市場拡大の妨げになる可能性がある。

ショックアブソーバーの設計と生産は、技術の進歩とともに高度化する。 その結果、製品の一貫性と信頼性を維持することが難しくなり、長期的な耐久性に問題が生じる可能性があります。

「世界経済の変動と厳しい環境規制」。

自動車部門は、景気後退や重要市場の不安定化によって直接的な影響を受ける可能性があり、その結果、自動車販売台数が減少し、ショックアブソーバーのような自動車部品の需要も減少する可能性があります。

規制は難しいかもしれないが、技術革新に拍車をかけることもある。 メーカーが自社製品を環境規制に適合させるために研究開発に投資するには、費用と時間がかかる。

国別インサイト

米国における自動車用ショックアブソーバーの販売は、消費者の嗜好の変化、経済変動、規制設定、技術改良の影響を受けている。 自動車用ショックアブソーバーは、年々増加する自動車の走行台数とアフターマーケット需要の発展により、中国で人気が高まっている。

なぜ米国は自動車用ショックアブソーバーメーカーにとって魅力的な市場なのか?

北米では、自動車用ショックアブソーバーと関連部品の市場が急速に拡大している。 自動車の快適性と安全性へのニーズの高まり、高度なサスペンション技術の進歩が市場拡大の原動力となっている。

特に高級車やスポーツカーでは、電子制御式や調整可能なモデルなど、高度なショックアブソーバーの需要が高まっている。 米国は自動車保有台数が多く、アフターマーケット分野でのアップグレードや交換部品の需要を押し上げている。

電気自動車や無人運転車の普及に伴い、これらの新型車専用に設計されたショックアブソーバーの需要が高まっている。 高品質でコンプライアンスに優れたショックアブソーバーのニーズは、米国の厳しい安全・環境要件によってもたらされている。

中国の自動車用ショックアブソーバー市場はどうなっているか?

自動車用ショックアブソーバーの市場動向はアジア太平洋地域がリードしており、その原動力となっているのは、有名メーカーと着実に成長する中国の自動車部門である。 自動車用快適装備の生産と需要の増加が市場拡大に寄与している。 中国とインドは、自動車アフターマーケット部品の生産増加により、大きな市場シェアを占めている。 自動車の振動低減への取り組みと自動車セクターの活況が、中国市場の成長をさらに後押ししている。

カテゴリー別の洞察

自動車用油圧ショックアブソーバーは、サスペンションシステムの重要な部品であり、駆動品質と制御性を高める手頃な方法を提供する。 乗用車では、自動車用ショックアブソーバーは、スムーズな乗り心地、安全性、車両のハンドリングに不可欠です。

乗用車用ショックアブソーバーは、安全で快適で楽しいドライビング体験のために必要です。 電気自動車(EV)や自律走行車など新しい車種の導入、消費者の嗜好の変化や市場ダイナミクスの変化に伴い、業界は技術とともに変化しています。

油圧式ショックアブソーバーはなぜ需要が高いのか?

「車両制御の向上とスムーズな乗り心地を実現する油圧式サスペンション」

油圧式ショックアブソーバーの基本的なメカニズムは、サスペンションの運動エネルギーを熱エネルギーに変換し、大気中に放出することである。 一般的には、作動油で満たされたシリンダー内を移動するピストンで構成されている。 車両のサスペンションが段差やくぼみにぶつかると動き、ピストンの小さな穴やバルブを通して作動油が押し出される。

減衰プロセスは、ピストンの動きに抵抗を作ることによって、車両のスプリングとサスペンションの動きを遅くします。 ピストンの穴やバルブの大きさを変えることで、抵抗レベルを変えることができる。 滑らかな乗り心地と車両制御の改善のために、油圧ショックアブソーバーのような自動車のサスペンションシステムは、路面の凹凸の衝撃を吸収し、軽減するために利用されています。

自動車用ショックアブソーバーはどこで最も使用されているか?

「乗用車の快適性を高める電子制御ショックアブソーバー」

電子制御ショックアブソーバーは、路面状況に応じて減衰レベルを瞬時に調整することで、高級車や高級車の快適性とハンドリングを向上させる。 最適な性能を発揮するために、ショックアブソーバーは、自動車の自律化が進むにつれて、他の車両システムとの相互接続がますます進んでいる。

リサイクル可能な素材や環境に優しい生産技術を使用することは、持続可能性がますます重視されるにつれて、ますます一般的になってきています。

競争環境

市場の競争環境はダイナミックであり、自動車用ショックアブソーバーの主要プレーヤーは老舗企業と新興の挑戦者が混在している。 自動車用ショックアブソーバー市場の成長は、技術革新、戦略的市場ポジショニング、変化する自動車トレンドと消費者需要への適応能力にかかっている。

2022年2月、メリトール社とカミンズ社は、カミンズ社がメリトール社を37億米ドルで買収する法的拘束力のある契約を締結したと発表した。

Mando Corp.は2021年3月にフォルクスワーゲンと12.5億USドルの10年契約を結び、今後発売されるEVや大衆車向けに5,000万個のサスペンションを供給することになった。

自動車用ショックアブソーバー市場調査のセグメンテーション

自動車タイプ別 :

商用車

乗用車

燃料別:

油圧式

ガス充填

技術別:

パッシブ

セミアクティブ

アクティブ

デザイン

ツインチューブ

モノチューブ

販売チャネル別:

OEM

アフターマーケット

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の自動車用ショックアブソーバー市場規模は?

自動車用ショックアブソーバーの世界市場規模は、2024年に161.4億米ドルと推定される。

2034年の自動車用ショックアブソーバーの売上予測は?

2034年末までに、自動車用ショックアブソーバーの世界売上高は225.4億米ドルに達すると予測されています。

自動車用ショックアブソーバーの需要はどのくらいの割合で増加すると予測されていますか?

自動車用ショックアブソーバーの需要は、今後10年間で年平均成長率3.4%で増加すると予測されています。

東アジアの自動車用ショックアブソーバー市場はどうなっているのか?

東アジアにおける自動車用ショックアブソーバーの売上は、2024年から2034年にかけて年平均成長率3%で増加すると予測される。

自動車用ショックアブソーバーの使用率が高い車種は?

乗用車における自動車用ショックアブソーバーの使用は、2024年から2034年にかけて年平均成長率3.3%で増加すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 自動車タイプの革新/開発動向

4. 市場の背景

4.1. マクロ経済要因

4.1.1. 支出の増加

4.1.2. 一人当たり支出の増加

4.2. 予測要因-関連性と影響

4.2.1. パイプラインにある自動車タイプ

4.2.2. 規制シナリオ

4.2.3. 合併と買収

4.2.4. 提携契約

4.2.5. バリューチェーン

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会分析

4.4. COVID19の危機分析

4.4.1. COVID19の現在の統計と今後予想される影響

4.4.2. 現在のGDP予測と予想される影響

4.4.3. 2008年の経済分析と比較した現在の経済予測

4.4.4. COVID19と影響分析

4.4.4.1. 車種別売上高

4.4.4.2. 技術別売上高

4.4.4.3. 燃料別収入

4.4.4.4. デザイン別売上高

4.4.4.5. 販売チャネル別売上高

4.4.4.6. 国別売上高

4.4.5. 2020年市場シナリオ

4.4.6. 四半期別予測

4.4.7. 回復予想四半期

4.4.8. 回復シナリオ-短期、中期、長期の影響

5. 市場の状況

5.1. 採用と利用分析

5.2. 市場の進化

5.3. 車両タイプ対技術マトリックス

5.4. 規制シナリオ

5.5. 親市場分析

5.6. 市場プレイヤーの主なプロモーション戦略

6. 世界市場-価格分析

6.1. 車両タイプ別地域別価格分析

6.2. 価格ブレークアップ

6.2.1. メーカーレベル価格

6.2.2. ディストリビューター・レベルの価格

6.3. 世界平均価格分析ベンチマーク

7. 2018~2023年の世界市場価値分析と2024~2034年の予測

7.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

7.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対額機会分析

8. 世界市場分析2018〜2023年および予測2024〜2034年:車両タイプ別

8.1. イントロダクション/主な調査結果

8.2. 2018年から2023年までの自動車タイプ別過去市場設計(US$ Mn)分析

8.3. 車両タイプ別の現在および将来市場設計(US$ Mn)分析と予測、2024年~2034年

8.3.1. 商用車

8.3.2. 乗用車

8.4. 車両タイプ別市場魅力度分析

9. 燃料別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果 燃料設計、2018年~2023年

9.2. 燃料別の現在および将来市場設計(US$ Mn)分析と予測、2024~2034年

9.2.1. 油圧

9.2.2. ガス充填

9.3. 燃料別市場魅力度分析

10. 技術別の世界市場分析2018~2023年および予測2024~2034年

10.1. 導入/主要調査結果 技術設計、2018年~2023年

10.2. 技術別の現在および将来市場設計(US$ Mn)分析と予測、2024~2034年

10.2.1. パッシブ

10.2.2. セミアクティブ

10.2.3. アクティブ

10.3. 技術別市場魅力度分析

11. デザイン別の世界市場分析2018~2023年および予測2024~2034年

11.1. 序論/主要調査結果 設計、2018年~2023年

11.2. デザイン別の現在および将来市場デザイン(US$ Mn)分析と予測、2024~2034年

11.2.1. ツインチューブ

11.2.2. モノチューブ

11.3. デザイン別市場魅力度分析

12. 販売チャネル別の世界市場分析2018~2023年および予測2024~2034年

12.1. イントロダクション/主な調査結果

12.2. 販売チャネル別の過去市場設計(US$ Mn)分析、2018年~2023年

12.3. 販売チャネル別の現在および将来の市場設計(US$ Mn)分析と予測、2024年~2034年

12.3.1. OEM

12.3.2. アフターマーケット

12.4. 販売チャネル別市場魅力度分析

13. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

13.1. はじめに

13.2. 2018年から2023年までの地域別過去市場設計(US$ Mn)分析

13.3. 地域別の現在の市場設計(US$ Mn)分析と予測、2024年~2034年

13.3.1. 北米

13.3.2. 中南米

13.3.3. 欧州

13.3.4. 東アジア

13.3.5. 南アジア

13.3.6. オセアニア

13.3.7. 中東・アフリカ(MEA)

13.4. 地域別市場魅力度分析

14. 北米市場の2018年~2023年分析と2024年~2034年予測

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場設計(US$ Mn)動向分析

14.3. 市場分類別市場設計(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. 米国

14.3.1.2. カナダ

14.3.2. 車種別

14.3.3. 燃料別

14.3.4. 技術別

14.3.5. 設計別

14.3.6. 販売チャネル別

14.4. 市場魅力度分析

14.5. 市場動向

14.6. 主要市場参加者 – インテンシティ・マッピング

14.7. 促進要因と阻害要因-影響分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場設計(US$ Mn)動向分析

15.3. 市場分類別市場設計(US$ Mn)予測、2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. その他のヨーロッパ

15.3.2. 自動車タイプ別

15.3.3. 燃料別

15.3.4. 技術別

15.3.5. 設計別

15.3.6. 販売チャネル別

15.4. 市場魅力度分析

15.5. 市場動向

15.6. 主要市場参加者-インテンシティ・マッピング

15.7. 促進要因と阻害要因-影響分析

16. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

16.1. 序論

16.2. 市場分類別過去市場設計(US$ Mn)動向分析(2018年~2023年

16.3. 市場分類別市場設計(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. GCC諸国

16.3.1.2. 南アフリカ

16.3.1.3. その他の中東・アフリカ

16.3.2. 車両タイプ別

16.3.3. 燃料別

16.3.4. 技術別

16.3.5. 設計別

16.3.6. 販売チャネル別

16.4. 市場魅力度分析

16.5. 市場動向

16.6. 主要市場参加者 – インテンシティ・マッピング

16.7. 促進要因と阻害要因 – 影響度分析

17. その他の地域市場の分析 2018〜2023年および予測 2024〜2034年

17.1. はじめに

17.2. 2018年から2023年までの市場分類別過去市場設計(US$ Mn)動向分析

17.3. 市場分類別市場設計(US$ Mn)予測、2024年~2034年

17.3.1. 車両タイプ別

17.3.2. 燃料別

17.3.3. 技術別

17.3.4. 設計別

17.3.5. 販売チャネル別

17.4. 市場魅力度分析

17.5. 市場動向

17.6. 主要市場参加者 – インテンシティ・マッピング

17.7. 促進要因と阻害要因 – 影響度分析

18. 主要国・新興国市場分析 2018〜2023年および予測 2024〜2034年

18.1. 序論

18.1.1. 主要国別市場金額構成比分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 車両タイプ別

18.2.2. 燃料別

18.2.3. 技術別

18.2.4. 設計別

18.2.5. 販売チャネル別

18.3. カナダ市場分析

18.3.1. 自動車タイプ別

18.3.2. 燃料別

18.3.3. 技術別

18.3.4. 設計別

18.3.5. 販売チャネル別

18.4. イギリス市場分析

18.4.1. 自動車タイプ別

18.4.2. 燃料別

18.4.3. 技術別

18.4.4. 設計別

18.4.5. 販売チャネル別

18.5. ドイツ市場分析

18.5.1. 自動車タイプ別

18.5.2. 燃料別

18.5.3. 技術別

18.5.4. 設計別

18.5.5. 販売チャネル別

18.6. フランス市場分析

18.6.1. 車両タイプ別

18.6.2. 燃料別

18.6.3. 技術別

18.6.4. 設計別

18.6.5. 販売チャネル別

18.7. イタリア市場分析

18.7.1. 自動車タイプ別

18.7.2. 燃料別

18.7.3. 技術別

18.7.4. 設計別

18.7.5. 販売チャネル別

18.8. スペイン市場分析

18.8.1. 自動車タイプ別

18.8.2. 燃料別

18.8.3. 技術別

18.8.4. 設計別

18.8.5. 販売チャネル別

18.8.6. 販売チャネル別

18.9. GCC諸国市場分析

18.9.1. 車両タイプ別

18.9.2. 燃料別

18.9.3. 技術別

18.9.4. 設計別

18.9.5. 販売チャネル別

18.10. 南アフリカ市場分析

18.10.1. 車両タイプ別

18.10.2. 燃料別

18.10.3. 技術別

18.10.4. 設計別

18.10.5. 販売チャネル別

19. 市場構造分析

19.1. 企業階層別市場分析

19.2. 市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

19.4.1. プレイヤーの地域別フットプリント

19.4.2. プレーヤーの車両タイプ別フットプリント

19.4.3. プレーヤー別チャネル別フットプリント

20. 競合分析

20.1. 競争ダッシュボード

20.2. 競合ベンチマーキング

20.3. 競合のディープダイブ

20.3.1. ガブリエル・インディア・リミテッド(アナンド・グループ)

20.3.1.1. 概要

20.3.1.2. 車種ポートフォリオ

20.3.1.3. アナリストコメント

20.3.1.4. 主要財務データ

20.3.1.5. 最近の動向

20.3.1.6. 販売拠点

20.3.1.7. 戦略の概要

20.3.1.7.1. マーケティング戦略

20.3.1.7.2. 車種別戦略

20.3.1.7.3. チャネル戦略

20.3.2. 日立アステモ

20.3.2.1. 概要

20.3.2.2. 車種ポートフォリオ

20.3.2.3. アナリストコメント

20.3.2.4. 主要財務データ

20.3.2.5. 最近の動向

20.3.2.6. 販売拠点

20.3.2.7. 戦略の概要

20.3.2.7.1. マーケティング戦略

20.3.2.7.2. 車種別戦略

20.3.2.7.3. チャネル戦略

20.3.3. KONI BV

20.3.3.1. 概要

20.3.3.2. 車種ポートフォリオ

20.3.3.3. アナリストコメント

20.3.3.4. 主要財務データ

20.3.3.5. 最近の動向

20.3.3.6. 販売拠点

20.3.3.7. 戦略の概要

20.3.3.7.1. マーケティング戦略

20.3.3.7.2. 車種別戦略

20.3.3.7.3. チャネル戦略

20.3.4. KYB株式会社

20.3.4.1. 概要

20.3.4.2. 車種別ポートフォリオ

20.3.4.3. アナリストコメント

20.3.4.4. 主要財務データ

20.3.4.5. 最近の動向

20.3.4.6. 販売拠点

20.3.4.7. 戦略の概要

20.3.4.7.1. マーケティング戦略

20.3.4.7.2. 車種別戦略

20.3.4.7.3. チャネル戦略

20.3.5. マンド社

20.3.5.1. 概要

20.3.5.2. 車種ポートフォリオ

20.3.5.3. アナリストコメント

20.3.5.4. 主要財務データ

20.3.5.5. 最近の動向

20.3.5.6. 販売拠点

20.3.5.7. 戦略の概要

20.3.5.7.1. マーケティング戦略

20.3.5.7.2. 車種別戦略

20.3.5.7.3. チャネル戦略

20.3.6. マレリ・ホールディングス

20.3.6.1. 概要

20.3.6.2. 車種別ポートフォリオ

20.3.6.3. アナリストコメント

20.3.6.4. 主要財務データ

20.3.6.5. 最近の動向

20.3.6.6. 販売拠点

20.3.6.7. 戦略の概要

20.3.6.7.1. マーケティング戦略

20.3.6.7.2. 車種別戦略

20.3.6.7.3. チャネル戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***