世界の自動車用ソフトウェア市場(2025年~2033年):用途別、製品別、車両種類別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

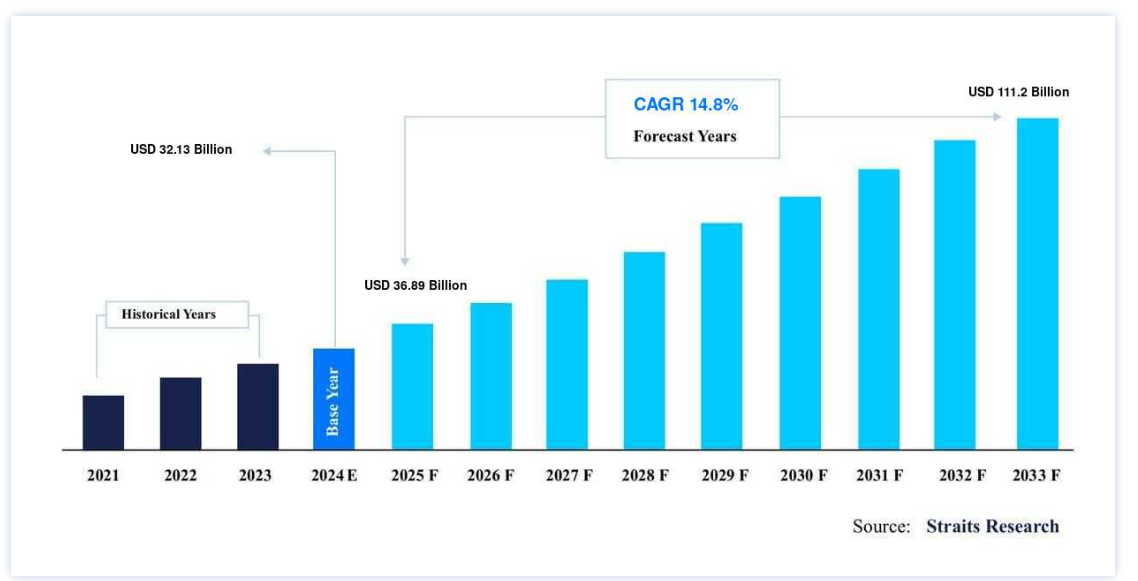

自動車用ソフトウェアの世界市場規模は、2024年には321.3億米ドル となり、2025年には36.8億米ドル から2033年には1,112億米ドル に達すると予測されている。2025年には890億ドル から2033年には1112億ドル に達し、予測期間(2025-2033年)中は年平均成長率14.8%で成長すると予測されている。

さまざまな業界が、デジタル技術への急速な移行に可能な限り迅速に適応しようとしている。 ソフトウェアとモバイル・アプリケーションは、物事を非常にシンプルで便利なものにし、ビジネス・オーナーはそれらを最大限に活用できるようになった。 自動車用ソフトウェアは、コンピュータベースの車載アプリケーションを実行するためのプログラム可能なデータ命令で構成される。 自動車用ソフトウェアには、自動車内の組み込みシステムに使用されるソフトウェアも含まれる。

車載コンピュータ・アプリケーションは、テレマティクス、インフォテインメント、パワートレイン、ボディ・コントロールと快適性、通信、先進運転支援システム(ADAS)、プロテクションで構成される。 自動車産業は、自動車が互いに、またドライバーと通信する未来に向かっている。 メンテナンスや修理が必要な車両が非常に多いため、従業員がタスクを完了し、それらを追跡することは困難である。 すべてのワークショップ、ガレージ、カーショップは、適切な自動車用ソフトウェアに投資する必要があります。 このような技術の向上により、自動車メーカーは顧客の利便性と利便性を向上させる自動車用ソフトウェア・ソリューションを取り入れる必要がある。

自動車におけるADAS技術の利用、コネクテッド・カー・サービスの利用増加、UI強化のための技術革新の導入が市場拡大を後押しすると予想される。 しかし、ソフトウェア・プラットフォームを開発するための標準プロトコルの不在、リンクされたインフラの不足、自動車用ソフトウェアのトラブルシューティングとサービスが、自動車用ソフトウェア産業の拡大を妨げている。 さらに、5GとAIの可能性、半自律走行車と自律走行車の開発の増加、拡張された自動車エコシステムにおけるデータの収益化などは、市場に魅力的な成長見通しを生み出すと予想される側面である。

自動車用ソフトウェア市場の成長要因

ADAS機能の実装とコネクテッドカー・サービスが成長を後押し

自動車分野は近年、自動運転車技術で大きな進歩を遂げており、先進運転支援システム(ADAS)はこの技術に不可欠な要素である。 アダプティブ・クルーズ・コントロールや自律型緊急ブレーキ・システムのような高度な安全システムに対する需要の高まりに加え、交通事故を減らすための政府規制の強化により、主要な自動車OEMはADAS機能を次世代の自動車に組み込もうとしている。 車線監視、緊急ブレーキ、安定性制御など、基本的にソフトウェアで駆動する機能により、ADAS技術は運転を大幅に簡素化している。 次世代自動車にADAS機能が組み込まれた結果、多くのティア1企業やOEMがソフトウェア開発企業とパートナーシップを結び、先進的なADASソフトウェアを開発している。 その結果、市場は拡大している。

さらに、コネクティビティは現在、自動車を含むすべての電子機器の標準機能となっている。 これらのサービスにより、自動車メーカー、車両運行管理者、ドライバーは、リソースの利用率を向上させ、安全性を高め、特定の運転機能を自動化し、車両性能や道路状況などの必要不可欠なデータを生成することができる。 車両にコネクテッド・カー・サービスを提供するには、組み込み型、統合型、クラウド型、またはテザリング接続オプションを利用することができる。 数多くのコネクテッド・カー・サービスは、その明確な機能のためにソフトウェアを必要とする。 さらに、コネクテッド・カー・サービスの需要は、主に安全性とセキュリティへの関心の高まり、より良い運転体験への需要の急増、自動車分野におけるモノのインターネット(IoT)の出現に起因している。 そのため、コネクテッド・サービス向け自動車用ソフトウェアの拡大は、リンクされた自動車で提供される高度なサービスの増加に起因している。

阻害要因

ソフトウェア・プラットフォームを作成するための標準の欠如が阻害要因となっている;

コネクテッドガジェットの増加により、自動車システムはハッキングや攻撃に対して脆弱になっているため、セキュリティ上の懸念がいくつかある。 さらに、標準的なプロトコルが存在しないため、システムの安全性や完全性といったソフトウェアの問題が、解決すべき重要な問題として浮上している。 その結果、政策立案者にとって、さまざまな運転制限を持つ多種多様な自動車を簡素化し規制することが困難になるなど、いくつかの政策的影響がある。 ソフトウェア開発のためのプロトコルが利用できないため、ソフトウェアの互換性が難しく、市場の成長を妨げる可能性がある。

市場機会

市場を押し上げる5Gと人工知能の将来性

自動車に予測機能がユビキタス化し、運転体験がますますパーソナライズされるにつれて、人工知能(AI)と5Gは自動車セクターの将来において重要な役割を果たすだろう。 インフォテインメント・システムやアプリケーションの好みなど、車両を設定するプロセスを自動化するために、データ駆動型のアルゴリズムを採用するメーカーが増えている。 さらに、5Gは、より安全な運転のための重要な通信を実行し、拡張された車車間(V2V)接続をサポートし、コネクテッド・モビリティ・ソリューションを可能にする準備が整っている。 その結果、将来のモビリティにおける5GとAIの膨大なアプリケーションは、市場に有益な成長見通しをもたらすと間もなく予想される。

地域別インサイト

アジア太平洋: 市場シェア16.9%の圧倒的地域

アジア太平洋地域は、CAGR16.9%で成長しながら最大のシェアを占めるだろう。 中国、タイ、インドなどの新興国における高級車販売の急速な拡大が、アジア太平洋地域の自動車用ソフトウェア産業の拡大を促進すると予想される。 この地域の自動車用ソフトウェア産業は、主に中国や日本などの国々におけるインテリジェント交通システムやコネクテッド・モビリティの急成長によって牽引されている。 例えば2019年、5G自動車協会(5GAA)のメンバーであるSAIC Motor、China Mobile、ファーウェイ、上海国際汽車城は、2020年に開始する世界初の5Gベースのスマート交通実証プロジェクトを発表した。 この取り組みは上海国際自動車城で行われる。 4つの企業は、5Gインターネット通信、インテリジェント・ドライビング、インテリジェント・モビリティ、サポート・インフラ、スマート・ドライビングとインテリジェント・モビリティのための5Gベースのサービスの試験運用で協力する。

欧州: CAGRが最も高い急成長地域

欧州は206億1,200万ドルのシェアを占め、CAGR 15.4%で成長する。 ADAS、車載インフォテインメント、テレマティクスなど、さまざまなソフトウェアベースの技術の採用が増加していることが、欧州諸国における自動車用ソフトウェア市場シェア拡大の要因となっている。 その他の成長要因としては、自動車セクターの拡大、技術の進歩、ダイビング体験の向上を目的とした政府の法律などが挙げられる。 例えば、SMMT(自動車製造業者・貿易業者協会)は、2025年までに英国で現在道路を走っている車両の95%以上がリンク車両になると予測している。 ドライバーの安全確保やセキュリティに関する政府の法規制により、自動車メーカーはハンズフリー通話が可能な車載インフォテインメントを提供することが求められており、これが欧州地域の市場成長を牽引している。

自動車用ソフトウェア市場 セグメンテーション分析

アプリケーション別

インフォテインメント&テレマティクス分野は、年平均成長率16.5%で成長し、最大の市場シェアを占めると予測される。 ハードウェアとソフトウェアを組み合わせたインフォテインメント&テレマティクス・システムは、車載エンターテインメント、テレフォニー、インフォマティクス・サービスを提供する。 これは、ナビゲーション・ユニット、ディスプレイ、メディア・プレーヤーのハードウェアとソフトウェア、および携帯電話接続、音声コントロール、交通情報更新、車車間通信などの接続機能で構成される。 自動車用ソフトウェア産業のインフォテインメント&テレマティクス部門は、自動車におけるスマートフォン機能の需要増加と技術開発を後押しする。 自動車テレマティクスに関する政府規制や接続ソリューションの普及も市場シェア拡大に寄与する。

安全システム分野は第2位のシェアを占める。 自動車安全システムは、衝突に関連する傷害の予防と軽減を支援する車両技術である。 自動車安全システムは、先進運転支援システム(ADAS)、アンチロック・ブレーキ・システム(ABS)、エレクトロニック・スタビリティ・コントロール(ESC)、アダプティブ・クルーズ・コントロール(ACC)、ドライバー・モニタリング・システム(DMS)、死角検知(BSD)、その他の安全システムのソフトウェアで構成される。 このカテゴリの拡大は、搭載を義務付ける厳しい規制の実施による自動車の安全機構に対する需要の増加によって刺激されると予想される。

製品別

スマートフォンベースのインフォテインメント・ソフトウェア・システムの需要増加により、アプリケーション・ソフトウェアが主要製品となっている。 アプリケーションソフトウェア分野はCAGR 14.3%で成長し、最大の市場シェアを占めると予測されている。 アプリケーション・ソフトウェアは、ユーザーのために特殊な機能を実行する。 各アプリケーションは、自動車の機能、生産性、または通信に関連する特定のタスクでユーザーを支援するために作成される。 スマートフォンベースのインフォテインメント・ソフトウェア・システム、リアルタイムの車載診断システム、自動車メンテナンスに対する需要の増加は、自動車用ソフトウェア市場のアプリケーション・ソフトウェア分野の成長を促進すると予想される。 さらに、Over-the-Top (OTT)、車載コマース、オンデマンドのコネクテッド自動車サービスの人気が高まっていることも、アプリケーションソフトウェアに有利な可能性を生み出しています。

第2位のシェアを占めるのはミドルウェア部門である。 ミドルウェアは、オペレーティング・システムと実行アプリケーションの間に存在するソフトウェアである。 自動車業界向けのミドルウェアは、アプリケーション・レベルのタスクに対して高レベルの通信サービスを提供する。 自動車産業におけるモノのインターネット(IoT)の普及とリンクデータベースの増加が、ミドルウェア市場の成長を促進する主な理由である。 また、コネクテッドカーの利用が増加していることも、予測期間を通じて市場の発展に寄与すると予想される。

車両タイプ別

車種別では、以下のような断片がある

ICE乗用車

ICE 小型商用車

ICE 大型商用車

バッテリー電気自動車

ハイブリッド電気自動車

プラグインハイブリッド電気自動車

自律走行車

ICE乗用車セグメントはCAGR 11.1%で進展し、最大の市場シェアを占めると予測される。 ICE(内燃機関)乗用車とは、少なくとも4つの車輪を持ち、運転席のほかに8席以下の座席を持つガソリンまたはディーゼルエンジン駆動の自動車である。 乗用車セグメントにおける世界市場の拡大は、コネクテッドカーに対する需要の高まりと自動車の安全規制によって推進されている。 加えて、自由裁量の増加、個人的な移動に対する高いニーズ、一人当たり所得の増加、より良い生活様式が、高度なソフトウェアベースの車載機能を備えた乗用車への需要を高めている。 自動車用ソフトウェア産業は、予測期間中、これらの要因によって牽引されると予想される。

自律走行車セグメントは第2位のシェアを占めるだろう。 アダプティブ・クルーズ・コントロール、アクティブ・ステアリング、アンチロック・ブレーキ・システム、GPSナビゲーション技術、レーザー、レーダーなど、さまざまな車載技術、センサー、ソフトウェアを使用することで、自律走行車は「自動操縦」モードで所定の出発地点から所定の目的地まで自走することができる。 自律走行車はソフトウェアに大きく依存しており、自律走行機能の配備が進むことは市場の成長に有益な影響を与える。 また、大手自動車メーカーは自律走行車の研究開発とテストに取り組んでおり、自律走行車セグメントにおける自動車用ソフトウェアのニーズをさらに刺激すると予想される。

自動車用ソフトウェア市場のセグメンテーション

アプリケーション別 (2021-2033)

安全システム

インフォテインメント&テレマティクス

パワートレイン

シャシー

製品別 (2021-2033)

オペレーティングシステム

ミドルウェア

アプリケーション・ソフトウェア

自動車タイプ別 (2021-2033)

ICE乗用車

ICE 小型商用車

ICE大型商用車

バッテリー電気自動車

ハイブリッド電気自動車

プラグインハイブリッド電気自動車

自律走行車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自動車用ソフトウェア市場規模分析

9. 北米の自動車用ソフトウェア市場分析

10. ヨーロッパの自動車用ソフトウェア市場分析

11. APACの自動車用ソフトウェア市場分析

12. 中東・アフリカの自動車用ソフトウェア市場分析

13. ラタムの自動車用ソフトウェア市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***