市場調査レポート:世界の自動車用スパーク&グロープラグ市場予測2024-2034~自動車タイプ別、種類別、地域別

| この文書は、特定の市場に関する詳細な分析を提供する報告書の概要です。以下に内容を要約いたします。 まず、世界市場の展望について、需要と供給の動向、技術の進展を分析し、将来の市場の見通しを示しています。需要サイドでは、消費者のニーズや市場の成長を促進する要因と、阻害する要因を考察しています。供給サイドでは、主要な参加者やサプライチェーンの構成、原材料供給者の情報が提供されています。 次に、市場の定義や範囲、限界についての情報が含まれており、市場ダイナミクスとして、促進要因、阻害要因、機会、トレンドが特定されています。また、楽観、可能性の高い、保守的なシナリオにおける需要予測が行われ、機会マップや製品ライフサイクル、サプライチェーン分析が展開されています。 地域別、製品タイプ別の市場規模の過去のデータと今後の予測が示されており、特に自動車タイプやスパークプラグの種類に応じた分析が詳述されています。市場の成長トレンドや絶対額機会の分析も行われています。 地域別の市場分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカについて、過去の市場規模と今後の予測が示されています。また、各地域での市場魅力度も評価されています。 主要国の市場分析においては、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランスなどが取り上げられ、価格分析や市場シェアが評価されています。さらに、競争環境や主要企業の戦略についても詳しく述べられ、競合分析や市場構造の理解を深めるための情報が提供されています。 最後に、調査方法、前提条件、略語の解説が含まれており、報告書全体の信頼性を高めています。 この報告書は、特定の市場の動向を把握し、将来の戦略立案に役立てるための重要な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

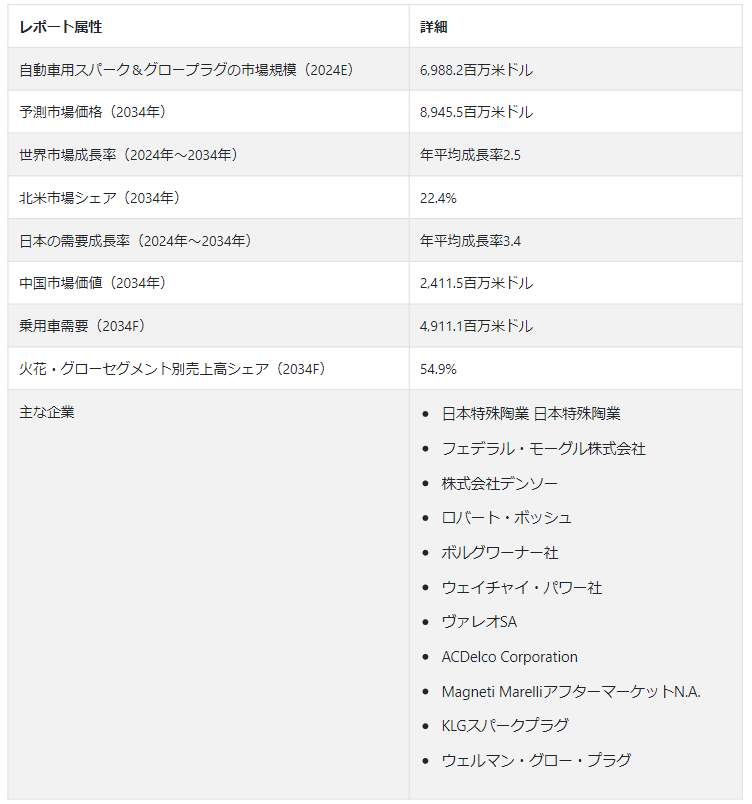

世界の自動車用スパーク&グロープラグ市場規模 は、2024年には69億8,820万ドルになると予測される。 世界市場は2.5% CAGRで増加し、2034年末までにUS$ 8,945.5 の市場価値に達すると予測されています。

自動車用スパークプラグおよびグロープラグの市場規模は、新興国での成長機会が期待されている。これは、スポーツカーや性能重視のモデルによって特徴づけられる高性能車への注目が高まり、より高い温度と圧力に耐えることができる高度なスパークプラグ技術へのニーズが高まっていることに起因している。 高性能エンジン特有の要求から、過酷な条件下でも正確で信頼性の高い点火を実現できるスパークプラグが必要とされている。

高性能エンジンは、出力と効率に対する要求が高まるため、しばしば高温で作動します。 イリジウムやプラチナ素材を使用したスパークプラグのような高度なスパークプラグ技術は、性能や耐久性を損なうことなく、このような高温に対応するのに適しています。

高性能エンジン、特にターボチャージャーやスーパーチャージャーを搭載したエンジンは、燃焼中に高い内圧が発生します。 スパークプラグは、安定した信頼性の高い点火を保証するために、これらの高圧に耐える必要があります。 高度なスパークプラグ技術に使用される堅牢な設計と材料は、高圧に対応する能力に貢献しています。

メーカーに新たなビジネスチャンスをもたらす市場動向は?

「成長する自動車産業が市場の成長を促進する」。

経済発展に伴い可処分所得が増加し、自動車の所有率が高まる。 より多くの人々が自動車を購入できるようになり、道路を走る自動車の数が急増する。 世界の人口は増加し、都市部に移り住む人が増えている。 都市化は多くの場合、モビリティ・ニーズの増加と相関関係にあり、その結果、自動車に対する需要が高まっている。

発展途上国では急速な経済成長と工業化が進み、中産階級が拡大している。 こうした層は個人的な交通手段に投資する傾向があり、自動車部門の成長をさらに後押ししている。 自動車技術の進歩は、より低燃費でパワフルなエンジンの生産につながっている。 現代のエンジンは効率的な点火システムを必要とすることが多く、最適な性能を発揮するためには高品質のスパークプラグとグロープラグが不可欠です。

環境汚染に対する世界的な懸念から、厳しい排ガス規制が実施されている。 自動車メーカーは、これらの規制を満たすために、より効率的な燃焼システムを備えた自動車を生産することを余儀なくされ、先進的なスパークプラグやグロープラグに対する高い需要を生み出している。

「燃費の良い自動車への需要の高まりが成長見通しを加速する」。

スパークプラグは内燃エンジンに不可欠な部品です。 エンジンのシリンダー内で空気と燃料の混合気を点火し、燃焼プロセスを開始します。 この燃焼の効率は燃費に直接影響します。 スパークプラグが適切に機能していれば、タイムリーで完全な燃焼が保証され、燃費の向上につながります。

スパークプラグは、エンジンの点火時期を決定する重要な役割を果たします。 正確な点火タイミングは、燃焼プロセスにおいて最適な効率を達成するために非常に重要です。 スパークプラグは、制御されたタイムリーなスパークを提供することで、燃料消費を最小限に抑えながら出力を最大化し、燃料を効率的に燃焼させるエンジンの能力に貢献します。

ディーゼルエンジンでは、グロープラグは冷間始動に不可欠です。 燃焼室を予熱することで、グロー・プラグは寒冷条件下でより効率的に燃焼を開始するのに役立ち、長時間のアイドリングの必要性を減らし、特に寒冷気候の地域では燃費を向上させます。

「電気自動車の普及が大きく貢献」。

電気バッテリーと電気モーターのみで駆動する純粋なEVでは、内燃エンジンは存在しない。 そのため、従来のスパークプラグは使用されない。 エンジンがないということは、スパークプラグのような燃焼に関連する部品が適用されないことを意味する。 その代わり、EVは推進力を電気に頼っており、そのメンテナンスには、バッテリーシステム、電気モーター、パワーエレクトロニクスなど、別のコンポーネントが必要となる。

一方、プラグインハイブリッド車は、内燃機関と電気推進システムを組み合わせたものである。 PHEVは、内燃エンジンが作動するまでの一定距離を電気のみで走行することができる。 このようなハイブリッドシステムにおいても、特に車両の内燃機関部分には、従来のスパークプラグや同様の部品が存在する場合がある。

PHEVの内燃エンジンは、従来のガソリン車と同様に、点火のためにスパークプラグを必要とする場合がある。これは、車両がハイブリッドモードで動作する場合や、電気のみの航続距離がなくなり、内燃エンジンに引き継がれる場合に特に関連する。

自動車用スパークプラグとグロープラグの需要を抑制している要因は?

「自動車の電動化の進展が市場成長を抑制」

純粋な電気自動車は、電気バッテリーと電気モーターのみで駆動する。 電気自動車には内燃機関がないため、従来のスパークプラグやグロープラグは不要である。 乗用車セグメントにおけるスパークプラグの需要は、EVの市場シェアが拡大するにつれて減少する可能性がある。

EVへのシフトにより、従来の内燃エンジン車の生産台数が減少する可能性がある。 メーカーがより多くの資源と生産能力を電気自動車に割り当てるため、スパークプラグを備えた従来の自動車の生産が減少し、これらの部品の需要減少につながる可能性がある。

世界の自動車事情は消費者の嗜好の変化に影響を受けており、電気自動車やハイブリッド車に関心を示す消費者が増えている。 消費者の需要の変化は、スパークプラグやグロープラグの必要性を減らし、従来の内燃エンジン車の販売に影響を与える可能性があります。

メーカーに新たなビジネスチャンスをもたらす市場動向は?

「成長する自動車産業が市場の成長を促進する」。

経済発展に伴い可処分所得が増加し、自動車の所有率が高まる。 より多くの人々が自動車を購入できるようになり、道路を走る自動車の数が急増する。 世界の人口は増加し、都市部に移り住む人が増えている。 都市化は多くの場合、モビリティ・ニーズの増加と相関関係にあり、その結果、自動車に対する需要が高まっている。

発展途上国では急速な経済成長と工業化が進み、中産階級が拡大している。 こうした層は個人的な交通手段に投資する傾向があり、自動車部門の成長をさらに後押ししている。 自動車技術の進歩は、より低燃費でパワフルなエンジンの生産につながっている。 現代のエンジンは効率的な点火システムを必要とすることが多く、最適な性能を発揮するためには高品質のスパークプラグとグロープラグが不可欠です。

環境汚染に対する世界的な懸念から、厳しい排ガス規制が実施されている。 自動車メーカーは、これらの規制を満たすために、より効率的な燃焼システムを備えた自動車を生産することを余儀なくされ、先進的なスパークプラグやグロープラグに対する高い需要を生み出している。

「燃費の良い自動車への需要の高まりが成長見通しを加速する」。

スパークプラグは内燃エンジンに不可欠な部品です。 エンジンのシリンダー内で空気と燃料の混合気を点火し、燃焼プロセスを開始します。 この燃焼の効率は燃費に直接影響します。 スパークプラグが適切に機能していれば、タイムリーで完全な燃焼が保証され、燃費の向上につながります。

スパークプラグは、エンジンの点火時期を決定する重要な役割を果たします。 正確な点火タイミングは、燃焼プロセスにおいて最適な効率を達成するために非常に重要です。 スパークプラグは、制御されたタイムリーなスパークを提供することで、燃料消費を最小限に抑えながら出力を最大化し、燃料を効率的に燃焼させるエンジンの能力に貢献します。

ディーゼルエンジンでは、グロープラグは冷間始動に不可欠です。 燃焼室を予熱することで、グロー・プラグは寒冷条件下でより効率的に燃焼を開始するのに役立ち、長時間のアイドリングの必要性を減らし、特に寒冷気候の地域では燃費を向上させます。

「電気自動車の普及が大きく貢献」。

電気バッテリーと電気モーターのみで駆動する純粋なEVでは、内燃エンジンは存在しない。 そのため、従来のスパークプラグは使用されない。 エンジンがないということは、スパークプラグのような燃焼に関連する部品が適用されないことを意味する。 その代わり、EVは推進力を電気に頼っており、そのメンテナンスには、バッテリーシステム、電気モーター、パワーエレクトロニクスなど、別のコンポーネントが必要となる。

一方、プラグインハイブリッド車は、内燃機関と電気推進システムを組み合わせたものである。 PHEVは、内燃エンジンが作動するまでの一定距離を電気のみで走行することができる。 このようなハイブリッドシステムにおいても、特に車両の内燃機関部分には、従来のスパークプラグや同様の部品が存在する場合がある。

PHEVの内燃エンジンは、従来のガソリン車と同様に、点火のためにスパークプラグを必要とする場合がある。これは、車両がハイブリッドモードで動作する場合や、電気のみの航続距離がなくなり、内燃エンジンに引き継がれる場合に特に関連する。

自動車用スパークプラグとグロープラグの需要を抑制している要因は?

「自動車の電動化の進展が市場成長を抑制」

純粋な電気自動車は、電気バッテリーと電気モーターのみで駆動する。 電気自動車には内燃機関がないため、従来のスパークプラグやグロープラグは不要である。 乗用車セグメントにおけるスパークプラグの需要は、EVの市場シェアが拡大するにつれて減少する可能性がある。

EVへのシフトにより、従来の内燃エンジン車の生産台数が減少する可能性がある。 メーカーがより多くの資源と生産能力を電気自動車に割り当てるため、スパークプラグを備えた従来の自動車の生産が減少し、これらの部品の需要減少につながる可能性がある。

世界の自動車事情は消費者の嗜好の変化に影響を受けており、電気自動車やハイブリッド車に関心を示す消費者が増えている。 消費者の需要の変化は、スパークプラグやグロープラグの必要性を減らし、従来の内燃エンジン車の販売に影響を与える可能性があります。

米国は2034年までに北米市場の72.0%を占めると予測されている。 同国は車両保有台数が多く、継続的に増加している。 走行車両数の増加に伴い、スパークプラグやグロープラグの交換需要があり、市場の成長に寄与している。

米国では多くの消費者が依然として内燃エンジン車を好む一方で、電気自動車(EV)の人気が高まっている。 このような嗜好が、従来のガソリンエンジンやディーゼルエンジンのスパークプラグやグロープラグの需要を支えている。

米国では、アフターマーケット分野が重要な役割を果たしている。 定期的なメンテナンスとスパークプラグとグロープラグの交換がアフターマーケットの売上に貢献しており、消費者はこれらの部品のためにアフターマーケットの選択肢を選ぶことが多い。

中国における自動車用スパークプラグとグロープラグの需要を促進すると予測されるのは?

中国は、2034年までに東アジア市場収益の69.3%シェアを占めると予測されている。 電子商取引とオンライン小売チャンネルの成長は、中国の消費者にスパークプラグやグロープラグを含むアフターマーケット自動車部品への便利なアクセスを提供している。 オンライン・プラットフォームは市場へのアクセスのしやすさに貢献している。

世界的なトレンドと同様に、中国でもエンジン効率と燃費の改善にますます焦点が当てられている。 スパークプラグとグロープラグは、こうした目標を達成する上で重要な役割を果たし、市場での需要を牽引している。

エンジン設計や点火システムなど、自動車技術における継続的な技術革新が、先進的なスパークプラグおよびグロープラグ・ソリューションの開発に寄与している。 自動車メーカーは、自動車の性能を向上させるために最先端の技術を採用しようとしている。

日本における自動車用スパークプラグとグロープラグの需要を促進する予測は?

日本は、2034年までに東アジア市場の19.5%シェアを占めると予想されている。 自動車セクターの研究開発イニシアチブに対する政府の支援は、技術革新を促進する。 こうした支援は、スパークプラグやグロープラグ技術の進歩に寄与する可能性がある。

ハイブリッド技術への関心の高まりと、日本の自動車メーカーによるハイブリッド車の開発は、特にハイブリッド・システムがしばしば内燃機関を統合することから、スパークプラグ市場に影響を与える可能性がある。

日本はモータースポーツで強い存在感を示しており、自動車メーカーはさまざまなレースイベントに参加している。 モータースポーツから生まれた技術が市販車に搭載されることも多く、高性能スパークプラグやグロープラグの需要を牽引している。

カテゴリー別インサイト

車種別では、自動車用スパークプラグおよびグロープラグの世界需要は、乗用車セグメントで大幅に増加すると予測されている。 エンジン効率の改善や排出ガス削減対策など、乗用車技術の進歩が続いているため、進化する性能要件を満たす高度なスパーク&グロープラグ技術が必要とされている。

自動車用スパーク&グロープラグの売上に大きく貢献する車種は?

「乗用車が自動車用スパーク&グロープラグの需要を加速させる」

自動車用スパーク&グロープラグの乗用車セグメントは、2034年までに市場シェアの54.9% を占めると予測されている。 世界的な乗用車生産の伸びは、スパークプラグとグロープラグの需要増に寄与している。これらの部品は、従来の内燃エンジン車の点火システムに不可欠だからである。

電気自動車の台頭にもかかわらず、多くの消費者は、特に電気自動車のインフラが発達していない地域では、依然として従来の内燃エンジン車を好んでいる。 こうした嗜好が、乗用車のスパークプラグやグロープラグの需要を支えている。

乗用車は多くの場合、大型車よりも手頃な価格であるため、幅広い消費者層に人気がある。 この手頃な価格が、販売台数の多さ、ひいてはスパークプラグやグロープラグの需要の多さにつながっている。

自動車用スパーク&グロープラグはどのタイプが市場シェアをリードするのか?

「ホットスパークプラグセグメントがスパーク&グローの支配的なタイプになる見込み」

ホットスパークプラグセグメントは、2034年までに世界市場の45.5%シェアを占めると予測されている。 高性能車やスポーツカーセグメントの車両は、高温で作動するエンジンを搭載していることが多い。 ホットスパークプラグは、このような状況に耐えるように設計されており、このような車両に好まれる。

ホットスパークプラグは効率的な燃焼のために設計され、燃料の完全な着火を促進し、排出ガスを削減します。 自動車メーカーが厳しい排ガス規制を満たすことに注力しているため、最新のエンジン設計におけるホットスパークプラグの需要が増加している。

ターボチャージャーや直噴エンジンが最近の自動車に普及していることも、ホットスパークプラグの需要を高めている。 エンジンは高温で運転されることが多く、熱応力の増加に対応できるスパークプラグが必要です。

ホットスパークプラグは、様々な走行条件下でより良い燃焼を確保することで、燃費の向上に貢献する。 燃費効率は消費者と規制機関の双方にとって引き続き重要な焦点であるため、ホットスパークプラグの需要は拡大すると予想される。

競争状況

自動車用スパーク&グロープラグ業界の主要企業は、目標達成のために様々な戦略を採用している。 その戦略とは、技術革新の促進、製品の厳格な品質管理措置の実施、戦略的パートナーシップの確立、サプライチェーン管理システムの最適化、製品や技術の継続的進歩などである。

最近の動向。

2023年、株式会社デンソーと日本特殊陶業株式会社は、スパークプラグ、O2センサー、空燃比センサーを含むデンソーのセラミック製品を日本特殊陶業株式会社に譲渡する可能性について協議を開始した。

同年、ステランティス・グループのVMモトーリは、2.2リッターエンジンのH2(水素)バージョンを導入する計画を明らかにした。 このエンジンは、コモンレール、ピストン、スパークプラグ、イグニッションコイル、プレッシャーレギュレーターの改良とともに、出力62kW、ピークトルク270Nmを実現している。

日本特殊陶業(NGK)スパークプラグ Ltd.、Federal-Mogul Corporation、Denso Corporation、Robert Bosch GmbH、Borgwarner Inc.、Weichai Power Co.Ltd.、Valeo SA、ACDelco Corporation、Magneti Marelli Aftermarket N.A.、KLG Spark Plugs、Wellman glow plugs Co.が市場の主要プレーヤーである。

自動車用スパーク&グロープラグ市場調査のセグメント化

自動車タイプ別

乗用車

LCV

HCV

スパーク&グロー種類別

ホットスパークプラグ

コールドスパークプラグ

メタルスパークプラグ

セラミックスパークプラグ

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の自動車用スパーク・グロープラグ市場の予測値は?

2024年の市場規模は69億8,820万米ドルに達すると予測されています。

2034年までの自動車用スパーク・グロープラグ市場の予想CAGRは?

自動車用スパーク&グロープラグ業界は、2034年までのCAGRが2.5%で拡大すると予測されています。

2034年の自動車用スパーク&グロープラグ市場の予測評価額は?

自動車用スパーク&グロープラグ市場は、2034年には89億4,550万米ドルに達すると予測されている。

自動車用スパーク&グロープラグ市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは3.5%となる見込みです。

自動車用スパーク・グロープラグ領域で支配的な車種は?

乗用車が好まれ、2024年には58.1%のシェアを占めると予想されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:自動車タイプ別

5.1. イントロダクション/主な調査結果

5.2. 過去の市場規模金額(百万米ドル)・台数(台)分析:自動車タイプ別、2019年~2023年

5.3. 自動車タイプ別の現在および将来市場規模金額(百万米ドル)・数量(台)分析と予測、2024年~2034年

5.3.1. 乗用車

5.3.2. LCV

5.3.3. HCV

5.4. 車両タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 車両タイプ別絶対額機会分析、2024年~2034年

6. タイプ別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. タイプ別過去市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

6.3. タイプ別現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測、2024-2034年

6.3.1. ホットスパークプラグ

6.3.2. コールドスパークプラグ

6.3.3. メタルグロープラグ

6.3.4. セラミックグロープラグ

6.4. タイプ別前年比成長動向分析、2019年~2023年

6.5. タイプ別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 車種別

8.2.3. タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 車両タイプ別

8.3.3. タイプ別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 車両タイプ別

9.2.3. タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 車両タイプ別

9.3.3. タイプ別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 自動車タイプ別

10.2.3. タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 車両タイプ別

10.3.3. タイプ別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 車両タイプ別

11.2.3. タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 車両タイプ別

11.3.3. タイプ別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 自動車タイプ別

12.2.3. タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 車両タイプ別

12.3.3. タイプ別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 自動車タイプ別

13.2.3. タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 車両タイプ別

13.3.3. タイプ別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 車両タイプ別

14.2.3. タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 車両タイプ別

14.3.3. タイプ別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 車両タイプ別

15.1.2.2. タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 車両タイプ別

15.2.2.2. タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 車両タイプ別

15.3.2.2. タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 車両タイプ別

15.4.2.2. タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 車両タイプ別

15.5.2.2. タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 車両タイプ別

15.6.2.2. タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 車両タイプ別

15.7.2.2. タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 車両タイプ別

15.8.2.2. タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 車両タイプ別

15.9.2.2. タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 車両タイプ別

15.10.2.2. タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 車両タイプ別

15.11.2.2. タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 車両タイプ別

15.12.2.2. タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 車両タイプ別

15.13.2.2. タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 車両タイプ別

15.14.2.2. タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 車両タイプ別

15.15.2.2. タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 車両タイプ別

15.16.2.2. タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 車両タイプ別

15.17.2.2. タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 車両タイプ別

15.18.2.2. タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 車両タイプ別

15.19.2.2. タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 車両タイプ別

15.20.2.2. タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 車両タイプ別

15.21.2.2. タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 車両タイプ別

15.22.2.2. タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 車両タイプ別

15.23.2.2. タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 車両タイプ別

16.3.3. タイプ別

17. 競合分析

17.1. 競争の深層

17.1.1. 日本特殊陶業 日本特殊陶業

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. フェデラル・モーグル社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. 株式会社デンソー

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ロバート・ボッシュGmbH

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ボルグワーナー

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 威海能源有限公司

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ヴァレオSA

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ACDelcoコーポレーション

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. マグネティ・マレリ・アフターマーケットN.A.

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. KLGスパークプラグ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. ウェルマン・グロー・プラグ社

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***