自動車用トランスミッションオイルフィルターの世界市場:トランスミッションタイプ別、車種別、フィルターメディア別、オペレーションタイプ別、技術タイプ別、販売チャネル別、地域別(2024~2034)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

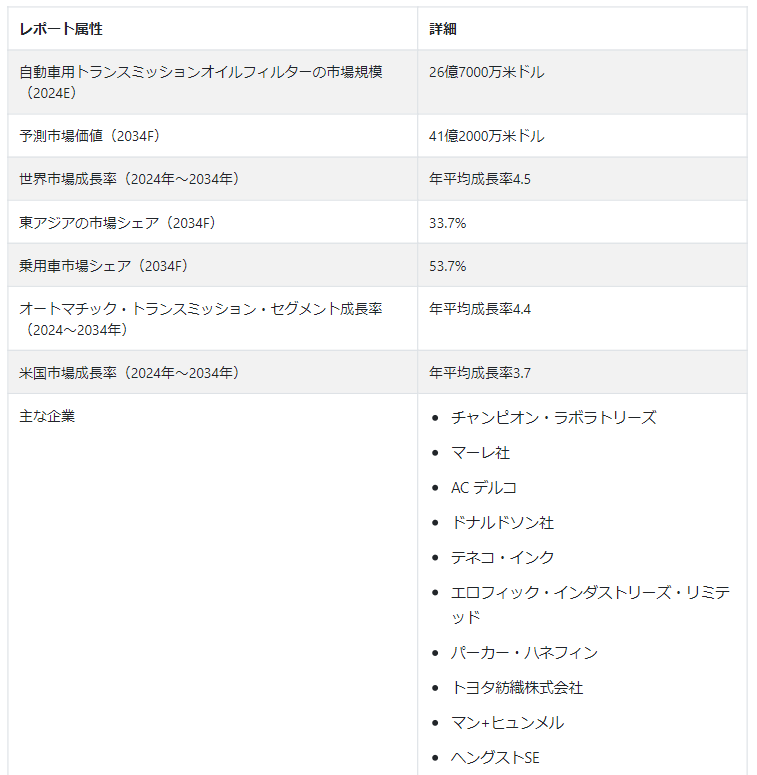

自動車用トランスミッションオイルフィルターの世界市場は、2024年には26.7億米ドルになるとFact.MRが発表した新しい調査により推定されています。 トランスミッションオイルフィルターの売上は年平均成長率4.5%で増加し、2034年末には41.2億米ドルに達すると予測されている。

世界中で自動車の生産台数が増加しており、特に潜在的な高成長市場において、自動車用トランスミッションオイルフィルターの需要を押し上げると予測されている。 加えて、商用車や乗用車を含む走行車両数の増加により、効率的な交換用フィルターのアフターマーケット需要が高まると予測される。

耐久性、性能、効率を改善するためのフィルター設計、材料、技術の革新が、効果的なオイルフィルターの需要を高めている。 さらに、ナノテクノロジーや合成繊維などのフィルター媒体の進歩が、エンドユーザーの間で脚光を浴びている。

自動車用トランスミッションオイルフィルターの製造業者は、定められた排ガス規制を遵守する必要があり、これがトランスミッションシステムの有効性を維持するための様々な高性能フィルターの開発に寄与し、自動車用トランスミッションオイルフィルターの需要増加に貢献している。

北米における自動車用トランスミッションオイルフィルターの売上は、3.9% CAGRで増加し、2034年末までに10.9 億米ドルに達すると予測されている。

乗用車は、2034年までに自動車用トランスミッションオイルフィルター市場シェアの53.7%を占めると予測されている。

韓国における自動車用トランスミッションオイルフィルターの需要は、2024年から2034年にかけてCAGR 5.3%で増加すると予測されている。

近年、より多くの自動車所有者が、自動車トランスミッションオイルフィルターを効果的に機能させるための交換など、適時メンテナンスの重要性を認識するようになっている。 加えて、世界的な可処分所得の増加は、自動車所有にプラスの影響を与え、自動車用トランスミッションオイルフィルターの需要を増加させています。

オートマチック・トランスミッションの採用が増加しているため、頻繁なメンテナンスの必要性が高まっており、これが自動車用トランスミッション・オイルフィルターの需要を今後押し上げると予測されている。

自動車用トランスミッションオイルフィルター市場の堅調な成長の要因は?

「自動車生産台数の増加と排ガス規制の厳格化」。

さまざまな自動車メーカーが自動車用トランスミッションオイルフィルターの需要増加に貢献しています。 自動車排出ガスに関する政府による厳しい規制の実施、日常的な通勤のための自家用車の導入の増加、ハイブリッド車や電気自動車の販売の増加、自動車生産の増加は、自動車のメンテナンスのための自動車用トランスミッションオイルフィルターの需要を増加させると推定される。

より効率的なフィルターへの要求の高まりが市場拡大に寄与している。 自動車用トランスミッションオイルフィルターの使用には、燃費向上や性能の最適化など数多くの利点がある。 さらに、トランスミッションオイルフィルターの技術的進歩に対する支出の増加は、性能向上につながると予測されている。

現在、自動車の耐久性と生産性を向上させるため、予防整備に力を入れる自動車所有者が増えている。 自動車用トランスミッションオイルフィルターの市場規模は、それぞれの自動車の予防メンテナンスに対するより多くの人々の要望の高まりとともに拡大している。 これらの要因により、危険な不純物を除去するための自動車用トランスミッションオイルフィルターの需要が高まると予測される。

環境団体は、温室効果ガスの排出と燃費を管理する規制を実施している。 そのため、二酸化炭素の排出を最小限に抑える自動車用トランスミッションオイルフィルターの採用が増加している。

ネガティブな自動車用トランスミッションオイルフィルターの市場動向とは?

「交換不可能なフィルターの使用が市場の成長を抑制」。

交換不可能なオイルフィルターは、一部の自動車で使用されている。 これらは他のものに比べて寿命が長く、洗浄可能である。 これらのフィルターには、洗浄と再給油のための特別なキットが付属しており、新品の状態に戻すのに役立つ。 このような交換不可能なフィルターの特徴により、自動車所有者にとって懐に優しい選択肢となり、自動車用トランスミッションオイルフィルターのアフターマーケットでの売上減少につながっている。

新興企業は市場でどのように地位を確保しているのか?

「高度なろ過技術の開発に注力」。

新興企業は、フィルターの性能、耐久性、効率を向上させるために、複合材料やナノファイバーなどの先端材料を使用した革新的なろ過技術を開発する必要がある。 新規参入企業は、圧力損失を低減し、寿命を延ばし、ろ過能力を向上させたフィルターの生産に注力している。

国別の洞察

市場調査および競合情報提供のFact.MRによると、東アジアは2034年までに世界市場の33.7%シェアを占めると予測されている。 自動車技術の顕著な進歩は、より洗練されたトランスミッションシステムを搭載した自動車の製造につながっている。 これらのシステムの性能と効率を向上させるためには、高品質のトランスミッションオイルフィルターが必要である。

自動車用トランスミッションオイルフィルターのサプライヤーが米国に進出する理由は?

米国は2034年までに北米市場の82.5%シェアを占めると予測されている。 米国の市場は、個人所有の自動車に対する需要の高まり、自動車の排出ガスを最小限に抑えるための政府の取り組みの高まり、移動のための自動車利用の増加によって拡大すると予測されている。 また、米国では高性能車への需要が高まっているため、技術革新への投資が増加し、収益源に寄与している。

中国における自動車用トランスミッションオイルフィルターの普及とは?

「トランスミッションオイルフィルターへのアクセスを必要とする自動車所有者の増加」

中国は、2034年末までに東アジア市場の55.8%シェアに貢献すると予測されている。 中国では、より多くの個人の可処分所得が増加しているため、自動車保有台数が大幅に増加している。 自動車保有台数の増加に伴い、自動車用トランスミッションオイルフィルターの需要増加が見込まれている。 アフターマーケットとOEM(相手先ブランド製造)は、自動車用トランスミッションオイルフィルターのサプライヤーが国内での入手性を確保するために使用する2つの著名な流通プラットフォームである。

カテゴリー別インサイト

Fact.MRが発表した調査結果によると、自動車用セルロース製トランスミッションオイルフィルターの世界的な需要は、初期価格の安さ、耐久性、効果的な捕捉力により増加すると予測されている。

どの自動車用トランスミッションオイルフィルター媒体が引き続き重要か?

「セルロース製自動車用トランスミッションオイルフィルターの耐久性向上が製品販売を牽引」。

トランスミッションオイルフィルターの交換の必要性は、それぞれの自動車の媒体によって異なります。 オイルとガソリンのフィルター媒体の大部分は、セルロース系繊維と湿式法を用いて製造されている。 セルロース製自動車用トランスミッションオイルフィルターの人気が高まっているのは、汚れを保持する効率的な能力、効果的な捕捉力、耐久性、初期コストの低さに起因している。 セルロース製トランスミッションオイルフィルターのこれらの特徴は、各地域での需要の増加に寄与している。

自動車用トランスミッションオイルフィルターの高い普及率を占める車種は?

「性能向上のために乗用車にトランスミッションオイルフィルターを高採用」

乗用車は、2034年までに世界市場収益の53.7%シェアを占めると予測されている。 乗用車の販売台数の増加は、インドやブラジルを含む潜在的な高成長国における自動車用トランスミッションオイルフィルターの採用率の上昇につながっている。 消費者層の所得増加と都市化が乗用車の販売増につながっている。 さらに、観光やレジャー活動の増加が乗用車の需要を押し上げており、市場のトレンドを引き寄せている。

競争状況

市場各社は、国際市場や地域市場におけるプレゼンスをさらに高めるため、提携や契約を通じた事業拡大に注力している。 新たな開発、高品質な製品の提供、サプライチェーン・マネジメント・システムの強化などは、競争力を得るために市場企業が行っている取り組みである。

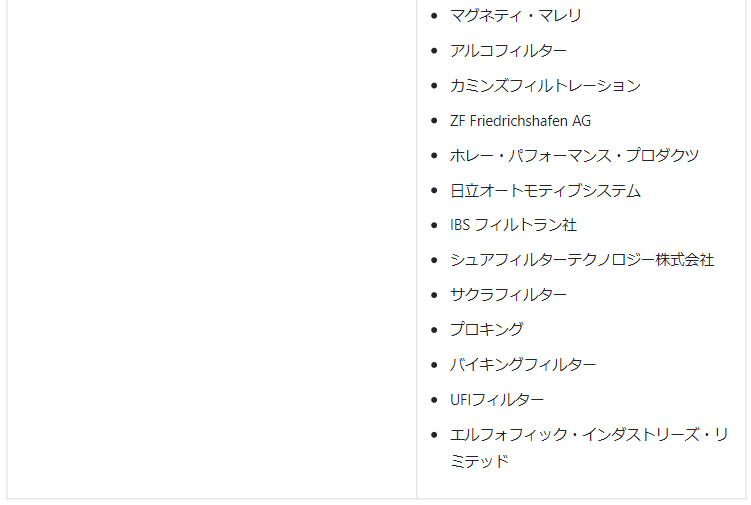

自動車用トランスミッションオイルフィルター市場に参入している主な企業は、Champion Laboratories, Inc、 カミンズ・フィルトレーション、ゼット・エフ・フリードリヒスハーフェンAG、ホーリー・パフォーマンス・プロダクツ、日立オートモティブシステム、IBSフィルトランGmbH、シュア・フィルター・テクノロジーInc.、サクラフィルター、プロキング、バイキング・フィルターズLtd.、UFIフィルターズ、エルフォフィック・インダストリーズ・リミテッド。

自動車用トランスミッションオイルフィルター市場調査のセグメント化

トランスミッションタイプ別:

マニュアルトランスミッション

オートマチックトランスミッション

自動マニュアルトランスミッション

無段変速機(CVT)

デュアル・クラッチ・トランスミッション

EVT & BEV

車種別 :

乗用車

小型商用車

大型商用車

農業用車両

フィルターメディア別:

セルロース

マイクロガラス

ポリエステル

フェルト

紙

オペレーションタイプ別 :

使い捨て

再利用可能

技術タイプ別 :

サクションフィルター

圧力フィルター

販売チャネル別 :

OEM

アフターマーケット

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の自動車用トランスミッションオイルフィルター市場規模は?

2024年の自動車用トランスミッションオイルフィルターの世界市場規模は26.7億米ドルと推定される。

2034年の自動車用トランスミッションオイルフィルターの売上予測は?

自動車用トランスミッションオイルフィルターの売上高は、2034年末までに41.2億米ドルに達すると予測されている。

自動車用トランスミッションオイルフィルターの需要はどの程度の割合で増加すると予測されていますか?

自動車用トランスミッションオイルフィルターの需要は、2024年から2034年にかけてCAGR 4.5%で増加すると予測される。

世界市場のうち、東アジアが占める割合は?

東アジアは、2034年までに世界市場収益の33.7%を占めると予測される。

韓国市場の成長予測は?

韓国市場は、2024年から2034年にかけて年平均成長率5.3%で拡大すると予測される。

乗用車用トランスミッションオイルフィルターの需要予測は?

乗用車用トランスミッションオイルフィルターの売上高は、2034年までに22.1億米ドルに達すると予測されている。

目次

1. 要旨

1.1. FMR リサーチの分析

1.2. 世界市場-運命の輪(機会評価)

1.3. 世界市場-メガトレンド

2. 市場紹介

2.1. 世界市場の定義

2.2. 調査範囲

3. 関連指標の評価

3.1. 市場ダイナミクス

3.1.1. 主な推進要因と動向

3.1.2. 市場の課題

3.2. バリューチェーン

3.3. 比較表

3.4. 市場-機会分析

3.5. 市場分析-投資可能性指数

3.6. 市場分析 – PESTLE分析

3.7. 市場-ポーターのファイブフォース分析

3.8. 市場-地域別市場ポジショニング評価

3.9. 市場分析-予測シナリオ

3.9.1. 市場分析-予測要因

3.10. 地域別価格帯分析

3.11. 規制

3.12. 顧客の声

3.12.1. 地域別購買決定属性

3.12.2. 優先購買ポイント

3.12.3. 地域別市場機会

3.13. STP分析とGo To Market戦略(提言)

4. 世界市場の分析2018~2023年と予測2024~2034年

4.1. はじめに

4.2. トランスミッションタイプ別の世界市場分析2018~2023年および予測2024~2034年

4.2.1. マニュアルトランスミッション

4.2.2. 自動変速機

4.2.3. 自動マニュアルトランスミッション

4.2.4. 無段変速機(CVT)

4.2.5. デュアルクラッチトランスミッション

4.2.6. EVTとBEV

4.3. 車両タイプ別世界市場分析2018〜2023年、予測2024〜2034年

4.3.1. 乗用車

4.3.2. 小型商用車

4.3.3. 大型商用車

4.3.4. 農業用車両

4.4. フィルターメディア別の世界市場分析2018〜2023年、予測2024〜2034年

4.4.1. セルロース

4.4.2. マイクロガラス

4.4.3. ポリエステル

4.4.4. フェルト

4.4.5. 紙

4.5. 技術タイプ別の世界市場分析2018〜2023年および予測2024〜2034年

4.5.1. 吸引フィルター

4.5.2. 圧力フィルター

4.6. 操作タイプ別の世界市場分析2018~2023年および予測2024~2034年

4.6.1. 使い捨て

4.6.2. 再使用可能

4.6.3. 検出

4.7. 販売チャネル別の世界市場分析2018~2023年および予測2024~2034年

4.7.1. OEM

4.7.2. アフターマーケット

4.8. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

4.8.1. 北米

4.8.2. 中南米

4.8.3. ヨーロッパ

4.8.4. 日本

4.8.5. アジア

4.8.6. MEA

5. 北米市場の分析 2018〜2023年および予測 2024〜2034年

5.1. はじめに

5.2. 北米市場の2018〜2023年分析と2024〜2034年国別予測

5.2.1. 米国

5.2.2. カナダ

5.2.3. 国別市場価値シェアとBPS分析

5.2.4. 国別前年比成長予測

5.2.5. 国別の絶対額ビジネスチャンス

5.2.6. 国別市場魅力度評価

5.3. トランスミッションタイプ別北米市場価値(US$ Mn)

5.3.1. 変速機タイプ別市場価値シェアとBPS分析

5.3.2. 変速機タイプ別前年比成長予測

5.3.3. 送電タイプ別市場魅力度評価

5.4. 北米の車両タイプ別市場規模(US$ Mn)

5.4.1. 車両タイプ別市場価値シェアとBPS分析

5.4.2. 車両タイプ別前年比成長予測

5.4.3. 車両タイプ別市場魅力度評価

5.5. 北米のフィルターメディア別市場規模(US$ Mn)

5.5.1. フィルターメディア別市場価値シェアとBPS分析

5.5.2. フィルターメディア別前年比成長予測

5.5.3. フィルターメディア別市場魅力度評価

5.6. 北米の技術タイプ別市場規模(US$ Mn)

5.6.1. 技術タイプ別市場価値シェアとBPS分析

5.6.2. 技術タイプ別前年比成長予測

5.6.3. 技術タイプ別市場魅力度評価

5.7. 操作タイプ別北米市場価値(US$ Mn)

5.7.1. オペレーションタイプ別市場価値シェアとBPS分析

5.7.2. オペレーションタイプ別前年比成長予測

5.7.3. オペレーションタイプ別市場魅力度評価

5.8. 北米の販売チャネル別市場規模(US$ Mn)

5.8.1. 販売チャネル別市場価値シェアとBPS分析

5.8.2. 販売チャネル別前年比成長予測

5.8.3. 販売チャネル別市場魅力度評価

6. 中南米市場の2018〜2023年分析と2024〜2034年予測

6.1. はじめに

6.2. 中南米の国別市場分析2018〜2023年および予測2024〜2034年

6.2.1. ブラジル

6.2.2. メキシコ

6.2.3. アルゼンチン

6.2.4. チリ

6.2.5. ペルー

6.2.6. その他のラテンアメリカ

6.2.7. 国別市場価値シェアとBPS分析

6.2.8. 国別前年比成長予測

6.2.9. 国別の絶対価格機会

6.2.10. 国別市場魅力度評価

6.3. 中南米の変速機タイプ別市場規模(百万米ドル

6.3.1. 変速機タイプ別市場価値シェアとBPS分析

6.3.2. 変速機タイプ別前年比成長予測

6.3.3. 送電タイプ別市場魅力度評価

6.4. ラテンアメリカの車両タイプ別市場規模(US$ Mn)

6.4.1. 車両タイプ別市場価値シェアとBPS分析

6.4.2. 車両タイプ別前年比成長予測

6.4.3. 車両タイプ別市場魅力度評価

6.5. ラテンアメリカのフィルターメディア別市場規模(US$ Mn)

6.5.1. フィルターメディア別市場価値シェアとBPS分析

6.5.2. フィルターメディア別の前年比成長予測

6.5.3. フィルターメディア別市場魅力度評価

6.6. ラテンアメリカの技術タイプ別市場規模(US$ Mn)

6.6.1. 技術タイプ別市場価値シェアとBPS分析

6.6.2. 技術タイプ別前年比成長予測

6.6.3. 技術タイプ別市場魅力度評価

6.7. ラテンアメリカの運用タイプ別市場規模(US$ Mn)

6.7.1. オペレーションタイプ別市場価値シェアとBPS分析

6.7.2. オペレーションタイプ別前年比成長予測

6.7.3. オペレーションタイプ別市場魅力度評価

6.8. 中南米の販売チャネル別市場規模(百万米ドル

6.8.1. 販売チャネル別市場価値シェアとBPS分析

6.8.2. 販売チャネル別前年比成長予測

6.8.3. 販売チャネル別市場魅力度評価

7. 欧州市場の2018年~2023年分析と2024年~2034年予測

7.1. はじめに

7.2. 欧州市場の2018〜2023年分析と2024〜2034年国別予測

7.2.1. EU-4(ドイツ、フランス、スペイン、イタリア)

7.2.2. イギリス

7.2.3. ベネルクス

7.2.4. ノルディック

7.2.5. その他のヨーロッパ

7.2.6. 国別市場シェアとBPS分析

7.2.7. 国別前年比成長予測

7.2.8. 国別の絶対価格機会

7.2.9. 国別市場魅力度評価

7.3. トランスミッションタイプ別欧州市場規模(US$ Mn)

7.3.1. 変速機タイプ別市場価値シェアとBPS分析

7.3.2. 変速機タイプ別前年比成長予測

7.3.3. 送電タイプ別市場魅力度評価

7.4. 自動車タイプ別欧州市場規模(US$ Mn)

7.4.1. 車両タイプ別市場価値シェアとBPS分析

7.4.2. 自動車タイプ別前年比成長予測

7.4.3. 車両タイプ別市場魅力度評価

7.5. フィルターメディア別欧州市場規模(US$ Mn)

7.5.1. フィルターメディア別市場価値シェアとBPS分析

7.5.2. フィルターメディア別の前年比成長予測

7.5.3. フィルターメディア別市場魅力度評価

7.6. 技術タイプ別欧州市場価値(US$ Mn)

7.6.1. 技術タイプ別市場価値シェアとBPS分析

7.6.2. 技術タイプ別前年比成長予測

7.6.3. 技術タイプ別市場魅力度評価

7.7. 操作タイプ別欧州市場価値(US$ Mn)

7.7.1. オペレーションタイプ別市場価値シェアとBPS分析

7.7.2. オペレーションタイプ別前年比成長予測

7.7.3. オペレーションタイプ別市場魅力度評価

7.8. 販売チャネル別欧州市場規模(百万米ドル

7.8.1. 販売チャネル別市場価値シェアとBPS分析

7.8.2. 販売チャネル別前年比成長予測

7.8.3. 販売チャネル別市場魅力度評価

8. CIS・ロシア市場の2018年~2023年分析と2024年~2034年予測

8.1. はじめに

8.2. CISとロシアの市場価値(US$ Mn):変速機タイプ別

8.2.1. 変速機タイプ別市場価値シェアとBPS分析

8.2.2. 変速機タイプ別前年比成長予測

8.2.3. 送電タイプ別市場魅力度評価

8.3. CISおよびロシアの自動車タイプ別市場規模(百万米ドル

8.3.1. 車両タイプ別市場価値シェアとBPS分析

8.3.2. 自動車タイプ別前年比成長予測

8.3.3. 車両タイプ別市場魅力度評価

8.4. CIS・ロシア市場のフィルターメディア別金額(US$ Mn)

8.4.1. フィルターメディア別市場価値シェアとBPS分析

8.4.2. フィルターメディア別の前年比成長予測

8.4.3. フィルターメディア別市場魅力度評価

8.5. CIS・ロシア市場の技術タイプ別金額(US$ Mn)

8.5.1. 技術タイプ別市場価値シェアとBPS分析

8.5.2. 技術タイプ別前年比成長予測

8.5.3. 技術タイプ別市場魅力度評価

8.6. CIS&ロシア市場の運用タイプ別金額(US$ Mn)

8.6.1. オペレーションタイプ別市場価値シェアとBPS分析

8.6.2. オペレーションタイプ別前年比成長予測

8.6.3. オペレーションタイプ別市場魅力度評価

8.7. CIS・ロシア市場の販売チャネル別金額(US$ Mn)

8.7.1. 販売チャネル別市場価値シェアとBPS分析

8.7.2. 販売チャネル別前年比成長予測

8.7.3. 販売チャネル別市場魅力度評価

9. 日本市場の2018年〜2023年分析と2024年〜2034年予測

9.1. はじめに

9.2. トランスミッションタイプ別の日本市場金額(US$ Mn)

9.2.1. 変速機タイプ別市場シェアとBPS分析

9.2.2. 変速機タイプ別前年比成長予測

9.2.3. 送電タイプ別市場魅力度評価

9.3. 車両タイプ別日本市場規模(百万米ドル

9.3.1. 車両タイプ別市場価値シェアとBPS分析

9.3.2. 自動車タイプ別前年比成長予測

9.3.3. 車両タイプ別市場魅力度評価

9.4. フィルターメディア別の日本市場規模(US$ Mn)

9.4.1. フィルターメディア別市場価値シェアとBPS分析

9.4.2. フィルターメディア別前年比成長予測

9.4.3. フィルターメディア別市場魅力度評価

9.5. 日本の技術タイプ別市場規模(US$ Mn)

9.5.1. 技術タイプ別市場価値シェアとBPS分析

9.5.2. 技術タイプ別前年比成長予測

9.5.3. 技術タイプ別市場魅力度評価

9.6. 日本市場の運用タイプ別金額(US$ Mn)

9.6.1. オペレーションタイプ別市場価値シェアとBPS分析

9.6.2. オペレーションタイプ別前年比成長予測

9.6.3. オペレーションタイプ別市場魅力度評価

9.7. 日本の販売チャネル別市場規模(百万米ドル

9.7.1. 販売チャネル別市場価値シェアとBPS分析

9.7.2. 販売チャネル別前年比成長予測

9.7.3. 販売チャネル別市場魅力度評価

10. APEJ市場の2018〜2023年分析と2024〜2034年予測

10.1. はじめに

10.2. APEJ市場の2018〜2023年分析と2024〜2034年国別予測

10.2.1. 中国

10.2.2. インド

10.2.3. オーストラリア・ニュージーランド

10.2.4. ASEAN

10.2.5. 韓国

10.2.6. その他のAPEJ

10.2.7. 国別市場シェアとBPS分析

10.2.8. 国別前年比成長予測

10.2.9. 国別の絶対価格機会

10.2.10. 国別市場魅力度評価

10.3. APEJの変速機タイプ別市場規模(百万米ドル

10.3.1. 変速機タイプ別市場価値シェアとBPS分析

10.3.2. 変速機タイプ別前年比成長予測

10.3.3. 送電タイプ別市場魅力度評価

10.4. APEJの車両タイプ別市場規模(百万米ドル

10.4.1. 車両タイプ別市場価値シェアとBPS分析

10.4.2. 車両タイプ別前年比成長予測

10.4.3. 車両タイプ別市場魅力度評価

10.5. APEJのフィルターメディア別市場規模(US$ Mn)

10.5.1. フィルターメディア別市場価値シェアとBPS分析

10.5.2. フィルターメディア別の前年比成長予測

10.5.3. フィルターメディア別市場魅力度評価

10.6. APEJの技術タイプ別市場規模(US$ Mn)

10.6.1. 技術タイプ別市場価値シェアとBPS分析

10.6.2. 技術タイプ別前年比成長予測

10.6.3. 技術タイプ別市場魅力度評価

10.7. APEJのオペレーションタイプ別市場規模(US$ Mn)

10.7.1. オペレーションタイプ別市場価値シェアとBPS分析

10.7.2. オペレーションタイプ別前年比成長予測

10.7.3. オペレーションタイプ別市場魅力度評価

10.8. APEJの販売チャネル別市場規模(百万米ドル

10.8.1. 販売チャネル別市場価値シェアとBPS分析

10.8.2. 販売チャネル別前年比成長予測

10.8.3. 販売チャネル別市場魅力度評価

11. MEA市場の2018~2023年分析と2024~2034年予測

11.1. はじめに

11.2. MEA市場の国別金額(US$ Mn)

11.2.1. GCC諸国

11.2.2. 南アフリカ

11.2.3. トルコ

11.2.4. イスラエル

11.2.5. その他のMEA

11.2.6. 国別市場価値シェアとBPS分析

11.2.7. 国別前年比成長予測

11.2.8. 国別の絶対価格機会

11.2.9. 国別市場魅力度評価

11.3. MEAの変速機タイプ別市場規模(百万米ドル

11.3.1. 変速機タイプ別市場価値シェアとBPS分析

11.3.2. 変速機タイプ別前年比成長予測

11.3.3. 送電タイプ別市場魅力度評価

11.4. MEAの車両タイプ別市場規模(百万米ドル

11.4.1. 車両タイプ別市場価値シェアとBPS分析

11.4.2. 自動車タイプ別前年比成長予測

11.4.3. 車両タイプ別市場魅力度評価

11.5. MEAのフィルターメディア別市場規模(US$ Mn)

11.5.1. フィルターメディア別市場価値シェアとBPS分析

11.5.2. フィルターメディア別の前年比成長予測

11.5.3. フィルターメディア別市場魅力度評価

11.6. MEAの技術タイプ別市場規模(US$ Mn)

11.6.1. 技術タイプ別市場価値シェアとBPS分析

11.6.2. 技術タイプ別前年比成長予測

11.6.3. 技術タイプ別市場魅力度評価

11.7. MEAの運用タイプ別市場規模(US$ Mn)

11.7.1. オペレーションタイプ別市場価値シェアとBPS分析

11.7.2. オペレーションタイプ別前年比成長予測

11.7.3. オペレーションタイプ別市場魅力度評価

11.8. MEAの販売チャネル別市場規模(百万米ドル

11.8.1. 販売チャネル別市場価値シェアとBPS分析

11.8.2. 販売チャネル別前年比成長予測

11.8.3. 販売チャネル別市場魅力度評価

12. 競合評価

12.1. 世界市場構造

12.2. 世界市場の競争-ダッシュボードビュー

12.3. 世界市場の企業シェア分析

12.4. 市場プレーヤーの競争フットプリントマトリックス

12.5. 主要参入企業の地域別市場プレゼンス(インテンシティマッピング

13. 企業プロフィール

13.1. チャンピオン・ラボラトリーズ

13.1.1. 概要

13.1.2. 製品ポートフォリオ

13.1.3. 市場セグメント別の収益性

13.1.4. 販売拠点

13.2. マーレGmbH

13.2.1. 概要

13.2.2. 製品ポートフォリオ

13.2.3. 市場セグメント別の収益性

13.2.4. 販売拠点

13.3. ACデルコ

13.3.1. 概要

13.3.2. 製品ポートフォリオ

13.3.3. 市場セグメント別の収益性

13.3.4. 販売拠点

13.4. ドナルドソン社

13.4.1. 概要

13.4.2. 製品ポートフォリオ

13.4.3. 市場セグメント別収益性

13.4.4. 販売拠点

13.5. テネコ・インク

13.5.1. 概要

13.5.2. 製品ポートフォリオ

13.5.3. 市場セグメント別の収益性

13.5.4. 販売拠点

13.6. エロフィック・インダストリーズ・リミテッド

13.6.1. 概要

13.6.2. 製品ポートフォリオ

13.6.3. 市場セグメント別収益性

13.6.4. 販売拠点

13.7. パーカー・ハネフィン

13.7.1. 概要

13.7.2. 製品ポートフォリオ

13.7.3. 市場セグメント別収益性

13.7.4. 販売拠点

13.8. トヨタ紡織株式会社

13.8.1. 概要

13.8.2. 製品ポートフォリオ

13.8.3. 市場セグメント別収益性

13.8.4. 販売拠点

13.9. マン+ヒュンメル

13.9.1. 概要

13.9.2. 製品ポートフォリオ

13.9.3. 市場セグメント別の収益性

13.9.4. 販売拠点

13.10. ヘングストSE

13.10.1. 概要

13.10.2. 製品ポートフォリオ

13.10.3. 市場セグメント別の収益性

13.10.4. 販売拠点

13.11. マグネティ・マレリ

13.11.1. 概要

13.11.2. 製品ポートフォリオ

13.11.3. 市場セグメント別の収益性

13.11.4. 販売拠点

13.12. アルコフィルターズ

13.12.1. 概要

13.12.2. 製品ポートフォリオ

13.12.3. 市場セグメント別の収益性

13.12.4. 販売拠点

13.13. カミンズフィルトレーション

13.13.1. 概要

13.13.2. 製品ポートフォリオ

13.13.3. 市場セグメント別の収益性

13.13.4. 販売拠点

13.14. ゼット・エフ・フリードリヒスハーフェンAG

13.14.1. 概要

13.14.2. 製品ポートフォリオ

13.14.3. 市場セグメント別の収益性

13.14.4. 販売拠点

13.15. ホーリー・パフォーマンス製品

13.15.1. 概要

13.15.2. 製品ポートフォリオ

13.15.3. 市場セグメント別の収益性

13.15.4. 販売拠点

13.16. 日立オートモティブシステム

13.16.1. 概要

13.16.2. 製品ポートフォリオ

13.16.3. 市場セグメント別の収益性

13.16.4. 販売拠点

13.17. IBS フィルトラン GmbH

13.17.1. 概要

13.17.2. 製品ポートフォリオ

13.17.3. 市場セグメント別の収益性

13.17.4. 販売拠点

13.18. シュアフィルターテクノロジー

13.18.1. 概要

13.18.2. 製品ポートフォリオ

13.18.3. 市場セグメント別の収益性

13.18.4. 販売拠点

13.19. サクラフィルター

13.19.1. 概要

13.19.2. 製品ポートフォリオ

13.19.3. 市場セグメント別の収益性

13.19.4. 販売拠点

13.20. プロキング

13.20.1. 概要

13.20.2. 製品ポートフォリオ

13.20.3. 市場セグメント別の収益性

13.20.4. 販売拠点

13.21. バイキングフィルター

13.21.1. 概要

13.21.2. 製品ポートフォリオ

13.21.3. 市場セグメント別の収益性

13.21.4. 販売拠点

13.22. UFIフィルター

13.22.1. 概要

13.22.2. 製品ポートフォリオ

13.22.3. 市場セグメント別の収益性

13.22.4. 販売拠点

13.23. エルフォフィック・インダストリーズ・リミテッド

13.23.1. 概要

13.23.2. 製品ポートフォリオ

13.23.3. 市場セグメント別の収益性

13.23.4. 販売拠点

14. 前提条件と略語

15. 調査方法

*** 本調査レポートに関するお問い合わせ ***