自動車トリム部品の世界市場:技術別(外装トリム、内装トリム)、車両カテゴリー別、地域別のセグメント分析、市場規模2024年~2034年

| この文書は、特定の市場に関する詳細な分析と予測を提供するレポートの概要です。内容は、世界市場の展望、需要と供給の動向、技術の進展、分析と提言など多岐にわたります。 最初に、世界市場の概要として、市場のカバレッジや定義、限界が示されます。続いて、市場のダイナミクスが取り上げられ、促進要因や阻害要因、機会、トレンドが分析されます。また、楽観的、現実的、保守的なシナリオに基づく需要予測が提供され、機会マップや製品ライフサイクル分析なども行われます。 サプライチェーン分析では、サプライサイドの参加者(生産者、中間業者、卸売業者など)とその役割、付加価値、原材料サプライヤー、バイヤーのリストが示されます。投資可能性マトリックスやバリューチェーン分析も行われ、利益率や市場規模の予測が提供されます。 さらに、技術別、自動車カテゴリー別、地域別の市場分析が行われており、過去の市場規模と今後の予測が詳しく記されています。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各市場が分析され、国別のデータも含まれています。 主要国市場の分析では、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、日本など、各国の市場シェアや価格分析が行われており、競争状況や主要企業の市場シェアも取り上げられています。特に競合分析では、各企業の戦略、製品ポートフォリオ、収益性などが詳細に示されています。 最後に、調査方法や前提条件、使用される略語についても説明されています。このレポートは、業界関係者が市場動向を理解し、戦略的な意思決定を行うための貴重な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

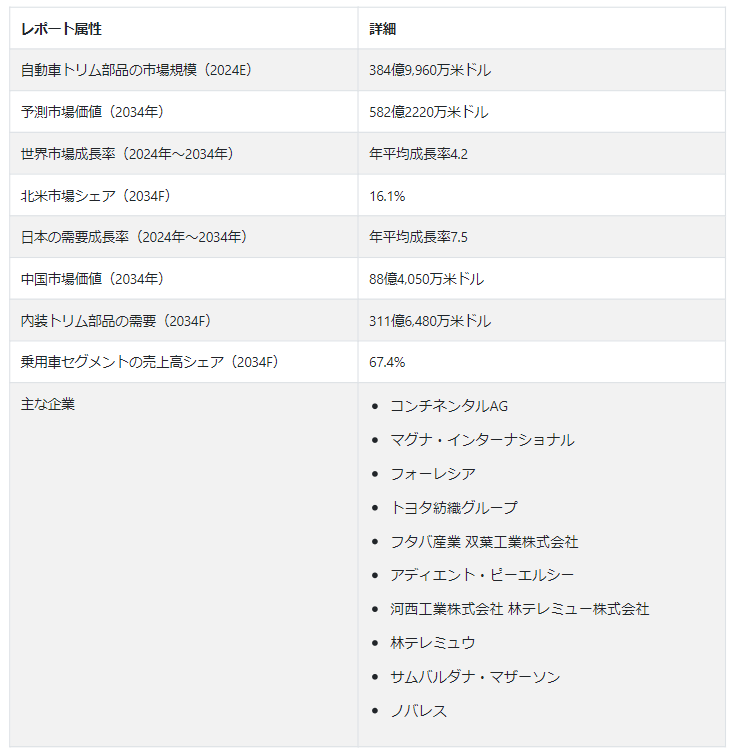

Fact.MRが新たに発表した調査結果によると、自動車用トリム部品の世界市場は2024年に384億9960万米ドルになると予測している。 世界市場は4.2% CAGRで増加し、2034年末には582 億2220万USドルの市場価値に達すると予測されている。

自動車トリム部品市場規模は、新興国での成長機会が期待されている。自動車産業における顕著な傾向である、車内の美観と快適さへの注力に起因しており、内装トリム部品は、車室内の全体的な外観と感触を形成する上で極めて重要な役割を果たしている。 消費者がインテリアの品質とデザインを優先する傾向が強まる中、メーカーは快適で視覚に訴える魅力的で魅力的な運転環境を作り出すため、トリム部品に高品質な素材と革新的なデザインに投資している。

インテリア・トリム・パーツの素材の選択は、車室内の質感に大きく影響する。 メーカー各社は、レザー、本木、金属アクセント、ソフトタッチプラスチック、高品質テキスタイルなどの高級素材を選択している。 高級素材は、豪華な外観に貢献するだけでなく、乗員の触感を高め、快適さと洗練された感覚を促進します。

インテリアトリム部品の表面仕上げとテクスチャーは、視覚的に魅力的で、触覚的に満足のいくキャビン環境を作り出すために非常に重要です。 ブラッシュドアルミニウム、グロスまたはマットサーフェス、テクスチャー素材などの革新的な仕上げは、トリム部品に深みと個性を与え、より高い美的体験に貢献します。

メーカーに新たなチャンスをもたらす市場動向とは?

「自動車生産の増加が市場成長を促進」

自動車業界は循環的に動いており、生産水準は経済情勢、消費マインド、市場全体の需要に影響される。 経済が成長し安定している時期には、消費者は自動車などの重要な買い物をする傾向が強く、それが自動車需要の増加につながり、自動車メーカーの生産台数を押し上げる。

消費者の嗜好の変化や個性的な自動車への欲求が、自動車トリム部品の需要に寄与している。 顧客はしばしば、美観と機能性の両面から、自動車にユニークでカスタマイズされた機能を求める。 ダッシュボードの素材やシートカバーのような内装部品や、グリルやボディパネルのような外装部品を含むトリム部品は、このようなカスタマイズの要求に応えるために重要な役割を果たします。

新興市場を中心に世界的に都市化が進み、購買力のある中間層が増加している。 人口動態の変化は自動車需要の増加をもたらし、自動車生産をさらに押し上げる。

「カスタマイズに対する消費者需要の高まりが市場成長を加速する」。

現代の消費者は、自動車を自分自身のアイデンティティの延長として捉えることが多い。 カスタマイズによって個性を表現し、独自のドライビング体験を創造することができます。 自動車トリムパーツは、このような表現において重要な役割を担っており、シート表皮、ダッシュボード素材などの内装部品や、グリル、トリム、ボディパネルなどの外装部品が含まれる。

メーカーはトリムパーツの素材や仕上げの種類を増やしており、消費者はさまざまな質感、色、パターンから選ぶことができます。 インテリアトリムパーツには、レザー、ウッド、メタル、合成素材などさまざまな素材があり、エクステリアトリムパーツには、クローム、マット、光沢、テクスチャーなどの仕上げの選択肢があります。

カスタマイズは美観だけでなく、技術的な特徴にも及んでいます。 自動車トリム部品は現在、タッチスクリーン、アンビエント照明、スマートコントロールなどの先進技術を統合している。 消費者は、トリム部品に統合されたカスタマイズされたインターフェイスや機能性によって、快適性と利便性を高め、自動車のハイテク機能をパーソナライズすることができます。

「先進材料の使用が大きく貢献する」。

軽量化は、自動車の燃費を向上させ、二酸化炭素排出量を削減するための重要な戦略である。 高強度複合材料、アルミニウム、マグネシウム、炭素繊維などの先端材料は、軽量化を達成するためにトリム部品に採用されることが多くなっている。 トリム部品の軽量化は車両全体の軽量化に貢献し、燃費を向上させ、結果として厳しい燃費基準を満たすことになる。

先端材料は、従来の材料に比べて優れた耐久性と長寿命を提供することが多く、さまざまな環境条件にさらされ、時間の経過とともに摩耗するトリム部品にとって特に重要です。 トリムパーツに高品質のプラスチック、先端ポリマー、耐腐食性金属を使用することで、寿命が長くなり、頻繁な交換やメンテナンスの必要性を減らすことができます。

先進素材は、トリムパーツの形状やスタイリングにおいて、設計者に高い柔軟性を提供します。 この柔軟性により、より複雑で革新的なデザインが可能になり、美観と視覚的魅力の向上に貢献します。 炭素繊維や高度なポリマーなどの素材は、複雑な形状に成形することができるため、インテリアとエクステリアの両方のトリム部品でユニークでカスタマイズされたデザインが可能になります。

自動車トリム部品の需要を抑制する要因は?

汎用性と軽量性のために自動車トリム部品によく使用されるプラスチックは、石油価格の変動や需要のシフトなどの要因によって価格が変動する可能性があります。 同様に、耐久性と性能特性で知られる金属や先端複合材料も、市場主導の価格変動や地政学的な影響を受ける可能性がある。

材料費の急激な上昇は、自動車トリム部品の生産費上昇に直結し、ひいては利益率の圧縮につながりかねないため、メーカーにとって大きな課題となる。 自動車産業は、コスト効率が持続可能性と収益性にとって極めて重要な、競争の激しい市場で運営されている。

原材料費が予想外に高騰した場合、メーカーはしばしば、コスト増を吸収して収益性を低下させるか、あるいはコスト増を消費者に転嫁して市場競争力に影響を与えかねないというジレンマに悩まされることになる。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

トリムパーツの高度な照明システムは、美観と機能性の両方に貢献します。 LEDやOLED技術を含むスマート照明は、ダイナミックでカスタマイズ可能な照明シナリオを可能にします。 ダッシュボード、ドアパネル、シートにまで組み込まれたアンビエント照明などのインテリア・トリム・パーツは、視覚的に魅力的で没入感のある車内の雰囲気を作り出します。 イルミネーショングリルやライトストリップのようなエクステリアトリムパーツは、車両の外観を向上させるだけでなく、視認性と安全性を向上させます。

自動車の内装では、タッチセンサー式サーフェスがますます普及しており、トリム部品にはさまざまな機能のタッチセンサー式コントロールが組み込まれています。 コントロールパネル、センターコンソール、ステアリングホイール表面などのトリム部品にはタッチセンサーインターフェースが採用され、エンターテインメント、空調制御、その他の車両システムに直感的でインタラクティブな制御オプションを提供しています。 タッチセンサーを採用することで、車内のモダンで未来的な雰囲気が高まります。

インタラクティブ・ディスプレイを組み込んだトリム部品は、ユーザー・インターフェースとコネクティビティ・オプションの強化に貢献します。 センターコンソールやダッシュボードパネルなどのトリム部品に組み込まれたインフォテインメントシステムは、ドライバーと同乗者に幅広い情報、エンターテインメント、コネクティビティ機能へのアクセスを提供します。

国別の洞察

市場調査および競合情報提供のFact.MRが新たに発表した調査結果によると、北米は2034年までに世界市場で16.1%のシェアを占めると予測している。

電気自動車と自律走行車の台頭は、自動車トリム部品市場にチャンスをもたらす。 EVのユニークなデザインと構成は、自律走行体験の重視と相まって、新しいタイプのトリム部品の需要を促進する可能性がある。

米国市場のシナリオは?

「自動車販売の増加による成長の拡大」

米国は2034年までに北米市場の78.5%を占めると予測されている。 好調な経済や消費者信頼感といった要因に後押しされた米国の自動車販売台数の全体的な伸びは、自動車トリム部品の需要にプラスの影響を与えている。

同国の市場は、先進的な自動車技術を採用することが多い。 スマート・インフォテインメント・システム、コネクティビティ・ソリューション、トリム部品の高度な照明といった革新的な機能の統合は、市場の成長を後押しする可能性がある。

米国の消費者は、自動車のカスタマイズに高い価値を置くことが多い。 素材、色、仕上げなど、幅広いカスタマイズ・オプションを提供する自動車トリム部品は、個性的な車を求める消費者を引き付けることができる。

中国の自動車トリム部品の需要を促進すると予測されるのは?

中国は、2034年までに東アジア市場収益の51.3%シェアを占めると予測されている。 中国は世界最大の自動車市場であり、自動車生産と販売の継続的な成長は自動車トリム部品市場に大きな機会を提供している。

中国の消費者はSUVや高級車を好む傾向がある。 これらの車種向けに設計され、上質な素材と高度な機能を重視したトリム部品は、旺盛な需要が見込まれる。

中国は、電気自動車を含む新エネルギー車の開発と採用を推進している。 軽量部品や独自の内装機能など、NEVに特化したトリム部品は成長が見込まれている。

日本の自動車トリム部品需要を促進する予測とは?

「軽量素材への注力で市場展望が高まる」

日本は、2034年までに東アジア市場の売上高の29.5%を占めると予想されている。 日本の自動車メーカーは、燃費と性能の向上のために軽量素材を優先することが多い。 先進複合材料などの軽量材料で作られた自動車トリム部品の需要は、市場の成長を押し上げる可能性がある。

日本は、ハイブリッド車と電気自動車の開発と普及のリーダーである。 電気自動車市場の成長は、電気自動車特有の設計および機能要件に対応する特殊トリム部品の機会を生み出している。 日本政府は、環境の持続可能性と排出削減イニシアチブに重点を置いており、トリム部品に使用される材料を含め、環境に優しい自動車技術の開発を支援している。

カテゴリー別インサイト

技術別に見ると、自動車用トリム部品の世界需要は、内装トリム部品セグメントで大幅に増加すると予測される。 内装トリム部品は、ドライバーと同乗者の快適性を高めるため、人間工学の原則に重点を置いて設計されており、これには、調節可能な座席、空調制御、カスタマイズ可能な内装レイアウトなどの機能が含まれ、より楽しい運転体験を生み出す。

自動車トリム部品の売上に大きく貢献する技術は?

自動車トリム部品の内装トリム部品セグメントは、2034年までに53.5%の市場シェアを占めると予測されている。 内装トリム部品には、高品質プラスチック、複合材料、革新的なファブリックなどの先端材料が組み込まれている。 これらの素材は、耐久性、美観、軽量化を向上させ、車室内全体の魅力アップに貢献しています。

コネクテッドカーへの需要の高まりにより、内装トリム部品に高度なエレクトロニクスとコネクティビティ機能が統合されるようになった。 タッチスクリーン、インフォテインメントシステム、その他のスマートテクノロジーはユーザーエクスペリエンスを向上させ、インテリアを技術革新の焦点にしている。

触覚フィードバック技術やタッチセンサーを内装トリム部品に統合することで、よりインタラクティブでユーザーフレンドリーな体験が提供される。 この傾向は、直感的な操作や未来的なインテリアデザインが重視されるようになっていることと一致している。

自動車トリム部品のどの車種カテゴリーがトップシェアを占めるか?

「乗用車セグメントが主要な車両カテゴリーとなる見込み」

乗用車セグメントは、2034年までに世界市場の67.4%シェアを占めると予測されている。 乗用車の世界販売台数が全体的に伸びていることが、自動車用トリム部品の需要に貢献している基本的な要因である。 より多くの個人が乗用車を購入するにつれて、審美的に魅力的で機能的なトリム部品へのニーズが高まっている。

乗用車メーカーは、消費者を惹きつけるためにインテリアデザインの革新を続けている。 シート、ダッシュボード・パネル、ドア・トリムなどの内装トリム部品は、視覚的に魅力的で快適な内装を作り出すために、素材、質感、人間工学に基づいたデザインに革新が加えられている。 乗用車のセグメントでは、多くの消費者がパーソナライズされたカスタマイズ可能な機能を求めています。 さまざまなカラーオプション、素材選択、デザインバリエーションを持つインテリアトリムパーツにより、車両オーナーは個々の好みに合わせて車両をカスタマイズすることができます。

競争環境

自動車トリム部品業界の主要プレーヤーは、目標達成のために多様な戦略を展開している。 そのアプローチには、技術革新の促進、製品の厳格な品質管理措置の実施、戦略的パートナーシップの確立、サプライチェーン管理システムの最適化、製品や技術の継続的な進歩などが含まれる。

最近の展開

2022年、世界的な自動車サプライヤーであるHELLAは、自動車メーカーであるシュコダと協力し、Enyaq iVのための広範な照明パッケージを開発した。 シュコダ初のオールエレクトリックSUVの特徴的な外観に貢献し、そのユニークな美観を形成するクリスタルフェイスとして知られるラジエーターグリル用のダイナミックイルミネーションを開発することに主眼が置かれました。

当初は2021年秋からオプションとして提供されていたイルミネーテッドグリルは、現在市場に導入されているエンヤークiVのRSバージョンとクーペバージョンでは標準装備となった。

Ltd.、Adient Plc、河西工業 Co. Ltd.、林テレミュウ、Samvardhana Motherson、Novaresが市場の主要プレーヤーである。

自動車トリム部品市場調査のセグメンテーション

技術別 :

エクステリアトリム

インテリアトリムパーツ

車両カテゴリー別 :

乗用車

商用車

地域別 :

北米

欧州

東アジア

中南米

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の自動車トリム部品市場の予測値は?

2024年の市場規模は384億9,960万米ドルに達すると予測される。

2034年までの自動車トリム部品市場の予想CAGRは?

自動車トリム部品産業は2034年まで年平均成長率4.2%で拡大する。

2034年の自動車トリム部品市場の予測評価額は?

自動車トリム部品市場は、2034年には582億2,220万米ドルに達すると予測されている。

自動車トリム部品市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは8.0%と予測される。

自動車トリム部品領域で支配的な技術は?

内装トリム部品が好まれ、2024年には52.3%のシェアを占める見込み。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2019-2023年および予測2024-2034年、技術別

5.1. イントロダクション/主な調査結果

5.2. 技術別の過去市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

5.3. 技術別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

5.3.1. エクステリアトリム

5.3.2. 内装トリム部品

5.4. 技術別前年比成長動向分析(2019年〜2023年

5.5. 技術別の絶対額機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、自動車カテゴリー別

6.1. はじめに / 主要な調査結果

6.2. 自動車カテゴリー別の過去市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

6.3. 自動車カテゴリー別の現在および将来市場規模金額(US$ Mn)・数量(台)分析・予測、2024-2034年

6.3.1. 乗用車

6.3.2. 商用車

6.4. 車両カテゴリー別前年比成長トレンド分析(2019年〜2023年

6.5. 車両カテゴリー別絶対額機会分析、2024年〜2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 技術別

8.2.3. 自動車カテゴリー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 自動車カテゴリー別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 技術別

9.2.3. 自動車カテゴリー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 自動車カテゴリー別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 技術別

10.2.3. 自動車カテゴリー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 技術別

10.3.3. 自動車カテゴリー別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 技術別

11.2.3. 自動車カテゴリー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 自動車カテゴリー別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 技術別

12.2.3. 自動車カテゴリー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 技術別

12.3.3. 自動車カテゴリー別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 技術別

13.2.3. 自動車カテゴリー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 技術別

13.3.3. 自動車カテゴリー別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 技術別

14.2.3. 自動車カテゴリー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 技術別

14.3.3. 自動車カテゴリー別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 技術別

15.1.2.2. 車両カテゴリー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 技術別

15.2.2.2. 車両カテゴリー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 技術別

15.3.2.2. 車両カテゴリー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 技術別

15.4.2.2. 車両カテゴリー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 技術別

15.5.2.2. 車両カテゴリー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 技術別

15.6.2.2. 車両カテゴリー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 技術別

15.7.2.2. 車両カテゴリー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 技術別

15.8.2.2. 車両カテゴリー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 技術別

15.9.2.2. 車両カテゴリー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 技術別

15.10.2.2. 車両カテゴリー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 技術別

15.11.2.2. 車両カテゴリー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 技術別

15.12.2.2. 車両カテゴリー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 技術別

15.13.2.2. 車両カテゴリー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 技術別

15.14.2.2. 車両カテゴリー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 技術別

15.15.2.2. 車両カテゴリー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 技術別

15.16.2.2. 車両カテゴリー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 技術別

15.17.2.2. 車両カテゴリー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 技術別

15.18.2.2. 車両カテゴリー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 技術別

15.19.2.2. 車両カテゴリー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 技術別

15.20.2.2. 車両カテゴリー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 技術別

15.21.2.2. 車両カテゴリー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 技術別

15.22.2.2. 車両カテゴリー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 技術別

15.23.2.2. 車両カテゴリー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 技術別

16.3.3. 自動車カテゴリー別

17. 競合分析

17.1. 競争の深層

17.1.1. コンチネンタルAG

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. マグナ・インターナショナル

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. フォーレシア

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. トヨタ紡織グループ

17.1.4.1. トヨタ紡織グループの概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. 双葉工業 双葉工業

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. アディエント社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. 河西工業 河西工業株式会社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. 林テレミュウ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. サムバーダナ・マザーソン

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ノバレス

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***