自動車用ウィンドウフィルムの世界市場:市場動向、推進要因、阻害要因~30カ国以上をカバーする世界市場分析

| 本レポートは、世界市場における特定の製品や技術の動向について詳細に分析しています。まず、世界市場の展望、需要と供給のトレンド、技術の進展について概説し、それに基づく分析と提言が行われています。市場の背景として、市場ダイナミクスやシナリオ予測、機会マップ分析が含まれています。また、供給チェーンや投資可能性、バリューチェーンの分析も行われています。 市場概況では、分類や定義、範囲について詳述され、市場の限界も考慮されています。市場ダイナミクスとしては、促進要因、阻害要因、機会、トレンドが挙げられ、シナリオ予測では楽観的、現実的、保守的な需要の見通しが示されています。 さらに、過去の市場規模の分析と未来の予測が行われており、特に2019年から2023年までのデータが重視されています。技術別、カテゴリー別、地域別の市場分析も実施されており、各地域における市場規模や成長トレンドが詳細に記載されています。 競争分析においては、主要企業の市場シェアや戦略が考慮され、競争の深層が探求されています。特に、各企業の製品ポートフォリオや収益性、販売拠点、マーケティング戦略などが詳細に分析されています。 最後に、調査方法や前提条件、使用される略語についても説明されており、全体として包括的な市場分析が提供されています。このレポートは、業界関係者や投資家にとって価値のある情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

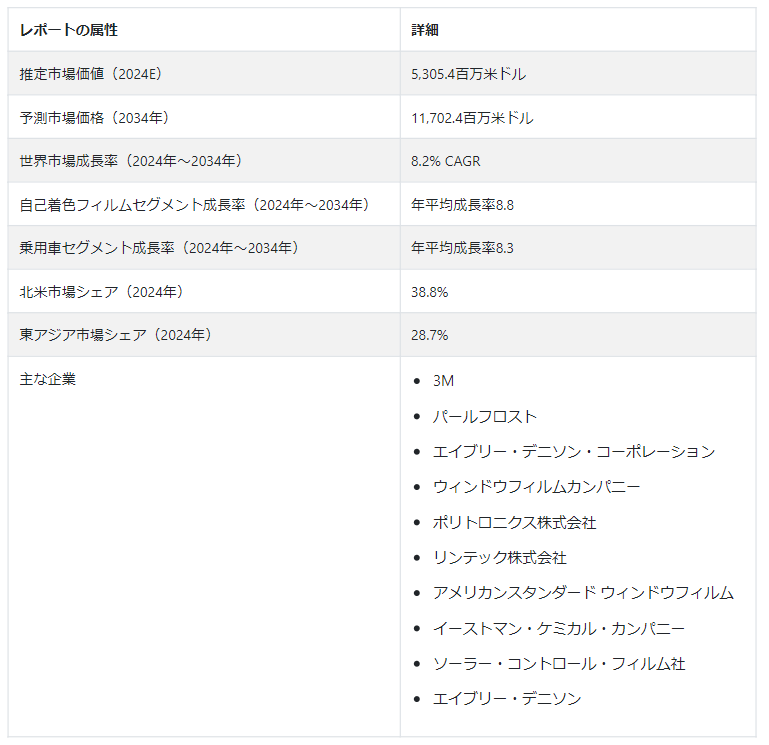

自動車用ウィンドウフィルムの世界市場は、2024年にはUS$ 5,305.4 millionになると予測されている。 CAGRは8.2%で拡大すると予測されている。 将来に目を向けると、期待される成長によって市場規模は2034年までにUS$ 110,702.4百万まで押し上げられるだろう。

同市場は、安全性、快適性、美観の向上を求める消費者需要の増加により、大幅な成長を遂げている。 自動車の窓に貼られるこれらのフィルムは、紫外線防止、まぶしさ低減、室内温度調節の改善などの利点を提供する。

運転中の長時間の日光暴露に伴う健康リスクに対する意識の高まりや、エネルギー効率の高いソリューションへの注目の高まりが、市場の拡大に寄与している。 さらに、ナノテクノロジーやセラミックコーティングを含むフィルム技術の進歩が、自動車用ウィンドウフィルムの性能と耐久性をさらに高めている。

市場の軌跡は、自動車乗員の安全性と環境への配慮を促進する規制にも影響されている。 自動車メーカーと消費者がこれらの機能をますます優先するようになるにつれて、世界市場は当分の間、継続的に成長する態勢が整っている。

主な市場成長促進要因

飛散防止やまぶしさの低減など、自動車用ウィンドウフィルムの安全面での利点に対する消費者の意識の高まりが、市場成長の重要な促進要因となっている。

紫外線の有害な影響に関する懸念の高まりと、車内の快適性を向上させたいという要望が、効果的な紫外線防御と温度制御を提供するウィンドウフィルムへの需要を促進している。

ウィンドウフィルムの美的魅力は、自動車の外観のカスタマイズやパーソナライズを可能にし、特にスタイルと機能性の両方を求める消費者の間で、その人気に貢献している。

ナノテクノロジーやセラミックコーティングを含む継続的な進歩は、自動車用ウィンドウフィルムの性能、耐久性、総合的な効果を向上させ、高度なソリューションを求める消費者を惹きつけている。

自動車の乗員保護を促進する規制要件や安全基準の遵守がウィンドウフィルムの採用を促し、メーカーがコンプライアンスを優先することで市場の成長を促進している。

消費者は、ウィンドウ・フィルムが提供する美的魅力やカスタマイズ・オプションをますます重視するようになっており、これがウィンドウ・フィルムの人気に寄与している。 さらに、ナノテクノロジーや高度なコーティングなどのイノベーションを取り入れたフィルム技術の進化トレンドは、自動車用ウィンドウフィルムの性能と耐久性を高め続けている。

環境意識が高まるにつれ、自動車におけるエネルギー効率に優れたソリューションへの需要が高まっており、ウィンドウフィルムはエアコンへの依存を減らす役割を担っている。 機能性とスタイルへの欲求を反映したアフターマーケットウィンドウフィルム設置の需要は、市場の上昇軌道をさらに後押ししている。

この傾向は、安全性、快適性、環境への配慮を優先した総合的な自動車ソリューションへのシフトを強調している。

自動車用ウィンドウフィルム市場の原動力は?

「消費者需要の急増と産業トレンドの増加が市場を牽引」。

市場は多くの要因によって推進され、消費者の需要と産業トレンドに対応しています。 重要な推進要因のひとつは、自動車ウィンドウフィルムの安全上の利点に関する自動車所有者の意識の高まりである。 これらのフィルムは飛散防止と眩しさの軽減を提供し、運転中の全体的な安全性を高める。

紫外線の有害な影響に関する懸念の高まりが、効果的なUVカットと室内の快適性向上を提供するウィンドウ・フィルムの需要に寄与している。 自動車の外観をカスタマイズし、パーソナライズすることを可能にするこれらのフィルムの審美的な魅力は、特にスタイルと機能性の調和を求める消費者の間で、その人気をさらに確固たるものにしている。

ナノテクノロジーやセラミックコーティングなど、フィルム技術における継続的な進歩は、先進的で耐久性のあるソリューションを求める消費者を惹きつける上で極めて重要な役割を果たしており、自動車用ウィンドウフィルム市場の成長に貢献している。

自動車用ウィンドウフィルム市場拡大の阻害要因とは?

「規制遵守と安全基準が市場の成長を妨げる」。

前向きな軌道にもかかわらず、課題は市場のシームレスな拡大を妨げている。 顕著な障害の1つは、規制遵守と安全基準から生じる潜在的な抵抗である。

メーカーは、車両の乗員保護を促進する厳格な規制への適合を優先するため、ウィンドウフィルムを採用するには、これらの基準を満たすことが不可欠です。 安全要件を満たすことと革新的な機能を提供することの適切なバランスを取ることは難しい課題である。

市場は、ウィンドウフィルムの長期的な利点をまだ十分に理解していない消費者や、性能を向上させる技術的進歩を知らない消費者の抵抗に直面する可能性がある。 このような障壁を克服するには、持続的な市場成長のための規制遵守と消費者受容を確保するための包括的な教育とコミュニケーション戦略が必要である。

自動車用ウィンドウフィルムのビジネスチャンスを生かすために、新興企業はどのような戦略を採用できるか?

「市場機会を生かすために採用する独自の価値提案の強調」。

自動車用ウィンドウフィルム業界に参入する新興企業は、提供する製品を戦略的に差別化することで、チャンスを生かすことができます。 競争の激しい市場では、製品機能、素材、貼付プロセスにおけるイノベーションが新興企業を際立たせる。

特化した機能性、耐久性の向上、環境に優しい素材など、独自の価値提案を強調することで、明確な利点を求める消費者を惹きつけることができる。

イノベーションに基づくブランド・アイデンティティを確立し、特定の市場ニーズに対応することで、新興企業は成功を収めることができる。 研究機関との提携や既存企業とのパートナーシップは、最先端技術へのアクセスを容易にし、競争力を高める。

戦略的な差別化に注力することで、新興企業は市場でニッチを切り開き、消費者や業界関係者の注目を集め、牽引力を得ることができる。

国別インサイト

北米の自動車用ウィンドウフィルム市場は、2034年まで年平均成長率8.4%を予測し、例外的な成長を遂げようとしている。 この顕著な増加は、主に主要国、特に米国とカナダにおける市場需要の増加によるものである。 2024年には、米国が推定72.3%の市場シェアで業界を支配している。

東アジアにおける自動車用ウィンドウフィルムの売上は、2024年に年平均成長率10%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国が業界の主要プレーヤーとして台頭しており、2024年には39.4%という大きなシェアを占めている。

なぜ米国が市場の重要なプレーヤーとして台頭しているのか?

「自動車の安全性とカスタマイズを重視し、重要なプレーヤーとして台頭」

米国は、堅調な自動車産業、消費者の意識の高まり、自動車の安全性とカスタマイズ重視の高まりにより、自動車用ウィンドウフィルム市場の重要なプレーヤーとして台頭してきている。

米国では自動車産業が確立しており、消費者の可処分所得も高いことから、ウィンドウフィルムを含む先進的な自動車用アクセサリーの需要が高まっている。

紫外線に対する懸念の高まりや、美観の向上と車の外観の個性化に対する欲求が、自動車用ウィンドウフィルムの人気に寄与している。 市場の成長は、自動車の安全性を高める機能の採用を促進する厳しい安全規制によってさらに促進される。

中国自動車用ウィンドウフィルムの成長を促進するものは?

中国の自動車用ウィンドウフィルム市場は、自動車産業の急拡大と、快適性、安全性、美観の向上に対する消費者の需要の急増により活況を呈している。

自動車保有台数の大幅な増加に伴い、消費者はUVカットや眩しさ軽減といったウィンドウフィルムの利点をますます認識するようになっている。 都市化と中産階級の拡大に牽引された中国における自動車産業の力強い成長は、自動車用ウィンドウフィルムを採用するための肥沃な土壌を提供している。

同市場は、カスタマイズを好む文化的傾向や、快適な運転体験への欲求の影響を受けている。 中国の消費者が自動車の安全装備と個性化を優先するにつれて、自動車用ウインドーフィルムの需要は着実に伸び続けている。

カテゴリー別インサイト

技術別では、セルフティントフィルムセグメントが2024年に56.3%の市場シェアを占めると予測されている。 車両カテゴリー別では、乗用車が2024年に67.2%の市場シェアを占めると予測されている。

自己着色フィルムの採用増加は成長にどう影響するか?

「現代の消費者の嗜好と適応的なウィンドウソリューションへの対応が市場の成長を高める」

セルフティントフィルムの採用拡大は、ダイナミックで適応性の高いウィンドウソリューションに対する消費者の嗜好に対応することで、市場成長に大きく影響している。 セルフティントフィルムは、スマートフィルムやダイナミックフィルムとも呼ばれ、ユーザーが外部条件に基づいて色合いレベルを調整することを可能にし、プライバシー、まぶしさの軽減、UVカットの制御を強化する。

この革新的な技術は、利便性とカスタマイズを求める現代の消費者の欲求に応えるもので、自動車用ウィンドウフィルムの需要を牽引している。 より多くの自動車所有者がセルフティントフィルムの利点を認識するにつれ、消費者ニーズの進化に対する業界の対応力を反映し、市場は前向きな軌道を辿っている。

乗用車セグメントの着実な拡大の原動力は?

「世界の個人輸送需要が乗用車セグメントを牽引」

乗用車部門の着実な拡大は、主に個人輸送に対する世界的な需要の増加と中産階級の豊かさの増大によって促進されている。

可処分所得が増加するにつれて、消費者は乗用車に投資する傾向が強まり、このセグメントの安定した成長に寄与している。 さらに、都市化、ライフスタイルの変化、個人のモビリティ志向などの要因が、乗用車の需要をさらに押し上げている。

その結果、市場はこの持続的な拡大から恩恵を受け、メーカーは乗用車セグメントにおける消費者の特定のニーズや嗜好に応えることに注力している。

競争環境

自動車用ウィンドウフィルム業界の競争環境は、既存企業の存在と革新的な参入企業の増加によって特徴付けられる。

業界の大手企業は、その豊富な経験と流通網を活用し、市場での確固たる地位を維持している。 これらの企業は、UVカット、遮熱、多様な消費者ニーズを満たすカスタマイズオプションなどの高度な機能を備えた多様なウィンドウフィルム製品の提供に注力している。

製品の差別化に加えて、競争戦略には、進化する業界トレンドに沿った技術的に高度なフィルムを導入するための研究開発への投資が含まれる。

市場はまた、専門的なソリューションを重視し、特定の消費者セグメントに対応する小規模でニッチなプレーヤーの出現も見ている。 全体的な競争は、価格戦略、規制への対応、変化する消費者の嗜好への適応能力といった要因によってさらに左右される。

持続可能性が注目されるにつれ、環境に優しい素材や製造プロセスを探求する企業は、この進化する市場環境において競争力を獲得しています。

自動車用ウィンドウフィルム市場の最近の動き

2023年2月、イーストマン・ケミカル・カンパニーは、アジア太平洋地域における自動車および建築用途の塗装保護およびウィンドウフィルムに特化した著名なメーカーであるAi-Red Technology(Dalian)Co.Ltd.を買収した。

この戦略的買収は、イーストマンがパフォーマンスフィルム分野での成長を促進し、拡大するペイントプロテクションおよびウィンドウフィルム市場でのプレゼンスを強化するための献身的な取り組みを強調するものである。

2022年12月、東レ株式会社は、水性および無溶剤コーティング用に特別に調整された、卓越した塗布性と接着性を有するポリエチレンテレフタレート(PET)フィルムを開発した。

この革新的なPETフィルムは、環境問題に対応するだけでなく、溶剤に由来する二酸化炭素の排出をなくす可能性を秘めていた。

自動車用ウィンドウフィルムの市場細分化レポート

技術別

自己着色フィルム

切替フィルム

車両カテゴリー別

乗用車

商用車

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2019年の自動車用ウィンドウフィルム市場規模は?

2019年の世界市場規模は46億5,490万米ドルであった。

2024年の自動車用ウィンドウフィルム市場の売上見通しは?

2024年の市場規模は53億5,540万米ドルになりそうである。

2034年の自動車用ウィンドウフィルム市場の予測値は?

2034年までに、業界の需要は117億240万米ドルに達する。

2024年から2034年までの予測CAGRは?

2024年から2034年までの年平均成長率(CAGR)は8.2%で拡大すると予測されています。

中国市場の成長率は?

中国市場は2034年まで年平均成長率10%で拡大すると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 技術別の世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 技術別の過去市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

5.3. 技術別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024-2034年

5.3.1. 自己着色フィルム

5.3.2. スイッチャブルフィルム

5.4. 技術別前年比成長トレンド分析(2019-2023年

5.5. 技術別の絶対価格機会分析、2024年~2034年

6. 世界市場分析2019-2023年および予測2024-2034年、自動車カテゴリー別

6.1. はじめに / 主要な調査結果

6.2. 自動車カテゴリー別の過去市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

6.3. 自動車カテゴリー別の現在および将来市場規模金額(US$ Mn)・数量(台)分析・予測、2024-2034年

6.3.1. 乗用車

6.3.2. 商用車

6.4. 車両カテゴリー別前年比成長トレンド分析(2019年〜2023年

6.5. 車両カテゴリー別絶対額機会分析、2024年〜2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 技術別

8.2.3. 自動車カテゴリー別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 自動車カテゴリー別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 技術別

9.2.3. 自動車カテゴリー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 自動車カテゴリー別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 技術別

10.2.3. 自動車カテゴリー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 技術別

10.3.3. 自動車カテゴリー別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 技術別

11.2.3. 自動車カテゴリー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 自動車カテゴリー別

11.4. 主要項目

12. 南アジア・太平洋地域の国別市場分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 技術別

12.2.3. 自動車カテゴリー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 技術別

12.3.3. 自動車カテゴリー別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 技術別

13.2.3. 自動車カテゴリー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 技術別

13.3.3. 自動車カテゴリー別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 技術別

14.2.3. 自動車カテゴリー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 技術別

14.3.3. 自動車カテゴリー別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 技術別

15.1.2.2. 車両カテゴリー別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 技術別

15.2.2.2. 車両カテゴリー別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 技術別

15.3.2.2. 車両カテゴリー別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 技術別

15.4.2.2. 車両カテゴリー別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 技術別

15.5.2.2. 車両カテゴリー別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 技術別

15.6.2.2. 車両カテゴリー別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 技術別

15.7.2.2. 車両カテゴリー別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 技術別

15.8.2.2. 車両カテゴリー別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 技術別

15.9.2.2. 車両カテゴリー別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 技術別

15.10.2.2. 車両カテゴリー別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 技術別

15.11.2.2. 車両カテゴリー別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 技術別

15.12.2.2. 車両カテゴリー別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 技術別

15.13.2.2. 車両カテゴリー別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 技術別

15.14.2.2. 車両カテゴリー別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 技術別

15.15.2.2. 車両カテゴリー別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 技術別

15.16.2.2. 車両カテゴリー別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 技術別

15.17.2.2. 車両カテゴリー別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 技術別

15.18.2.2. 車両カテゴリー別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 技術別

15.19.2.2. 車両カテゴリー別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 技術別

15.20.2.2. 車両カテゴリー別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 技術別

15.21.2.2. 車両カテゴリー別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 技術別

15.22.2.2. 車両カテゴリー別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 技術別

15.23.2.2. 車両カテゴリー別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 技術別

16.3.3. 自動車カテゴリー別

17. 競合分析

17.1. 競争の深層

17.1.1. 3M

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. パールフロスト社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. エイブリー・デニソン・コーポレーション

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ウィンドウ・フィルム・カンパニー

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ポリトロニクス

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. リンテック

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. アメリカンスタンダードのウィンドウフィルム

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. イーストマンケミカル

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. ソーラーコントロールフィルムズ

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. エイブリー・デニソン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***