世界の自律走行プロセッサ市場(2025年~2033年):自動化レベル別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

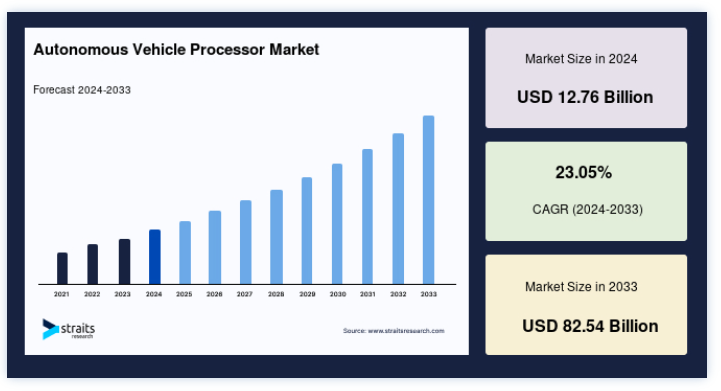

世界の自律走行プロセッサ市場規模は、2024年には127.6億米ドルと評価され、2025年には157.0億米ドルから成長し、2033年には825.4億米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは23.05%で成長する。

自律走行車またはドライバーレス車は、周囲の状況を認識する能力により、人間の介入なしに自ら操作し、必要な機能を実行することができる。 人工知能(AI)ソフトウェア、光検出&測距(LiDAR)、電波検出&測距(RADAR)、カメラを使用して環境を感知し、その環境のアクティブな3Dマップを構築することでナビゲートする。 RADARのような多数のセンサーは、周囲の内部マップを作成し維持するために、大半の自律走行システムで利用されている。 運転支援を必要とする半自律走行から完全自律走行まで、自律走行にはさまざまなレベルがある。 自動車技術会(SAE)は、レベル0(完全手動)からレベル5(高度自動運転)(完全自律)まで、6段階の運転自動化レベルを定義している。

自動運転車は、コンピュータの運転を補助するさまざまなネットワークシステムとセンサーの組み合わせである。 センサー処理、適応アルゴリズム、高処理マップ、AIの改良といった大幅な技術進歩が、各社の生産能力向上と自律走行車市場の前進に役立っている。

市場成長要因

交通安全と燃料消費の低減が市場を牽引

自律走行車は既存の道路網に数多くの利点をもたらしている。 これらの車両は、安全性の向上、燃料消費の減少、交通渋滞と排出ガスの削減など、従来の車両と比較して多くの利点がある。 自動運転車には、LiDAR、RADAR、カメラ、GPSなどの複数のセンサーが搭載されており、交通データをタイムリーに処理し、M2Mの待ち時間を短縮するのに役立ちます。 さらに、この優れた接続性により、自律走行車のセンサーに接続するスマートストリート、最適化された交通信号、予測的合流、減速を介した高度なAIベースの交通管理とナビゲーションサービスが可能になり、組み込まれている。

2018年9月、ABボルボは自律走行システムを含む商用車向けの次世代輸送ソリューションを構築した。 可能な限り効率的で安全な輸送を提供するため、車両は位置、バッテリー充電、積載量などのパラメーターを確保して調整される。 さらに、交通がより整理され、車線変更の頻度が減るにつれて、安全性も向上した。 その結果、自動車産業におけるコネクティビティとセキュリティに関するこうした技術的進歩の結果、自律走行車の需要が大幅に増加した。 世界市場の成長は、安全性の向上、交通渋滞の減少、コネクテッド・インフラの拡大、所有からサービスとしてのモビリティ(MaaS)への移行といった要因によって後押しされている。

インフラ整備が大きな推進力

現在、いくつかの業界が定型業務の自動化というコンセプトに関心を寄せている。 その結果、モノのインターネット(IoT)が急速に普及した結果、世界の交通インフラは急速に進化している。 シスコやIBMといった企業によって、街灯や信号機の自動化、ゴミ収集の最適化、監視強化のためのデジタル・プラットフォームが開発されている。 さらに、コネクテッド・インフラストラクチャーには、駐車場、料金所、スマート道路、信号機などが含まれる。 自律走行車は、交通渋滞を緩和するためにインテリジェントな街灯と相互作用することができる。

2018年、アウディA8は、さまざまな通信ネットワークに接続可能な自動運転システムを搭載した初の市販車となった。 さらに公的機関は、モビリティ、環境、公衆衛生の分野で新たな収益を生み出すコネクテッド・テクノロジーの出現を奨励している。 KPMGのコンサルティング会社によると、オランダは新しいインフラに対して最も準備の整った国である。 オランダは他国のモデルとなり、この技術の世界的な普及を加速させる可能性がある。 その結果、コネクテッド・インフラの拡大が自律走行車の需要を増加させると予想される。

市場の阻害要因

膨大なデータ量が課題

自律走行車には多数のコンポーネントがあり、それぞれが異なるデータ管理要件を持ち、他のインテリジェント交通システムと相互作用して膨大な量のデータを生成するため、データの保存と処理のためのシステムが必要となる。 さらに、自律走行車は生成されるデータ量が膨大であるため、膨大な計算能力を必要とする。 さらに、トレーニングには大量のデータセットが必要となる。 自律走行車のニューラルネットワークは、運転、天候、道路、その他の状況条件など、考えられるあらゆる条件の例を含む代表的なデータセットで訓練する必要がある。 さらに、世界市場の成長は、高い製造コストやデータ管理の難しさなどの要因によって妨げられている。

市場機会

政府の奨励政策が新たな機会をもたらす

自律走行車の急速な発展の結果、多くの国がこの技術に関する法律や規制を制定した。 これらのガイドラインの目的は、次世代自動車に関する安全、責任、プライバシー、セキュリティに対処することである。 例えば中国では、工業・情報化省、公安省、交通運輸省が自律走行車の路上試験管理に関する規制を制定している。 自律走行車と関連技術を含むハイテク産業モデルへと経済を方向転換させるという同国の全体的な計画の一環として、主に自律走行産業に焦点が当てられている。 さらに、米国運輸省(USDOT)は、産業界、学術界、州、地方、安全、擁護、輸送関係者の幅広い連合と協力し、自動運転車技術の安全な開発・試験・統合を支援する自動運転車総合計画を策定した。 その結果、近代化された規制環境と支援的な政府規制が、自律走行車の市場機会を拡大することになった。

地域分析

アジア太平洋:支配的な地域

市場シェアはアジア太平洋地域が最も大きく、次いで欧州、北米が続くと予想されている。 自律走行車市場は、安全で効率的かつ利便性の高い運転体験に対する需要の高まり、新興国での可処分所得の増加、世界各地での厳格な安全規制が原動力となっている。 アジア太平洋地域の自律走行車市場は、同地域における自律走行車技術プロバイダー間のパートナーシップの増加により、予測期間中に最も速い速度で拡大すると予測されています。

セグメンテーション分析

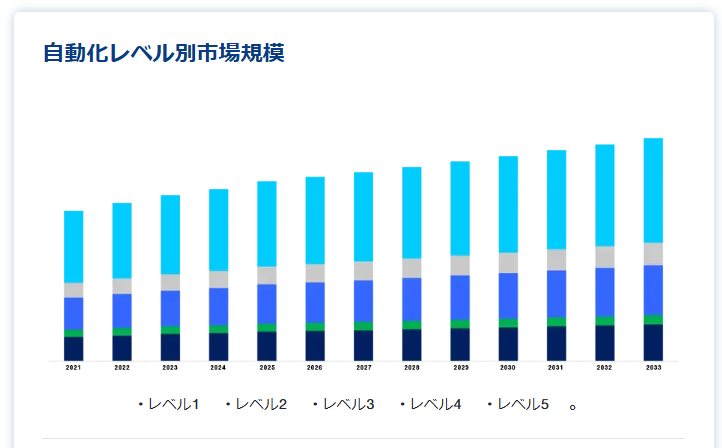

自動化レベル別

現在販売されている半自律走行車モデルの大半はセダンである。 同様に、レベル2、レベル3、レベル4の自動車開発の大半はセダンセグメントをターゲットとしている。 ドイツの自動車メーカーであるメルセデス・ベンツは、Vクラスセダンに百度アポロを搭載し、国家試験区(北京と河北省)で大規模なテストを行った。 2021年3月、ホンダは日本市場に初の半自律走行レベル3車両を導入した。 この車両は、特定の状況下で自律走行が可能な高級セダンである。 セダンの発展と重視を考慮すると、このセグメントは今後も市場を支配し続けるだろう。

米国、カナダ、中国、インド、韓国、日本、欧州諸国など、さまざまな政府がBEVの道路税や登録税を免除している。 多くの地域における電気自動車のBEV販売報告によると、これらのプログラムは成功を収めている。 BEVは、二次電池パックに蓄えられた化学エネルギーから動力を得る電気自動車である。 BEVの成長と成功は、バッテリー技術の革新にかかっている。 その結果、自動車業界の数多くのプレーヤーがバッテリー技術を開発している。 その結果、BEV市場は自律走行車の重要な市場となるだろう。

自律走行車用プロセッサ市場のセグメンテーション

自動化レベル別(2021~2033年)

レベル1

レベル2

レベル3

レベル4

レベル5

用途別(2021年~2033年)

民間

防衛

運輸・物流

建設

推進タイプ別(2021~2033年)

半自律型

完全自律型

自動車タイプ別 (2021-2033)

乗用車

商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の自律走行プロセッサ市場規模分析

9. 北米の自律走行プロセッサ市場分析

10. ヨーロッパの自律走行プロセッサ市場分析

11. APACの自律走行プロセッサ市場分析

12. 中東・アフリカの自律走行プロセッサ市場分析

13. ラタムの自律走行プロセッサ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***