世界の航空アナリティクス市場(2025年~2033年):機能別、コンポーネント別、その他

| 本レポートでは、航空アナリティクス市場に関する詳細な分析が行われています。まず、エグゼクティブサマリーでは市場の概要と主要な成長要因が示されています。調査範囲とセグメンテーションにおいては、市場を地域別や用途別に分類し、各セグメントの特性を明確にしています。 市場機会の評価では、航空アナリティクスの需要が急速に増加している背景や、技術革新による新たな機会について言及されています。市場動向では、データ分析の進歩やAI技術の導入が航空業界に与える影響が取り上げられています。 市場の評価では、過去から現在にかけての市場規模や将来の予測が示され、特に北米、ヨーロッパ、APAC、中東・アフリカ、ラテンアメリカの各地域における市場の成長が分析されています。規制の枠組みについても触れ、航空業界におけるコンプライアンスの重要性が強調されています。 ESGの動向では、環境、社会、ガバナンスに配慮したビジネスモデルが市場に与える影響が考察されています。競合情勢では、主要企業の戦略や市場シェアが分析され、各プレイヤーの強みと弱みが識別されています。 最後に、調査方法や付録、免責事項が記載されており、本レポートがどのようにして作成されたかの背景も説明されています。全体として、航空アナリティクス市場は今後も成長が見込まれ、技術革新がその推進力となることがわかります。 |

*** 本調査レポートに関するお問い合わせ ***

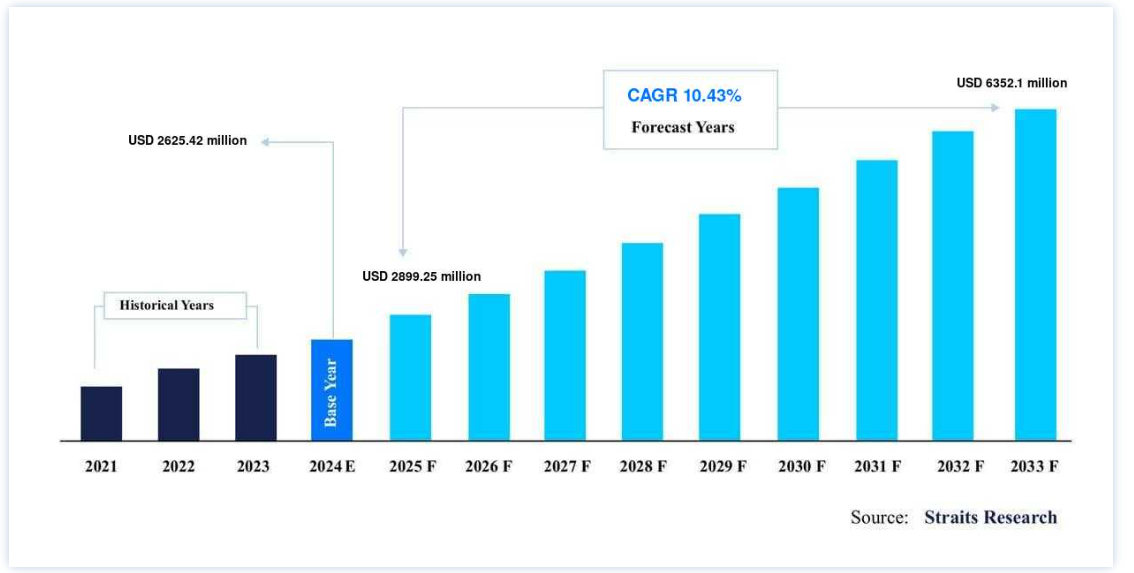

世界の航空アナリティクス市場規模は、2024年には26億2542万米ドルと評価され、2025年の28億9925万米ドルから成長し、予測期間(2025年~2033年)に10.43%のCAGRで成長して、2033年には63億5210万米ドルに達すると予測される。

データ主導の意思決定、AIとMLの発展、航空分野での効果的な運用パフォーマンスに対する需要の高まりは、この市場の成長を支える主な要因の一部である。 予測可能な将来における市場のさらなる成長に対する需要の高い予測要因は、予知保全、最適化された運航、旅客体験の向上、安全基準の改善に対する需要の高まりでもある。

このサブセットは航空アナリティクスと呼ばれ、これらのビッグデータ、AI、ML、その他の高度なデータ分析ツールをすべて使用して、航空業務のあらゆる側面(運航管理、整備、修理、オーバーホール、旅客体験、収益管理、安全性)で実用的な洞察を得る。 これらのソリューションは、航空会社や空港がフライトスケジュールを最適化し、燃料消費を最小限に抑え、メンテナンスの必要性を予測し、乗客の取り扱いを軽減することなどを支援するために、リアルタイムおよび過去のデータを考慮に入れている。

航空アナリティクス市場は、世界の航空業界の収益回復と業務効率重視の高まりに牽引され、大きく成長する構えだ。 航空業界は復活を遂げ、収益は2020年の3,840億米ドルから2023年には9,080億米ドルになると予測されている。 この回復により、オペレーションを最適化し収益性を維持するための高度なアナリティクスの必要性が高まっている。

航空会社は航空アナリティクスを活用して、優れた顧客体験を提供しながら、運航の強化、燃料効率の向上、メンテナンスコストの最小化を図っている。 収益の拡大に伴い、予測分析、人工知能、機械学習などの最先端技術への投資が急増しています。 これらのツールは、航空会社がトレンドを予測し、ダウンタイムを減らし、全体的な効率を改善することによって、プロセスを合理化し、収益性を最大化することを可能にする。

さらに、競争の激化と持続可能性の目標がアナリティクスの導入を促進している。 航空会社は、飛行ルートの最適化、排出量の削減、厳しい環境規制の遵守のためにデータ主導型ソリューションを活用している。 この効率性と持続可能性の二重の焦点は、業界の未来を形作る上で航空アナリティクスが極めて重要な役割を担っていることを強調し、市場の成長をさらに促進している。

市場動向

予測分析のためのAIと機械学習の採用増加

人工知能と機械学習の統合は世界市場に革命をもたらし、航空会社の運航と空港管理に変革をもたらしつつある。 AIとMLアルゴリズムは膨大な量のデータの分析を可能にし、航空会社はフライトの遅延を予測し、乗務員のスケジュールを最適化し、燃料消費を削減し、メンテナンスの必要性を予測することができる。 これらの先進技術は、より効率的な意思決定を可能にし、運航の混乱を最小限に抑える。

フロスト&スタンプ;サリバン社のレポートによると、AIとML主導の予測分析により、年間メンテナンスコストを10〜15%削減できる。 この大幅なコスト削減は、航空会社の収益性と業務効率の向上におけるこれらの技術の価値を浮き彫りにしている。

予測的洞察を活用することで、航空会社は潜在的な問題に積極的に対処し、プロセスを合理化し、競争上の優位性を維持することができる。 航空アナリティクスにおけるAIとMLの採用の拡大は、単なるコスト削減にとどまらず、サービスの信頼性、持続可能性、全体的な運用パフォーマンスの向上に向けた戦略的な動きであり、市場の成長をさらに加速させる。

航空アナリティクス市場の成長要因

航空旅行者の増加

航空旅行者数の増加は、世界市場の主要な牽引役である。

国際航空運送協会(IATA)によると、世界の航空旅客輸送量は2025年までに43億5,000万人に達し、大流行前の水準に戻ると予想されている。 このような航空旅行の急増は、より効率的な運航を必要とし、フライトスケジュールの最適化、顧客体験の向上、コスト削減を実現する高度な分析ソリューションに対する大きな需要を生み出している。

航空会社は旅客数が増加し続ける中、混雑の管理、飛行ルートの最適化、遅延の予測、燃料効率の強化に航空アナリティクスを活用しています。 データ分析の力を活用することで、航空会社は需要をよりよく予測し、それに応じてリソースを配分することができ、より円滑な運航を確保することができる。

さらに、航空旅行者の増加は顧客の期待の高まりにつながり、航空会社はパーソナライズされたサービス、ロイヤルティプログラム、全体的なサービス提供の改善のためにアナリティクスを利用するようになった。

市場の阻害要因

高い導入コスト

航空アナリティクスソリューションの導入に伴う高額な初期費用は、特にコストに敏感な市場の小規模な航空会社や運航会社にとって、大きな足かせとなる。 堅牢な分析インフラを構築するには多額の投資が必要で、システムの複雑さにもよるが、100万ドルから1000万ドルの間であることが多い。 さらに、ソフトウェア統合、データ保管、システムメンテナンス、人材育成に継続的な費用がかかり、予算はさらに圧迫されます。

東南アジアやアフリカのようなコストに敏感な地域では、航空会社は長期的な技術投資よりも低い運航コストと競争力のある価格設定を優先することが多い。 このような航空会社は、収益性のマージンが薄い市場で投資収益率を正当化することが難しいため、高度なアナリティクス・ソリューションの採用をためらうことがあります。

このようなコスト上の制約は、特に小規模な運航会社において、航空アナリティクスの普及を妨げ、これらの技術が提供する効率性と競争上の優位性を活用する能力を遅らせる可能性がある。

市場機会

リアルタイムの意思決定とダイナミック・プライシング

リアルタイムの意思決定とダイナミック・プライシングは、グローバル市場に大きなチャンスをもたらす。 航空会社は、需要、天候、競合他社の価格設定などの要因に基づいて航空券の価格を動的に調整するために、高度な分析を使用するようになってきている。

例えば、アメリカン航空は、価格戦略の微調整にリアルタイムのアナリティクスを活用し、競争力のある運賃を提供しながら収益を最適化している。 このアプローチにより、閑散期にはより多くの座席を満席にし、需要の高い時期には利益を最大化することができる。

ダイナミック・プライシングは、手荷物料金や座席指定などの付帯サービスにも適用され、収益の可能性をさらに高めている。

例えば、エミレーツ航空は、リアルタイム分析を採用して、パーソナライズされた旅行パッケージを提供し、乗客がリアルタイムでニーズと予算に合ったオーダーメイドのオプションを受けられるようにしている。

このようなアナリティクス主導の戦略は、収益性を向上させるだけでなく、柔軟な価格設定とオプションを提供することで顧客満足度を高めています。 航空会社がリアルタイムのアナリティクスを採用するにつれ、業務効率と収益創出を改善する機会が重要な成長の原動力となっている。

地域分析

アジア太平洋:支配的な地域

アジア太平洋地域の航空アナリティクス市場は、同地域の航空部門の拡大と旅客輸送量の急増に牽引され、大幅な成長を遂げようとしている。 中国やインドなどの国々は、航空機の近代化に多額の投資を行い、性能、安全性、効率を高めるために航空アナリティクスを含む最先端技術を導入している。

中国では民間航空局(CAAC)が、運航の最適化と規制遵守の徹底のためにアナリティクスの利用を推進しており、インドでは民間航空総局(DGCA)が同様の推進を行っている。 このような技術革新の推進は、両国の航空部門全体の効率を高めている。 さらに、格安航空会社の台頭と東南アジアにおける新たな航空ハブの出現は、高度な分析ソリューションに対する需要をさらに高め、この地域における市場の成長をさらに加速させている。

北米:成長地域

北米は、デルタ航空やアメリカン航空といった米国の大手航空会社を筆頭に、航空アナリティクス市場において強力な足場を維持している。 これらの航空会社は、特に予知保全と運航最適化において、データ主導型ソリューションの統合の先駆者となっている。 テクノロジーを活用する彼らの取り組みにより、北米は航空アナリティクスの世界的リーダーとして位置づけられ、高い業界基準を設定し、世界中の航空部門全体で卓越した運航を推進している。

各国の洞察

米国:米国は7,000機以上の航空機を保有し、市場をリードしている。 デルタ航空、ユナイテッド航空、アメリカン航空などの大手航空会社は、効率性を高めるため、予知保全や運航分析に多額の投資を行っている。 ボーイングなどの主要メーカーの存在が航空アナリティクスの技術革新をさらに後押しし、米国を世界市場の中心的なプレーヤーとして位置づけている。

中国:中国の航空セクターは急速な成長を遂げており、2030年までに保有機数は6,000機を超えると予想されている。 政府主導の近代化イニシアティブと旅客輸送量の増加により、中国国際航空や中国南方航空などの航空会社は、運航の最適化と安全性の向上のために航空アナリティクスの導入を進めています。 中国が需要の増加に対応するために取り組む中で、アナリティクスソリューションは、国の拡大する航空機全体で効率性、規制遵守、運航パフォーマンスの向上を確保する上で極めて重要になっています。

イギリス:イギリスは約1,400機の航空機を保有し、ヨーロッパ市場をリードしています。 ロールス・ロイスのような航空宇宙大手が拠点を置く英国は、フリート管理、メンテナンス、燃料効率のために高度なアナリティクスを活用しています。 効率的で安全な航空運航への需要が高まる中、業界大手によるイノベーションへの注力により、英国は欧州における航空アナリティクス導入の最前線に位置しています。

インド:インドの航空市場は急速に拡大しており、年間成長率は10%、保有機数は約700機です。 同国では、民間航空総局(DGCA)の支援を受けて、運航実績と安全性を強化するためにデータ主導のアナリティクス・ソリューションを急速に導入している。 航空会社が運航にアナリティクスを統合することで、効率性を向上させ、安全性の懸念に対処しており、インドをアジアにおける進化する航空アナリティクスの状況における重要なプレーヤーとして位置づけている。

アラブ首長国連邦:550機以上の航空機とエミレーツ航空のような大手航空会社を擁するUAEは、重要な航空ハブです。 同国は航空アナリティクスの活用に重点を置いており、業務効率化、コスト抑制、旅客体験の向上を推進している。 世界をリードする航空センターとして、UAEがアナリティクス・ソリューションを採用することで、機体管理の改善、タイムリーなメンテナンス、最適化された運航戦略が保証され、世界の航空市場における重要なプレーヤーとしての地位が強化されています。

ドイツ: 欧州航空宇宙のリーダーであるドイツは、約1,000機の航空機を保有している。 エアバスが本社を置くドイツは、航空アナリティクス市場において重要な役割を果たしており、運航、安全性、メンテナンスを最適化するためのデータ主導型ソリューションに投資している。 同国が航空分野におけるイノベーションを推進し続ける中、アナリティクス・ソリューションは航空機管理の全体的な効率改善に役立ち、ドイツをヨーロッパの航空アナリティクス成長における重要な貢献国として位置づけている。

日本:600機近い航空機を保有する日本の航空部門は、ボーイングとの協業もあり、力強い成長を遂げている。 ANAや日本航空のような航空会社は、予知保全や運航最適化技術をいち早く採用している。 航空アナリティクスを業務に統合することで、これらの航空会社は車両管理を改善し、ダウンタイムを減らし、安全性を高め、日本がアジア太平洋地域における航空アナリティクス導入の最前線であり続けることを確実にしている。

シンガポール:180機の航空機を保有するシンガポールは、アジア太平洋地域における整備、修理、オーバーホール(MRO)の重要な拠点です。 同国の高度なインフラとテクノロジー導入への注力は、商業用と貨物用両方のフリート管理における航空アナリティクスの統合を推進してきた。 アナリティクスを活用することで、シンガポールは運航効率、整備精度、全体的なパフォーマンスを向上させ、この地域における航空アナリティクスの主要拠点としての地位を強化している。

セグメント別分析

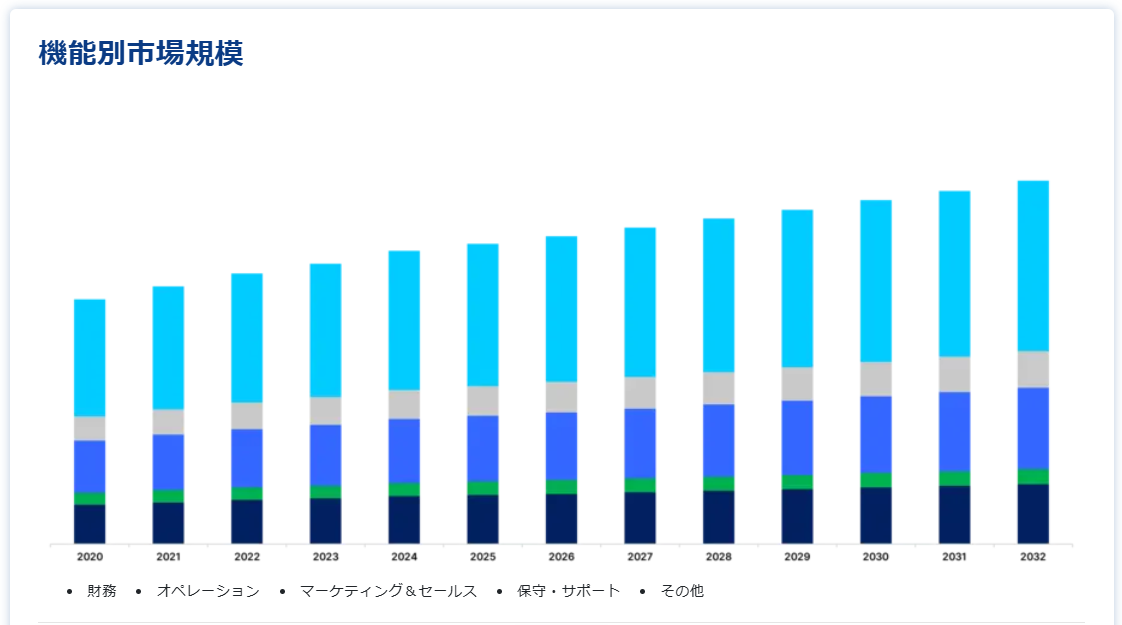

機能別

主にフライトスケジューリング、ルートプランニング、燃料管理、乗務員配置、航空管制の最適化に重点を置いているため、運航部門が市場を支配している。 アナリティクス・ツールは、遅延を最小限に抑え、燃料などのリソースをリアルタイムで最適化するのに役立つ洞察を提供することで、運航効率を高めます。

予測分析は、航空会社が情報に基づいた意思決定を迅速に行い、運航コストを削減しながら収益性を高める上で重要な役割を果たします。 例えば、燃料消費パターンをリアルタイムで監視することで、コスト削減戦略につなげることができ、複雑な航空業務の合理化に欠かせない分野となっています。

コンポーネント別

ソリューション部門は、予知保全、性能最適化、意思決定のために設計された高度なツールの需要に牽引され、市場をリードしている。 これらのソリューションは、航空機のセンサー、操作ログ、飛行性能測定基準からのデータを集約し、安全性の強化、運用コストの削減、効率の向上を実現するための実用的な洞察を提供する。

例えば、予知保全ソリューションは、部品の摩耗や破損を事前に特定し、タイムリーな修理を保証し、予期しないダウンタイムの可能性を減らすことができます。 航空会社の重要なニーズに対応するこれらのソリューションの機能は、航空アナリティクスの極めて重要な部分を占めている。

展開タイプ別

クラウドベースの展開 は、比類のないスケーラビリティ、柔軟性、コスト効率を提供し、市場で急速に普及している。 クラウド・ソリューションにより、航空会社は多様なソースからの膨大な量のデータをリアルタイムで処理できる。 さらに、クラウドベースのシステムは、運航や整備などの異なるチーム間でのシームレスなデータ共有を容易にし、より良いコラボレーションと意思決定を促進します。

例えば、フライト・オペレーションからのリアルタイム・データを分析し、即座にメンテナンス・チームと共有することで、新たな問題に対処し、航空会社のスムーズなオペレーションを確保し、全体的なパフォーマンスを向上させることができる。

航空アナリティクス市場のセグメンテーション

機能別(2021年〜2033年)

財務

オペレーション

マーケティング&セールス

保守・サポート

その他

コンポーネント別 (2021-2033)

ソリューション

サービス

展開タイプ別(2021年~2033年)

クラウドベースの展開

オンプレミス・デプロイメント

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空アナリティクス市場規模分析

9. 北米の航空アナリティクス市場分析

10. ヨーロッパの航空アナリティクス市場分析

11. APACの航空アナリティクス市場分析

12. 中東・アフリカの航空アナリティクス市場分析

13. ラタムの航空アナリティクス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***