世界の航空資産管理市場規模(2025~2035年):種類別(航空機&ヘリコプター)、購入種類別、サービス別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

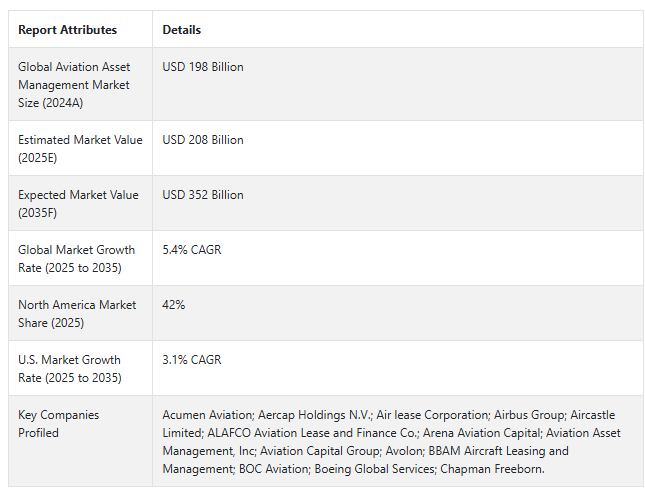

航空資産管理市場は、2024年に1980億米ドルと評価され、2035年には3520億米ドルに達するまで、5.4%の顕著なCAGRで拡大すると予測されています。

航空資産管理市場には、航空機と関連資産をライフサイクルを通じて効果的に管理するために不可欠な、幅広いサービスとソリューションがあります。この市場は、航空機、エンジン、その他の航空関連キットの性能、安全性、価値を最適化することに重点を置き、航空産業において重要な役割を果たしています。

航空資産管理の戦略的業務には、保全、修理、サービス全般、フリート管理、規制遵守、財務管理などが含まれます。

航空資産では、デジタルツールの新機能が登場し、航空機管理をより効率的で透明性の高いものにします。これらのデジタルツールには、人工知能と同様に高度な分析が含まれており、性能、メンテナンススケジュール、資産の規制遵守に関するリアルタイムメッセージを伝達します。

この新しい提案の主なメリットは、予知保全機能です。予知保全には、潜在的な問題の発生を事前に予測・検出するデータ駆動型アルゴリズムがあり、航空会社のダウンタイムを確実に減らし、航空会社と貸主の双方にとって運航効率を最適化します。

世界の航空資産管理市場の歴史的分析(2020年~2024年)と将来(2025年~2035年)の経路分析

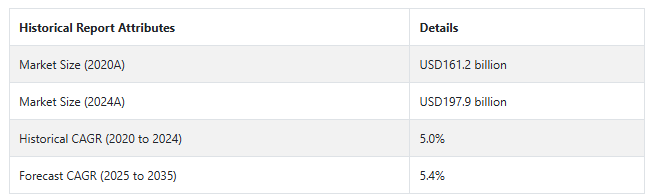

世界の航空資産管理市場は、2020年から2024年にかけて5.0%の成長率で成長し、2024年末には1980億米ドルとなりました。航空資産管理市場に関連する厳しい規制が、予測期間中の市場の着実な増加の主な要因となっています。

短期(2025年から2028年まで): 短期的には、効率的なフリート管理と最適化に対する需要の高まりにより、航空資産管理市場は大きく成長するでしょう。航空会社や運航会社は環境に配慮し、経費節減に努めており、持続可能性と費用対効果が中心的な課題となっています。IoTやデータ分析などの先進技術は、資産の追跡と保守を改善し、運用効率の向上に役立ちます。さらに、電気航空機やハイブリッド航空機には、新しい技術や規制要件に対応するための新しい資産管理ソリューションが必要になります。

中期(2028年~2032年): 中期的な展望では、製造技術と素材が航空資産管理市場の形成に貢献するでしょう。自動化およびデジタルツールは、資産管理プロセスを合理化し、コスト削減と精度向上を実現するために企業に採用されるでしょう。航空会社とテクノロジー企業のコラボレーションはより一般的になり、資産管理ソリューションの革新につながるでしょう。また、予知保全とライフサイクル管理が重視されるようになり、ダウンタイムと運航の中断を最小限に抑えながら、資産から引き出される価値を最大化することが目標になります。

長期(2032年から2035年): 長期的には、航空資産管理市場は、持続可能で効率的な慣行へと移行するにつれて、広範な成長を遂げるでしょう。規制基準がより厳しくなり、消費者の期待が進化するにつれて、より環境に優しい航空ソリューションが強く求められるようになるでしょう。このシフトは、電気航空機やハイブリッド航空機など、持続可能な航空技術への移行をサポートできる高度な資産管理システムの需要を促進するでしょう。その結果、航空資産管理は業界の持続可能な未来に不可欠な要素のひとつとなるでしょう。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、世界の航空資産管理市場は、2025年から2035年までの予測期間中に年平均成長率5.4%で成長すると予測されています。

市場ダイナミクス

航空資産管理市場の世界売上を促進する要因とは?

「航空交通量の増加と航空機リース需要の高まり

航空資産管理の世界売上を成長させている主な要因はいくつかあります。その1つは、航空会社の機材拡大による航空需要の増加、効率的なメンテナンス、修理、ソリューションの提供、資産管理に向けたデジタルツールの採用などです。その他の要因としては、航空業務に伴う複雑さ、さらには持続可能性の側面が重視されていることなどが挙げられます。

「航空資産管理市場における技術的進歩

業界における技術革新は、航空資産管理分野を大きく変化させています。IoTとビッグデータ分析の採用は、高度な資産追跡と予測メンテナンスを提供し、AIは運用効率と意思決定のプロセスを改善します。

航空資産管理市場のメーカーが直面する課題とは?

「自動車部品には厳しい安全・環境規制が課せられています。

航空資産管理市場の事業者は、規制遵守、サプライチェーンの混乱、経済の不確実性など、いくつかの課題に直面しています。熟練した専門家、サイバーセキュリティの脅威などの問題に直面しているため、業務と戦略計画をさらに複雑にするためのデジタル変革の必要性があります。

国別の洞察

米国で航空資産管理市場の導入が進んでいる理由は?

「イノベーションと持続可能性を重視する姿勢が、アメリカ(米国)の航空資産管理市場の成長を促進すると予測」

米国の市場は2025年に評価額681億米ドルに達し、2035年まで年平均成長率3.1%で拡大すると予測されています。この市場は、2025年から2035年にかけて240億米ドルの絶対機会を生み出すと予測されています。

米国における航空資産管理市場の高い普及率は、効率的なフリート管理に対する需要の増加、世界的な航空交通量の拡大、航空旅行の増加に伴う費用対効果の高いソリューションに対するニーズが原動力となっています。さらに、老朽化した航空機の更新ニーズや規制による圧力も、この成長の一因となっています。

中国が航空資産管理の有望市場である理由

「急速な工業化と先進自動車技術への多額の投資により、中国は自動車フロントエンドモジュールにとって有利な市場となっています。

中国の市場は、2035年には年平均成長率5.1%で400億米ドルに達すると推定されています。この市場は、2025年から2035年にかけて160億米ドルの絶対機会を生み出すと予測されています。

このように、中国は国際航空業界において特に魅力的な航空資産管理市場であり、いくつかの理由があります。中国の航空資産管理市場は、航空旅行の急速な発展、航空インフラへの莫大な投資、効率性の高いフリート管理ソリューションへの旺盛な需要により、今後の成長が見込まれています。

カテゴリー別インサイト

航空資産の生産に広く好まれるサービスの種類は?

「航空資産の生産に最も広く好まれている材料は、アルミニウム合金、チタン合金、グラファイト・エポキシのような複合材料などです。

航空資産管理市場では、技術サービスとリースサービスが広く好まれています。これらはすべて、規制基準の遵守と運用効率のために不可欠なものです。さらに、航空資産のライフサイクル全体を追跡・管理する技術を活用した資産追跡・管理サービスの人気も高まっています。リースや融資サービスの傾向も顕著で、多くの航空会社が、財務の柔軟性や、多額の一時的な費用を負担することなく新機種にアクセスするために、航空機を所有するのではなくリースしています。

コンサルティング・サービスは、航空機の最適化、規制への対応、コスト削減に関する航空会社の戦略立案を支援します。航空会社はデータを利用して予知保全を実施し、運航パフォーマンスの向上を達成するため、データ分析とパフォーマンス最適化サービスを取り入れることが非常に重要です。

競合状況

航空資産管理市場の主要プレーヤーは、Acumen Aviation、Aercap Holdings N.V.、Air Lease Corporation、Airbus Group、Aircastle Limited、ALAFCO Aviation Lease and Finance Co.、Arena Aviation Capital、Aviation Asset Management、Aviation Capital Group、Avolon、BBAM Aircraft Leasing and Management、BOC Aviation、Boeing Global Services、Chapman Freebornです。

企業は、新規顧客を獲得し競争力を維持するために、問題を解決し創造的な解決策を提供するための研究開発に収益のかなりの部分を割いています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2024年12月、エアキャッスル・リミテッドがユナイテッド航空に737MAX9を6機納入。

2024年12月、コーレンドン・エアラインズが、ボーイング737-800および737 MAXの保有機材にボーイングの高度なフライトトラッキングツールであるJeppsesen Fleet Insightを導入する5年間の契約を締結。

Fact.MRは、最近発行されたレポートの中で、各地域に位置する航空資産管理の主要メーカーの価格帯、売上成長、生産能力、投機的な技術拡張に関する詳細な情報を提供しています。

セグメンテーション 航空資産産業調査

種類別:

航空機

ヘリコプター

購入種類別:

直接購入

オペレーションリース

ファイナンスリース

セール&リースバック

サービス別

リースサービス

テクニカルサービス

レギュラトリーサービス

エンド・ツー・エンド

エンドユーザー別:

航空会社

リース会社

貨物事業者

MROサービスプロバイダー

商業プラットフォーム

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 種類別

6.2. 購入種類別

6.3. サービス

6.4. エンドユーザー別

7. 世界市場分析2020~2024年および予測2025~2035年:種類別

7.1. 航空機

7.2. ヘリコプター

7.3. フュージョンベースのソース

7.4. 核分裂ソース

8. 世界市場分析 2020~2024年および予測 2025~2035年:購入タイプ別

8.1. 直接購入

8.2. オペレーションリース

8.3. ファイナンス・リース

8.4. 売却とリースバック

9. 2020〜2024年の世界市場分析と2025〜2035年の世界市場予測(サービス別

9.1. リースサービス

9.2. テクニカルサービス

9.3. レギュラトリーサービス

9.4. エンド・ツー・エンド

10. 2020~2024年の世界市場分析と2025~2035年の予測(エンドユーザー別

10.1. 航空会社

10.2. リース会社

10.3. 貨物事業者

10.4. MROサービスプロバイダー

10.5. 商業プラットフォーム

11. 2020〜2024年の世界市場分析と2025〜2035年の予測(地域別

11.1. 北米

11.2. 中南米

11.3. 西ヨーロッパ

11.4. 南アジア

11.5. 東アジア

11.6. 東ヨーロッパ

11.7. 中東・アフリカ

12. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

13. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

14. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

15. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測:国別

16. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

17. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

18. 中東・アフリカ地域 主要セグメント別売上高分析 2020~2024年および2025~2035年予測 国別

19. 2025~2035年までの売上高予測:30ヶ国:種類別、購入タイプ別、サービス別、エンドユーザー別

20. 市場構造分析、主要プレーヤーによる企業シェア分析、競争ダッシュボードを含む競争展望

21. 企業プロフィール

21.1. Acumen Aviation

21.2. Aercap Holdings N.V.

21.3. Air Lease Corporation

21.4. Airbus Group

21.5. Aircastle Limited

21.6. ALAFCO Aviation Lease and Finance Co.

21.7. Arena Aviation Capital

21.8. Aviation Asset Management, Inc

21.9. Aviation Capital Group

21.10. Avolon

21.11. BBAM Aircraft Leasing and Management

21.12. BOC Aviation

21.13. Boeing Global Services

21.14. Chapman Freeorn

21.15. Other Prominent Players

*** 本調査レポートに関するお問い合わせ ***