航空用化学品の市場規模予測2024-2034年:製品別(塗料・コーティング剤、接着剤・シーラント、潤滑剤・冷却剤、凍結防止剤、その他)、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

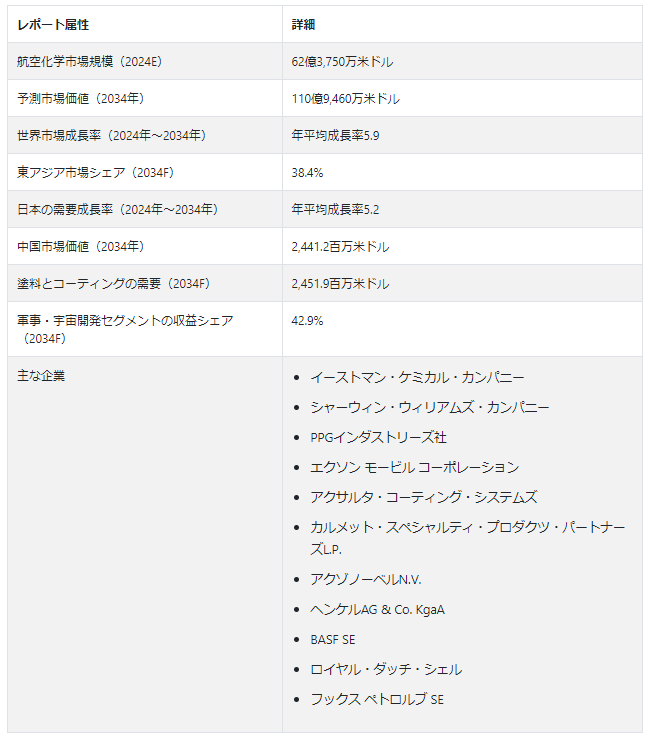

世界の航空化学市場 規模は、2024年には62億3750万USドルの評価額を確保すると予測されています。 航空化学の世界需要は5.9% CAGRで前進し、2034年末までにUS$ 110億9460万の市場価値に達すると予測される。

航空業界における整備、修理、オーバーホール活動の増加により、市場は今後数年間で成長機会を経験すると予想される。 MROサービスは、世界の航空機を運用可能な状態に保ち、摩耗や損傷、安全規制への準拠、全体的な性能に関する問題に対処するために不可欠である。 世界の航空機の老朽化はMRO活動の成長に大きく寄与しており、その結果、整備・修理工程で使用される航空用化学薬品の需要に拍車をかけている。

航空技術や素材の進歩により、航空機の耐用年数は延びている。 MROサービスは、老朽化した航空機の耐空性を維持するために不可欠となっている。 これらのサービスでは、航空機の継続的な信頼性と安全性を確保するために、さまざまな化学溶液が利用されるため、航空用化学薬品に対する需要が生じている。

特に環境条件の厳しい地域では、老朽化した航空機にとって腐食は重大な懸念事項である。 航空用化学薬品は、表面処理、コーティング、腐食防止剤に使用され、重要な部品を腐食から保護することで、航空機の寿命を延ばし、安全基準への適合を確実なものにしています。どの航空化学市場のトレンドがメーカーに新たな機会をもたらすか?

「市場成長を促進する航空旅行の増加」。

グローバル化、可処分所得の増加、接続性の向上により、航空旅行を選ぶ人が増えている。 各国の中産階級の増加により、国内旅行と国際旅行の両方で航空輸送を選ぶ乗客が急増している。

航空業界は、航空路線の拡大や新規航空会社の設立を目の当たりにしてきた。このことは、航空旅行の利便性を高めただけでなく、より競争の激しい市場を生み出し、航空会社にサービスの向上と全体的なフライト体験の改善を促してきた。

電子商取引の台頭とそれに伴う世界貿易の拡大は、航空貨物サービスの需要を大幅に増加させた。 航空輸送はしばしば、時間的制約のある高価値貨物の輸送に適した手段である。 航空貨物輸送の急増は、航空機の整備、安全、運航に使用される化学薬品の需要増につながっている。

「市場成長を加速させる厳しい規制基準」。

航空セクターにおける厳しい安全および環境規制は、業界を形成し、航空機整備用の特殊化学物質の採用を促進する上で極めて重要な役割を果たしています。 規制は、安全性を高め、環境への影響を低減し、航空業界における高水準の運用を維持することを目的としている。

航空業界では安全性が最も重要である。 米国の連邦航空局や欧州の欧州連合航空安全機関などの規制機関は、航空機の整備に厳格な基準を設けています。 航空機の部品が安全かつ効率的に作動するよう、腐食防止、油圧作動油のメンテナンス、エンジンの洗浄などの作業には、しばしば特殊な化学薬品が必要とされます。

航空機の製造に使用される材料には厳しい規制があります。 航空機の製造や整備に使用される材料や部品が安全基準に適合するためには、特殊な化学薬品が不可欠である。 例えば、特定のシーラント、潤滑剤、接着剤は、材料の劣化や故障を防ぐために特定の基準を満たす必要があります。

世界規模での航空会社の継続的な拡大が、航空化学市場の成長に大きく寄与しています。 この拡大には主に、老朽化した航空機の更新、航空需要の増加への対応、航空技術の進歩の利用といった、相互に関連したいくつかの要因がある。

航空機は古くなるにつれて燃費が悪くなり、より頻繁なメンテナンスが必要になることもある。 航空技術の進歩は、より燃料効率が高く、環境に優しい航空機の開発につながる。 航空会社は古い飛行機を、先進的な素材やシステムを取り入れた新型機に買い換えることが多く、メンテナンスや運航には専用の航空用化学薬品が必要となる。

新しい航空機は、以前の航空機とは異なる材料や合金を使用している場合があります。 航空用化学薬品は、これらの材料の適合性を確保し、腐食を防ぎ、航空機の構造的完全性を維持する上で極めて重要である。 例えば、新しい航空機では、従来のアルミニウムから複合材料への移行に伴い、特定の腐食防止対策と材料が必要となる。

航空化学の需要の阻害要因とは?

原材料価格の変動は、航空化学産業に大きな影響を与える重要な要因である。 航空用化学品はさまざまな原材料で構成されており、これらの投入資材の価格の変動は、製造コスト、利益率、業界内の全体的な競争力に影響を与える可能性がある。

航空用化学品の多くは、溶剤、潤滑油、燃料添加剤、コーティング剤やシーリング剤に使用される特定のポリマーなど、石油化学製品または石油ベースの化合物から派生している。 原油価格の変動はこれらの原材料の価格に直接影響する。

航空用化学品の製造を含む航空産業は、原油価格の変動の影響を特に受けやすい。 原油価格の急騰は原材料コストの上昇につながり、航空用化学品メーカーのコスト構造に影響を与える。

原材料は、航空用化学品の製造コスト全体の大部分を占めることが多い。 原材料価格の変動は、製造コストの予測不可能な変動につながる可能性がある。 製造業者は運営経費の管理で困難に直面する可能性があり、原材料価格の突然の上昇は利益率を圧迫する可能性がある。

新興企業が市場での存在感を高めるために取り入れるべき戦略とは?

航空業界における技術の進歩は、業界を形成する上で重要な役割を担っており、革新的で高性能な航空用化学薬品に対する需要の重要な原動力となっています。 その進歩は、航空機の構造に使用される材料から、様々な部品を保護し強化するコーティングに至るまで、様々な分野に及んでいる。

航空業界は、アルミニウムのような伝統的な素材から、炭素繊維強化ポリマーのような複合素材へのシフトを目の当たりにしてきた。 軽量材料は燃費を改善し、全体の重量を減らし、構造性能を高める。 この材料は、従来の材料とは異なる腐食特性を持つ場合があり、腐食防止と制御のために特殊な航空用化学薬品が必要となる。

最新の航空機では、軽量でありながら耐久性のある部品を実現するために、高度な合金やコーティングが採用されている。 これらの材料は、腐食や摩耗、環境要因から保護するために、特殊な処理やコーティングを必要とすることが多い。 航空用化学薬品は、様々な航空機部品に使用されるこれらの材料の寿命と信頼性を確保するために不可欠である。

国別の洞察

Fact.MRが新たに発表した調査結果によると、北米は2034年までに世界市場の29.1%のシェアを占めると予測されている。 特定の地域における防衛予算の増加は、航空用化学品、特に軍用機の整備や運用に使用される化学品の需要に貢献すると予想されている。

米国市場のシナリオは?

「航空旅行需要の高まりが成長を押し上げる」

米国は2034年までに北米市場の73.5%を占めると予測されている。 米国は、世界最大かつ最も忙しい航空旅行市場のひとつである。 国内外を問わず旅客機の継続的な増加が、航空機の運航や整備に使用される航空用化学品の需要に寄与している。

同国には、大手航空機メーカー、航空会社、整備・修理・オーバーホール施設など、堅調な航空宇宙産業がある。 この産業の成長は、製造から定期的なメンテナンスに至るまで、様々な用途における航空用化学品の需要を牽引している。

米国は世界最大級の国防予算を有しており、軍用航空への多額の投資が軍用機の製造、整備、運用に使用される航空用化学品の需要に寄与している。

中国における航空用化学品の需要促進要因とは?

中国は、2034年までに東アジア市場の売上高の57.3%のシェアを占めると見られている。 中国政府は、空港や関連施設を含む民間航空インフラの拡張と開発に多額の投資を行っている。 インフラ整備は、航空旅行と航空機運航の増加をサポートするため、航空化学市場に機会を生み出している。

中国政府は、さまざまな取り組みや投資を通じて航空宇宙産業を積極的に支援している。 研究開発、技術革新、航空宇宙能力の促進を目的とした政策や資金援助は、市場の成長に貢献している。

材料、コーティング、航空機システムを含む航空技術の進歩は、特殊な航空用化学物質の必要性を促進する。 航空宇宙分野における技術革新に重点を置く中国は、先端航空用化学品のサプライヤーに機会を創出している。

日本における航空用化学品の需要を促進すると予測されるものは?

日本は、2034年までに東アジア市場の売上高の27.8%のシェアを占めると予想される。 日本は、他の多くの国々と同様、航空業界において厳格な安全・環境基準を実施している。 こうした基準の遵守には高品質の航空用化学薬品の使用が必要であり、市場の成長を支えている。

日本は、地域航空の連結性強化に力を入れている。 地方空港と航空会社を促進する政策は、国内各地の航空部門の成長に寄与し、航空用化学品の需要を押し上げている。

日本は、その戦略的地理的位置から、航空貨物業務の主要なハブとなっている。 電子商取引と国際貿易の成長は、貨物航空機の需要増に寄与し、貨物機整備用の航空化学品の調達につながっている。

カテゴリー別インサイト

製品タイプ別に見ると、航空用化学品の世界需要は、航空機生産の増加に伴い、塗料・コーティング分野で大幅に増加すると予測されている。 世界的な航空需要の伸びが航空機生産の増加をもたらしている。

並行して、新しい航空機の就航に伴い、これらの新しく製造された航空機を保護し、外観を向上させるための高品質の塗料やコーティングに対する需要がある。

航空薬品の売上に大きく貢献する製品タイプは?

「塗料とコーティング剤が航空用化学品の需要を加速させる」「塗料とコーティング剤が航空用化学品の需要を加速させる

航空用化学品の塗料・コーティング分野は、2034年までに市場シェアの22.1%を占めると予測されている。 航空機の外装塗料は、美観と保護の両方の機能を果たす。 高品質の塗料やコーティングは、航空機の視覚的な魅力を高め、ブランドのアイデンティティに貢献すると同時に、紫外線、腐食、風化などの環境要因から航空機を保護します。

航空機は湿気や過酷な化学物質など、さまざまな環境条件にさらされるため、腐食は航空産業における重要な懸念事項です。 塗料やコーティングは、腐食を防ぎ、航空機部品の寿命を延ばす上で重要な役割を果たしている。

軽量化に寄与する塗料・コーティング技術の進歩は、航空機の燃費効率を高める上で極めて重要である。 塗装の軽量化は燃料消費量の削減につながり、運航コストの最適化を目指す航空会社にとって重要な検討事項である。

航空用ケミカルのどの最終用途がトップシェアを占めるか?

軍事・宇宙探査分野は、2034年までに世界市場の42.9%のシェアを占めると予測されている。 軍事・宇宙用途では、最高レベルの安全性と性能が要求される。 これらの分野で使用される航空用化学薬品は、航空宇宙システムの信頼性と完全性を確保するため、厳しい規格や規制に準拠しなければなりません。

軍事および宇宙ミッションでは、高高度、さまざまな温度、攻撃的な環境への暴露など、極端な条件にさらされることがよくあります。 これらの用途で使用される航空用化学薬品は、これらの課題に耐え、最適な性能を維持できるように設計されていなければなりません。

軍用機や宇宙船は、腐食や摩耗につながる過酷な環境にさらされています。 航空用化学薬品は、腐食防止、メンテナンス、軍用および宇宙用資産の運用寿命延長において重要な役割を果たしています。

競争環境

航空用化学品の著名メーカーは、イノベーション、厳格な製品品質管理対策、戦略的パートナーシップ、効率的なサプライチェーン管理システム、継続的な進歩など、目的を達成するために多様な戦略を実施している。

企業ポートフォリオ

イーストマン・ケミカル・カンパニー(Eastman Chemical Company):幅広い化学品、繊維、プラスチックを生産する世界的な特殊素材メーカー。 同社は航空化学市場向けに特殊化学品、接着剤、先端材料など様々な製品を提供している。 この分野での製品には、航空機整備、製造、その他の航空宇宙用途のソリューションが含まれる。 製品は、航空業界の厳しい安全性と性能要件を満たすように設計されています。

シャーウィン・ウィリアムズ社:塗料、コーティング剤、関連製品の世界的な大手製造・小売業者。 シャーウィン・ウィリアムズ社は、航空機の外装や内装のための特殊塗料や保護塗料を含む、航空産業向けの様々な塗料や仕上げ材を提供しています。 同社の航空用化学ソリューションは、耐久性、耐食性、美観を提供するよう設計されており、航空業界が設定する厳格な基準を満たしています。

Eastman Chemical Company、The Sherwin-Williams Company、PPG Industries Inc.、Exxon Mobil Corporation、Axalta Coating Systems Ltd.、Calumet Specialty Products Partners, L.P.、Akzo Nobel N.V.、Henkel AG & Co. KgaA、BASF SE、Royal Dutch Shell plc、Fuchs Petrolub SEなどが市場の主要プレーヤーである。

航空化学市場調査のセグメンテーション

製品タイプ別

塗料・コーティング剤

接着剤・シーラント

潤滑剤・冷却剤

凍結防止剤

洗浄剤

その他

最終用途別

民間航空

民間貨物航空

軍事・宇宙探査

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の航空化学市場の予測値は?

航空化学市場は、2024年には62億3,750万米ドルの評価額に達すると予測されている。

2034年までの航空化学市場の予想CAGRは?

航空化学産業は2034年までCAGR 5.9%で拡大する。

2034年の航空化学市場の予測評価額は?

航空化学市場は2034年までに110億9460万米ドルに達すると予測されている。

航空化学市場をリードすると予測される国は?

中国がトップで、2034年までのCAGRは6.5%と予想される。

航空用化学品領域で支配的な製品タイプは?

塗料とコーティングが好まれ、2024年には22.7%のシェアを占めると予想されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(トン)分析、2019年〜2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(トン)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019〜2023年および予測2024〜2034年:最終用途別

5.1. はじめに / 主要な調査結果

5.2. 最終用途別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019年~2023年

5.3. 最終用途別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

5.3.1. 民間航空

5.3.2. 民間貨物航空

5.3.3. 軍事・宇宙探査

5.4. エンドユース別前年比成長トレンド分析(2019年〜2023年

5.5. 最終用途別の絶対額機会分析、2024~2034年

6. 製品タイプ別世界市場分析2019〜2023年および予測2024〜2034年

6.1. はじめに / 主要な調査結果

6.2. 製品タイプ別の過去市場規模金額(百万米ドル)・数量(トン)分析、2019年~2023年

6.3. 製品タイプ別の現在および将来市場規模金額(百万米ドル)・数量(トン)分析と予測、2024年~2034年

6.3.1. 塗料・コーティング剤

6.3.2. 接着剤・シーラント

6.3.3. 潤滑剤・冷却剤

6.3.4. 解氷・凍結防止剤

6.3.5. 洗浄剤

6.3.6. その他

6.4. 製品タイプ別前年比成長動向分析(2019年~2023年

6.5. 製品タイプ別絶対額機会分析、2024~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)・数量(トン)分析

7.3. 地域別市場規模金額(百万米ドル)・数量(トン)分析と予測(2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 最終用途別

8.2.3. 製品タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 最終用途別

8.3.3. 製品タイプ別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019~2023年および予測 2024~2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 最終用途別

9.2.3. 製品タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 最終用途別

9.3.3. 製品タイプ別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 最終用途別

10.2.3. 製品タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 最終用途別

10.3.3. 製品タイプ別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 最終用途別

11.2.3. 製品タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 最終用途別

11.3.3. 製品タイプ別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 最終用途別

12.2.3. 製品タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 最終用途別

12.3.3. 製品タイプ別

12.4. 主要項目

13. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 最終用途別

13.2.3. 製品タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 最終用途別

13.3.3. 製品タイプ別

13.4. 主要項目

14. 中東・アフリカ市場分析2019~2023年および予測2024~2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(トン)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(トン)予測:2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 最終用途別

14.2.3. 製品タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 最終用途別

14.3.3. 製品タイプ別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 最終用途別

15.1.2.2. 製品タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 最終用途別

15.2.2.2. 製品タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 最終用途別

15.3.2.2. 製品タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 最終用途別

15.4.2.2. 製品タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 最終用途別

15.5.2.2. 製品タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 最終用途別

15.6.2.2. 製品タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 最終用途別

15.7.2.2. 製品タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 最終用途別

15.8.2.2. 製品タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 最終用途別

15.9.2.2. 製品タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 最終用途別

15.10.2.2. 製品タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 最終用途別

15.11.2.2. 製品タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 最終用途別

15.12.2.2. 製品タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 最終用途別

15.13.2.2. 製品タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 最終用途別

15.14.2.2. 製品タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 最終用途別

15.15.2.2. 製品タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 最終用途別

15.16.2.2. 製品タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 最終用途別

15.17.2.2. 製品タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 最終用途別

15.18.2.2. 製品タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 最終用途別

15.19.2.2. 製品タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 最終用途別

15.20.2.2. 製品タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 最終用途別

15.21.2.2. 製品タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 最終用途別

15.22.2.2. 製品タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 最終用途別

15.23.2.2. 製品タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 最終用途別

16.3.3. 製品タイプ別

17. 競合分析

17.1. 競争の深層

17.1.1. イーストマン・ケミカル・カンパニー

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. シャーウィン・ウィリアムズ社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. PPGインダストリーズ社

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. エクソン モービル コーポレーション

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. アクサルタ・コーティング・システムズ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. カルメット・スペシャルティ・プロダクツ・パートナーズL.P.

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. アクゾノーベルN.V.

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. Henkel AG & Co. KgaA

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. BASF SE

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ロイヤル・ダッチ・シェル ピーエルシー

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. フックス ペトロルブ SE

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***