世界の航空燃料市場規模(2025~2034年):グレード別(ジェット燃料、航空ガソリン、バイオケロシン)、エンドユーザー別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空燃料の市場規模

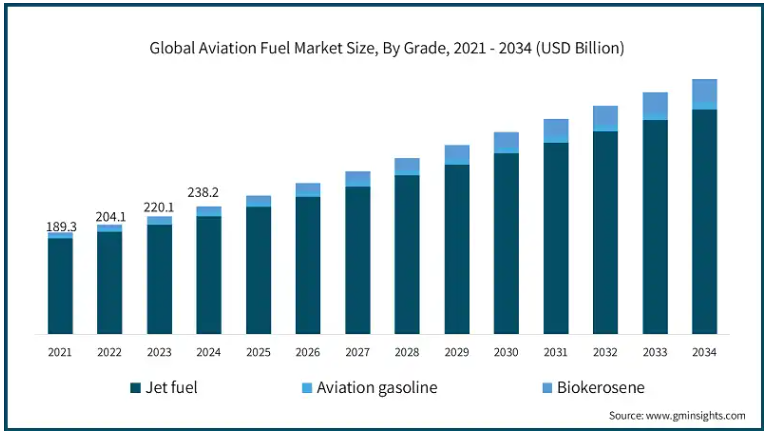

世界の航空燃料市場は、2024年に2,382億米ドルと推定され、2025年から2034年にかけてCAGR 8.2%で成長し、4,749億米ドルに達すると予測されています。市場は、サプライチェーンと業務効率の向上を目指す企業の戦略的合弁事業によって大きく押し上げられるでしょう。

航空旅客輸送や貨物輸送の復活によるニーズの高まりを満たすため、グローバル化に基づくパートナーシップは重要。さらに、再生可能技術や代替燃料源の革新とともに、生産プロセスへの注目も深まっています。よりクリーンな航空燃料に向けた業界の動きは、環境に優しい問題であることに加え、健康規制上の懸念事項でもあります。これは、業界のより深い背景である、環境の持続可能性への移行を示しています。

これは、景気の悪化と環境の悪化がもたらす継続的な脅威から適応し、回復する市場の能力を示しています。持続可能な戦略と製品への投資は、航空燃料業界を変革することが期待されるため、今後の世界の輸送にとって重要です。

航空燃料市場の動向

航空需要の増加 国際便の増加により、航空燃料の消費量が増加しています。これを裏付けるように、燃料消費を増加させるフライトを必要とする旅客や物資の移動が増え続けています。こうした傾向により、航空会社はタイムリーな燃料購入を余儀なくされ、市場全体のシェアが拡大しています。

燃料効率技術の進歩: 航空機の設計およびエンジニアリングにおける事業の拡大を通じて、燃料効率の発明と忍耐の拡大は、より高い投資収益率により、良いビジネスチャンスを生み出します。このような技術革新は、航空会社の燃料コストを引き下げ、特に低炭素排出燃料の必要性が高まる中、燃料供給に関しては航空燃料市場にとって有益です。

持続可能な航空燃料(SAF)の採用: SAFの再生可能な添加剤燃料を設計した再生可能な材料の使用は、これらの自由な資源の販売のための主流のマーケティングに由来し、現在、平野SAFのさまざまな競争上の優位性に開かれています。航空会社は、国際的な持続可能性目標の一環として、CO2を削減するためにSAFを使用しています。このことは、航空燃料市場に新たな投資とインフラ拡大の機会をもたらすだけでなく、SAFの需要を大幅に増加させます。

規制圧力と環境政策 航空機からの二酸化炭素排出量を削減するため、厳しい規制が設けられており、その結果、航空業界はより環境に優しい燃料を採用するようになりました。炭素コスト、排出量削減基準、燃料割当量に関する航空政策は、SAFとバイオ燃料の採用を通じて、航空燃料市場を事実上掌握しています。

例えば、アメリカの航空燃料に関する規制は以下の通り:

大気浄化法: 大気汚染防止法:2016年、EPAは航空排出ガスが大気汚染に寄与していると認定。

再生可能燃料基準: このプログラムは、再生可能なジェット燃料にクレジットを付与し、持続可能な航空燃料(SAF)を奨励するものです。

PHMSA:運輸省のこの機関は、空港のジェット燃料供給パイプラインを規制しています。

政策の一部をご紹介します、

SAFグランドチャレンジ:2030年までにSAFの生産量を年間30億ガロン以上に増やすことを目指す取り組み。

インフレ削減法: この法律には、温室効果ガスの排出を少なくとも50%削減するSAFの生産と使用を奨励する税額控除が含まれています。

航空燃料市場の拡大には注目すべき制約があります。規制上の制約としては、厳しい排出規制や環境規制があり、これが従来型燃料と代替燃料の両方の採用を妨げています。

原油価格の変動も、市場の地位や費用に影響を与えます。また、持続可能な航空燃料(SAF)や他の様々な製品の提供や使用を拡大するための技術的な障害もあります。さらに、地政学的紛争や経済の不確実性は、世界のサプライチェーンや燃料システムへの投資に影響を与えます。これらの制約により、より持続可能で柔軟な航空燃料産業への移行に向けた技術革新と協調的な取り組みが求められています。

航空燃料市場の分析

持続可能な航空燃料(SAF)の増産に重点を置いた取り組みと資金調達により、航空燃料業界は劇的に変化しています。炭素規制政策やその他の環境規制が撤廃されたことで、SAFの生産と開発が促進され、より大きな利益が得られるようになりました。航空業界は、炭素目標に焦点を当てたビジネスを展開することで、かつてないほど業界に変化をもたらしました。

新しいバイオ燃料の開発、電気エンジン、合成燃料は、持続可能性の新たなフロンティアを提供します。同時に、法律や業界内の活動により、航空業界における環境目標の達成を容易にするSAFの展開が促進されています。

このような出来事は、新たな戦略の出現の可能性を示しています。 グラハム1999は、クレーン2002 P.6を参照し、航空燃料市場の主要なプロセスの資源管理システムの中で、航空燃料資源やその他の条件の持続可能な開発の目標を積極的に追求する具体的な対応ビジネスモデルをまだ開発していないと主張しました。

例えば、インドのAir Petroleum Corpは、3つの製油所のSAFハンドラー設備に14億ドルを投資しました。2024年6月に決定されたこの決定は、政府のミックス・コミットメントの1%下降目標とも一致します。

グレードに基づくと、ジェット燃料グレードセグメントは2024年に2,199億米ドルと評価され、2025年から2034年の間に7.6%のCAGRで拡大すると予想されています。航空燃料のニーズは、ビジネスや貨物サービスのための世界的な航空旅行の拡大により急速に増加しています。この増加は、パンデミック後の回復とグローバリゼーションの進展によるもので、世界の航空セクターに利益をもたらしています。また、都市に住む人の増加、消費者の購買力の向上、旅客・貨物輸送量の増加が、航空燃料の需要をさらに増大させています。

石油価格、公害、燃費の良いエンジンへの要求の高まりといった課題がありますが、新しい環境に優しい持続可能な航空燃料は、将来の業界の新しい運用要件に対応しています。例えば、アムスペック・グループの記事では、ジェット燃料とその仕様、そしてこれらの燃料が航空機の運航に果たす役割について論じています。航空燃料の主な2つのカテゴリーは、ジェット燃料とAVGASです。

これらは、プライベートジェット機、民間旅客機、その他あらゆる種類の飛行機にとって必需品です。航空燃料の選択は、航空機のエンジンの種類によって決まります。フライトオペレーターの中には、2つの燃料ラインや仕様の違いをすべて把握しておらず、混乱してしまう人もいるかもしれません。

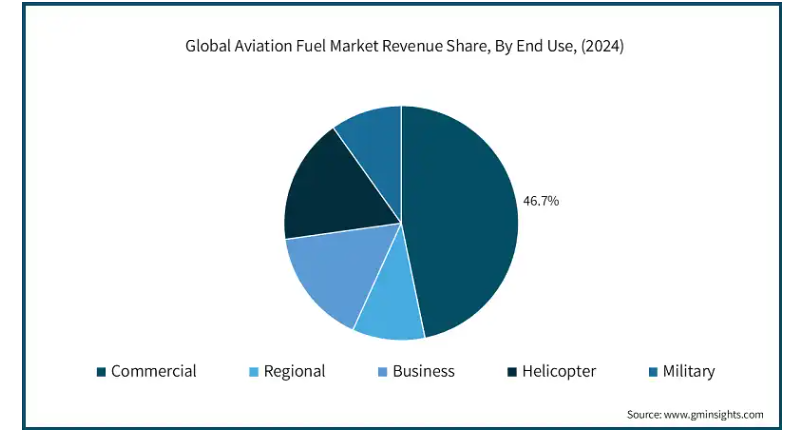

商用エンドユーザー別の航空燃料市場は、2024年に1113億米ドルと評価され、2025年から2034年までのCAGRは7.6%、市場シェアは46.7%でした。

増加する経済成長への対応として、接続性は観光とグローバルなビジネス活動を加速させ、ジェット燃料の需要をさらに増加させます。その結果、出張やその他の世界的な活動が活発化します。

したがって、航空産業が現代経済と世界旅行の発展に不可欠であることは不思議なことではありません。新燃料と効率基準の改善により、こうした懸念の一部は緩和されますが、荒れた山々と相まって、環境面での大きな課題が明らかになるでしょう。極めて低排出ガスな民間航空機は未来のものですが、ヨーロッパは現在、厳しい制約に追いつくのに苦労しています。

その一例として、トタル社とエイミリス社が共同で行った取り組みにより、ファルネサン含有率10%の再生可能ジェット燃料混合物の特許製剤が完成し、ドイツの民間航空燃料に関するASTM D7566規格を満たしました。

この燃料の具体的な目標は、性能を損なうことなく温室効果ガスの排出量を改善することです。この提携は、持続可能な航空目標の達成を支援するものであり、この分野に低炭素燃料の代替品を提供する上で大きなマイルストーンとなります。環境目標の達成に意欲的な航空会社は、この新しい燃料を使用することができます。

アメリカの航空燃料市場は、2024年に579億米ドルと評価され、2025年から2034年にかけて年平均成長率5.6%で成長すると予想されています。国内線・国際線ともに、旅客機や貨物機が世界の広範な地域に浸透するための強力な接続を発展させてきました。出張、観光、電子商取引に支えられた経済発展は、北米のジェット燃料消費を安定させることができます。

また、航空会社の燃料消費量は、基本的には航空業界内の生産性の向上と高度化によって大幅に増加すると予測されていますが、環境にやさしく、財政的に実行可能な方法で行われることが期待されています。COVID後の北米ジェット燃料市場は回復基調にあり、航空燃料市場における無数のトレンドの要請により変化している規制を確実に遵守することが市場にとって非常に重要です。

例えば、アメリカのジェット燃料消費量は2023年までに3年連続で増加し、パンデミック前の水準を5%下回ります。外国を拠点とする民間航空会社の活動低下、航空貨物の減少、航空機の燃料効率の改善により、回復は緩慢なままです。それでも、民間航空は依然としてジェット燃料の最大ユーザーであり、総消費量の約85%を占めています。燃料効率の改善と国際便の削減により、燃料消費量の伸びは鈍いまま。

アメリカ・エネルギー省による持続可能な航空燃料(SAF)イニシアチブは、従来のジェット燃料に比べて炭素排出量の少ない代替燃料を提供することで、航空燃料市場に大きな影響を与えることが期待されています。SAF技術が成熟すれば、市場シェアが拡大し、世界的な持続可能性の目標達成に貢献するでしょう。さらに、多様な原料供給源と新技術が組み合わさることで、供給量の抑制が保証され、従来の化石燃料への依存度を下げながらSAFの幅広い受容を支えることができます。

例えば、アメリカの持続可能な航空燃料(SAF)の生産能力は大幅に増加すると予想されており、Phillips 66のRodeo RenewedやDiamond Green DieselのPort Arthur SAFプロジェクトのようなプロジェクトによって、2024年には日量約3万バレル(b/d)に達すると予測されています。この成長は、連邦政府の奨励策と、2050年までにアメリカの航空燃料需要の100%をSAFで賄うというホワイトハウスの目標に支えられています。SAFを含む広範なバイオ燃料セクターは、今後数年間で大幅な成長が見込まれています。

航空燃料市場シェア

航空燃料業界は、2024年に3,399億米ドルの売上を上げるエクソンモービル(ExxonMobil)、1,947億米ドルの売上を上げるシェブロン(Chevron)、2,102億米ドルの売上を上げるトタル(Total)、3,020億米ドルの売上を上げるシェル(shell)、1,570万米ドルの売上を上げるリライアンス・ペトロリアム(Reliance Petroleum)を含む世界的企業によって支えられている。各企業は、地域航空燃料事業の成長に向けてそれぞれの役割を担っています。

エクソンモービル、シェル、シェブロン、トタルは世界の航空燃料市場をリードし、国際的な航空会社へのジェット燃料供給に24時間体制で取り組んでいます。これらの航空会社は、製品の品質を保証するために、ある程度の精製・流通能力を有しています。

燃料の性能と安全性に関する規制は、いくつかの地域で事業を展開しているこれらの企業によって満たされています。オーストラリア航空会社、ブリティッシュ・エアラインズ、およびイースタン・カナディアン・エアラインズは、効率的な燃料排出を維持し、二酸化炭素排出量の削減に非常に熱心に取り組んでいます。

インド石油公社(Indian Oil Corporation Limited)とバーラト石油公社(Bharat Petroleum Corporation Limited (BPCL))も、多くの燃料を必要とするアジアの新しい航空会社が数多く出現しているこの段階で、非常に役立っています。多くの航空会社や空港との関係も良好です。

中国航空石油やその他の種類別会社は、アジア市場が急速に成長していることから、優れた倉庫業と流通業でアジア市場をターゲットにしています。彼らは、持続可能性に最大限の注意を払いながら、世界の航空市場にサービスを提供するために団結して動いています。

例えば、航空燃料業界でより大きな市場シェアを獲得するために合併や提携を行おうとしているメーカーは、ボーイング社がインドで持続可能な航空燃料(SAF)のエコシステムを推進するためにヒンドゥスタン・ペトロリアム・コーポレーション社(HPCL)と提携しました。

この提携は、SAF生産の拡大、認証取得の支援、インドにおけるSAFの政策提言に重点を置いたものです。使用済み食用油をSAFに変換するHPCLの革新的なTrijet技術は、このイニシアチブで重要な役割を果たしています。このパートナーシップの目的は、航空機の二酸化炭素排出量を削減し、インドの航空宇宙セクターにおけるSAFの採用を促進することです。

この市場で競争力を維持するために、世界中の企業が持続可能な代替燃料を開発しようとしています。例えば、スパークとノルスクのe-SAFプロジェクトは、持続可能な航空燃料(SAF)を生産するために低コストの再生可能エネルギーを利用することに焦点を当てています。

これらのイニシアチブは、再生可能エネルギー源を利用することでSAFの生産を強化し、航空業界の二酸化炭素排出量を削減することを目的としています。この推進は、航空機の脱炭素化と気候変動目標の達成に向けた幅広い取り組みの一環です。これらのプロジェクトは、成長するSAFエコシステムに貢献し、航空業界により持続可能な燃料の選択肢を提供します。

航空燃料市場企業

航空燃料業界で事業を展開する主な企業は以下の通り:

Bharat Petroleum Corporation Limited (BPCL)

British Petroleum PLC

Chevron

China Aviation Oil

ExxonMobil

Gazprom

HPCL

Indian Oil Corporation Limited

Mercury Air Group

Reliance Petroleum

Shell

Total

Virent, Inc.

Vitol

World Fuel Services

航空燃料ニュース

2024年6月、ボーイングはノルスク・イー フューエル社と提携し、ヨーロッパにおける持続可能な航空燃料(e-SAF)の生産を加速させ、ヨーロッパ初の産業規模のPower-to-Liquids施設を支援します。この協力は、従来のジェット燃料と比較して排出量を90%以上削減することを目的としており、2050年までに炭素排出量をゼロにするという航空業界の目標に沿ったものです。化石燃料を使用しないこのプロジェクトは、EUのSAF指令を支援し、地域のエネルギー安全保障を強化します。

2024年6月、KazmunaiGas(KMG)は、カザフスタンで持続可能な航空燃料(SAF)の生産を開始する計画を策定中であると発表しました。カズムナイガスのアスクハト・ハセノフ取締役会長は、米国のテクノロジー企業ランザジェット社および日本の金融企業三井物産の幹部と会談し、カザフスタンにおけるSAFの可能性を探りました。

2024年5月、ネステとシンガポール航空(SIA)グループは、クリーンなネステMYサステイナブル航空燃料™1,000トンを取得する契約を締結しました。これは、グループ傘下の2つの航空会社、SIAとスクートが、シンガポールのチャンギ空港にあるネステ製油所から供給されるサステイナブル航空燃料(SAF)の最初の受領者となったという重要なマイルストーンでした。

2024年1月、BP plc (BP.L)は、ブラジルにおけるバイオ燃料事業の拡大と多様化を検討すると発表しました。これには、Bunge (BG.N)の合弁会社BP Bunge Bioenergyの買収に伴う、第二世代エタノールや持続可能な航空燃料などの新製品の探求も含まれます。

この調査レポートは、航空燃料市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, グレード別

ジェット燃料

航空ガソリン

バイオケロセン

市場:エンドユーザー別

商業用

ナローボディ

ワイドボディ

リージョナル

ビジネス

ヘリコプター

ミリタリー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 航空需要の増加

3.6.1.2 燃費効率化技術の進歩

3.6.1.3 持続可能な航空燃料(SAF)の採用

3.6.1.4 規制圧力と環境政策

3.6.2 業界の落とし穴と課題

3.6.2.1 不安定な燃料価格

3.6.2.2 SAF生産のためのインフラ制約

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 グレード別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 ジェット燃料

5.3 航空ガソリン

5.4 バイオケロシン

第6章 2021~2034年 エンドユーザー別市場規模予測・予測(米ドル億)(キロトン)

6.1 主要動向

6.2 商業用

6.2.1 ナローボディ

6.2.2 ワイドボディ

6.3 地域別

6.4 ビジネス

6.5 ヘリコプター

6.6 軍用

第7章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Bharat Petroleum Corporation Limited (BPCL)

8.2 British Petroleum PLC

8.3 Chevron

8.4 China Aviation Oil

8.5 ExxonMobil

8.6 Gazprom

8.7 HPCL

8.8 Indian Oil Corporation Limited

8.9 Mercury Air Group

8.10 Reliance Petroleum

8.11 Shell

8.12 Total

8.13 Virent, Inc.

8.14 Vitol

8.15 World Fuel Services

*** 本調査レポートに関するお問い合わせ ***