世界の航空燃料市場(2025年~2033年):燃料タイプ別、航空機タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

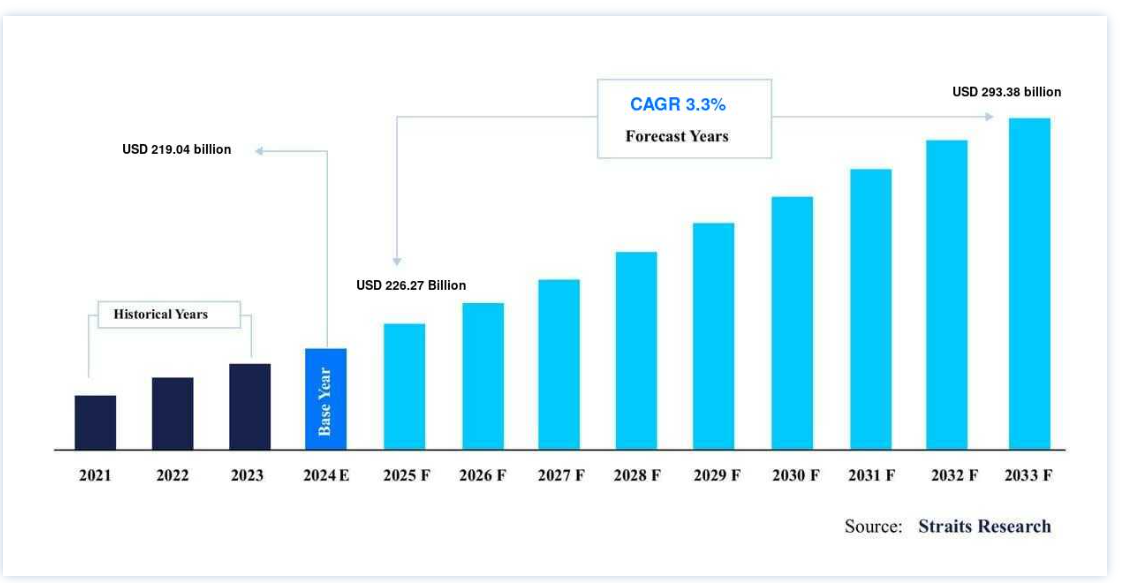

世界の航空燃料市場規模は2024年には2190.4億米ドルと評価され、2025年には2262.7億米ドルから2033年には2933.8億米ドルに達すると予測されている。予測期間(2025年~2033年)のCAGRは3.3%である。

軍からの需要の増加や航空輸送の増加といった要因が市場の成長を後押ししている。 航空燃料は原油の副産物として生産され、航空機の動力源として使用される。 航空燃料とは、航空機の動力源として使用される石油由来の燃料、または石油と合成燃料の混合燃料のことである。 これらの燃料は、暖房や運転など地上で使用されるものよりも厳しい規制を満たさなければならない。 ガスタービン機は灯油ベースの燃料(JP-8とジェットA-1)を使用する。 有鉛ガソリンはピストンエンジン機で使用され、ジェット燃料(ケロシン)はディーゼルエンジン機で使用される。 米空軍の全航空機は、燃料費の高騰を補うため、2012年までにケロシンと合成燃料を半々で使用することが承認された。 合成燃料は石炭や天然ガスから作られる。

航空燃料市場の成長要因

軍からの需要の増加

軍用機では、 通常の航空燃料は軍事目的には使用されない。 そのため、軍用用途に適したオクタン価の異なるケロシンベースの燃料が製造されている。 これらの燃料は,腐食防止剤の添加を必要とし,高い潤滑性を提供する。 これらの燃料は効率が高く,引火点も高い。 加えて、多くの国が、より新しくより高速の航空機を追加することで軍事力を増強している。 そのため、燃費効率の高い最新技術に基づく航空機が求められている。 航空機需要の増大は、軍用航空燃料の必要性を高める。

成長する航空輸送

航空便を利用する旅客数の増加が、世界市場の成長を大きく後押ししている。 旅行者数の急増は需要を増大させ、それがさらに機材規模の拡大につながる。 需要の増加に対応するため、新しい航空機が既存の航空機に加わる。 こうした要因が世界市場の成長を牽引している。 さらに、航空需要はアジア太平洋地域で特に高く、経済的豊かさの増大が新たな旅行機会を広げ、世界市場の成長を牽引している。 2018年に定期航空便で輸送されたのは推定43億人で、前年比6.9%増だった。 2018年、国際境界を越えた観光客は14億人で、その半数以上が飛行機で移動した。

抑制要因

高い航空コスト

燃料価格は、航空燃料の世界市場の成長を抑制すると予測される主な要因である。 価格の高騰はおそらく市場の拡大を妨げるだろう。 ジェット燃料はブレント原油の誘導品であるため、燃料費高騰の原因はブレント原油価格の上昇にある。 ブレント原油の価格を押し上げているのは、需要と供給の格差である。 ブレント原油の供給量は減少しており、これが消費者の需要増と相まって価格を押し上げている。

市場機会

新たな航空用持続可能バイオ燃料

持続可能な航空燃料(SAF) は、食用油、植物や動物から採れるパーム以外の廃油、包装、紙、繊維製品、生ごみなどの家庭用および商業用の固形廃棄物など、一般的な原料から製造されるが、これらの廃棄物は、埋め立て処分されるか、燃やされてしまう。 急速に成長する植物や藻のようなエネルギー作物や、廃材のような林業廃棄物も潜在的な供給源である。 この燃料は炭素排出を80%削減し、環境に貢献する。

例えば、著名なSAFメーカーであるSkyNRG社は、航空は現在、世界中で人類が排出する全炭素量の2~3%を占めていると推定している。 早急な対策が講じられなければ、2050年までに航空業界は世界の炭素収支の22%を消費する可能性がある。 環境への影響に対処しながら成長を維持するため、航空業界は2020年までにカーボンニュートラルな成長を約束し、2050年までに航空炭素排出量を50%レベルまで削減する予定である。

エアBPとフルクラム・バイオエナジーは2016年に提携し、3,000万米ドルの投資でパートナーシップを開始した。 カリフォルニア州のフルクラム・バイオエナジー社は、家庭ごみから持続可能な輸送用燃料を製造する最初の施設をネバダ州リノに建設中である。 フルクラムは他の施設も建設し、最終的には年間5,000万USガロン以上のSAFをエアBPに供給したいと考えている。 同様に、エアBPと再生可能燃料製造大手のネステは2018年に契約を締結した。 ネステはパーム油以外の廃棄物や残渣から持続可能な燃料を作り、容易に利用できるようにしている。 このような要因が、予測期間中に世界市場成長の機会を生み出すと期待されている。

地域別 洞察

北米: 成長率3.5%の支配的地域

北米は最も重要な世界市場シェアホルダーであり、予測期間中のCAGRは3.5%と予想される。 北米市場は米国、カナダ、メキシコで分析される。 この地域は、米国とカナダに大きな市場プレーヤーが存在するため、航空燃料の大きな市場シェアを占めている。 Air Transport Action Group (ATAG)の Aviation Benefits Beyond Bordersレポート によると、北米の航空セクターは2016年に推定240万人を直接雇用した。 同様に、一般航空工業会(GAMA)と国際貿易協会(ITA)によると、21万1,000機の航空機が米国を拠点としている。 航空燃料業界における強力な市場プレーヤーの存在と先進国も、世界市場の力強い成長に大きく寄与している。

ヨーロッパ 成長率2.6%で急成長する地域

ドイツは最も発展した経済圏のひとつであり、大規模な航空産業と航空機製造が存在し、大規模な輸送インフラ網を有している。 また、航空燃料メーカーも存在する。 同国の2017年のフライト数は929,900便で、新しい空港や保有機材の増加により増加が見込まれている。 このような要因が世界市場の成長を促進すると予想される。

アジア太平洋地域は予測期間中に大きく成長すると予想されている。 中国は製造業を基盤とする世界最大の経済国である。 同国は石油・ガス、建設、自動車、電気自動車、エネルギー、通信、サービスに従事している。 同国は2017年に5億5610万人の航空旅行者を目撃し、観光産業の上昇を経験した。 さらに、航空機の大型化と新規航空路線の導入が航空燃料の需要を増加させ、市場成長を牽引している。

LAMEAには大規模な鉱業が存在する。 石油・ガスと鉱業がこの地域の成長を牽引している。 鉱業に加え、この地域の産業にはサービス、製造、エネルギー、輸送が含まれる。 Air Transport Action Group (ATAG)によると、航空旅行者の増加、新規空港の建設および建設中であることが、航空燃料市場の成長を押し上げると予想されている。

航空燃料市場のセグメント分析

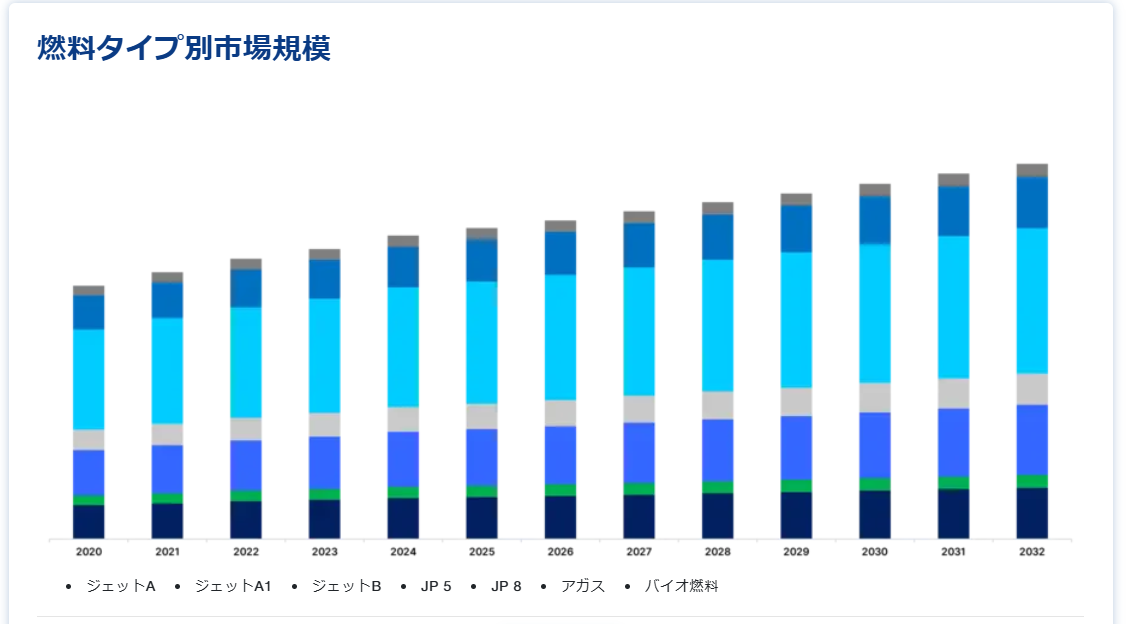

燃料タイプ別

燃料タイプ別では、ジェットA、ジェットA1、ジェットB、JP5、JP8、アベガス、バイオ燃料に分けられる。 ジェットA1セグメントは市場への貢献度が最も高く、予測期間中のCAGRは4.02%と予測されている. ジェットA1は、透明で明るく、固形物を含まない液体である。 ケロシンブレンドの石油蒸留物です。 一般航空業界で最も一般的に使用されているジェット燃料です。 引火点は華氏100度、最大氷点は-52度です。 最新の英国規格Defan 91-91、ASTM規格D1655(ジェットA1)、IATAガイダンス資料(ケロシンタイプ)の要件を満たしています。 さらに、ジェットA-1燃料はすべてのガスタービンエンジンに適しています。 燃料効率が高く、ほとんどの国で容易に入手できるため、ジェットA燃料市場の成長を牽引している。 しかし、炭素排出に対する懸念の高まりとバイオ燃料の台頭が市場成長に影響を及ぼすと予想される。

ジェットAは、米国とカナダでのみ入手可能な灯油ベースの航空機燃料である。 この燃料は高い引火点と凝固点を持つように開発された。 重く、蒸気圧が低い。 ジェットAはエンジンメーカーや機体メーカーに広く承認されている。 特にアメリカやヨーロッパの航空機に適している。 米国の一般航空業界と軍需業界には、かなりの需要がある。 また、軍用燃料の入手が困難な場合の代替燃料としても利用できる。 軍需需要の高まりがジェットA燃料の市場を牽引している。 ただし、最大氷点下-40℃という氷点下のため、超長距離飛行では航空機の高度制限やその他の運用上の制約が生じる場合があるため、実現可能性を確認する必要がある。

航空機タイプ別

航空機タイプ別に見ると、世界市場は固定翼機、回転翼機、その他に分類される。 固定翼機は最も高い市場シェアを占め、予測期間中のCAGRは3.92%と予測される。 固定翼機はエンジンを使って飛行機を動かす。 翼の周りの気流が揚力を発生させる。 水平飛行中、エンジンは機体の抵抗を減らす。 この抗力は、飛行機の形状抗力と翼が発生させる揚力が担っている。 固定翼機は、民間、軍事、レクリエーションの各市場で使用されている。 固定翼機は、他の航空機と比較して広く使用されている。 固定翼機は一般に、ピストン・エンジン、ターボプロップ・エンジン、ターボジェット・エンジンを搭載している。 民間部門における固定翼機の幅広い使用と航空旅客の増加が新しい航空機の需要を押し上げ、航空燃料市場の成長をさらに促進している。

エンドユーザー別

世界市場はエンドユーザー別に、民生、軍事、民間、スポーツ・レクリエーションに分類される。 民間セグメントは市場貢献度が最も高く、予測期間中のCAGRは3.2%と予測されている。 民間航空機は、民間航空会社のスケジュールや空港業務から解放されることで、経営トップの時間を最大限に活用することができる。 民間航空機には、森林火災の消火、農業作業、医療避難、交通報告、貨物運搬、パイプライン監視、その他の用途に使用されるものが含まれる。 このような民間航空機の幅広い用途が、世界市場の成長を牽引している。 さらに、航空輸送の増加は航空機の保有台数の増加につながる。 保有機数の増加と国内外に導入される新路線が航空業界を牽引し、燃料業界の市場成長をさらに後押ししている。

自家用航空機は、引き込み式の着陸装置を持たない単発の飛行機である。 洗練されており、ウォーバードや元軍用機などのバリエーションもある。 所有者がゼロから、あるいはキットから作る自家製機もあり、パイパー・カブから高速で流線型の4人乗り輸送機まで幅広い。 さらに、古い機体を改造したアンティーク機やクラシック機、操縦性が高く航空ショーで披露できるように設計された曲技飛行用の機体は、顧客が個人的な使用や趣味、社会的な主張のために所有するため、ほとんどがプライベート機とみなされる。 また、潜在的な顧客にとっては、エグゼクティブの嗜好品や洗練された誘因としての役割も果たしている。 プライベート航空機市場の発展が世界市場の成長を牽引している。

航空燃料市場のセグメント

燃料タイプ別(2021年〜2033年)

ジェットA

ジェットA1

ジェットB

JP 5

JP 8

アガス

バイオ燃料

航空機タイプ別(2021年~2033年)

固定翼機

回転翼機

その他

エンドユーザー別 (2021-2033)

民間

軍事

プライベート

スポーツ・レクリエーション

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空燃料市場規模分析

9. 北米の航空燃料市場分析

10. ヨーロッパの航空燃料市場分析

11. APACの航空燃料市場分析

12. 中東・アフリカの航空燃料市場分析

13. ラタムの航空燃料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***