世界の肥満患者用病室市場(2025年~2033年):病室タイプ別、機器タイプ別、その他

| 本報告書は、肥満患者用病室市場についての詳細な分析を提供しており、以下の主要なセクションで構成されています。 最初に、エグゼクティブサマリーでは、調査の主要な発見や市場の概要が簡潔にまとめられています。続いて、調査範囲とセグメンテーションが述べられ、市場がどのように分類されているかが説明されています。 市場機会の評価では、肥満患者用病室市場における成長の可能性と新たなビジネスチャンスが示されており、市場動向では、最近の革新や消費者の嗜好の変化が議論されています。市場の評価セクションでは、現在の市場規模と予測が明示され、規制の枠組みでは、関連する法律や規制がどのように市場に影響を与えているかが分析されています。 次に、ESGの動向については、環境・社会・ガバナンスに関連する要因が市場に与える影響が取り上げられています。世界の肥満患者用病室市場規模分析では、地域ごとの市場動向が詳述されています。北米、ヨーロッパ、アジア太平洋地域(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれの市場分析が行われ、地域特有の特徴や成長因子が説明されています。 競合情勢では、主要な市場プレイヤーの戦略やシェアが分析され、市場プレイヤーの評価では、それぞれの企業がどのように市場に貢献しているかが具体的に示されています。調査方法では、データ収集や分析手法が説明され、付録と免責事項では、追加情報や注意事項が記載されています。 この報告書は、肥満患者用病室市場に関心を持つ企業や投資家にとって、戦略的な意思決定を支援するための有用な情報源となっています。 |

*** 本調査レポートに関するお問い合わせ ***

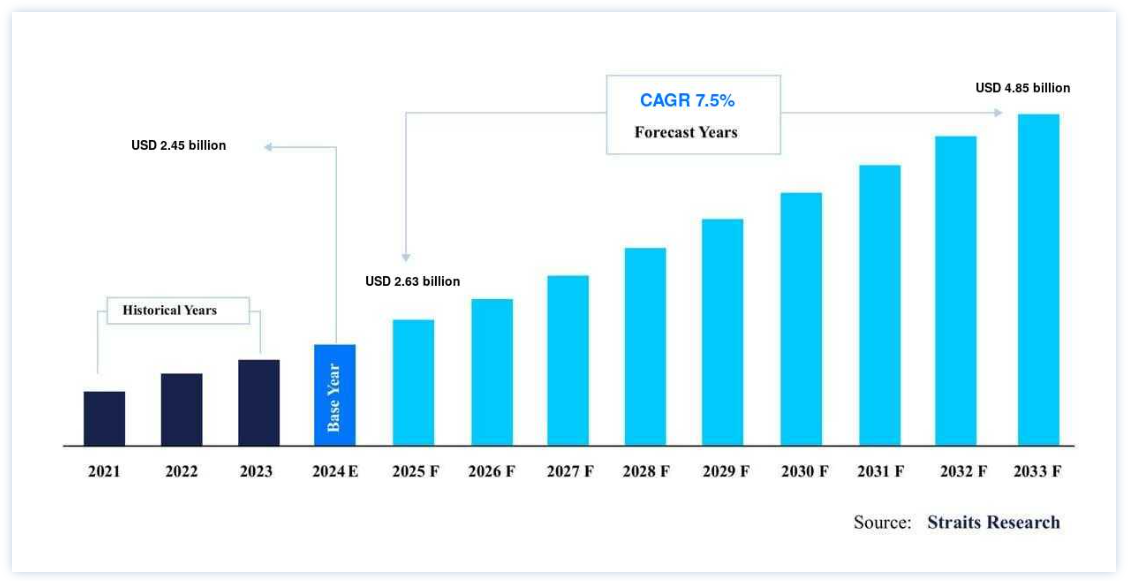

世界の肥満患者用病室市場規模は、2024年には 24.5億米ドル と評価され、2025年には 26.3億米ドル から成長し、48.5億米ドルに達すると予測されています。2025年の630億ドル から2030年には48.5億ドル に達すると予測され、予測期間(2025-2033年)の CAGR 7.5% を示しています。

肥満患者用病室は、肥満に関連する患者のニーズに応えるために設計された専門医療施設である。 これらの病室には、強化家具、広い出入り口、リフト、その他肥満患者用に調整された設備が含まれ、快適性、安全性、ケアのしやすさを保証している。

肥満の世界的な蔓延は、肥満患者用病室市場成長の主要な推進要因である。 世界保健機関(WHO)によると、肥満率は1975年以来世界的に3倍に増加しており、2023年時点で6億5,000万人以上の成人が肥満と分類されている。 これを受けて、医療提供者はこの流行に対処するためのインフラ整備に投資している。 例えば、ヒルロム社(現在はバクスター・インターナショナルの傘下)は、肥満患者に対応する高度な機能を備えた患者用リフトシステムや肥満用ベッドを開発し、医療従事者の身体的負担を軽減して患者の転帰を改善している。

同様に、IoT対応ベッドや遠隔医療ソリューションなどの先進技術の統合など、この市場におけるビジネスチャンスは広大である。 これらのイノベーションは、患者のモニタリングを強化し、介護者のワークフロー効率を向上させる。 さらに、政府や民間医療機関は、特に先進国において、医療インフラを近代化するイニシアティブを打ち出しており、肥満患者用病室の大きな需要を生み出している。

肥満患者用病室の市場動向

肥満医療ソリューションの技術的進歩

世界市場は急速な技術進歩を目の当たりにしている。 IoT対応ベッド、自動リフト、統合健康モニタリングシステムは、肥満治療施設においてますます一般的になりつつある。 例えば、Stryker Corporationは、体重モニタリング機能とIoT統合を備えた一連のスマート病院用ベッドを発表し、シームレスな患者データ追跡を可能にした。 こうしたイノベーションは患者の安全性を向上させ、介護者による手作業の介入を減らす。

さらに、AIを活用したヘルスケアソリューションは、患者モニタリングシステムで普及しつつある。 ウェアラブルバイオセンサーのようなスマートデバイスは、患者の健康に関するリアルタイムの洞察を提供し、病院の再入院率を低下させることができる。 肥満治療施設のスマート化傾向は、病院がインフラを近代化しようとしているため、市場成長の原動力になると予想される。

肥満患者用病室市場の成長促進要因

世界的な肥満率の上昇と関連する医療ニーズ

心血管疾患、糖尿病、運動能力の問題など、肥満に関連した健康状態の世界的な増加が、世界の肥満医療インフラに対する需要を煽っている。 CDCによると、米国では2024年時点で成人の40%以上が肥満に罹患しており、専門医療施設を必要とする入院患者の急増につながっている。

医療提供者は、この増加する患者層に対応するため、肥満患者用病室への投資をますます優先するようになっている。 例えば、メドライン・インダストリーズ社は、頑丈な移動補助器具や患者移送システムなど、肥満患者向け製品ポートフォリオを拡充している。 これらの製品は肥満患者特有のニーズに対応し、入院中の快適性と安全性を確保する。

市場抑制要因

発展途上地域における高コストと限られた利用可能性

特に低・中所得国では、肥満患者用病室のインフラ整備に高いコストがかかることが市場成長の大きな障壁となっている。 特殊な施設では、強化家具、高度なリフト装置、より広い病室レイアウトなどに多額の投資が必要となる。

アフリカや東南アジアの一部など、医療予算に制約のある地域では、病院がこうした支出を正当化するための支援を必要とすることが多い。 さらに、肥満治療機器を操作するために、より多くの訓練を受けたスタッフが必要であることが、これらの地域における肥満患者用病室の導入を制限している。

肥満患者用病室市場の機会

肥満インフラへの政府の取り組みと民間投資

いくつかの政府や民間団体は、肥満患者に対応できるよう医療施設のアップグレードに投資している。 例えば、Invacare Corporationはヨーロッパの主要病院と提携し、50の施設に高度な肥満治療用ベッドと移動補助器具を設置し、2025年に肥満患者への対応能力を強化すると発表した。 米国では、政府が肥満治療インフラに投資する病院に対する税制優遇措置を導入し、普及を促している。 さらに、ヘルスケアプロバイダーとハイテク企業のコラボレーションが市場のイノベーションを促進している。

例えば、Joerns Healthcareは2024年にプロジェクトを立ち上げ、AIを搭載した患者モニタリングシステムを肥満ベッドモデルに統合し、患者ケアと業務効率を向上させている。

こうした動きは、市場プレーヤーが提供する製品を拡大し、市場での存在感を強化するための有利な機会をもたらす。 これらの進歩を活用することで、企業は肥満医療分野における満たされていないニーズに対応し、長期的な成長を促進することができる。

地域別 インサイト

北米: 高度な医療インフラを持つ圧倒的な地域

北米は、先進的な医療インフラと肥満人口の増加により、世界の肥満患者用病室市場をリードしている。 米国はその最前線で、成人の約42%が肥満と分類されている(CDC、2024年)。 この層のための専門施設に対するニーズの高まりが、肥満患者室への投資に拍車をかけている。

例えば、2024年には米国政府のイニシアチブにより、肥満患者用病室を含む病院のアップグレードを支援するために3億米ドルが割り当てられた。 Invacare Corporationなどの大手企業は、病院環境に合わせた革新的な肥満治療用家具を発表し、市場をさらに強化している。

カナダもまた、政府が支援する医療プロジェクトにより大きな成長を示している。 公立病院に肥満患者用病室を設置することは、肥満に関連する健康上の課題に対処するという国の医療目標に合致する。

欧州:患者中心のケアへの注目の高まりによる力強い成長

欧州は、肥満率の増加と医療水準の進化に後押しされ、市場の力強い成長を目の当たりにしている。 ドイツ、英国、フランスのような国々は、病院に肥満治療施設を組み込むためのイニシアチブを先導している。

2024年、欧州連合(EU)は「ヘルスケア2025」プログラムを立ち上げ、肥満患者用病室を含む病院インフラへの投資を促進した。 ドイツのある病院は最近、2500万ユーロを投じて、肥満治療専用の設備や機器を含む施設の改修を行った。

この地域はまた、病院や在宅介護環境に対応する最先端製品を発売し続けているGetingeやLINET Groupなどの主要企業による肥満治療機器の進歩からも恩恵を受けている。

アジア太平洋地域: 高い潜在力を秘めた急成長地域

アジア太平洋地域は、肥満率の上昇と医療インフラの拡大により、肥満患者用病室産業で最も急成長している地域である。 中国、インド、日本のような国々は、肥満関連疾患の有病率の増加に対処するために肥満治療に多額の投資を行っている。

2024年、中国は10億米ドルの医療近代化イニシアチブを発表し、その中には都市部の病院全体に肥満治療施設を整備することも含まれている。 同様に、インドの病院も体重管理治療の需要増に対応するため、肥満患者用病室を統合しつつある。

日本の医療機器メーカーなど、この地域の民間企業も、この地域の医療ニーズの高まりをサポートするため、費用対効果の高い肥満治療用家具を開発している。

各国の洞察

世界市場は世界的な成長を遂げており、肥満医療インフラの開拓、先進医療施設への投資、肥満医療施設の拡充による肥満への対応、医療投資が拡大する新興市場などにより、特定の主要国が大きく貢献している。

米国: 米国は、肥満の有病率の増加と先進的な医療インフラによって、世界市場をリードしています。 CDCによると、米国では成人の42%が肥満であり、専門的な肥満治療に対する大きな需要を生み出している。 全国の病院は、この増加する患者に対応するため、最先端の肥満治療施設を導入している。 さらに、HillromやInvacare Corporationのような著名な企業は、革新的な肥満用家具ソリューションを導入している。 ヒルロム社が2024年に発表するAdvanta™肥満用ベッドは、強化された可動性と除圧技術を特徴としており、患者中心のイノベーションの推進を強調している。 米国市場は、クリーブランド・クリニックやメイヨー・クリニックのような肥満関連治療を専門とする肥満クリニックや病院の強力なネットワークから恩恵を受けており、世界市場でのリーダーとしての地位をさらに強固なものにしている。

ドイツ:ドイツは、医療インフラの近代化を重視する政府の後押しを受け、肥満患者用病室の欧州市場における重要なプレーヤーである。 2023年、ドイツ連邦保健省は、肥満患者用病室を含む高度な設備で公立病院をアップグレードするため、10億ユーロの病院未来法を立ち上げた。 リネット・グループのような大手メーカーは、ドイツで製品ポートフォリオを拡大し、患者のモニタリングとケアを強化するIoT機能を備えたスマート肥満用ベッドを導入している。 ドイツの持続可能性とグリーンテクノロジーへの注力も市場に影響を及ぼしており、施設では環境基準を満たすためにエネルギー効率の高い肥満治療機器が導入されている。 政府の支援と民間の技術革新の組み合わせが、この市場におけるドイツの優位性を後押ししている。

中国: 中国は、肥満の有病率の上昇と医療費の増加により、肥満患者用病室の急成長市場の1つである。 中国国家衛生委員会は、2024年に成人の肥満率が14%増加すると報告しており、肥満専門施設の拡大が必要となっている。 2024年、中国政府は「健康な中国2030」構想の下、医療インフラのアップグレードに50億円を割り当て、病院に肥満治療用の病室を備えることに重点を置いた。 佛山製薬のような主要企業は、国内需要を満たすために肥満治療用家具の生産に投資している。 中国の急速な都市化と医療改革は、民間の肥満治療クリニックや専門病院の設立に拍車をかけている。 例えば、上海のある病院は2024年初頭に肥満患者用病室を開設し、ストライカーのような世界的リーダーから調達した高度な機器を導入した。

インド: インドでは経済成長とともに肥満率が上昇し、肥満患者用病室に対する需要が高まっている。 インド保健省によると、都市部では肥満が成人人口の20%以上を占めており、専門的な医療施設の必要性が高まっている。 2024年、インド政府は10,000ルピーの予算で「国家医療基盤ミッション」を立ち上げ、肥満治療機器を備えた公立病院のアップグレードに力を入れている。 アポロ病院やフォルティス・ヘルスケアのような民間病院も、肥満患者用に調整された高度なベッド、リフト、移動補助器具を取り入れて、肥満患者用病室を拡大している。 Stryker社やInvacare社などの世界的メーカーは、インドの流通業者と提携して費用対効果の高い肥満用家具を導入し、都市部や半都市部全域でこうした機器を利用できるようにしている。

セグメンテーション分析

世界の肥満患者用病室市場は、病室タイプ、機器タイプ、エンドユーザーに区分される。

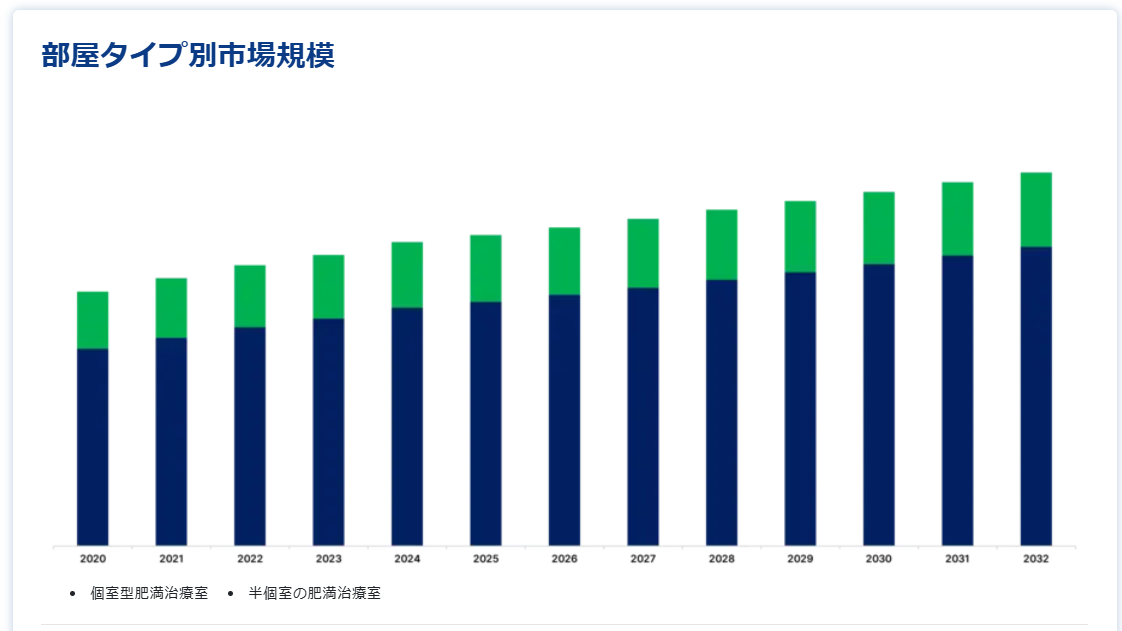

病室タイプ別

個室型肥満患者用病室セグメントが最大の市場シェアを占める。

個室の肥満患者用病室が市場を支配しているのは、患者の快適さ、尊厳、回復に重点を置いているからである。 これらの個室は、肥満患者特有のニーズに対応し、カスタマイズされた家具、特殊なベッド、移動に十分なスペースを提供している。 病院や介護センターは、患者の満足度を高め、感染症のリスクを減らすために個室を好む。

このセグメントの成長を牽引しているのは、世界的な医療インフラへの投資の増加である。 例えば、2024年には、米国の著名な病院チェーンが、個室の肥満患者用病室を含む施設のアップグレードに2億米ドルを投資した。 肥満関連疾患の世界的な罹患率の上昇は、専門的なケアスペースの必要性を強調し、個室肥満室の需要を牽引している。

機器タイプ別

肥満治療用ベッドセグメントが最大の市場シェアを占める。

肥満治療用ベッドは、患者の安全性と快適性に重要な役割を果たすため、市場をリードしている。 これらのベッドは、より高い体重を支え、調節可能なポジショニングを提供し、介護者の負担を軽減するように設計されている。 一体型体重計、サイドレール、自動調整機構などの高度な機能により、肥満患者のケアには欠かせないものとなっている。

ヒルロム社やストライカー社などの主要企業は、この分野で技術革新を進めている。 2024年に発表されたヒルロムの最新肥満用ベッドモデルには、床ずれを防止するための高度な除圧面が含まれており、優れた患者ケアソリューションに対する需要の高まりに対応している。

エンドユーザー別

病院セグメントが最大の市場シェアを占める。

肥満手術や肥満関連治療の普及が進んでいることから、病院が市場の最大シェアを占めている。 病院における肥満患者用病室の採用が増加しているのは、規制要件や患者ケア基準に合致しているためである。

例えば、2024年にヨーロッパのある病院グループは、強化された患者用ベッド、ホイスト、車椅子を含む肥満患者用病室を備えた施設をアップグレードするために5,000万米ドルのプロジェクトを実施した。 このような動きは、肥満患者の増加に対応し、専門的なケアを提供しようとする病院の努力を強調するものである。

肥満患者用病室の市場セグメント

病室タイプ別(2021年〜2033年)

個室肥満室

半個室肥満患者用病室

設備タイプ別(2021-2033)

肥満用ベッド

利用者リフト

肥満用車椅子

肥満用トイレおよび浴室機器

エンドユーザー別 (2021-2033)

病院

専門クリニック

ホームケア

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の肥満患者用病室市場規模分析

9. 北米の肥満患者用病室市場分析

10. ヨーロッパの肥満患者用病室市場分析

11. APACの肥満患者用病室市場分析

12. 中東・アフリカの肥満患者用病室市場分析

13. ラタムの肥満患者用病室市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***