世界のバッテリーサービス化(BaaS)市場(2025年~2033年):サービスタイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

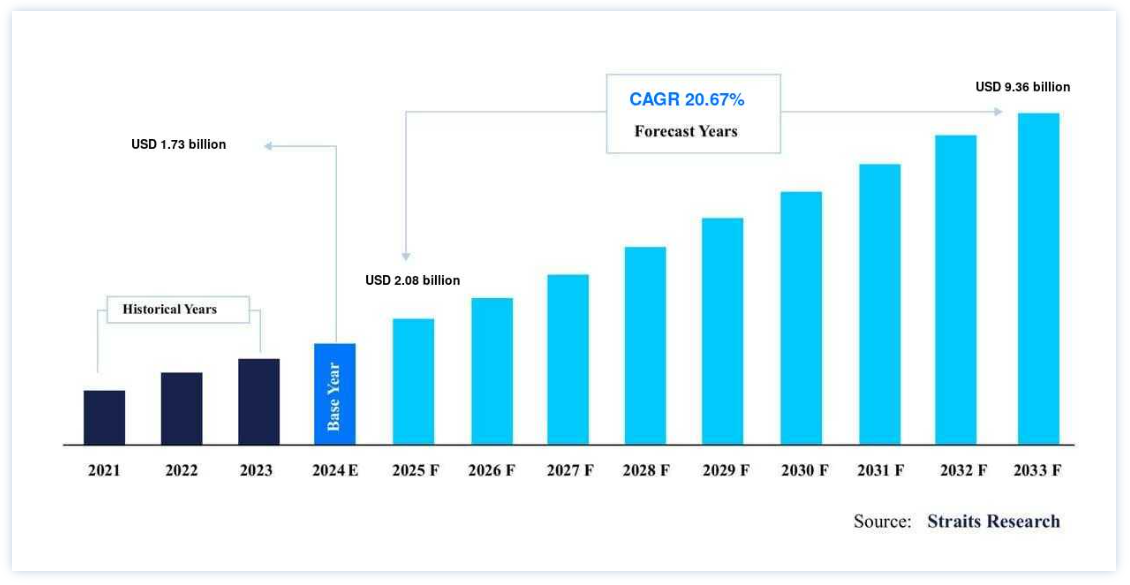

バッテリーサービス化(BaaS)の世界市場規模は、2024年には17.3億米ドルとなり、2025年には20.8億米ドルから、2033年には93.6億米ドルに成長すると予測されている。2025年の20.8億ドルから2033年には93.6億ドルに達し、予測期間中(2025-2033年)の年平均成長率は20.67%である。

バッテリーサービス化(BaaS)は、ユーザーがバッテリーを購入するのに必要な多額の先行投資をする代わりに、バッテリーの使用量をリースすることを可能にする。 この革新的なサービス・モデルは、電気自動車(EV)やエネルギー貯蔵システムなどの分野で大きな支持を得ており、柔軟で費用対効果の高い持続可能なエネルギー・ソリューションを提供している。

世界的にクリーンエネルギーへの移行が加速し、EVの普及が進む中、リチウムイオン電池の高コストが大きな障壁となっている。 BaaSは、初期費用を削減し、アクセシビリティを向上させ、電化の普及を促進することで、この課題に対処する。 さらに、このサービスモデルは、バッテリーのメンテナンスを簡素化し、定期的なアップグレードを保証し、エネルギー効率をサポートするため、個人ユーザーと商用ユーザーの両方にとって非常に魅力的なものとなっている。

例えばEV分野では、NIOのような企業がバッテリースワップ技術を統合することでBaaSの導入に成功し、ダウンタイムを大幅に削減し、運用効率を最適化している。 BaaSの多用途性はEVにとどまらず、さまざまな産業や家庭のニーズに合わせたスケーラブルなソリューションを提供することで、再生可能エネルギーの統合や送電網の安定性をサポートしている。

最新市場動向

電気自動車(EV)の普及とバッテリー交換インフラの増加

電気自動車(EV)モデルの採用が増加したことで、Battery as a Service (BaaS)モデルの成長が加速している。特に、Battery as a Service (BaaS)モデルは、バッテリーの交換を可能にしてダウンタイムを削減し、全体的な効率を向上させる。 世界中でEVの導入が加速するにつれて、柔軟でスケーラブルなバッテリーソリューションの必要性がより重要になり、BaaSはこの移行を実現する重要な役割を担っている。

例えば、国際エネルギー機関(IEA)の報告によると、2022年の世界の自動車販売台数に占めるEVの割合は14%で、前年比40%増となり、EV市場における効率的で持続可能なエネルギー・ソリューションに対する需要の高まりを浮き彫りにしている。

再生可能エネルギー統合に向けたエネルギー貯蔵の拡大

再生可能エネルギーの統合に向けた世界的な動きは、信頼性の高いグリッドの安定性を確保し、ピーク需要期を管理するための堅牢なエネルギー貯蔵システムの需要に拍車をかけている。 BaaSプロバイダーは、再生可能エネルギーの使用をサポートするエネルギー貯蔵ソリューションを供給することで、このシフトにおいて重要な役割を果たしている。

例えば、米国エネルギー省は、エネルギー貯蔵容量の導入が2022年に4GWに達したことを指摘し、より弾力的で持続可能なエネルギーグリッドを実現する上でバッテリーが不可欠な役割を担っていることを強調している。

この市場の拡大は、EVだけでなく、再生可能エネルギー貯蔵やグリッド管理においてもバッテリーへの依存度が高まっていることの証左である。

BaaS市場の成長要因

費用対効果と持続可能性

電気自動車(EV)とエネルギー貯蔵システムの普及を阻む主な障壁のひとつは、リチウムイオン電池の初期コストが高いことである。 この大きな出費は、特に発展途上地域の消費者にとって、EVとエネルギー貯蔵ソリューションを法外に高価なものにしている。

大規模なエネルギー貯蔵や電気自動車を導入する企業に必要な資本支出は大きいため、クリーン技術への投資はさらに制限される。

例えば、BloombergNEFによると、リチウムイオンバッテリーのコストは依然としてEV普及の大きなハードルとなっており、BaaSは高額な初期費用を軽減しようとする消費者と企業の双方にとって、魅力的で費用対効果の高いソリューションとなっている。

バッテリーサービス化(BaaS)は、バッテリーの購入に代わる選択肢を提供することで、初期費用を抑え、より幅広い消費者や企業にとってより身近で持続可能なものとする。

クリーンエネルギーと電化に対する規制支援

政府の政策やインセンティブは、電気自動車やエネルギー貯蔵システムの導入を加速し、BaaS市場の成長を促進する上で重要な役割を果たしている。 多くの国々が、よりクリーンなエネルギー源への移行の重要性を認識し、電気自動車や再生可能エネルギーシステムを促進するために、補助金、税額控除、助成金などの財政的インセンティブを導入している。

例えば、欧州連合(EU)は、2030年までに温室効果ガス排出量を55%削減することを目指しており、産業界をよりクリーンなバッテリー駆動のソリューションに向かわせることで、BaaSの需要をさらに高め、電化への世界的なシフトを支援している。

これらの措置は、EVの所有とエネルギー貯蔵システムの導入にかかる全体的なコストを削減し、より多くの人々がEVにアクセスできるようにする。

市場の制約

バッテリー技術の標準化が限定的

BaaSソリューションの普及を妨げる大きな課題のひとつは、バッテリー技術の標準化が進んでいないことだ。 自動車分野では、さまざまなメーカーが、特定の車種に合わせた形状、サイズ、容量、接続プロトコルが異なる独自のバッテリーを製造している。 このような統一性の欠如がバッテリー交換を複雑にしており、それぞれ特定のバッテリー設計に対応した複数の交換ステーションモデルを開発する必要があります。

標準化されたバッテリー形式がないことも、異なるブランドや車種間の相互運用性を困難にし、BaaSソリューションの拡張性を制限している。 国際クリーン輸送評議会(ICCT)は、EVバッテリー技術の多様性が、普遍的な互換性を持つバッテリー交換インフラの開発にとって大きな障壁となっており、大規模なBaaS展開の可能性を制限していると指摘している。

市場機会

産業・商業用途におけるバッテリー・リースの拡大

産業部門における電動化へのシフトの高まりは、BaaS(Battery as a Service)ソリューションに大きな機会をもたらしている。 建設機械、採掘トラック、農業用車両などの大型機械では、従来の燃料システムに代わる大容量バッテリーへの依存度が高まっている。 これらの産業は、従来の燃料式機械に関連する高いエネルギーコストと長引くダウンタイムに関連する課題に直面している。

例えば、CATLのような企業は、電気採掘トラック用のバッテリー・リース・ソリューションを提供し、バッテリーに多額の設備投資をすることなく、採掘セクターの企業がより持続可能な事業に移行できるよう支援している。

BaaSモデルを採用することで、企業はバッテリーの初期資本支出を削減することができ、バッテリーの所有に伴う経済的負担を完全に負うことなく、業務の電化を実現することができる。 バッテリー・リース・モデルはコストを下げるだけでなく、メンテナンスの容易さ、耐用年数の長さ、運用停止時間の少なさを保証する。

地域別インサイト

アジア太平洋地域:大きな市場シェアを持つ支配的地域

電気自動車(EV)の急速な普及とバッテリー交換インフラの強力な発展により、アジア太平洋地域、特に中国が世界市場を支配している。 中国は中心的な役割を果たしており、市場の成長に大きく貢献するとともに、拡大する乗用車、バス、配達用バンの車両を確実に支えている。 このインフラは、EV所有者が迅速かつ効率的で、費用対効果の高いエネルギー・ソリューションを求めるニーズに対応する上で極めて重要である。

例えば、中国電気自動車充電インフラ推進連盟は、2022年末までに同国に1,400カ所以上のバッテリー交換ステーションが設置され、BaaS市場における同国のリーダーシップが確固たるものとなり、他国が追随する先例となったと報告している。

北米:急成長する地域

北米は、電気自動車(EV)の普及と系統エネルギー貯蔵ソリューションの重視により、重要なBaaS市場になりつつある。 米国では、政府の支援政策、EVの利点に関する消費者の意識の高まり、自動車会社やエネルギー企業による多額の投資が市場の成長を加速させている。

米国政府は、国内のEV充電およびバッテリー交換ネットワークの近代化を目指す超党派インフラ法のようなイニシアチブを通じて、EVインフラとバッテリー技術に数十億ドルを割り当て、この傾向を強化している。

例えば、米国エネルギー省は、BaaSを含むエネルギーシステムにおけるバッテリーソリューションの役割の拡大を反映し、米国におけるエネルギー貯蔵容量が2020年から2023年にかけて倍増したと報告している。

各国の洞察

中国: 中国は、電気自動車(EV)の大規模な普及と強固なバッテリー交換インフラによって、世界のBaaS市場をリードしている。 同国は、充電ステーションとバッテリー交換ステーションの急速な拡大により、EV技術のリーダーとなっている。 政府のインセンティブと政策がクリーンエネルギー・ソリューションへの需要をさらに後押しし、中国はBaaSとEVの世界最大の市場となっている。

米国:米国はBaaS市場において極めて重要な役割を担っており、EV技術の急速な進歩とクリーンエネルギーへの取り組みに対する政府の実質的な支援がある。 超党派インフラ法のような政策は、EV充電インフラやバッテリー技術への大規模な投資につながっている。 さらに、米国は革新的な自動車セクターの恩恵を受けており、バッテリー交換ソリューションや持続可能エネルギーへの需要を牽引している。

ドイツ: ドイツはBaaS市場におけるバッテリー技術の革新と持続可能性の最前線にいる。 強力な自動車産業で知られるドイツは、環境に優しいソリューションとグリーンエネルギーの採用を重視しています。 再生可能エネルギーへの移行に向けた取り組みと相まって、最先端のバッテリー技術に取り組んでいるドイツは、二酸化炭素排出量の削減にますます重点を置くBaaS市場の重要なプレーヤーとなっている。

日本: 日本はスマートグリッド技術と効率的なエネルギー貯蔵ソリューションの統合に注力しており、BaaS市場における重要なプレーヤーとなっている。 技術革新とクリーンエネルギーを重視する日本は、特に電気バスや商用車向けのバッテリー交換インフラの採用を推進している。 エネルギー貯蔵に対する日本の先進的なアプローチは、スマートで持続可能なエネルギーシステムの開発における日本のリーダーシップをさらに支えている。

インド:インドは、電気自動車(EV)と再生可能エネルギーを推進する政府のイニシアチブによって、BaaS市場にとって高い成長の可能性を示している。 中産階級が急増し、自動車保有台数が増加しているインドは、輸送部門の電化を優先している。 充電インフラへの投資とともに、EVに補助金を提供する政策により、同国はBaaSソリューションにとって魅力的な市場となっており、都市部や農村部での幅広い普及を促している。

韓国:韓国の強力なバッテリー製造産業は、世界のBaaS市場で重要な役割を果たしている。 バッテリー生産のリーダーとして、韓国はバッテリー交換ステーションを含むEVインフラの成長をサポートしている。 LG化学やサムスンSDIのような大企業がバッテリー技術の革新を推進している韓国は、BaaSソリューションの開発と拡張性において重要な貢献者となり、電動モビリティへの移行を促進する態勢を整えている。

ブラジル:ブラジルはBaaSの新興市場であり、交通部門の電化が進み、再生可能エネルギーの導入が重視されている。 EVを推進する政府の政策は、バッテリー交換インフラへの投資と相まって、同国の化石燃料への依存度を下げるのに役立っている。 ブラジルがよりクリーンなエネルギー・ソリューションへの移行を加速させる中、費用対効果の高いBaaSオプションへの需要が高まり、業界の成長機会が広がると予想される。

セグメンテーション分析

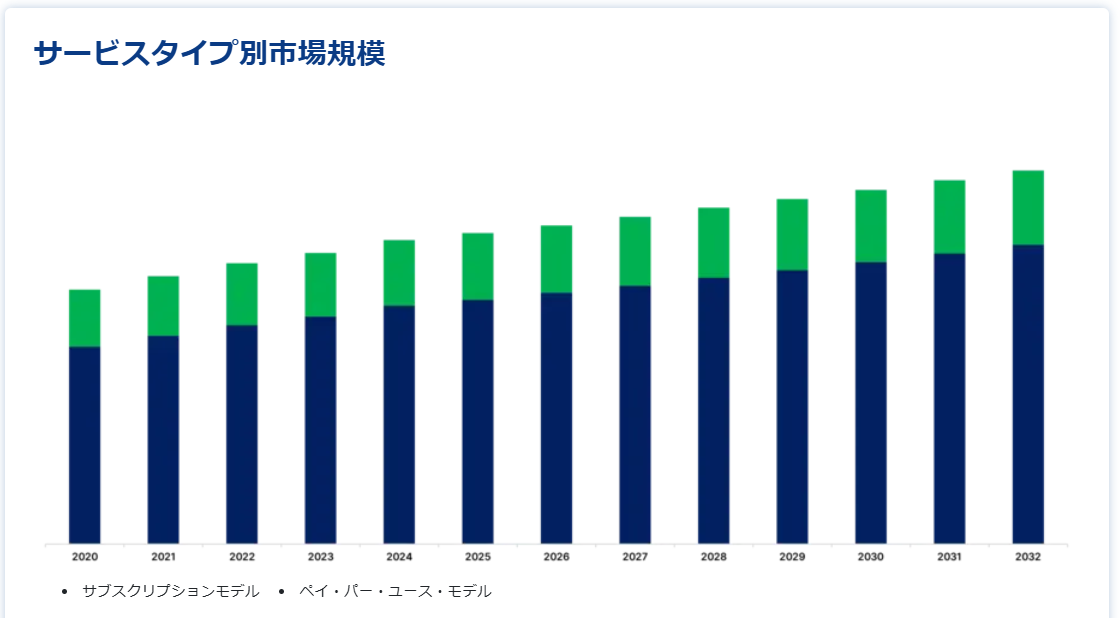

サービスタイプ別

サブスクリプションモデル部門が最大の市場売上高で市場を独占 サブスクリプションモデルは、予測可能なコスト構造であるため、個人消費者と企業の両方にとって魅力的であり、BaaS市場で支配的なサービスタイプである。 このモデルでは、ユーザーは定期的なメンテナンス、アップグレード、交換サービスが含まれたバッテリーを利用できるため、安定したパフォーマンスを確保し、ダウンタイムを最小限に抑えることができる。 このモデルの魅力は、特にEVやエネルギー貯蔵のような急速に発展する分野において、柔軟性を提供できる点にある。

例えば、NIOのサブスクリプション・ベースのバッテリー交換サービスは、EVの需要が増え続けている中国で大きな支持を得ており、顧客に便利でコスト効率の高い方法で電力を供給している。

蓄電容量別

50-100 kWhセグメントが最大の市場収益で市場を支配している。 ミッドレンジのエネルギー貯蔵ソリューションは、その汎用性とコスト効率の高さから、ますます支持されるようになっている。 これらのソリューションは、中型のEVや住宅用エネルギー貯蔵システムに最適で、容量と価格のバランスが取れている。 この分野は、EV所有者と住宅所有者の両方が、性能に妥協することなく、ニーズに合った実用的なエネルギー・ソリューションを求めているため、人気を博している。

家庭用蓄電池として人気の高いテスラのパワーウォールは、このセグメントの重要性を象徴しており、再生可能エネルギーを貯蔵して後で使用するための信頼性が高く費用対効果の高いソリューションを住宅所有者に提供し、住宅用アプリケーションのトップ・チョイスとなっている。

用途別

EVの急速な普及とそれに伴う効率的なバッテリー交換ソリューションの必要性から、自動車部門がBaaS(Battery as a Service)市場をリードしている。 BaaSは、ダウンタイムを削減し、迅速で便利なバッテリー交換を提供することで、シームレスな車両運用を可能にする。 中国では、2023年に1,000万回を超えるバッテリー交換が記録され、BaaS市場における自動車セクターの優位性を示すとともに、EVの導入と効率性を向上させるためにバッテリー交換ステーションへの依存が高まっていることを強調している。

エンドユーザー別

自動車分野が最大の市場収益で市場を支配 電気自動車(EV)の普及が進み、効率的で柔軟なエネルギー貯蔵オプションに対する需要が高まっていることから、自動車部門は依然としてBaaSソリューションの主要なエンドユーザーとなっている。 BaaSは、EVの所有者、特にフリート・オペレーターや個人消費者に、バッテリー管理のための費用対効果が高く便利なソリューションを提供する。 さらに、充電を待たずにバッテリーを素早く交換できるため、ダウンタイムを最小限に抑え、車両の効率を高めることができる。

バッテリーサービス化(BaaS)市場セグメンテーション

サービスタイプ別(2021年~2033年)

サブスクリプションモデル

従量課金モデル

蓄電容量別(2021~2033年)

50kWh未満

50-100 kWh

100kWh以上

用途別(2021~2033年)

エネルギー貯蔵

自動車および輸送

産業用途

その他

エンドユーザー別 (2021-2033)

自動車

電気通信

エネルギー・公共事業

住宅

商業・工業

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のバッテリーサービス化(BaaS)市場規模分析

9. 北米のバッテリーサービス化(BaaS)市場分析

10. ヨーロッパのバッテリーサービス化(BaaS)市場分析

11. APACのバッテリーサービス化(BaaS)市場分析

12. 中東・アフリカのバッテリーサービス化(BaaS)市場分析

13. ラタムのバッテリーサービス化(BaaS)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***