世界のバッテリー電解液市場(2025年~2033年):バッテリータイプ・電解液タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

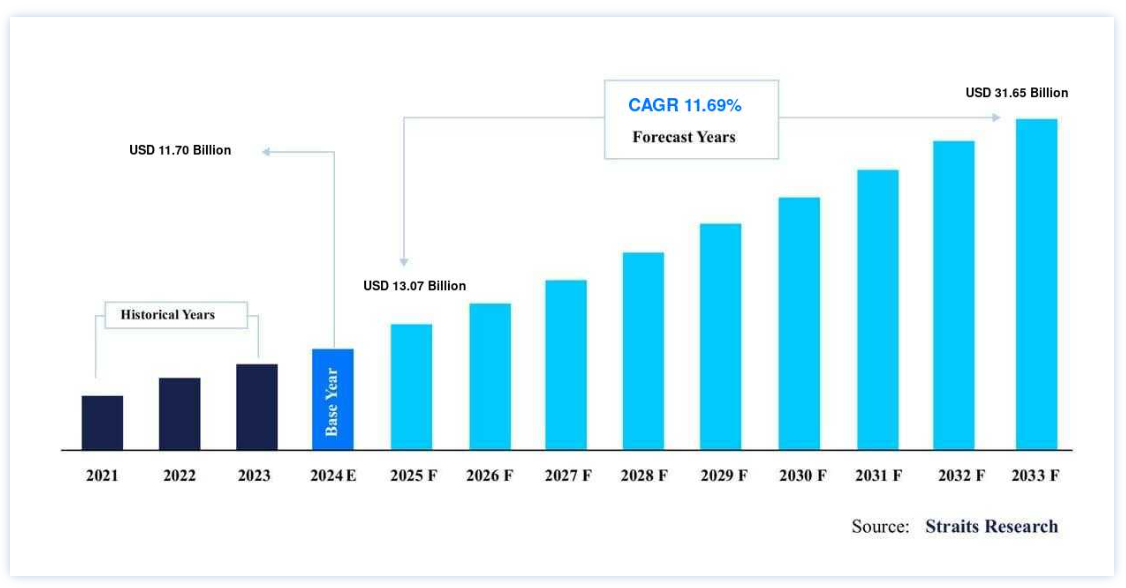

世界のバッテリー電解液市場規模は、2024年に 117.0億ドルと評価され、 13.0億ドルから、2033年には 31.5億ドルに達すると予測されています。2025年の10.7億ドルから2033年には316.5億ドルに成長し、予測期間中(2025-2033年)の平均成長率は11.69% である。

バッテリーは、エネルギーを電気に変換する前に化学的に貯蔵する蓄電装置である。 ほとんどの自動車用バッテリーの液体成分は、バッテリー電解液(またはその酸性の性質からバッテリー酸)として知られ、水と硫酸の組み合わせで構成されている。 この電解液は、陽極と陰極の3つの主要部品のうちの1つです。 バッテリーの電解液は、陽極と陰極の間で電荷を運ぶ。 電池は、産業、輸送、エネルギー貯蔵、家庭用電子機器、電気自動車用電池(EV)、さらには家庭環境など、さまざまな用途に使用されている。

コンシューマー・エレクトロニクス市場の拡大、再生可能エネルギー貯蔵の利点に対する社会的理解の高まり、再生可能エネルギー分野でのリチウムイオン電池需要の急増が市場拡大の原動力となっている。 インフラの成長とスポーツの利点に対する意識の高まりは、予測期間中、電気電池自動車の生産増加、家電製品の使用増加、リチウムイオン電池用のバインダーフリー電極の入手可能性に対してブレーキとして働くと予想される。

バッテリー電解液市場成長要因

電気自動車需要の増加

電池市場の黎明期には、家電業界が電池の主要な買い手であった。 しかし、近年のEV販売台数の増加により、EVメーカーがバッテリーの最大消費者に浮上した。 従来の内燃機関(ICE)車とは異なり、EVはCO2やNOXなどの温室効果ガスを排出しないため、環境への影響が少ない。 この利点から、多くの国が補助金や政府のイニシアチブを導入してEVの利用を促進している。 将来的にICE車の販売を禁止する計画を立てている国もある。 ノルウェー、フランス、イギリスは2025年までにICE車の販売を禁止する計画だ。 インドも2030年までにICEエンジンを段階的に廃止する意向であり、中国は現在、同様の計画のための関連研究を進めている。 しかし、2019年時点では、どの国も従来の燃料車を違法化することはできない。なぜなら、そのような動きに備えるために必要なEV産業と技術は、深刻な市場の混乱を引き起こす可能性があるからだ。

とはいえ、今後の発表によって、EVメーカーは研究開発費を増やす方向にある。 EVには主にリチウムイオン電池が使用されている。 リチウムイオン電池の価格低下によりEVの製造コストは低下しており、2025年にはEVの価格はガソリン車と同等になると予想されている。

阻害要因

バッテリーの人体への影響に対する懸念の高まり

バッテリーは安全だが、鉛、硫酸、破損したセルに触れる鉛酸システムの取り扱いには注意が必要である。 鉛酸は、多くの国で有害物質として正しく分類されています。 適切に取り扱わなければ、鉛は健康を害する可能性がある。 鉛は有毒な金属であり、鉛の粉塵を吸入したり、鉛に汚染された手を口に近づけたりすることで体内に入る可能性がある。 地表に漏出した酸や鉛の粒子は土壌を汚染し、乾燥すると空気中に飛散する。 子どもや妊婦の胎児は、体が発育途上にあるため、鉛への暴露を最も受けやすい。

高濃度の鉛にさらされた子どもは、行動上の問題、脳障害、腎臓障害、発育障害、難聴に見舞われる可能性がある。 鉛蓄電池には硫酸が含まれており、他の電池システムに含まれる酸よりも有害で腐食性が高い。 目に入ると失明する恐れがあり、飲み込むと内臓を傷つけ死亡事故につながる。 これら全ての要素が電池市場に害を及ぼすと予想され、予測期間を通じて世界の電池電解質市場を抑制すると予想される。

市場機会

市場における技術の進歩

技術的には、 ソリッド・ステート・バッテリー はパラダイム・シフトを象徴している。 現代のリチウムイオン電池では、イオンは電解液の中を電極から電極へと移動する(イオン伝導性とも呼ばれる)。 全固体電池では、液体電解質をリチウムイオンが内部を移動できる固体物質に置き換えます。 最初の大きな利点は、固体電解質は液体電解質とは異なり、加熱しても可燃性ではないということだ。 さらに、最先端の高電圧・高容量材料の使用が可能になり、自己放電が減少するため、より高密度で軽量な、保存可能期間の長いバッテリーが実現する。 また、合理化された機構や熱・安全管理など、システム・レベルでのさらなる利点もあり、研究中の市場には多くの可能性が広がっている。

地域別 インサイト

北米 支配的な地域

米国とカナダを含む北米は、電池市場の研究と革新において世界をリードし続けている。 米国、カナダ、メキシコの市場が密接に経済統合されているため、北米は長期にわたって世界有数の経済大国となっている。 電気自動車の普及、家電製品への支出の増加、消費活動や製造活動の活発化により、北米は一次電池と二次電池の両方で電池用電解液の消費量がトップクラスの地域であり続けています。 予測期間における電解液市場の成長を支えるその他の要因としては、より効果的な電解液と電極の長寿命化のための電池技術への投資、充電時間を短縮するためのイオン交換量の増加などが挙げられる。

欧州では、エネルギー貯蔵システムから電気自動車まで、電池が飛躍的に増加している。 電気自動車、太陽光発電プロジェクトにおけるエネルギー貯蔵システム、家電製品など数多くの用途で幅広く使用されているため、リチウムイオン電池は他の電池の中でもこの地域を支配すると予想されている。 2025年までに、リチウムイオン電池の市場規模は2,500億ユーロに達するだろう。 鉛バッテリーのような他のバッテリーは、ヨーロッパでは長年にわたって継続的に使用されてきた。 時間の経過とともに、これらの電池は、活物質への高度な添加剤による出力の増加や低抵抗設計などの技術的進歩を遂げてきた。

さらに、自動化と工程の改善により、さらなるコスト削減が実現する。 耐腐食性合金材料の改善や革新的なバッテリー管理などの設計改善により、サイクル寿命は延長される。 電池と電池電解質の市場は、電気自動車の使用の増加、データセンターの豊富化、太陽光発電プロジェクトにおけるエネルギー貯蔵システムの設置、製造業と家電部門の拡大など、いくつかの重要な要因の結果として拡大している。

2019年の世界市場シェアは、アジア太平洋地域が大半を占めた。 アジア太平洋地域の電解液市場は、自動車、太陽光発電、電化製品、データセンターなど、さまざまな産業で電池が使用されている。 中国は、アジア太平洋地域でトップの業績を上げると予想され、電化製品の売上高の大半を占めている。 さらに、自動車販売と太陽光発電プロジェクト(屋上および地上設置型)でも市場をリードしている。 鉛蓄電池は、アジア太平洋地域で最もよく知られた電池タイプのひとつである。 鉛蓄電池はリチウムイオン電池やフロー電池よりも安価であるため、使用頻度が高い。 さらに、家庭用UPSのような家庭用電化製品に使用される電池の大半は鉛蓄電池であり、電池は市場最大のセグメントとなっている。 さらに、リチウムイオン電池の使用量は、電気自動車や太陽光発電プロジェクトにおける電池エネルギー貯蔵システムの人気の高まりにより、予測期間中に増加すると予想されている。 その結果、この地域の電解質市場の活性化につながるだろう。

ブラジルの経済規模は世界第9位で、2019年のGDPは約1兆5,900億米ドルと、南米最大の規模を誇る。 ブラジルのバッテリー用電解液市場は、同国の家電需要の高まりから大きな恩恵を受けている。 アマゾン社は電子製品メーカーと協力し、ブラジルの市場機会を活用するため、2018年3月にブラジルで家電製品を仕入れ販売することを決定した。 ブラジルの主要一次電池サプライヤーは中国、米国、ドイツである。 ブラジルでは電池の直接輸入が輸出を上回っており、一次電池や電池電解液のような関連製造品を供給するために輸入に大きく依存していることを示している。 さらに、ブラジルではデータセンターの数が大幅に増加しており、電池メーカーや電解質サプライヤーに新たなビジネスチャンスがもたらされると予測されている。

エネルギーの自立や経済の多様化など、急速な変革期を迎えている中東・アフリカでは、電力セクターも大きな成長が見込まれている。 中東とアフリカは発電の拡大地域であり、経済成長への願望を満たし、電力需要の増加に対応するためには、より多くの発電容量が必要になると予想される。 太陽エネルギーは、この地域の将来のパワーミックスにおいて重要な役割を果たす可能性がある。 さらに、中東とアフリカでは、電気自動車(EV)の導入が大幅に拡大する可能性があると予想されており、この地域では二次電池の需要が増加し、電池電解液の必要性が高まる。

バッテリー電解液市場のセグメント分析

電池別

電池の種類と電解液の種類によって、世界の電池用電解液市場は鉛電池、リチウムイオン電池、フロー電池に二分される。

鉛蓄電池はエネルギー重量比が低い。 しかし、パワーウェイトレシオは高く、SLI(スターティング・ライティング・イグニッション)用途に特に有用である。 鉛蓄電池はまた、携帯電話基地局、病院、オフグリッド遠隔地蓄電池のバックアップ用など、エネルギー重量比よりもコストが重要な場合に、低コストであることから好まれる。 鉛蓄電池を最も多く生産・使用しているのは中国と米国である。 北米、欧州、アジア太平洋地域からの継続的な工業生産が、鉛蓄電池市場セグメントの成長を支えている。

リチウムイオン電池は寿命が長く、容量重量比が高く、エネルギー密度が高いため、 家電 用途に最適です。 そのため、この業界のために最初に作られた。 都市化と消費支出の増加により、技術的に高度な機器への需要が高まり、リチウムイオン電池のニーズが高まることが予想される。 主にその有利な容量対重量比により、リチウムイオンバッテリーは他のバッテリータイプよりも人気が高まっている。 その採用は、性能の向上、エネルギー密度の増加、コストの低下によっても後押しされている。 リチウムイオン電池は通常、他の電池よりも高価である。 しかし、市場大手各社は、スケールメリットを高めるための投資や、生産量とコストを改善するための研究開発活動を行っている。

エンドユーザー別

世界のバッテリー電解液市場は、エンドユーザー別に電気自動車、エネルギー貯蔵、家電製品に二分される。

過去に使用されていたのは、内燃機関(ICE)を搭載した自動車だけであった。 しかし、環境問題への関心の高まりから、技術は電気自動車(EV)へと向かっている。 リチウムイオン電池はエネルギー密度が高く、自己放電が少なく、軽量でメンテナンスが容易なため、EVには一般的にリチウムイオン電池が使用されている。 電気自動車は、二輪車、三輪車、バス、トラックの電動化における技術開発により増加しており、その市場も拡大している。 現在、電気自動車の70%以上がリチウムイオン電池を使用しており、最も普及している電池タイプの1つとなっている。 多くの重要な市場において、2019年の乗用車総販売台数は減少した。

2019年の世界自動車販売の低迷を考慮すると、電気自動車の市場シェア2.6%は記録的な快挙であった。 中国(4.9%)と欧州(3.5%)は、2019年の電気自動車の市場シェアで新記録を樹立した。 欧州連合(EU)は、アジアに対抗するため、またドイツやフランスのようなこの分野で実質的な自動車メーカーを擁し、欧州バッテリー市場の最前線にいる国々に対抗するため、バッテリー・アライアンス・プロジェクトに多額の投資を行っている。

エネルギー貯蔵システムは、システム全体のコストの60%を占めるバッテリーに大きく依存している。 商業用途としては、ピークカット、負荷シフト、緊急バックアップ、様々なグリッド・サービスなどがある。 緊急時のバックアップ、オフグリッド住宅、自家消費は住宅用アプリケーションの例である。 リチウムイオン電池、鉛蓄電池、ニッケル水素電池(NiMH)、ニッケルカドミウム電池(NiCD)、ニッケル亜鉛電池(NiZn)、フロー電池は、エネルギー貯蔵システムに使用されるさまざまな種類の電池の一つである。 バッテリーエネルギー貯蔵の最も重要な市場セグメントは、公益事業と産業用ESSである。 予測期間中、太陽光発電プロジェクトの提案依頼に蓄電を含める電力会社が増えるにつれて、バッテリー蓄電システムのビジネスチャンスは拡大している。

バッテリー電解質市場のセグメント

電池タイプ別・電解質タイプ別(2021年~2033年)

鉛酸

リチウムイオン

フロー電池

エンドユーザー別 (2021-2033)

電気自動車

エネルギー貯蔵

コンシューマー・エレクトロニクス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のバッテリー電解液市場規模分析

9. 北米のバッテリー電解液市場分析

10. ヨーロッパのバッテリー電解液市場分析

11. APACのバッテリー電解液市場分析

12. 中東・アフリカのバッテリー電解液市場分析

13. ラタムのバッテリー電解液市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***