市場調査レポート:バッテリー管理IC市場の世界市場:ICタイプ別、用途別、地域別(北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカ)

| 本レポートは、特定の集積回路 (IC) 市場に関する詳細な分析を提供し、過去のデータと将来の予測を通じて市場の動向を探ります。以下に概要を示します。 まず、世界市場の展望では、需要と供給の動向が詳しく述べられています。需要サイドでは、特に新しいICタイプの導入が注目され、供給サイドでは製造コストや生産能力が市場に影響を及ぼす要因として挙げられています。 市場の定義と範囲については、ICの種類や用途を基に市場を分類し、それぞれのセグメントの重要性を分析しています。主な市場動向としては、技術革新や新しい市場トレンドが特に注目されており、これにより市場における競争が激化しています。 成功要因に関しては、戦略的な展開と規制環境、各ICタイプの技術的独自性が重要な要素として評価されています。市場参加者のリストも提供され、主要な企業がどのように市場での地位を確立しているかが示されています。 マクロ経済要因としては、世界のGDPの見通しや研究開発費の増加が市場に与える影響が考慮されており、また新しいICタイプの発売やコストが市場ダイナミクスに及ぼす影響も分析されています。 市場の数量分析では、2018年から2023年までの過去のデータと、2024年から2034年までの予測が示されています。価格分析では、地域ごとのICタイプ別の価格動向が詳述され、価格設定の要因や市場の平均価格も評価されています。 さらに、用途別や地域別に市場を分析し、それぞれのセグメントの過去の規模や将来の予測が行われています。特に自動車、医療機器、産業機器などの用途が重要視されています。 競争分析では、主要な企業の戦略や市場シェアについても触れられ、各企業のICタイプごとの収益性や販売戦略が詳しく解説されています。これにより、競争環境がどのように形成されているかが明らかになります。 最後に、調査方法や用語の定義も含まれ、データの信頼性と分析の透明性が確保されています。全体を通じて、本レポートはIC市場に関する包括的な情報を提供し、関係者が戦略的な意思決定を行うための重要な資源となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

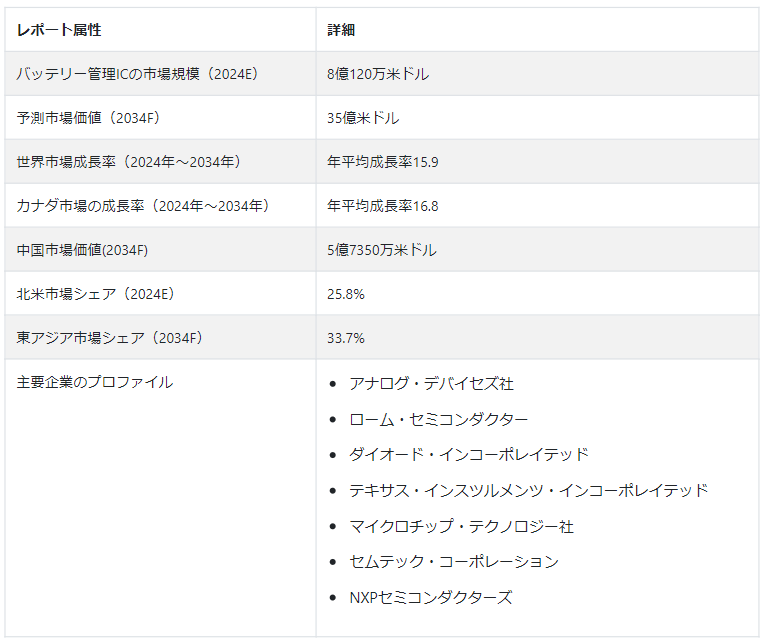

世界のバッテリー管理IC(集積チップ)市場は、2024年末までに8億120万米ドルに達すると予測されている。同市場は2034年末までに年平均成長率15.9%を記録し、評価額は35億米ドルに達すると予測されている。

バッテリー管理ICの需要は増加傾向にあり、その大部分は高圧下での強力な効率に影響されている。これらの強力なコンポーネントは、さまざまな電化製品のバッテリーの性能を向上させる上で決定的な役割を果たしています。産業界が持続可能性と効率性を追求する中、スマートなエネルギー管理ソリューションを可能にするバッテリーICの役割は、ますます不可欠になっている。

バッテリー管理ICは、マルチセル・バッテリー・パックの性能と安全性を最適化する上で重要な役割を果たします。重要な機能の1つはセル・バランシングで、これらのICはすべてのセルで均一な充放電を保証し、全体的なバッテリー容量と寿命を最大化します。さらに、バッテリーICは電圧と電流のレベルを調整し、過電圧、低電圧、過電流などの有害な状態を防ぎ、バッテリーと接続されたデバイスの両方を保護します。

温度モニタリングと制御機能により、電池ICは充電と放電のパラメータを調整し、電池の性能を維持しながら過熱と潜在的な安全上の危険を防止することができます。これらの高度な機能は、バッテリー駆動デバイスの効率と信頼性を高めるだけでなく、民生用電子機器から電気自動車、再生可能エネルギーシステムに至るまで、さまざまなアプリケーションにおいてバッテリーの寿命を延ばし、安全な運用を確保することに貢献しており、これが市場拡大の主な要因となっている。

電池用ICの需要増加の主な理由は?

「ウェアラブル技術への需要の高まりとエネルギー効率への注目の高まり”

バッテリーICの需要は、技術的な展望を再構築するいくつかの重要な要因によって、顕著な盛り上がりを見せている。これらの要因の中でも、ウェアラブル技術の人気の高まりとエネルギー効率への注目の高まりは、市場成長の重要な要因として際立っている。

スマートウォッチ、フィットネストラッカー、ヘルスケアモニターなどのデバイスを含むウェアラブル技術は、効率的なバッテリー管理ソリューションに大きく依存しています。消費者がその利便性と機能性からウェアラブル・デバイスを受け入れるにつれ、消費電力を最適化し、信頼性の高い性能を確保するための高度なバッテリーICの必要性が最も重要になっている。

同時に、産業界も消費者も、さまざまな用途でエネルギー効率をより重視するようになっている。スマートフォンから電気自動車に至るまで、無駄を最小限に抑えながら最大限のエネルギー出力を提供できるバッテリーへの需要が高まっています。バッテリーICは、電圧と電流のレベルを調整し、省電力機能を実装し、バッテリー全体の性能を向上させることにより、この目標を達成する上で重要な役割を果たしています。

要するに、ウェアラブル技術への需要の高まりとエネルギー効率への関心の高まりの融合が、バッテリー管理IC市場の成長を後押ししている。技術が進化し続ける中、これらの原動力はバッテリー管理ソリューションの将来の軌道を形成する上で引き続き重要な役割を果たすと予想される。

“スマートグリッド統合とエネルギー貯蔵が電池ICの需要を拡大”

バッテリーICに対する需要の高まりは、スマートグリッド統合やエネルギー貯蔵のニーズの急増など、いくつかの重要な要因に起因している。社会がより持続可能で効率的なエネルギーソリューションを求めるようになるにつれ、スマートグリッドの統合が不可欠になっています。バッテリーICは、スマートグリッド内のエネルギー貯蔵システムを管理し、グリッドの安定性を確保し、ダイナミックな需要応答プログラムを可能にすることで、この統合を促進します。

太陽光発電や風力発電などの再生可能エネルギーの拡大により、効果的なエネルギー貯蔵ソリューションが必要とされています。バッテリーICは、エネルギー貯蔵システムの性能を最適化し、効率と信頼性を高める上で重要な役割を果たします。これらのシステムは、再生可能エネルギー源から発電された余剰エネルギーを貯蔵するだけでなく、電力需要のピーク時や送電網の寸断時にバックアップ電力を供給します。

電気自動車(EV)の普及と分散型エネルギー資源の展開が、バッテリーICの需要拡大に寄与している。これらのICは、EVの効率的なバッテリー管理を可能にし、分散型エネルギー資源のスマートグリッドへの統合をサポートします。

全体として、スマートグリッドの統合とエネルギー貯蔵ソリューションに対する需要の高まりが、バッテリー管理ICの採用拡大を後押ししている。エネルギー情勢が進化するにつれ、効率的なエネルギー管理と持続可能な電力ソリューションを実現する上で、バッテリーICは引き続き主導的な役割を果たすだろう。

バッテリー管理ICメーカーにとっての大きな課題とは?

“規制対応と認証要件がバッテリー管理IC市場成長の主な阻害要因”

法規制への対応と認証要件への対応は、市場のバッテリーICメーカーにとって重要な課題となっています。厳しい国際的な安全・環境規制が施行される中、バッテリー管理ICがこれらの基準を満たすことは極めて重要です。

コンプライアンスには、徹底的なテストと文書化のプロセスが必要であり、時間とリソースを必要とします。UL、CE、RoHSなどの認証を取得することは、さらに複雑さを増します。これらの認証は、規制への準拠を証明するだけでなく、バッテリーICの信頼性と市場受容性を高めます。

規制遵守と証明書の要件は、バッテリーICメーカーにとって大きな複雑さをもたらし、ダイナミックな市場の需要に応えながら遵守を確実にするために、細部への慎重な注意と積極的なアプローチが必要となる。

国別インサイト

米国における電池用ICの売上増加ペースは?

“電気自動車の普及がバッテリーICの需要を伸ばす”

米国におけるバッテリーICの売上は、電気自動車(EV)の普及に後押しされ、著しい成長を遂げている。環境問題、政府のインセンティブ、技術の進歩などの要因によってEVの需要が増加し続ける中、高度なバッテリ管理ソリューションの必要性が最も高まっている。バッテリーICは、EVバッテリーパックの性能、効率、安全性を最適化する上で重要な役割を果たし、バッテリー管理IC市場全体のシェア拡大に貢献している。

まとめると、電気自動車の普及が米国におけるバッテリーICの需要増加の主な原動力となっている。EV市場が拡大し続ける中、バッテリーICメーカーは、自動車業界の進化するニーズに対応するため、継続的な成長と技術革新の機会を得る態勢を整えている。

中国における集積回路需要の増加要因とは?

“IoTとAIアプリケーションの台頭とコンシューマー・エレクトロニクス市場の拡大”

中国における集積回路(IC)需要は、同国のダイナミックな技術状況を浮き彫りにするいくつかの重要な要因に牽引され、大幅な増加を目の当たりにしている。なかでも、モノのインターネット(IoT)と人工知能(AI)アプリケーションの出現は、コンシューマー・エレクトロニクス市場の拡大と相まって顕著である。

近年、中国では、スマートホーム、産業オートメーション、ヘルスケア、輸送など、さまざまな分野でIoT機器やAI搭載アプリケーションが急速に普及している。これらの技術は、その機能性を強化するために先進的なICに大きく依存しており、半導体部品に対する大きな需要を牽引しているため、バッテリー管理ICの市場規模は大きくなっている。

カテゴリー別評価

集積回路に多く使われているICの種類は?

「電池用ICは長寿命のため、他の各種回路に比べて多く採用されている”

電池用ICは、他の回路に比べて寿命が長いことから、集積回路(IC)市場で著名な部品として浮上してきた。これらの特殊なICは、民生用電子機器から電気自動車、再生可能エネルギーシステムに至るまで、多様なアプリケーションでバッテリーの性能を管理し最適化する上で重要な役割を果たしている。

バッテリーICは、充電、放電、および監視プロセスを効率的に調整することにより、バッテリーの寿命を延ばすことに優れています。その洗練されたアルゴリズムと安全機能により、安全な動作と損傷の防止が保証され、バッテリーとそれが駆動するデバイスの長寿命化に貢献します。

電池用ICが広く使われている産業は?

“自動車産業で高い使用率を誇る集積チップ”

集積チップ、特にバッテリーICは、自動車産業で幅広く応用され、さまざまな車両システムの革新と効率化を推進している。自動車産業が電動化とスマートテクノロジーへの移行を続ける中、高度なバッテリー管理ソリューションの需要は飛躍的に伸びている。

バッテリーICは、電気自動車(EV)用バッテリーの性能、安全性、寿命を最適化する上で極めて重要な役割を果たしています。これらの専用チップは、充電と放電のプロセスを調整し、セル・バランスを確保し、温度と電圧レベルを監視して、バッテリー全体の効率と信頼性を高めます。さらに、ハイブリッド車では、バッテリーICが複数の電源のシームレスな統合を管理し、燃料効率を最大化し、排出ガスを削減します。

EVだけでなく、バッテリーICは従来の自動車にも不可欠であり、エンジン管理、安全機能、インフォテインメント・システムなどの重要なシステムに電力を供給しています。自動車産業がバッテリーICに依存していることは、最新の自動車設計と運用におけるバッテリーICの重要性を裏付けています。

自動車メーカーが持続可能性、効率、技術革新を優先する中、バッテリーICの需要はさらに拡大する見通しです。車載バッテリーの性能と信頼性を向上させるという役割は、自動車業界の集積チップ・エコシステムにおいて不可欠なコンポーネントとしての地位を確固たるものにしています。

マーキーのライバル

バッテリー管理IC業界の主要企業は、製品の発売、買収、主要な業界関係者とのパートナーシップを戦略的に組み合わせることで、地域的・世界的な製品ネットワークの強化を優先している。

市場ベンダーは、世界的な需要の高まりに対応するため、バッテリー管理ICポートフォリオの専門知識の開発に重点を置いている。この戦略には、進化するバッテリー管理IC市場動向に対応するためのバッテリー管理システムやバッテリーケミカルの導入が含まれる。

この目標を達成するため、サプライヤーは戦略的提携や買収を通じて存在感と能力を拡大する機会を積極的に模索している。製品ポートフォリオを強化し、戦略的パートナーシップを結ぶことで、サプライヤーはバッテリ管理ICの需要増を活用し、競争の激しい市場での地位を強化することを目指している。

ローム・セミコンダクターは2021年11月、充電技術の大幅な進歩を示すバッテリー充電器IC BD71631QWZを発表した。この最新の製品は、小型のIoT機器やウェアラブル機器を低電圧で充電できるように設計されており、特にワイヤレスイヤホンのような機器に対応している。

2021年2月、アナログ・サービスとボルボ・カーズは協力し、ボルボ初の全電気自動車SUV、ボルボXC40リチャージを発表した。この画期的な車両は、アナログ・デバイスの最先端集積回路の統合を紹介している。

バッテリー管理IC市場調査の主要セグメント

ICタイプ別 :

バッテリーIC

バッテリー認証IC

バッテリー燃料計用IC

バッテリープロテクターIC

用途別 :

自動車

産業機器

医療機器

家電

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

バッテリー管理ICの市場規模は?

バッテリーICの世界市場は、2024年には8億1,020万米ドルになると予測されている。

集積回路の需要評価予測は?

集積回路の需要は、2034年までに35億米ドルの市場規模に達すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジアでは、2024年から2034年にかけて年平均成長率17%で市場が拡大すると予測されている。

東アジア市場における日本のシェアは?

2024年の東アジア市場における日本のシェアは約29.8%である。

バッテリー管理ICのトップサプライヤーは?

市場の主要企業は、アナログ・デバイセズ社、ダイオード社、テキサス・インスツルメント社である。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. ICタイプの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. ICタイプのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新しいICタイプの発売

5.2.2. ICタイプのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. 世界市場数量(単位)分析2018〜2023年および予測、2024〜2034年

6.1. 過去の市場数量(単位)分析、2018年~2023年

6.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

6.2.1. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. ICタイプ別地域別価格分析

7.2. 価格ブレークアップ

7.2.1. メーカーレベル価格

7.2.2. ディストリビューター・レベルの価格設定

7.3. 世界平均価格分析ベンチマーク

8. 世界市場価値分析 2018~2023年および予測、2024~2034年

8.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

8.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. ICタイプ別の世界市場分析2018〜2023年および予測2024〜2034年

9.1. イントロダクション/主な調査結果

9.2. 2018年から2023年までのICタイプ別過去市場規模(US$ Mn)分析

9.3. ICタイプ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

9.3.1. バッテリーIC

9.3.2. バッテリー認証IC

9.3.3. バッテリー燃料計IC

9.3.4. バッテリープロテクターIC

9.4. ICタイプ別市場魅力度分析

10. 世界市場分析2018~2023年および予測2024~2034年:用途別

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの用途別過去市場規模(US$ Mn)分析

10.3. アプリケーション別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 自動車

10.3.2. 産業機器

10.3.3. 医療機器

10.3.4. 家電製品

10.4. アプリケーション別市場魅力度分析

11. 地域別世界市場分析2018〜2023年および予測2024〜2034年

11.1. はじめに

11.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

11.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024〜2034年

11.3.1. 北米

11.3.2. 中南米

11.3.3. ヨーロッパ

11.3.4. 東アジア

11.3.5. 南アジア

11.3.6. オセアニア

11.3.7. 中東・アフリカ(MEA)

11.4. 地域別市場魅力度分析

12. 北米市場の2018年~2023年分析と2024年~2034年予測

12.1. はじめに

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. ICタイプ別

12.3.3. アプリケーション別

12.4. 市場魅力度分析

12.5. 主要市場参加者 – 強度マッピング

12.6. 促進要因と阻害要因 – 影響度分析

13. 中南米市場の分析 2018~2023年および予測 2024~2034年

13.1. 序論

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. ブラジル

13.3.1.2. メキシコ

13.3.1.3. アルゼンチン

13.3.1.4. その他のラテンアメリカ

13.3.2. ICタイプ別

13.3.3. アプリケーション別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 欧州市場の分析 2018~2023年および予測 2024~2034年

14.1. はじめに

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ドイツ

14.3.1.2. イタリア

14.3.1.3. フランス

14.3.1.4. イギリス

14.3.1.5. スペイン

14.3.1.6. ロシア

14.3.1.7. その他のヨーロッパ

14.3.2. ICタイプ別

14.3.3. アプリケーション別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 南アジア市場の2018~2023年分析と2024~2034年予測

15.1. 序論

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. タイ

15.3.1.3. インドネシア

15.3.1.4. マレーシア

15.3.1.5. その他の南アジア

15.3.2. ICタイプ別

15.3.3. アプリケーション別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 東アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. 中国

16.3.1.2. 日本

16.3.1.3. 韓国

16.3.1.4. その他の東アジア地域

16.3.2. ICタイプ別

16.3.3. アプリケーション別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. オセアニア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. ICタイプ別

17.3.3. アプリケーション別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. GCC諸国

18.3.1.2. 南アフリカ

18.3.1.3. その他の中東・アフリカ諸国

18.3.2. ICタイプ別

18.3.3. アプリケーション別

18.4. 市場魅力度分析

18.5. 促進要因と阻害要因-影響分析

19. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

19.1. 序論

19.1.1. 主要国別市場金額構成比分析

19.1.2. 世界対. 各国の成長比較

19.2. 米国市場分析

19.2.1. ICタイプ別

19.2.2. アプリケーション別

19.3. カナダ市場分析

19.3.1. ICタイプ別

19.3.2. アプリケーション別

19.4. メキシコ市場分析

19.4.1. ICタイプ別

19.4.2. アプリケーション別

19.5. ブラジル市場分析

19.5.1. ICタイプ別

19.5.2. アプリケーション別

19.6. イギリス市場分析

19.6.1. ICタイプ別

19.6.2. アプリケーション別

19.7. ドイツ市場分析

19.7.1. ICタイプ別

19.7.2. アプリケーション別

19.8. フランス市場分析

19.8.1. ICタイプ別

19.8.2. アプリケーション別

19.9. イタリア市場の分析

19.9.1. ICタイプ別

19.9.2. アプリケーション別

19.10. スペイン市場分析

19.10.1. ICタイプ別

19.10.2. アプリケーション別

19.11. ベネルクス市場分析

19.11.1. ICタイプ別

19.11.2. アプリケーション別

19.12. ロシア市場分析

19.12.1. ICタイプ別

19.12.2. アプリケーション別

19.13. 中国市場分析

19.13.1. ICタイプ別

19.13.2. アプリケーション別

19.14. 日本市場の分析

19.14.1. ICタイプ別

19.14.2. アプリケーション別

19.15. 韓国市場分析

19.15.1. ICタイプ別

19.15.2. アプリケーション別

19.16. インド市場分析

19.16.1. ICタイプ別

19.16.2. アプリケーション別

19.17. ASEAN市場分析

19.17.1. ICタイプ別

19.17.2. アプリケーション別

19.18. オーストラリア市場分析

19.18.1. ICタイプ別

19.18.2. アプリケーション別

19.19. ニュージーランド市場の分析

19.19.1. ICタイプ別

19.19.2. アプリケーション別

19.20. GCC諸国の市場分析

19.20.1. ICタイプ別

19.20.2. アプリケーション別

19.21. トルコ市場の分析

19.21.1. ICタイプ別

19.21.2. アプリケーション別

19.22. 南アフリカの市場分析

19.22.1. ICタイプ別

19.22.2. アプリケーション別

20. 市場構造分析

20.1. 企業階層別市場分析

20.2. 市場集中度

20.3. 上位企業の市場シェア分析

20.4. 市場プレゼンス分析

20.4.1. プレイヤーの地域別フットプリント

20.4.2. プレーヤーによるICタイプのフットプリント

20.4.3. プレーヤーのチャネル別フットプリント

21. 競争分析

21.1. 競争ダッシュボード

21.2. 競合ベンチマーキング

21.3. コンペティションのディープダイブ

21.3.1. アナログ・デバイセズ

21.3.1.1. 概要

21.3.1.2. ICタイプポートフォリオ

21.3.1.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.1.4. セールスフットプリント

21.3.1.5. 戦略の概要

21.3.2. ダイオード・インコーポレイテッド

21.3.2.1. 概要

21.3.2.2. ICタイプポートフォリオ

21.3.2.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.2.4. セールスフットプリント

21.3.2.5. 戦略の概要

21.3.3. ローム・セミコンダクター

21.3.3.1. 概要

21.3.3.2. ICタイプポートフォリオ

21.3.3.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.3.4. セールスフットプリント

21.3.3.5. 戦略の概要

21.3.4. テキサス・インスツルメンツ

21.3.4.1. 概要

21.3.4.2. ICタイプポートフォリオ

21.3.4.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.4.4. 販売拠点

21.3.4.5. 戦略の概要

21.3.5. マイクロチップ・テクノロジー

21.3.5.1. 概要

21.3.5.2. ICタイプポートフォリオ

21.3.5.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.5.4. 販売拠点

21.3.5.5. 戦略の概要

21.3.6. セムテック

21.3.6.1. 概要

21.3.6.2. ICタイプポートフォリオ

21.3.6.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.6.4. 販売拠点

21.3.6.5. 戦略の概要

21.3.7. NXPセミコンダクターズ

21.3.7.1. 概要

21.3.7.2. ICタイプポートフォリオ

21.3.7.3. 市場セグメント別収益性(ICタイプ/チャネル/地域)

21.3.7.4. セールスフットプリント

21.3.7.5. 戦略の概要

22. 前提条件と略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***