世界のバイオベター市場動向2024-2034:地域別、投与経路別、流通チャネル別、薬剤クラス別、適応疾患別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

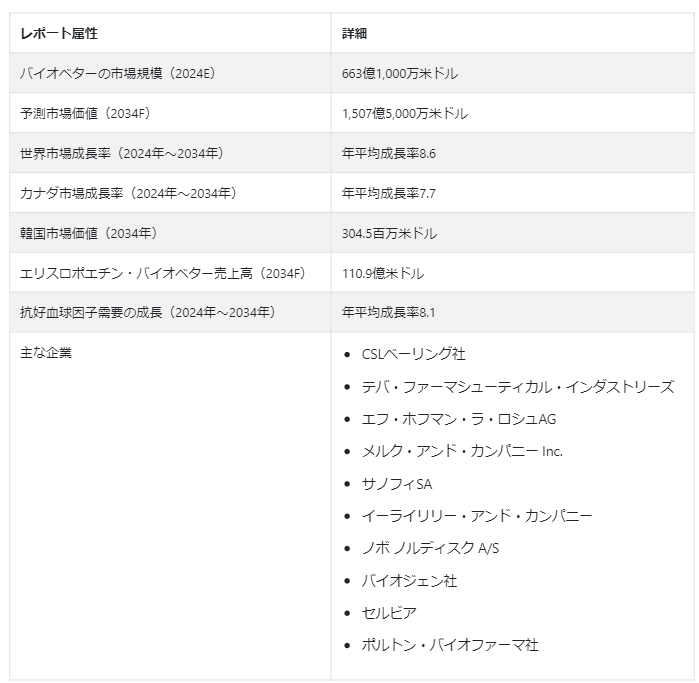

世界のバイオベター市場規模は、2024年には663.1億米ドルと算出され、2034年には1507.5億米ドルに達すると予測され、2024年から2034年までのCAGRは8.6%と予測される。

バイオベターとは、バイオ医薬品、典型的には生物学的製剤や治療薬の改良版のことで、先行品と比較して強化された有効性、安全性、その他の利点を提供する。 この用語は、バイオテクノロジーや、生きた細胞由来の複雑な分子である生物学的製剤の開発の文脈で使われることが多い。

患者や医療従事者は、より良い結果をもたらす治療法に惹かれるものである。 バイオベター製品は、治療選択肢の進歩を意味することが多い。 既存のバイオ医薬品と比較して、有効性や安全性が改善されたり、副作用が軽減されたりする。

タンパク質工学、細胞株開発、製造プロセスの改善など、バイオテクノロジーにおける継続的な開発により、より優れた特性を持つバイオ医薬品の生産が可能となっている。 個別化医療への注目が高まる中、個々の患者のニーズに合わせた治療法に対する需要が高まっている。 バイオベター製品は、特定の患者集団に対応したり、個別化された治療効果を提供するように設計されている。

インスリン・バイオベターの世界需要はCAGR 8.7%で上昇し、2034年末までに693.8 億米ドルの市場価値に達すると予測されている。

世界中で糖尿病の有病率が上昇していることが、インスリン製品に対する需要を直接後押ししている。 有効性、安全性、患者の転帰を改善する可能性のあるインスリンバイオベターは、糖尿病患者のニーズによりよく対応するために求められている。

インスリンバイオベターは、血糖コントロールの改善や低血糖リスクの低減など、インスリンの治療効果を最適化することを目的としている。 これらの進歩は、血糖値を管理するためにインスリンを必要とする糖尿病患者にとって特に重要である。

北米は2034年までに52.4%のバイオベター世界市場シェアを占めると予測されている。

東アジアにおけるインスリンバイオベターの売上は、2034年までCAGR9.5%で増加すると予測されている。

バイオベター生産者にとって有利な機会を生み出す市場ダイナミクスとは?

混雑するバイオシミラー市場に対応するため、製薬会社は戦略的にバイオベターの開発に重点を移している。 既存の生物製剤の構造や機能の複製を目指すバイオシミラーとは異なり、バイオベターは革新的なアプローチである。 各社は、単なる複製にとどまらず、治療効果、安全性、患者の転帰全般を向上させることを目的としたバイオベターを創出するため、研究開発活動に多額の投資を行っている。

バイオベターは治療効果の向上を目指して設計されており、バイオシミラーとの明確な差別化要因となっている。 このように有効性の向上に重点が置かれていることから、バイオベターは、より優れた治療選択肢を求める患者にとって価値ある代替品として位置づけられている。 安全性への配慮は、バイオベターの開発において極めて重要な役割を果たしている。 企業は、潜在的な副作用を軽減し、免疫原性を低減し、全体的な安全性プロファイルを向上させ、バイオシミラー医薬品の競合他社に対する重要な優位性を提供することを目指しています。

「バイオベターの有効性を高めるバイオテクノロジーとタンパク質工学の進歩」バイオベターの有効性を高めるバイオテクノロジーとタンパク質工学の進歩

バイオ医薬品の状況は、バイオテクノロジーとタンパク質工学の絶え間ない進歩に後押しされ、大きな変革期を迎えている。 このバイオベター市場のトレンドは、次世代バイオベター製品の開発に舵を切っている。

遺伝子工学と分子生物学技術の飛躍的進歩により、生物学的分子の精密な操作が可能になりつつある。 この精密さによって、科学者は標的を絞った修飾を施したバイオベターを設計し、その治療特性を高めることができる。

タンパク質のフォールディング研究とタンパク質の安定性向上における技術革新は、保存可能期間と生物学的利用能を向上させたバイオベターの開発に貢献している。 これにより、治療薬は製造から投与までその効力を維持することができる。

何がバイオベンチャー生産を妨げているのか?

「高い開発費が中小企業の財務を圧迫」。

バイオベーター開発の初期段階は、大規模な研究開発努力を必要とする。 小規模の企業は、大企業のような資金力に乏しいことが多く、しっかりとした前臨床研究や最適化研究に必要な資金を割り当てるのに苦労している。

バイオベターの開発を成功させるためには、最先端のバイオテクノロジー・ツールや最先端のインフラを導入することが不可欠である。 小規模な企業は、こうした必要不可欠な投資を行う上で課題に直面し、大手の老舗企業と競争する能力を制限されている。 バイオベターの研究と臨床試験に伴う多額の投資と高額な開発費は、新規参入企業にとって市場参入の手強い障壁となり、大きな障害となっている。

新規参入企業はこの市場でどのように戦略を立てているのか?

「財政的支援のための既存プレイヤーとのパートナーシップの増加」

バイオベーター業界への参入を成功させるには、戦略的イニシアティブ、コラボレーション、市場力学の鋭い理解の組み合わせが必要である。 新規参入企業は、既存の製薬会社、研究機関、バイオテクノロジー企業と戦略的に提携すべきである。 提携により、リソースや専門知識を共有し、開発期間を短縮できる可能性がある。 既存企業の強みを活用することで、競争市場において新規参入企業の財政的支援や信頼性を高めることができる。

「高い利益を得るためにニッチな治療分野に注力する」。

新規参入メーカーは、アンメット・メディカル・ニーズがあると思われるニッチな治療領域に特化することで、差別化を図ることができる。 特化することで、的を絞ったアプローチが可能になり、開発、薬事承認、市場浸透のスピードアップにつながる可能性がある。 また、特定の治療法の進歩に関心を持つ投資家や利害関係者の注目を集めることにもなる。

国別分析

米国、ドイツ、日本におけるバイオベターの需要は、疾病負担の増加、バイオシミラー市場の競争、規制当局の支援、高齢化、バイオ医薬品イノベーションへのコミットメントなど、さまざまな要因が絡み合って推進されている。 バイオベター製品の需要に影響を与える特定の推進要因には、各国独自の医療情勢と優先事項が寄与している。

なぜ米国はバイオベターメーカーにとって有益な市場なのか?

「先進バイオベターの使用を促進する慢性疾患の発生率の増加」

米国では、がん、自己免疫疾患、糖尿病などの慢性疾患の有病率が上昇している。 米国におけるバイオベター市場の成長は、増大する疾病負担に対処するためのより効果的で先進的な治療法の必要性が原動力となっている。

いくつかの生物製剤の特許が切れる中、米国市場は激しい競争を目の当たりにしており、企業はバイオベターの開発に投資を促している。 バイオベターの参入は、患者や医療提供者に効果的な選択肢を提供し、高い需要につながっている。

なぜドイツではバイオベターの需要が高いのか?

「高度な医療インフラと有利な償還政策の存在」。

ドイツは確立された強固な医療インフラを誇っています。 バイオベターの需要は、最先端の医療を提供するという国のコミットメントによって牽引され、革新的なバイオ医薬品ソリューションの研究開発努力への投資を引き寄せている。

ドイツの効率的な医薬品市場参入と償還政策は、バイオベターの開発を促進する環境を生み出している。 企業は革新的な治療法を市場に投入するインセンティブを与えられており、バイオベターの需要を促進している。

バイオベターメーカーはなぜ日本に投資すべきか?

「加齢に伴う疾患の高い有病率と高まる医療ニーズ」

高齢化社会の拡大により、日本では高齢に伴う疾病の発生率が高い。 日本におけるバイオベ ッターの需要は、高齢化人口に関連する特有の医療課題に対処するためのより効果的で的を絞った治療法の必要性によって牽引されている。

また、日本の製薬企業はグローバルな提携や技術移転契約を結ぶことが多く、先進的なバイオテクノロジー・ツールへのアクセスを獲得している。 こうした共同研究は、治療プロファイルを改善したバイオベターの開発に貢献しており、革新的な治療に対する需要を満たしている。

カテゴリー別分析

市場調査および競合情報を提供するFact.MRによると、小売薬局のアクセスのしやすさ、患者とのエンゲージメント、包括的なサービス、統合機能により、小売薬局はバイオベンチャーにとって主要な流通チャネルとなっている。

なぜ小売薬局がバイオベンチャーにとって主要な流通チャネルなのか?

「小売薬局の製品入手のしやすさと利便性」

小売薬局は広く分布しており、一般住民が容易にアクセスできる。 患者は地元の薬局でバイオベターの処方箋を便利に受け取ることができ、全体的なアクセシビリティと患者の治療計画へのアドヒアランスを高めることができます。 小売薬局はまた、包括的な処方箋充填サービスと服薬管理も提供しています。 患者は医療提供者から処方箋を簡単に受け取ることができ、薬局はバイオベター医薬品をタイムリーに入手できるようにし、アドヒアランスとケアの継続性をサポートします。

小売薬局の薬剤師は、バイオベターを含む新薬に関する継続的な研修や教育を受けていることが多い。 彼らの知識は、患者に十分な情報を提供し、あらゆる懸念に対処することを可能にし、バイオベター療法の安全かつ効果的な使用に貢献する。

競争状況

バイオベター業界の大手企業は、治療プロファイルを改善した革新的なバイオベター製品の創出を目指し、研究開発活動に多大なリソースを割くことに注力している。 最先端技術と科学的進歩への投資により、これらの企業は市場の最前線に位置している。 主要市場プレーヤーはまた、高い利益を得るために、強力な国際的プレゼンスの確立に注力している。

バイオベター市場調査の主要セグメント

薬剤クラス別 :

エリスロポエチンバイオベターズ

G-CSFバイオベター

インターフェロン バイオベター

インスリンバイオベター

モノクローナル抗体バイオベター

抗好血球因子

その他

適応疾患別 :

糖尿病

癌

腎疾患

神経変性疾患

遺伝性疾患-血友病

その他

投与経路別 :

皮下投与

静脈注射

流通チャネル別 :

病院薬局

小売薬局

オンライン薬局

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のバイオベター市場規模は?

世界のバイオベター市場は、2024年に663億1,000万米ドルと推定される。

米国におけるバイオベターの販売額は?

米国におけるバイオベターの売上高は、2024年には324.4億米ドルになると予測されている。

インスリン型バイオベターの市場シェアは?

2024年のインスリンバイオベターの市場シェアは45.6%と推定される。

2034年末までのバイオベターの売上予測は?

2034年末までに、バイオベターの世界売上高は1,507億5,000万米ドルに達すると予測されています。

2034年までのバイオベターの需要成長予測は?

バイオベターの世界需要は、2024年から2034年にかけて年平均成長率8.6%で増加すると予測されている。

バイオベターのトップメーカーは?

バイオベターのトップメーカーには、F.ホフマン・ラ・ロシュ社、Merck & Co. Inc.、Sanofi SAなどである。

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. COVID 19の影響評価

3.1. 市場における需要

3.1.1. 世界市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. 危機前後の世界市場の前年比成長率予測

3.1.3. 世界市場の再調整成長予測(US$ Mn)

3.2. 市場の縮小と回復傾向の評価(地域別

3.3. 地域別市場再調整と成長評価

4. 市場の背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者リスト

4.3.3. 流通チャネル一覧

4.4. 投資可能性評価

4.4.1. 市場への投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. バイヤーの交渉力

4.5.2. サプライヤーの交渉力

4.5.3. 代替疾患の脅威

4.5.4. 新規参入の脅威

4.5.5. ライバルの激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 産業の拡大

4.7.3. 保険規制への対応

4.7.4. 市場の進歩

4.7.5. 世界の気温上昇

4.7.6. 技術の進歩

4.8. 市場ダイナミクス

4.8.1. 市場促進要因

4.8.2. 市場の抑制要因

4.8.3. チャンスの窓

4.8.4. 主要トレンド

5. 世界市場の価格分析

5.1. プライスポイント評価

5.1.1. 地域別加重平均価格(2023年

5.1.2. 価格に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. 薬剤クラス別価格ベンチマーク

6. 世界市場の分析(2018年~2023年)と予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場金額(US$ Mn)

6.2.2. 世界の過去累積市場と絶対額機会

6.3. 前年比成長率と増加機会

6.4. 絶対ドル過去市場と絶対ドル機会

7. 薬剤クラス別の世界市場分析(2018年〜2023年)と予測(2024年〜2034年

7.1. はじめに

7.1.1. 薬物クラスの定義

7.1.1.1. エリスロポエチン生物製剤

7.1.1.2. G-CSFバイオベッター

7.1.1.3. インターフェロンバイオベッター

7.1.1.4. インスリンバイオベッター

7.1.1.5. モノクローナル抗体バイオベター

7.1.1.6. 抗好血球因子

7.1.1.7. その他

7.1.2. 市場主要調査結果(薬剤クラス別

7.1.2.1. 絶対的市場機会(2024年〜2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場薬効別地域シェア比較

8. 疾患適応別の世界市場分析(2018年~2023年)と予測(2024年~2034年

8.1. はじめに

8.1.1. 適応疾患の定義

8.1.1.1. 糖尿病

8.1.1.2. 癌

8.1.1.3. 腎疾患

8.1.1.4. 神経変性疾患

8.1.1.5. 遺伝性疾患-血友病

8.1.1.6. その他

8.1.2. 主な調査結果(適応疾患別

8.1.2.1. 絶対額の機会(2024年〜2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 世界市場の地域別シェア比較(適応疾患別

9. 投与経路別の世界市場分析(2018年~2023年)および予測(2024年~2034年

9.1. はじめに

9.1.1. 投与経路の定義

9.1.1.1. 皮下

9.1.1.2. 静脈内投与

9.1.2. 主な調査結果(投与経路別

9.1.2.1. 絶対額の機会(2024〜2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場の投与経路別地域シェア比較

10. 流通チャネル別の世界市場分析(2018年~2023年)と予測(2024年~2034年

10.1. はじめに

10.1.1. 流通チャネルの定義

10.1.1.1. 病院薬局

10.1.1.2. 小売薬局

10.1.1.3. オンライン薬局

10.1.2. 市場の主な調査結果(流通チャネル別

10.1.2.1. 絶対的市場機会(2024年~2034年)

10.1.2.2. シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場流通チャネル別地域シェア比較

11. 世界市場分析(2018年~2023年)と予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 地域範囲

11.1.1.1. 北米

11.1.1.2. ヨーロッパ

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東・アフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 市場の主な調査結果(地域別

11.1.2.1. 絶対額の機会(2024〜2034年)

11.1.2.2. 市場シェアとBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 世界市場の地域別シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 世界市場における北米シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. 薬剤クラス別

12.2.3. 適応疾患別

12.2.4. 投与経路別

12.2.5. 販売チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 薬剤クラス別

12.3.3. 適応疾患別

12.3.4. 投与経路別

12.3.5. 販売チャネル別

12.4. 前年比成長率の比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州シェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. 薬剤クラス別

13.2.3. 適応疾患別

13.2.4. 投与経路別

13.2.5. 販売チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. イギリス

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他のヨーロッパ

13.3.2. 薬剤クラス別

13.3.3. 適応疾患別

13.3.4. 投与経路別

13.3.5. 販売チャネル別

13.4. 前年比成長率の比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における東アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 薬効分類別

14.2.3. 適応疾患別

14.2.4. 投与経路別

14.2.5. 販売チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 薬効分類別

14.3.3. 適応疾患別

14.3.4. 投与経路別

14.3.5. 販売チャネル別

14.4. 前年比成長率の比較

15. 南アジア市場の分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. その他の南アジア

15.2.2. 薬効分類別

15.2.3. 適応疾患別

15.2.4. 投与経路別

15.2.5. 販売チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. その他の南アジア

15.3.2. 薬効分類別

15.3.3. 適応疾患別

15.3.4. 投与経路別

15.3.5. 販売チャネル別

15.4. 前年比成長率の比較

16. 中南米市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他のラタム諸国

16.2.2. 薬剤クラス別

16.2.3. 適応疾患別

16.2.4. 投与経路別

16.2.5. 販売チャネル別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他のラタム諸国

16.3.2. 薬剤クラス別

16.3.3. 適応疾患別

16.3.4. 投与経路別

16.3.5. 販売チャネル別

16.4. 前年比成長率の比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 世界市場における中東・アフリカのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. その他のMEA諸国

17.2.2. 薬効分類別

17.2.3. 適応疾患別

17.2.4. 投与経路別

17.2.5. 販売チャネル別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. その他のMEA諸国

17.3.2. 薬効分類別

17.3.3. 適応疾患別

17.3.4. 投与経路別

17.3.5. 販売チャネル別

17.4. 前年比成長率の比較

18. オセアニア市場の分析と予測

18.1. 概要

18.1.1. 世界市場におけるオセアニアのシェア

18.2. 市場金額・数量予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. 薬効分類別

18.2.3. 適応疾患別

18.2.4. 投与経路別

18.2.5. 販売チャネル別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 薬効分類別

18.3.3. 適応疾患別

18.3.4. 投与経路別

18.3.5. 販売チャネル別

18.4. 前年比成長率の比較

19. 世界市場分析主要国

19.1. 米国

19.1.1. 北米市場のシェア

19.1.2. 薬剤クラス別市場シェア(2023年

19.1.3. 疾患適応症別市場シェア、2023年

19.1.4. 市場価値(US$ Mn)と2024〜2034年予測

19.1.5. 市場シェア、流通チャネル別、2023年

19.2. カナダ

19.2.1. 北米市場のシェア

19.2.2. 薬剤クラス別市場シェア(2023年

19.2.3. 疾患適応症別市場シェア、2023年

19.2.4. 市場価値(US$ Mn)と2024〜2034年予測

19.2.5. 市場シェア、流通チャネル別、2023年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. 医薬品クラス別市場シェア(2023年

19.3.3. 疾患適応症別市場シェア、2023年

19.3.4. 市場価値(US$ Mn)と2024〜2034年予測

19.3.5. 市場シェア、流通チャネル別、2023年

19.4. イギリス

19.4.1. 欧州市場シェア

19.4.2. 医薬品クラス別市場シェア(2023年

19.4.3. 疾患適応症別市場シェア、2023年

19.4.4. 市場価値(US$ Mn)と2024〜2034年予測

19.4.5. 市場シェア、流通チャネル別、2023年

19.5. フランス

19.5.1. 欧州市場シェア

19.5.2. 医薬品クラス別市場シェア(2023年

19.5.3. 疾患適応症別市場シェア、2023年

19.5.4. 市場価値(US$ Mn)と2024〜2034年予測

19.5.5. 市場シェア、流通チャネル別、2023年

19.6. ロシア

19.6.1. 欧州市場のシェア

19.6.2. 医薬品クラス別市場シェア(2023年

19.6.3. 疾患適応症別市場シェア、2023年

19.6.4. 市場価値(US$ Mn)と2024〜2034年予測

19.6.5. 市場シェア、流通チャネル別、2023年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. 薬剤クラス別市場シェア(2023年

19.7.3. 疾患適応症別市場シェア、2023年

19.7.4. 市場価値(US$ Mn)と2024〜2034年予測

19.7.5. 市場シェア、流通チャネル別、2023年

19.8. イタリア

19.8.1. 欧州市場シェア

19.8.2. 医薬品クラス別市場シェア(2023年

19.8.3. 疾患適応症別市場シェア、2023年

19.8.4. 市場価値(US$ Mn)と2024〜2034年予測

19.8.5. 市場シェア、流通チャネル別、2023年

19.9. 中国

19.9.1. 東アジア市場のシェア

19.9.2. 医薬品クラス別市場シェア(2023年

19.9.3. 疾患適応症別市場シェア、2023年

19.9.4. 市場規模(US$ Mn)と2024〜2034年予測

19.9.5. 市場シェア、流通チャネル別、2023年

19.10. 日本

19.10.1. 東アジア市場のシェア

19.10.2. 薬剤クラス別市場シェア(2023年

19.10.3. 疾患適応症別市場シェア、2023年

19.10.4. 市場価値(US$ Mn)と2024〜2034年予測

19.10.5. 市場シェア、流通チャネル別、2023年

19.11. 韓国

19.11.1. 東アジア市場のシェア

19.11.2. 医薬品クラス別市場シェア(2023年

19.11.3. 疾患適応症別市場シェア、2023年

19.11.4. 市場金額(US$ Mn)と2024〜2034年予測

19.11.5. 市場シェア、流通チャネル別、2023年

19.12. インド

19.12.1. 南アジア市場のシェア

19.12.2. 医薬品クラス別市場シェア(2023年

19.12.3. 疾患適応症別市場シェア、2023年

19.12.4. 市場価値(US$ Mn)と2024〜2034年予測

19.12.5. 市場シェア、流通チャネル別、2023年

19.13. シンガポール

19.13.1. 南アジア市場のシェア

19.13.2. 医薬品クラス別市場シェア(2023年

19.13.3. 疾患適応症別市場シェア、2023年

19.13.4. 市場価値(US$ Mn)と2024〜2034年予測

19.13.5. 市場シェア、流通チャネル別、2023年

19.14. インドネシア

19.14.1. 南アジア市場のシェア

19.14.2. 医薬品クラス別市場シェア(2023年

19.14.3. 疾患適応症別市場シェア、2023年

19.14.4. 市場金額(US$ Mn)と2024〜2034年予測

19.14.5. 市場シェア、流通チャネル別、2023年

19.15. タイ

19.15.1. 南アジア市場のシェア

19.15.2. 医薬品クラス別市場シェア(2023年

19.15.3. 疾患適応症別市場シェア、2023年

19.15.4. 市場価値(US$ Mn)と2024〜2034年予測

19.15.5. 市場シェア、流通チャネル別、2023年

19.16. ブラジル

19.16.1. 中南米市場のシェア

19.16.2. 医薬品クラス別市場シェア(2023年

19.16.3. 疾患適応症別市場シェア、2023年

19.16.4. 市場規模(US$ Mn)と2024〜2034年予測

19.16.5. 市場シェア、流通チャネル別、2023年

19.17. メキシコ

19.17.1. 中南米市場のシェア

19.17.2. 医薬品クラス別市場シェア(2023年

19.17.3. 疾患適応症別市場シェア、2023年

19.17.4. 市場金額(US$ Mn)と2024〜2034年予測

19.17.5. 市場シェア、流通チャネル別、2023年

19.18. トルコ

19.18.1. MEA市場のシェア

19.18.2. 医薬品クラス別市場シェア(2023年

19.18.3. 疾患適応症別市場シェア、2023年

19.18.4. 市場金額(US$ Mn)と2024〜2034年予測

19.18.5. 市場シェア:流通チャネル別、2023年

19.19. GCC諸国

19.19.1. MEA市場のシェア

19.19.2. 医薬品クラス別市場シェア(2023年

19.19.3. 疾患適応症別市場シェア、2023年

19.19.4. 市場価値(US$ Mn)と2024〜2034年予測

19.19.5. 市場シェア、流通チャネル別、2023年

19.20. 南アフリカ

19.20.1. MEA市場のシェア

19.20.2. 医薬品クラス別市場シェア(2023年

19.20.3. 疾患適応症別市場シェア、2023年

19.20.4. 市場価値(US$ Mn)と2024〜2034年予測

19.20.5. 市場シェア、流通チャネル別、2023年

19.21. オーストラリア

19.21.1. オセアニア市場シェア

19.21.2. 医薬品クラス別市場シェア(2023年

19.21.3. 疾患適応症別市場シェア、2023年

19.21.4. 市場金額(US$ Mn)と2024〜2034年予測

19.21.5. 市場シェア:流通チャネル別、2023年

19.22. ニュージーランド

19.22.1. オセアニア市場シェア

19.22.2. 医薬品クラス別市場シェア(2023年

19.22.3. 疾患適応症別市場シェア、2023年

19.22.4. 市場金額(US$ Mn)と2024〜2034年予測

19.22.5. 市場シェア、流通チャネル別、2023年

20. 競争環境

20.1. 世界市場競争ダッシュボード

20.2. 世界市場の階層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. 世界市場シェア分析

21. 競合分析

21.1. CSLベーリング社

21.1.1. 会社概要

21.1.2. 適応疾患ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域プレゼンス

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. テバ・ファーマシューティカル・インダストリーズ社

21.2.1. 会社概要

21.2.2. 適応疾患ポートフォリオ

21.2.3. 主要戦略

21.2.4. 地域プレゼンス

21.2.5. 主要開発

21.2.6. SWOT分析

21.3. エフ・ホフマン・ラ・ロシュAG

21.3.1. 会社概要

21.3.2. 適応疾患ポートフォリオ

21.3.3. 主要戦略

21.3.4. 地域プレゼンス

21.3.5. 主要開発

21.3.6. SWOT分析

21.4. Merck & Co. Inc.

21.4.1. 会社概要

21.4.2. 適応疾患ポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域プレゼンス

21.4.5. 主要開発

21.4.6. SWOT分析

21.5. サノフィSA

21.5.1. 会社概要

21.5.2. 適応疾患ポートフォリオ

21.5.3. 主要戦略

21.5.4. 地域プレゼンス

21.5.5. 主な開発

21.5.6. SWOT分析

21.6. イーライリリー・アンド・カンパニー

21.6.1. 会社概要

21.6.2. 適応疾患ポートフォリオ

21.6.3. 主要戦略

21.6.4. 地域プレゼンス

21.6.5. 主要開発

21.6.6. SWOT分析

21.7. ノボ ノルディスク A/S

21.7.1. 会社概要

21.7.2. 適応疾患ポートフォリオ

21.7.3. 主要戦略

21.7.4. 地域プレゼンス

21.7.5. 主要開発

21.7.6. SWOT分析

21.8. バイオジェン社

21.8.1. 会社概要

21.8.2. 適応疾患ポートフォリオ

21.8.3. 主要戦略

21.8.4. 地域プレゼンス

21.8.5. 主要開発

21.8.6. SWOT分析

21.9. セルビア

21.9.1. 会社概要

21.9.2. 適応疾患ポートフォリオ

21.9.3. 主要戦略

21.9.4. 地域プレゼンス

21.9.5. 主な開発

21.9.6. SWOT分析

21.10. ポルトン・バイオファーマ

21.10.1. 会社概要

21.10.2. 適応疾患ポートフォリオ

21.10.3. 主要戦略

21.10.4. 地域プレゼンス

21.10.5. 主要開発

21.10.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 情報源と参考文献

*** 本調査レポートに関するお問い合わせ ***