世界の生分解性骨移植ポリマー市場規模(2025~2034年):ポリマー別(合成樹脂、天然)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

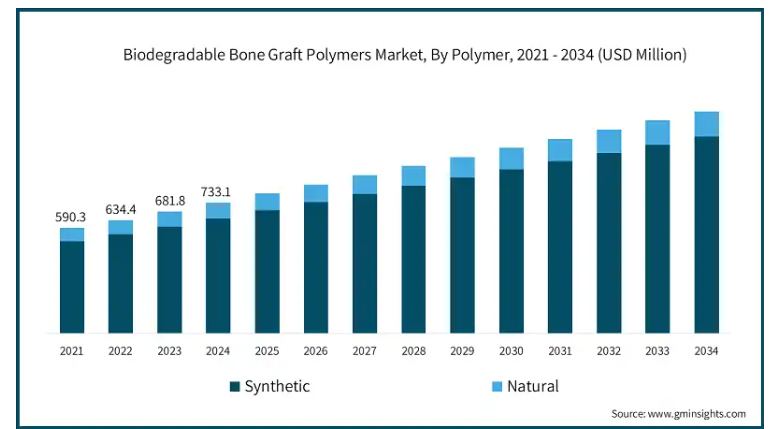

生分解性骨移植ポリマーの世界市場は、2024年には7億3,310万米ドルと評価され、2025年から2034年にかけて年平均成長率7.4%以上で成長すると推定されています。

このような手術の人気は、最小限の侵襲性と骨障害の増加の種類の手術に対する需要が増加しているため、上昇傾向にあります。生分解性ポリマーが人気を集めているのは、環境に優しいソリューションへの注目が高まっているためです。ポリマー配合の革新により、骨再生を助ける材料の生体適合性と機械的能力が向上しています。このような材料が承認され、臨床現場での進歩が見られることで、市場の信頼はさらに高まり、ポリマーは旧来のものよりも優れた選択肢であるように思われます。

生分解性と生体適合性により、骨移植は従来の方法から合成法へとシフトしています。このような理由から、天然の生分解性ポリマーは、その高価な性質と提供する強度から、ターゲットにされています。

キトサンは、その強力な特性、細胞毒性作用のなさ、形状形成のしやすさから、肩や膝の手術でアンカー針やネジからなるインプラントに広く使用されています。その用途は、骨固定、脊椎、関節鏡、頭蓋顔面縫合にも及びます。

整形外科手術や歯科手術の増加は、生分解性骨移植ポリマーの市場成長にプラスの影響を与えています。骨折やインプラントの治療を希望する患者が増加しており、より効率的な移植材料のニーズが高まっています。

また、低侵襲手術への嗜好の高まりも市場成長の原動力となっています。患者だけでなく外科医も、回復時間を短縮し、傷跡を減らす技術を好みます。生分解性ポリマーは時間の経過とともに吸収されるため、移植片を除去するための二次処置が不要という利点もあります。

ポリマー技術の進歩により、生分解性骨移植片の生体適合性と機械的特性は著しく向上しています。このような材料配合の進歩により、周囲組織への統合も促進され、治癒が早まり、より良い結果が得られるようになりました。このような開発により、生分解性骨移植ポリマーの市場は、変化するヘルスケア市場に対応するため、大きく成長することが予想されます。

生分解性骨移植ポリマーの市場動向

生分解性骨移植ポリマーの製造効果だけでなく、技術の進歩にも驚くべきパターンがあります。3Dプリンティングとアディティブテクノロジーの組み合わせにより、骨移植片の形状や体積をカスタマイズすることが可能になり、患者の組織との適合性や統合性が向上しました。これは、製造に必要な材料を最小限に抑え、最終的にコストを下げるという点で有益です。

さらに、ポリマー材料科学の進歩は、機械的特性の面でより効率的で、より優れた塑性変形率を持つ、新しいクラスのエレガントな形状のポリマーに焦点を当てています。このような改良は、骨移植片の性能を向上させるだけでなく、骨移植片をより幅広い医療用途に使用することを可能にします。ビジネスプロセスの効率化、納期の短縮、製品の高品質化のために、リーン生産方式を導入しようとする生産者が増えています。プロセスの自動化が進むことで、企業は需要の変化に対応し、必要な品質要件を満たし続けることができます。これらの開発により、生分解性骨移植ポリマー市場は革新と成長の新たな波として浮上しています。

生分解性骨移植ポリマーの市場分析

合成生分解性骨移植ポリマー産業セグメントは、2034年までに11億米ドルを獲得し、年平均成長率7.6%を記録すると予測されています。ポリ乳酸(PLA)やポリカプロラクトン(PCL)のような生分解性ポリマーは、調整可能な機械的強度と制御可能な重合分解率により、ますます人気が高まっています。これらの材料は、高い精度と信頼性が必要とされる分野で使用され始めており、整形外科や歯科の手術での使用が増えています。一方、キトサンやコラーゲンをはじめとする天然高分子の中には、生体適合性に優れ、細胞活動を刺激して組織形成を促進するものがあります。このような天然素材への傾斜の変化は、医療分野において、より環境や生物学的に優しい素材を求める一般的な傾向も示しています。

天然ポリマーと合成ポリマーの両方を使用するハイブリッド・オプションのさらなる研究によってイノベーションが生まれれば、市場は拡大する可能性があります。骨移植インプラントに使用されるポリマーの進歩は、合成素材と天然素材の組み合わせによってもたらされます。この技術革新は、多様な製品開発を可能にし、より生分解性の高い骨移植の範囲を広げます。

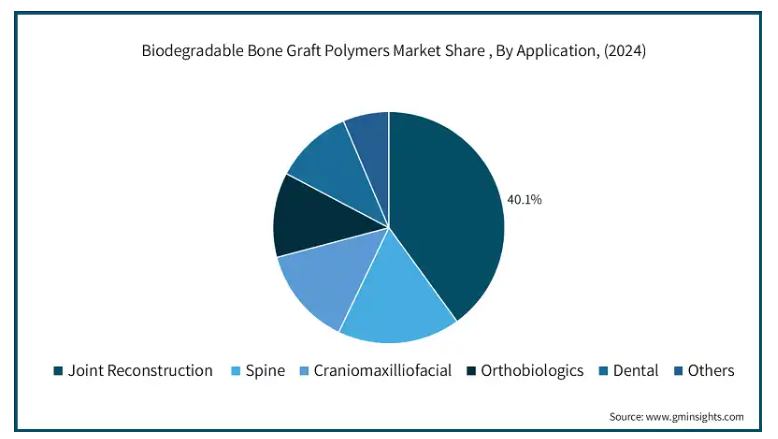

関節再建セグメントの売上高は2億7,260万米ドルで、2024年の市場シェアは40.1%。さらに、生分解性骨移植ポリマー市場は、関節再建、脊椎、頭蓋顎顔面、整形生物学、歯科、その他の用途における堅調な動向によって牽引されています。関節再建では、関節の問題が深刻化する高齢患者のために、治癒を早め、周辺組織との融合を促進するポリマーの合成と設計が重視されています。

脊椎部門は、脊椎疾患の増加により、効果的な移植ソリューションの必要性が高まっているため、拡大し続けています。頭蓋顎顔面への応用は、複雑な手術要件に対するオーダーメイドのソリューションを可能にすることで、材料科学と工学の進歩からすでに恩恵を受け始めています。再生医療が重視されるようになり、それに伴って骨治癒を改善するための生分解性ポリマーが注目されるようになり、分野としての整形生物学はより強固な足場を築くことが予想されます。歯科用途では、侵襲的な処置から保存的な処置への移行により、これらの材料はインプラントや移植片により有用になります。全体として、技術革新の増加と材料特性の理解が、これらの用途のための生分解性骨移植ポリマーの成長を刺激しています。

アメリカの生分解性骨移植ポリマー市場は5億4,310万米ドルに達すると予想され、2025年から2034年の予測期間においてCAGR 7.4%で成長すると予測されています。アメリカの生体吸収性骨移植ポリマー市場は、整形外科や歯科用途での使用の増加により、かなりのペースで拡大しています。過去のトレンドの最も重要な促進要因は、筋骨格系疾患の割合の上昇と人口の高齢化であり、効果的な移植ソリューションを必要とする外科手術が増加しています。

新しいポリマーの開発により、生分解性物質の物理的・生物学的性能などの特性が向上しています。これにより、要求の高い頭蓋顎顔面手術や脊椎手術など、より多くの用途に使用できるようになりました。

しかし、低侵襲手技の普及に向けた業界のシフトは、バイオポリマーの採用傾向を強めています。これらの材料は、回復時間の短縮や合併症の減少を可能にする可能性を秘めています。また、新しい生体材料に対する規制当局の前向きな姿勢から、市場に対する投資家の信頼も高まっています。全体として、アメリカ市場は、持続可能性、効率性、より良い患者の転帰に焦点を当てた、良い位置にあると思われます。

生分解性骨移植ポリマーの市場シェア

生分解性骨移植用ポリマーといえば、エボニックが有名です。同社は、効果的な骨再生のために材料の生体適合性と機械的特性を向上させる特殊なポリマーで有名です。Corbion N.V.は、環境に配慮した革新的なソリューションを提供しています。CCLポリサイエンティフィック社は、カスタマイズに重点を置き、様々な種類の手術に幅広い生分解性ポリマーを使用しています。同社は、特定の臨床需要に対応するため、製品の汎用性を高める努力をしています。KLSマーティンは、医療分野に取り組んでおり、再手術の必要性を減らしながら、患者の優れた結果を達成することを目的としたポリマーや材料から作られた手術器具やインプラント、その他の医療装置を開発しています。フォスターコーポレーションは、ポリマーベースの新しい先端技術を通じて、移植材と一緒に輸送される間、活性バイオ物質の安全性を確保し、骨の治癒を大幅に改善することに貢献しています。

生分解性骨移植ポリマー市場の企業

生分解性骨移植ポリマー業界で事業を展開している主な企業は以下の通りです:

BMG Incorporated

Corbion N.V.

Evonik

Foster Corporation

KLS Martin

Lactel Absorbable Polymers

Medtronic

NuVasive

Polysciences

Zimmer Biomet

生分解性骨移植ポリマー業界ニュース

2023年10月 オステオコーブ(OsteoCove)は、新しい生体活性合成移植片で、510(k)クリアランスを取得し、現在、同社により完全に商業化され市場に投入されています。

2023年7月、BONESUPPORT社は、抗生物質を溶出する、骨感染症管理用の初の注射用骨移植代替物であるCERAMENT Gの上市を発表。骨製剤にゲンタマイシン(GENTAMICIN)を配合し、骨表面の無菌性を確保。この製品は、骨再形成における安全性と有効性を裏付ける10年にわたる臨床データに支えられています。このニュースは、骨移植代替物の技術革新と抗生物質溶出性骨移植ポリマーの進歩の第一歩を示すものです。

この生分解性骨移植ポリマー市場調査レポートには、2021年から2034年までの収益(百万米ドル)および数量(トン)の推計・予測とともに、以下のセグメントについて業界を詳細に網羅しています:

市場, ポリマー別

合成

PLA

PG

PCL

天然

キトサン

コラーゲン

市場, 用途別

関節再建

脊椎

頭蓋顎顔面

整形外科

歯科

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.7 業界の影響力

3.7.1 成長ドライバー

3.7.1.1 整形外科手術や歯科手術の増加。

3.7.1.2 低侵襲手術に対する需要の増加。

3.7.1.3 ポリマー技術と生体適合性の進歩。

3.7.2 市場の課題

3.7.2.1 規制上のハードルと長い承認プロセス

3.8 規制と市場への影響

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年ポリマー別市場規模・予測(百万米ドル)(トン)

5.1 主要トレンド

5.2 合成

5.2.1 PLA

5.2.2 PG

5.2.3 PCL

5.3 天然

5.3.1 キトサン

5.3.2 コラーゲン

第6章 2021-2034年用途別市場規模・予測(百万米ドル)(トン)

6.1 主要トレンド

6.2 関節再建

6.3 脊椎

6.4 頭蓋顎顔面

6.5 整形生物工学

6.6 歯科

6.7 その他

第7章 2021~2034年地域別市場規模・予測(百万米ドル)(トン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 BMG Incorporated

8.2 Corbion N.V.

8.3 Evonik

8.4 Foster Corporation

8.5 KLS Martin

8.6 Lactel Absorbable Polymers

8.7 Medtronic

8.8 NuVasive

8.9 Polysciences

8.10 Zimmer Biomet

*** 本調査レポートに関するお問い合わせ ***