世界の生分解性ポリマー市場:用途別(パッケージ・バッグ、消費財、農業・園芸、繊維、その他)、タイプ別(PLA、デンプンブレンド、生分解性ポリエステル、PHA、その他)2021-2031年の世界の機会分析&産業予測

| 本レポートは、生分解性プラスチック市場に関する詳細な分析を提供しております。以下に、各章の要点をまとめます。 第1章では、調査方法と範囲について説明しており、調査の前提条件やアプローチが示されています。 第2章では、エグゼクティブサマリーとして市場の概要が紹介されています。市場の動向や主要なポイントが簡潔にまとめられています。 第3章では、生分解性プラスチックの世界市場の現状についてスナップショットが提供されています。市場の基本的な構造や規模についての情報が含まれています。 第4章では、市場の変数やトレンド、範囲について分析します。市場の区分、促進要因、課題、トレンド、投資動向、ポーターのファイブフォース分析、競争環境と市場シェア分析、さらにCovid-19の影響についても考察されています。 第5章では、生分解性プラスチック市場のセグメンテーションを行い、タイプ別の市場推定と動向分析が行われています。具体的には、PLA、デンプンブレンド、PHA、生分解性ポリエステルなど、各タイプの市場シェアや予測に関する詳細が含まれています。 第6章では、エンドユーザー別の市場セグメンテーションが行われており、包装、消費財、繊維製品、農業・園芸分野における市場規模と予測が示されています。 第7章では、地域別の市場推定と動向分析が行われています。北米、欧州、アジア太平洋、中南米、中東・アフリカの各地域における生分解性プラスチック市場の収益が、タイプ別およびエンドユーザー別に分析されています。 第8章では、競争環境について詳述されており、主要な企業のM&Aや戦略的提携が紹介されています。また、BASF、ネイチャーワークス、トータル・コルビオン、ノバモント、三菱ケミカルホールディングなどの主要企業のプロフィールが示されています。 本レポートは、生分解性プラスチック市場の全体像を把握するための重要な資料となっており、今後の市場動向やビジネス戦略を考える上で有益な情報が提供されています。 |

*** 本調査レポートに関するお問い合わせ ***

生分解性ポリマーは自然界で分解可能であり、微生物や自然界のような作用因子の動きによってより小さな分子に分解される。原料の種類によって、自然界に存在する生分解性ポリマーと石油を原料とする人工的な生分解性ポリマーに分類される。

COVID-19 インパクト

環境に対する懸念の高まりとプラスチック使用に関する規制の厳格化が、機能的な利点を備えた自然で持続可能なグリーン代替品への需要を促進している。また、消費者はプラスチックよりも持続可能な選択肢を好むようになっている。このため、大手プラスチックメーカーや包装業者は、生分解性ポリマーを選択せざるを得なくなっている。生分解性ポリマーの使用は、袋、ボトル、キャップ、カップ、蓋、ストローなどの使い捨て製品が生態系に与える負担を軽減する。これらの要因が、予測期間中の生分解性ポリマーの世界的な成長を促進すると予想される。

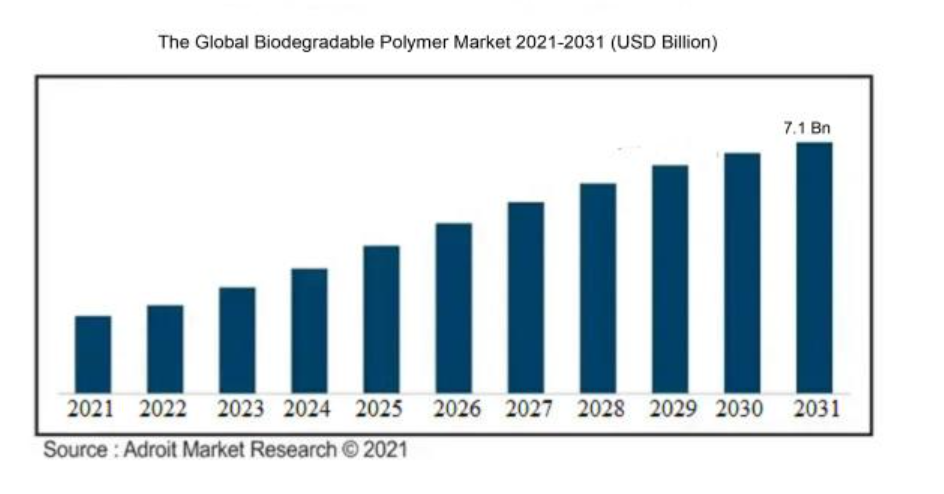

生分解性ポリマーの世界市場規模は2031年までに71億米ドル、年平均成長率6.5%で成長。

製品タイプ別

生分解性ポリマー市場は、ポリブチレンアジペートテレフタレート、ポリブチレンサクシネート、ポリブチレンサクシネートアジペート、ポリカプロラクトン、ポリグリコール酸、ポリヒドロキシアルカノエート、ポリ乳酸、デンプン系ポリマーに分類できる。中でもポリ乳酸系ポリマーは、包装、医療、繊維、農業など幅広い用途で使用されていることから、市場をリードしている。さらに、これらのポリマーの医療産業への急速な採用は、市場での需要を促進すると予想される。生分解性ポリマー市場では、ポリ乳酸のほかにデンプン系ポリマーの需要も高い。デンプン系ポリマーの主な応用分野は、包装ソリューション、衛生用品、コンポストバッグ、農業用フィルム、ファーストフード用食器などである。

アプリケーション別

生分解性ポリマー市場は、医療用、包装用、農業用に分類される。医療用途では、生分解性ポリマーは薬物送達システム、手術用縫合糸、接着防止などに使用される。今後数年間で、包装用途の市場も良好な成長を記録すると予想される。これは、便利な包装スタイルとともに、包装された食事に対する消費者の嗜好が変化しているためであり、その結果、市場の需要を満たすために包装産業でこれらのポリマーの需要が増加している。さらに、これらのポリマーは農業用マルチ、デンプンベースの包装、セルロースベースの包装にも使用されている。

さらに、多くの日本企業が、さまざまな家電用途向けに生分解性プラスチックを開発している。このことは、予測期間中の生分解性ポリマー市場の成長を押し上げると予想される。

地域別

生分解性ポリマー市場は、北米、欧州、アジア太平洋、その他の地域に分類される。このうち、アジア太平洋市場は予測期間中に大きな成長が見込まれている。この地域の市場成長を促す主な要因は、医療施設の改善、環境に優しいパッケージング・ソリューションへの需要の増加、バイオメディカル用途への注目の高まりである。中国と日本は、この地域でこれらのポリマーの需要を牽引している主要国である。中国におけるこれらのポリマーの消費は、政府の厳しい規制と低い生産コストのため、予測期間中に大幅に増加すると予想される。

生分解性ポリマーは、非生分解性ポリマーよりも毒性が低く、副作用が少なく、患者のコンプライアンスを向上させ、薬剤の安定性を保つことができるため、プラスに働く。生分解性プラスチックは、シェールガソリン産業、衛生用品、漁具など、ニッチな用途で使用されることが多くなってきており、将来的には市場にとって好機となることが予測される。

生分解性プラスチックは、周囲で自然に分解される機能を持っており、周囲の微生物が生分解性プラスチックの構造の代謝と分解を助けることで実現する。分解後の製品は、従来のプラスチックよりも環境への害が少ないものだけである。生分解性プラスチックの製造には、トウモロコシ油、デンプン、オレンジの皮、植物からなる全草植物物質が使用される。従来のプラスチックは、化学充填剤を使用して作られており、プラスチックの溶融時に放出される化学充填剤は、ほとんどの場合、環境に有害である。

2017年、世界の生分解性ポリマー市場規模は12.1億米ドルと評価され、2025年には800キロ・トン以上に達すると予測されている。

石油系ポリマー製造の主原料である原油価格の高騰や、プラスチック廃棄物の悪影響に関する一般市民の意識の高まりは、世界の生分解性ポリマー市場を特定する重要な進展の一部である。さらに、環境への関心の高まりから、各国政府は環境に優しい生分解性ポリマーの製造を支援せざるを得なくなっており、石油系ポリマーから生分解性ポリマーや環境に優しいポリマーへと焦点が移っている。これに加えて、手術用縫合糸、創傷被覆材、組織再生、酵素固定化などの臨床プログラムにおけるポリマーの使用も、その需要を後押ししている。また、ポリマーが主流プログラムにおいて従来のプラスチックと競合するためには、製品開発とコスト削減の面で継続的な開発が必要である。ポリマーは、化学反応によって形成されたモノマーの長い鎖を持つ化合物であり、多種多様な繰り返し単位と過剰なモル質量から構成されている。これらのポリマーは、バイオベースまたは人工ポリマーであり、事業所や自治体の堆肥施設において微生物の動きの下で二酸化炭素、窒素、水、バイオマス、無機塩に分解される。これらのポリマーは、想定される原因の後に分解し、ガス(CO2、N2)、水、バイオマス、無機塩を含むハーブの副産物をもたらす。これらのポリマーは、確実かつ合成的に発生し、エステル基、アミド基、エーテル基などの有用基を含んでいる。

世界のハーブ資源の保護と環境の安全に効果的に貢献することが、生分解性ポリマー市場の成長を促す主な要因である。このほか、工業化の進展や包装戦略の標準化、これらのポリマーの過剰な導入が市場を牽引している。繊維製品だけでなく、包装事業における環境に優しい物質への傾斜も、さらに市場に有用な資源を提供するかもしれない。これらに加えて、農業分野でのフィルム、植木鉢、容器、肥料や化学化合物の貯蔵袋などの生分解性製品に対する過剰な需要も、これらのポリマーの需要を拡大する重要な要素となっている。

生分解性ポリマー市場の成長を抑制している主な問題は、これらのポリマーの生産コストが高いことである。現代の技術水準では、生分解性ポリマーの製造コストは石油系ポリマーに比べて50%も向上している。その一方で、これらのポリマーの多くは埋立地で分解する際にメタンを発生させるため、温室効果ガスの排出を削減するための主要な課題として機能しなくなり、市場の抑制要因となっている。

生分解性ポリマーの世界市場で事業を展開している主要企業には、BASF SE、BIOTEC GmbH & Co.KG、CJ CheilJedang Corp.、DowDuPont Inc.(株)、日本コーンスターチ(株)Ltd.、Plantic Technologies Limited、Rodenburg Biopolymers、Kingfa Sci. & Tech.Co.Ltd.である。

生分解性ポリマーの世界市場の主要セグメント

包装

硬質包装

軟包装

消費財

電化製品

家庭用電化製品

その他

テキスタイル

医療・ヘルスケアテキスタイル

パーソナルケア、衣料品、その他繊維製品

農業・園芸

テープ&マルチフィルム

その他

地域別概要, (USD Billion)

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

その他のヨーロッパ

アジア太平洋

中国

インド

日本

その他のアジア太平洋地域

南米

メキシコ

ブラジル

その他の南米諸国

中東および南アフリカ

第1章.方法論とスコープ

1.1.調査方法

1.2.調査範囲と前提条件

第2章.エグゼクティブサマリー

第3章.生分解性プラスチックの世界市場スナップショット

第4章.生分解性プラスチックの世界市場変数、動向とスコープ

4.1.市場区分と範囲

4.2.促進要因

4.3.課題

4.4.トレンド

4.5.投資と資金調達の分析

4.6.産業分析-ポーターのファイブフォース分析

4.7.競争環境と市場シェア分析

4.8.Covid-19分析の影響

第5章.生分解性プラスチック市場のセグメンテーション1:タイプ別推定と動向分析

5.1.タイプ別&市場シェア、2021年&2028年

5.2.以下のタイプ別市場規模(金額US$ Mn)&予測・動向分析、2020~2028年

5.2.1.PLA

5.2.2.デンプンブレンド

5.2.3.PHA

5.2.4.生分解性ポリエステル

5.2.4.1.PCL

5.2.4.2.PBAT

5.2.4.3.PBS

5.2.5.その他のタイプ

5.2.5.1.再生セルロース

5.2.5.2.セルロース誘導体

第6章.生分解性プラスチック市場のセグメント化2:エンドユーザー別推計と動向分析

6.1.エンドユーザー別&市場シェア、2020年&2028年

6.2.以下のエンドユーザー別市場規模(金額US$ Mn)および2020年~2028年の予測・動向分析

6.2.1.包装

6.2.1.1.硬質包装

6.2.1.2.軟包装

6.2.2.消費財

6.2.2.1.電化製品

6.2.2.2.家庭用電化製品

6.2.2.3.その他

6.2.3.繊維製品

6.2.3.1.医療・ヘルスケアテキスタイル

6.2.3.2.パーソナルケア、衣料、その他テキスタイル

6.2.4.農業・園芸

6.2.4.1.テープ・マルチフィルム

6.2.4.2.その他

第7章.生分解性プラスチック市場のセグメント化3:地域別推定と動向分析

7.1.北米

7.1.1.北米の生分解性プラスチック市場収益(億米ドル)タイプ別推計・予測、2018〜2028年

7.1.2.北米の生分解性プラスチック市場収益(億米ドル):エンドユーザー別、2018年〜2028年の推定と予測

7.1.3.北米の生分解性プラスチック市場収益(億米ドル):国別、2018年〜2028年の推定と予測

7.2.欧州

7.2.1.欧州の生分解性プラスチック市場タイプ別収益(億米ドル)、2018年〜2028年

7.2.2.欧州の生分解性プラスチック市場収益(10億米ドル):エンドユーザー別、2018〜2028年

7.2.3.欧州の生分解性プラスチック市場収益(億米ドル):国別、2018年〜2028年

7.3.アジア太平洋

7.3.1.アジア太平洋地域の生分解性プラスチック市場タイプ別収益(10億米ドル)、2018〜2028年

7.3.2.アジア太平洋地域の生分解性プラスチック市場収益(億米ドル):エンドユーザー別、2018〜2028年

7.3.3.アジア太平洋地域の生分解性プラスチック市場収益(億米ドル):国別、2018年〜2028年

7.4.ラテンアメリカ

7.4.1.中南米の生分解性プラスチック市場タイプ別収益(10億米ドル)、2018〜2028年

7.4.2.中南米の生分解性プラスチック市場収益(10億米ドル):エンドユーザー別、2018〜2028年

7.4.3.ラテンアメリカの生分解性プラスチック市場収益(10億米ドル):国別、2018年〜2028年

7.5.中東・アフリカ

7.5.1.中東・アフリカの生分解性プラスチック市場収益(億米ドル):種類別、2018年〜2028年

7.5.2.中東・アフリカの生分解性プラスチック市場収益(億米ドル):エンドユーザー別、2018年〜2028年

7.5.3.中東・アフリカ生分解性プラスチック市場の国別収益(10億米ドル)、2018年〜2028年

第8章 競争環境競争環境

8.1.主なM&A/戦略的提携

8.2.企業プロフィール

8.2.1.BASF(ドイツ)

8.2.2.ネイチャーワークス(アメリカ)

8.2.3.トータル・コルビオン(オランダ)

8.2.4.ノバモント(イタリア)

8.2.5.バイオメ・バイオプラスチックス(イギリス)

8.2.6.三菱ケミカルホールディング(日本)

8.2.7.東レ(日本)

8.2.8.プランティック・テクノロジーズ(オーストラリア)

8.2.9.ダニマーサイエンティフィック(米国)

8.2.10.Fkur Kunstsoff(ドイツ)。

8.2.11.アムコール・リミテッド

8.2.12.モンディグループ

8.2.13.クルーガー・インク

8.2.14.その他の著名なプレーヤー

*** 本調査レポートに関するお問い合わせ ***